Справочник - Сборник международных стандартов аудита

Подождите немного. Документ загружается.

АУДИТ МЕЖДУНАРОДНЫХ КОММЕРЧЕСКИХ БАНКОВ

ПМАП 1006 950

приведения их в соответствие с основами представления

финансовой отчетности, на основе которых банк представляет

свои отчеты. Это особенно актуально для банков из-за огромного

количества стран, в которых могут находиться их филиалы и

дочерние предприятия, а также из-за того, что во многих странах

местные регулирования предписывают особые принципы

бухгалтерского

учета, применяемые, прежде всего, в отношении

банков. Это может привести к большим расхождениям в

принципах бухгалтерского учета, которым следует филиалы и

дочерние предприятия банка, нежели расхождение, которое

имело бы место в случае других коммерческих предприятий.

102. Финансовая отчетность банка готовится в соответствии с

требованиями законодательства и регулирования, принятыми в

разных странах, где учетная политика находится под влиянием

такого регулирования. В некоторых странах основа представления

финансовой отчетности банка (основа банковской деятельности)

существенно отличаются от основы представления финансовой

отчетности других субъектов (основ небанковской деятельности).

Если банку требуется подготовка

единственного комплекта

финансовой отчетности, который отвечает обеим вышеуказанным

основам, аудитор может выразить абсолютное мнение без оговорки в

отношении соответствия обеим основам, только если финансовая

отчетность подготовлена в соответствии с обеими основами. Если

финансовая отчетность подготовлена в соответствии только с одной

из основ, то аудитор может выразить мнение без оговорки в

отношении

соответствия этой основе, и выразить мнение с оговоркой

или отрицательное мнение по другой основе. Если банку необходимо

соответствие основам банковской деятельности, а не основам

небанковской деятельности, то, в таком случае, аудитор

рассматривает необходимость включения пояснительного параграфа

в свой отчет (заключение).

103. Часто, банки предоставляют дополнительную информацию в годовом

отчёте, которая также содержит проверенную аудиторами

финансовую отчетность. Эта информация, часто, содержит

подробности откорректированного капитала банковского риска и

прочую информацию в дополнение к любым раскрытиям в

финансовой отчетности относительно устойчивости банка. В МСА

720, «Прочая Информация в Документах, Содержащих

Аудированную Финансовую Отчётность» дается инструкция

по

процедурам, применяемым в отношений подобных дополнительных

сведений.

АУДИТ МЕЖДУНАРОДНЫХ КОММЕРЧЕСКИХ БАНКОВ

951 ПМАП 1006 ПРИЛОЖЕНИЕ

Приложение 1

Риски и вопросы, связанные с мошенничеством и

незаконными действиями

В параграфе 26 данного Положения указаны некоторые общие понятия

в отношении мошенничества. Более подробно, эти вопросы были

рассмотрены в МСА 240 «Ответственность Аудитора в Отношении

Мошенничества и Ошибок в Ходе Аудита Финансовой Отчетности»

8

. В

МСА 240 содержится требование к аудитору рассмотреть

существование факторов риска и, где указывается на возможность

представления мошеннической финансовой отчетности или незаконного

присвоения активов. В Приложении 1 к МСА 240 указаны общие

факторы риска мошенничества, где приведены примеры в отношении

банков.

Риск мошеннической деятельности или незаконных действий возникает

в банках, как внутри учреждения, так и при участии посторонних лиц.

Среди множества видов мошеннической деятельности или незаконных

действий, которыми сталкивается банк, встречаются факты

мошенничества в виде выписывания чеков, мошеннического

кредитования и торговых операций, отмывания денег и незаконного

использования банковских активов. Мошенническая деятельность

может

привести к конфликту между руководством банка и его

клиентами. Лица, использующие мошенническую деятельность, могут

приготовить фиктивные и запутанные данные для оправдания

несоответствующих операций и сокрытия незаконных действий.

Серьезной проблемой является представление мошеннической

финансовой отчетности.

Кроме того, банки сталкиваются продолжающейся угрозой

компьютерного мошенничества. Компьютерные хакеры и другие люди,

которые могут воспользоваться незаконным доступом к компьютерным

системам банков и информационной базе данных, могут незаконно

перевести деньги на личные счета и украсть секретную информацию о

банке и его клиентах. Как во всем спектре бизнеса, особое беспокойство

вызывают мошеннические

и преступные действия, совершаемые

лицами внутри самого банка, имеющими официальное разрешение на

пользование компьютерами.

Вероятно, мошеннические действия практикуется в банках, где

существуют серьезные недостатки в осуществлении корпоративного

8

См. сноску 1

АУДИТ МЕЖДУНАРОДНЫХ КОММЕРЧЕСКИХ БАНКОВ

ПМАП 1006 ПРИЛОЖЕНИЕ 952

управления и внутреннего контроля. Существенные убытки могут

возникнуть в связи со следующими категориями недостатков в

корпоративном управлении и внутреннем контроле:

•

отсутствие достаточного надзора и подготовки отчетности со

стороны руководства банка, а также неспособность разработать

строгую систему контроля в банке. Основные убытки от

мошенничества, часто, связаны с последствиями недостаточного

внимания руководства банка уделяемого на систему контроля и ее

слабостью, недостаточностью инструкций и упущениями лиц,

наделённых руководящими полномочиями, и руководства,

отсутствием четкой отчетности

руководства банка за определение

роли и обязанности работника. Эти ситуаций также могут быть

связаны с отсутствием соответствующего стимула у руководства

для осуществления строгого надзора и поддержания высокого

уровня осознанного контроля за работой сотрудников.

•

Недостаточное осознание и оценка уровня риска, связанного с

определенными сферами банковской деятельности в отношении

балансового или забалансового отчета. При недостаточной оценке

новых продукций и работ и, когда системы контроля действующие

отлично при более простых традиционных продукциях не

обновляются для решения проблем в свете появления более новых и

сложных продукций, в результате

которого банк, может быть,

подвергнуть к более крупному риску убытков от мошенничества.

•

Отсутствие или провал в ключевых структурах контроля и в таком

деле, как разделение обязанностей, утверждение, сверка, проверка и

обзор оперативной деятельности. В частности, отсутствие

разделения обязанностей играет основную роль в мошеннических

действиях, наносящих существенные убытки банкам.

•

Недостаточный обмен информацией между разными уровнями

руководства внутри банка, особенно при передаче проблем наверх.

Когда политика и процедуры не передаются, должным образом,

всем сотрудникам, вовлеченным в деятельность банка, то в этом

случае это ведет к образованию среды, побуждающей к

мошенническим действиям. Кроме того, мошенничество может

оставаться незамеченным, когда информация о ненормальной

деятельности должна была быть доведена до сведения более

высокого уровня, но не передается, пока проблемы не приобретут

более серьезный характер.

АУДИТ МЕЖДУНАРОДНЫХ КОММЕРЧЕСКИХ БАНКОВ

953 ПМАП 1006 ПРИЛОЖЕНИЕ

• Неадекватность или неэффективность программ внутреннего

контроля и действий по мониторингу. Если действия по

внутреннему аудиту и мониторингу не достаточно строги в

определении и сообщении слабости контроля, то мошенничество в

банках может продолжать оставаться нераскрытым. При отсутствии

адекватных механизмов обеспечивающих исправления

руководством банка недостатков, сообщенных аудитором,

мошенничество может оставаться неослабным.

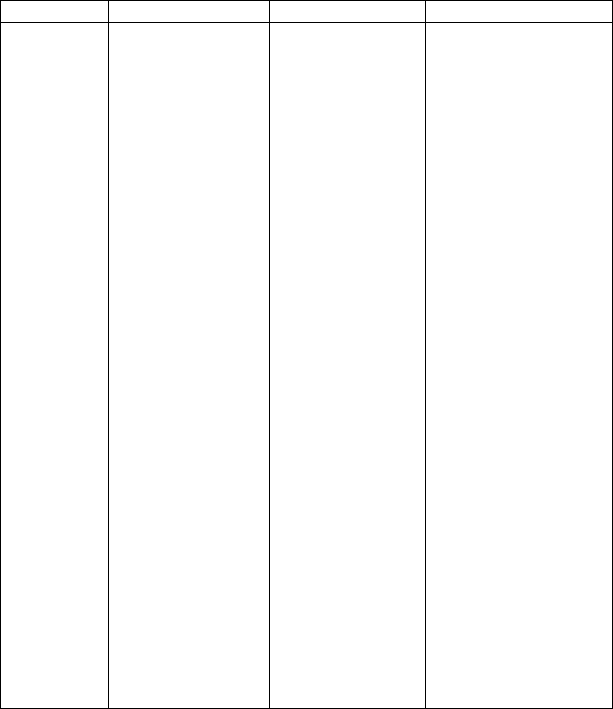

В следующей таблице и описаниях, приведенных в Приложении, даются

примеры риска мошенничества.

Cнятие вклада Сделки Выдача ссуды

Мошенн

ичество

руководс

тва

субъекта

и

мошенни

чество

сотрудни

ков

Под

маскировкой

вкладчиков

Незарегистриров

анные вклады

Кража вкладов

или вложений

клиента, в

частности из

неактивного

счета

Использование

слабостей

процедур

согласования

Неправильная

отметка в книге

бухучета

Внерыночное

кольцо

Сделки

связанных

сторон

Вознаграждения

брокерам

Фиктивные

сделки

Незарегистриро

ванные сделки

Выделение

средств по

задержанным

сделкам

Злоупотреблени

е с брокерскими

счетами

Использование

слабостей в

процедурах

согласования

Неправильная

отметка в книге

бухучета

Сговор при

проведении

оценки (кольцо

оценки)

Выдача ссуд

фиктивным

заемщикам

Использование

формальных

компаний

Трансформация

вкладов

Операций со

связанными

компаниями

Вознаграждения и

поощрительные

гонорары

Использование

параллельных

организаций

Трансформация

средств

Продажа

возвращенных

залогов ниже

рыночной

стоимости

Взятки для

получения

разрешения на

выдачу ценных

бумаг или снижения

исковой суммы

АУДИТ МЕЖДУНАРОДНЫХ КОММЕРЧЕСКИХ БАНКОВ

ПМАП 1006 ПРИЛОЖЕНИЕ 954

Факторы риска мошенничества при снятии вклада

Маскировка под вкладчика

(Сокрытие личности вкладчика, возможно, в связи перемещением

средств или отмыванием денег).

•

Схожие же или созвучные имена во всех разных счетах.

•

Вкладчики оффшорных компаний с неопределенным видом

бизнеса, или по которым имеется очень мало сведений.

Кража или

злоупотреблени

е с залогом,

хранящимся в

виде ценных

бумаг

Кража или

злоупотребление с

залогом,

хранящимся в виде

ценных бумаг

Внешнее

мошеннич

ество

Отмывание

денег

Мошеннические

указания

Поддельная

валюта или чек

Мошенническое

использование

периода

выставления на

продажу чеков

(выписка чеков

против

неинкассированн

ой суммы)

Мошенническая

продажа

режимных

ценностей

Фиктивная

информация

или документы

о партнерах

Маскировка под

законного

владельца или

фальшивая

информация о

заявке на получение

ссуды и

представленных

впоследствии

документах

Двойное

представление

обеспечения

Мошеннические

оценки (махинации

с недвижимостью)

Поддельный или

бесполезный залог

Растрата кредитных

средств агентами

или клиентами

Не

санкционированная

продажа залога

АУДИТ МЕЖДУНАРОДНЫХ КОММЕРЧЕСКИХ БАНКОВ

955 ПМАП 1006 ПРИЛОЖЕНИЕ

Неучтенные Вклады

•

Любое доказательство об изъятии вклада другой компанией,

полные реквизиты которой известны, независимы от того, является

ли она частью банка или нет.

•

Документы, имеющиеся в управлении банка, говорят о том, что

платежное требование, указанное в них не имеет отношения к делам

банка или нечетко отвечает требованиям таких документов.

Кража вкладов/вложений клиента

•

Клиенты почтовых переводов, которые редко обращаются в банк.

•

Отсутствие независимого решения жалоб клиента или проверки

счетов почтового перевода.

Факторы риска мошенничества при совершении сделок

Внебиржевые круги/сделки со связанной стороной

•

Не проводятся выборочные проверки цен, по которым совершаются

сделки.

•

Необычный уровень сделок с отдельными контрагентами.

Комиссионные брокера

•

Высокий уровень деловых отношений с отдельно взятым брокером.

•

Необычные изменения комиссионных брокера.

Фиктивные сделки

•

Значительное количество отмененных сделок.

•

Необычно высокая стоимость неоплаченных операций.

Неучтенные сделки

•

Высокий уровень прибыли отдельных дилеров по отношению к

провозглашенным принципам ведения операций по сделке.

•

Значительное количество несоответствующих подтверждений от

третьих лиц.

Просроченное ассигнование сделок

•

Отсутствие времени на тиснение квитанций сделок.

•

Изменения при написании данных на ведомостях сделок.

Злоупотребление брокерскими счетами

•

Необычные изменения в стоимости отдельного пакета акций.

АУДИТ МЕЖДУНАРОДНЫХ КОММЕРЧЕСКИХ БАНКОВ

ПМАП 1006 ПРИЛОЖЕНИЕ 956

•

Специальные меры по подготовке и выпуску отчетности.

Неправильная отметка в бухгалтерских книгах.

•

Отсутствие подробной политики и руководства по оценке.

•

Необычные тенденций стоимости в отдельных Книгах Бухучета.

Факторы риска мошенничества при предоставлении ссуд

Выдача ссуд фиктивным заемщикам/операции со связанными

компаниями

•

«Тонкие» кредитные файлы с эскизными, неполными сведениями,

со слабым оформлением документов или руководство банка

объявляют заемщика состоятельным и несомненно

кредитоспособным.

•

Оценки кажутся высокими. Оценщики привлекаются со стороны, а

не из обычно разрешенной области или привлекается один и тот же

оценщик, который привлекался по многим заявкам.

•

Охотное продление условий или измененных условий даже при

дефолте заемщика.

Перемещение вкладов или выдача компенсационной ссуды

Банковский вклад сделанный другим банком, который затем

используется для предоставления залогового обеспечения ссуды

бенефициарию, назначенному руководящим работником первого банка,

замешанному в мошенничестве, который скрывает факт заклада вклада.

•

Заклад вклада (раскрывается в результате подтверждений на

запросы, в которых были специально указаны просьба раскрыть

информацию о таких обеспечениях ссуд).

•

Документирование файлов, хранящихся в офисе директора или

старшего руководителя, а не на месте обычного хранения файлов;

вклады постоянно находились или находятся в обороте, даже при

напряженной ситуации с ликвидностью.

Использование формальных компаний/операций со связанными

компаниями

•

Сложные структуры, окутанные секретностью.

•

Несколько клиентов имеют единственное лицо для контакта,

который осуществляется только одним руководящим работником.

АУДИТ МЕЖДУНАРОДНЫХ КОММЕРЧЕСКИХ БАНКОВ

957 ПМАП 1006 ПРИЛОЖЕНИЕ

• Ограниченные партнерские обязательства без полного раскрытия

права собственности или со сложной структурой общей

собственности.

Комиссионные и поощрения

•

Концентрация крупных финансовых потоков отдельными

работниками кредитного отдела.

•

Настоятельная рекомендация директором или работником по

предоставлению ссуд, несмотря на отсутствие данных или

документов в файле ссуд.

•

Признаки слабого контроля за документооборотом, например,

выделение средств до завершения их документального оформления.

Использование параллельных организаций

(Компаний, находящиеся под общим контролем

директоров/акционеров)

•

Неожиданное решение проблемных ссуд незадолго до конца

периода или до приезда аудитора, или неожиданная выдача ссуды

ближе к концу периода.

•

Изменения в форме бизнеса со связанными организациями.

Перевод Средств

(Методы, применяемые для сокрытия использования банковских

средств для погашения кредита).

•

Кредиты, которые стали работающими незадолго до конца периода

или до приезда аудитора.

•

Операций с компаниями внутри группы или с ассоциированными

компаниями, без определенного вида деятельности.

•

Отсутствие анализа движения наличностей, которое помогает в

генерировании доходов и улучшении способности погашения

обязательств заемщика.

Присвоение чужого имени и представление фальшивых сведений по

кредитным заявкам/двойное заложение залога/мошеннические

оценки/поддельный или бесполезный залог

•

Непроведение оценки с выездом на место или отсутствие заемщика.

•

Трудности в получении подтверждения документов человека,

несоответствие или отсутствие документов, а также несоответствия

в биографических данных.

АУДИТ МЕЖДУНАРОДНЫХ КОММЕРЧЕСКИХ БАНКОВ

ПМАП 1006 ПРИЛОЖЕНИЕ 958

• Посторонний оценщик, который не относится к местонахождению

собственности.

•

Оценка заказана и проводится заемщиком, а не кредитором.

•

Отсутствие проверки права удержания имущества за имеющуюся

задолженность для обоснования позиций и приоритетов этого

права.

•

Отсутствие физического контроля за залогом, который требует

физического владения для предоставления залогового обеспечения

по ссуде (например, ювелирные изделия, облигаций на

предъявителя и произведения искусства).

АУДИТ МЕЖДУНАРОДНЫХ КОММЕРЧЕСКИХ БАНКОВ

959 ПМАП 1006 ПРИЛОЖЕНИЕ

Приложение 2

Примеры, связанные с вопросами международного контроля

и процедур по существу двух областей банковских операций

1. Перечисленные ниже виды внутреннего контроля и процедуры по

существу представляют собой ни исчерпывающего перечня видов

контроля и процедур, которые подлежат применению, ни

минимальных потребностей требующих удовлетворения. Вместо

этого, они предоставляют рекомендаций по видам контроля и

процедур, которые могут быть учтены аудитором при рассмотрении

следующих вопросов:

(а) казначейские и торговые операций; и

(б) кредиты и авансы.

Казначейские и торговые операции

Введение

2. В данном контексте казначейские операций представляют собой все

виды деятельности относительно финансовых инструментов купли,

продажи, займа и предоставления ссуд. Финансовые инструменты

могут быть в виде ценных бумаг, инструментов рынка денег или

дериватов. Банки, обычно, совершают такие операций для

собственного пользования (например, подверженность рискам

хеджирования) или для удовлетворения нужд клиентов. Они

также,

в большей или малой степени занимаются торговлей. Торговлю

можно охарактеризовать как куплю и продажу (или начало и

закрытие) финансовых инструментов (включая дериваты) с

намерением извлечения выгоды в результате изменения параметров

рыночной стоимости (например, курсы обмена иностранных валют,

процентные ставки, курсы акций) с истечением времени. Банки

управляют и контролируют свою казначейскую

деятельность

исходя из разного рода рисков, а не исходя из конкретных

финансовых инструментов рисков. При этом аудитор, обычно

применяет тот же подход, который он применяет при получении

аудиторского доказательства. В ПМАП 1012 приводится

руководство относительно последствии дериватов, приобретенных

банком в качестве конечного пользователя.