Шуляк П.Н. Финансы предприятия

Подождите немного. Документ загружается.

который базируется на заказах потребителей и хозяйствен-

ных договорах.

В наиболее общем виде прибыль — это разница между

ценой и себестоимостью, но при расчете плановой величины

прибыли необходимо уточнить объем продукции, от реализа-

ции которой ожидается эта прибыль. Следует отличать пла-

новый размер прибыли в расчете на товарный выпуск от при-

были, планируемой на объем реализуемой продукции. При-

быль по товарному выпуску планируется на основе сметы

расходов на производство и реализацию продукции, где оп-

ределяется себестоимость товарного выпуска планируемого

периода:

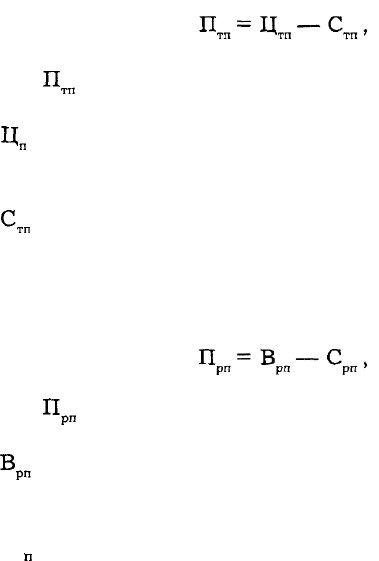

где

П

тп

— прибыль по товарному выпуску планируемого

периода;

Ц

п

— стоимость товарного выпуска планируемого перио-

да в действующих ценах реализации (без налога на добавлен-

ную стоимость, акцизов, торговых и сбытовых скидок);

С

тп

— полная себестоимость товарной продукции плани-

руемого периода (рассчитана в смете расходов на производ-

ство и реализацию продукции).

Прибыль на реализуемую продукцию рассчитывают иначе:

где

П

рп

— планируемая прибыль по продукции, подле-

жащей реализации Е предстоящем периоде;

В

рп

— планируемая выручка от реализации продукции в

действующих ценах (без налога на добавленную стоимость,

акцизов, торговых и сбытовых скидок);

С

п

— полная себестоимость реализуемой в предстоящем

периоде продукции.

311

Исходя из того, что объем реализуемой продукции пред-

стоящего планового периода в натуральном выражении оп-

ределяется как сумма остатков нереализованной продукции

на начало планируемого периода и объема выпуска товарной

продукции в течение планируемого периода без остатков го-

товой продукции, которые не будут реализованы в конце

этого периода, то расчет плановой суммы от реализации про-

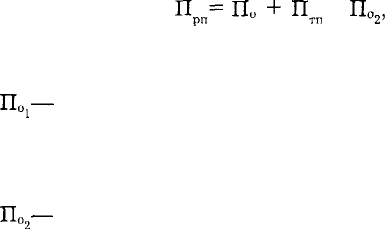

дукции примет вид:

П

РП

=

п„

+

п

тп

-

п

02

,

где П — прибыль от реализации продукции в планиру-

емом периоде;

ГЦ—

прибыль в остатках продукции, не реализованной

на начало планируемого периода;

П — прибыль по товарной продукции, планируемой к

выпуску в предстоящем периоде;

ГЦ—

прибыль в остатках готовой продукции, которая не

будет реализована в конце планируемого периода.

Именно такая методика расчета лежит в основе приме-

нения укрупненного прямого метода планирования прибыли,

когда легко определить объем реализуемой продукции в це-

нах и по себестоимости.

Другая разновидность метода прямого счета — метод

поассортиментного планирования прибыли. Прибыль опреде-

ляется по каждой ассортиментной позиции, для чего необхо-

димо располагать соответствующими данными.

Прибыль суммируется по всем ассортиментным позици-

ям. К полученному результату прибавляется прибыль в ос-

татках готовой продукции, не реализованных на начало пла-

нируемого периода. После расчета прибыли от реализации

продукции она увеличивается на прибыль от прочей реализа-

ции и планируемые внереализационные результаты.

Укрупненный метод прямого счета применим на пред-

приятиях с незначительной номенклатурой выпускаемой про-

312

дукции. Метод поассортиментного расчета используется при

более широком ассортименте, если планируется себестоимость

по каждому виду продукции. Главным достоинством метода

прямого

счета при известных ценах и неизменных расходах в

течение планируемого периода является его точность.

Прежде метод прямого счета был основным при плани-

ровании прибыли, так как предприятия исходили из одно-

значно определенного объема реализованной продукции, круга

покупателей, фиксированных цен. В условиях скрытой, по-

давленной формы инфляции цены на потребляемое сырье

оставались практически неизменными. Заработная плата и

амортизационные отчисления не оказывали такого влияния

на себестоимость, как в нынешних условиях. Расчет прибыли

был, по существу, производным показателем от объема реа-

лизуемой продукции и ее себестоимости. А поскольку каждое

предприятие производило установленную ему номенклатуру

продукции, то не требовалось искать альтернативных реше-

ний для увеличения массы прибыли.

В современных условиях хозяйствования метод прямого

счета можно использовать при планировании прибыли толь-

ко на очень короткий период времени, пока не изменились

цены, зарплата и другие обстоятельства. Это исключает его

применение при годовом и перспективном планировании при-

были.

Содержание аналитического метода планирования при-

были рассмотрим кратко, лишь с той целью, чтобы показать

его отличие от метода прямого счета

1

. В этом случае расчет

ведется раздельно по сравнимой и несравнимой товарной

продукции.

1

Метод прямого счета и аналитический метод планирования прибыли дос-

таточно подробно рассмотрены в учебной и справочной литературе (см.:

Справочник финансиста государственного предприятия (объединения)/ Под

ред. М.В. Романовского, И.П.

Лаза-рева,

В.В. Бочарова. М.: Финансы и стати-

стика, 1990).

313

Сравнимая продукция выпускается в базисном году, ко-

торый предшествует планируемому, поэтому известны ее

фактическая полная себестоимость и объем выпуска. По этим

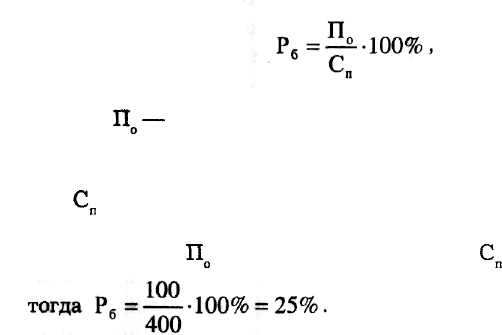

данным можно определить базовую рентабельность:

где

П

о

—

ожидаемая прибыль (расчет прибыли ведется в

конце базисного года, когда точный размер прибыли еще не

известен);

С

п

— полная себестоимость товарной продукции базисно-

го года.

Допустим,

П

о

составляет 100 млн руб.,

С

п

— 400 млн руб.,

С помощью базовой рентабельности ориентировочно рас-

считывается прибыль планируемого года на объем товарной

продукции планируемого года, но по себестоимости базисно-

го года.

Если объем товарной продукции планируемого года по

себестоимости базисного года составляет 500 млн руб., то

прибыль ориентировочно будет равна: 500 • 25% = 125 млн

руб. В этом расчете учтено влияние первого фактора — объе-

ма производства. Далее расчет ведется в определенной пос-

ледовательности.

1. Рассчитывается изменение (+, —) себестоимости про-

дукции в планируемом году. Допустим, на основе прогноза о

росте цен на сырье, увеличении амортизационных отчисле-

ний и прочих факторов себестоимость продукции планируе-

мого года по сравнению с базисным возрастет на 20 млн руб.;

2. Определяется влияние изменения ассортимента, ка-

чества, сортности продукции. Такие расчеты выполняются

314

в специальных таблицах на основе плановых данных об ас-

сортименте продукции, ее качестве и сортности. Допустим,

прибыль возрастет за счет этих факторов на 25 млн руб.;

3. После обоснования цены на готовую продукцию плани-

руемого года определяется влияние роста цен. Допустим,

увеличение цен на реализуемую продукцию в предстоящем

году может дать 30 млн руб.;

4. Влияние на прибыль всех перечисленных факторов

определяется путем их суммирования. Прибыль от производ-

ства сравнимой товарной продукции в предстоящем году со-

ставит: 125-20+25+30 = 160 млн руб.;

5. Теперь следует учесть изменение прибыли в нереали-

зованных остатках готовой продукции на начало (10 млн руб.)

и на конец планируемого периода (5 млн руб.):

10 + 160 - 5 = 165 млн руб.

В отличие от метода прямого счета аналитический метод

планирования прибыли показывает влияние факторов на ве-

личину прибыли, но и он в достаточной степени не учитыва-

ет влияние всех меняющихся условий хозяйствования на

финансовые результаты и не обеспечивает их достоверности

прежде всего из-за постоянно меняющихся условий хозяй-

ствования.

Проблема учета влияния инфляции не нова, она по-раз-

ному и в разных целях решается в других странах, но тем не

менее многие экономисты признают, что пока не создано

совершенной системы учета влияния инфляционных процес-

сов на результаты хозяйственной деятельности предприятий.

Из-за трудно прогнозируемых темпов инфляции в нашей стра-

не эта задача представляется достаточно сложной. Одним из

путей ее решения является использование индекса общего

уровня цен, но, как известно, в России официально рассчи-

тывается и публикуется Госкомстатом РФ только индекс по-

требительских цен. Кроме того, исходным моментом, очевид-

но, должны быть нормализация экономической обстановки и

315

денежного обращения в стране, т. е. приведение в действие

тех рычагов, которые позволят снизить инфляцию.

При отсутствии каких-либо доступных предприятиям

методик планирования прибыли, учитывающих современную

экономическую обстановку, представляет интерес статья "О

факторном методе планирования прибыли и рентабельнос-

ти"

1

, в которой охарактеризованы основные черты этого ме-

тода и рассмотрены этапы планирования:

• расчет базовых показателей за предшествующий год;

• постановка целей хозяйственной деятельности на пла-

нируемый год;

• прогнозирование индексов инфляции;

• расчет плановой прибыли и рентабельности по вари-

антам;

• выбор оптимального варианта.

В качестве базовых показателей предлагается исполь-

зовать выручку от реализации продукции, работ, услуг (без

налога на добавленную стоимость, акцизов, таможенных по-

шлин), себестоимость реализованной продукции, прибыль

от реализации продукции, работ, услуг, прочую прибыль и

валовую прибыль, структуру себестоимости (процентное со-

отношение материальных расходов, заработной платы с на-

числениями, амортизационных отчислений, прочих расхо-

дов), стоимость активов предприятия на конец года, финан-

совый рычаг (отношение стоимости всех активов предприя-

тия к собственному капиталу), рентабельность всего капи-

тала и рентабельность собственного капитала. Выбор фак-

торов, воздействующих на прибыль, должен быть связан с

целями и задачами хозяйственной деятельности предприя-

тия и обусловлен непосредственным воздействием на вели-

чину прибыли.

1

См. подробнее: Литвин

ММ.

О факторном методе планирования прибыли

и рентабельности // Финансы. 1994.

№

2.

316

Влияние этих факторов на прибыль определяется снача-

ла без учета инфляции, а затем с помощью рассчитанных

самим предприятием индексов инфляции.

Прогнозирование индексов инфляции необходимо вести

по четырем направлениям: изменение цен на реализуемую

продукцию, изменение цен на приобретаемые товарно-ма-

териальные ценности, изменение стоимости основных средств

и капитальных вложений по балансовой оценке, изменение

средней заработной платы в связи с инфляцией.

Глава 6. Налогообложение прибыли

6.1. Характеристика налоговой системы

Российской Федерации

Система налогов и сборов в Российской Федерации уста-

навливается Налоговым кодексом РФ (части I и II). Субъекты

Федерации наделены правом разрабатывать законы и другие

нормативные акты о региональных налогах и сборах в соот-

ветствии с Налоговым кодексом РФ. Нормативные правовые

акты органов местного самоуправления о местных налогах и

сборах принимаются представительными органами местного

самоуправления в соответствии с Налоговым кодексом РФ.

Таким образом, законодательство о налогах и сборах в

Российской Федерации приобрело стройную систему, кото-

рая четко определяет задачи и функции органов законода-

тельной и исполнительной власти всех уровней в части фор-

мирования налогов и сборов.

При этом основным нормативным документом налоговой

системы страны является Налоговый кодекс РФ, устанавли-

вающий общие принципы налогообложения и сборов. К ним

относятся:

• виды налогов и сборов, взимаемых в РФ;

• основания и порядок исполнения обязанностей по уп-

лате налогов и сборов;

• права и обязанности налогоплательщиков, налоговых

органов;

• формы и методы налогового контроля;

• ответственность за налоговые правонарушения;

• порядок обжалования актов налоговых органов.

318

В состав налогов, уплачиваемых предприятиями и орга-

низациями, входят следующие виды налогов и сборов: феде-

ральные налоги и сборы; налоги и сборы субъектов РФ; мес-

тные налоги и сборы.

Федеральные налоги:

• налог на добавленную стоимость;

• акцизы;

• налог на доходы физических лиц;

• единый социальный налог;

• налог на прибыль организаций;

• сборы за пользование объектами животного мира и за

пользование объектами водных биологических ресурсов;

• водный налог;

• государственная пошлина;

• налог на добычу полезных ископаемых.

Региональные налоги:

• транспортный налог;

• налог на игорный бизнес;

• налог на имущество организации.

Местные налоги:

• земельный налог.

Налоговая система Российской Федерации включает об-

щий налоговый режим и специальные налоговые режимы. Спе-

циальным налоговым режимом считается особый порядок вне-

сения и уплаты налогов и сборов в течение определенного

периода времени, который устанавливается Налоговым ко-

дексом РФ.

К специальным налоговым режимам относятся:

• упрощенная система налогообложения субъектов мало-

го предпринимательства и индивидуальных предпринимате-

лей, которая введена с 1 января 2003 г.

• единый налог на вмененный доход для отдельных ви-

дов деятельности (гл. 26.3 Налогового кодекса РФ), введен-

ный с 1 января 2003 г.;

319

• система налогообложения для сельскохозяйственных то-

варопроизводителей (единый сельскохозяйственный налог)

(гл. 26.1 Налогового кодекса РФ).

Кроме того, действуют специальные режимы налогооб-

ложения в особых экономических зонах, в закрытых админи-

стративно-территориальных образованиях, при соглашениях

о разделе продукции.

6.2. Порядок определения налогооблагаемой

базы по налогу на прибыль

Налогоплательщики и объект налогообложения. Одним

из основных налогов Российской Федерации является налог

на прибыль организаций. Он составляет около 15% всех по-

ступлений в федеральный бюджет страны.

Налоговым кодексом РФ (ст. 246) определено, что нало-

гоплательщиками данного налога являются: российские орга-

низации; иностранные организации, получающие доходы от

источников РФ через представительство; иностранные орга-

низации, получающие доходы от источников РФ.

При этом следует отметить, что плательщиками налога

на прибыль являются любые юридические лица, у которых

возникает объект налогообложения, независимо от цели их

создания. Например, налогоплательщиками являются промыш-

ленные организации, банки, страховые компании, негосу-

дарственные пенсионные фонды, благотворительные орга-

низации, ассоциации и др.

Согласно новому законодательству о налогах и сборах

наряду с прямыми налогоплательщиками существуют нало-

говые агенты. Это юридические лица, на которых возложе-

ны обязанности по исчислению, удержанию у налогоплатель-

щика и перечислению в бюджет налогов. Необходимо отме-

тить, что налоговыми агентами по налогу на прибыль могут

быть только российские организации. Налоговые агенты имеют

те же права, что и налогоплательщики.

320