Шимов В.Н. (ред.) Национальная экономика Беларуси

Подождите немного. Документ загружается.

4.5.2.

Связь

Связь — отрасль экономики страны, обеспечивающая пере-

дачу и распространение различных информационных потоков.

Связь играет важную роль в производственно-хозяйственной

деятельности общества, управлении государством, системой

обороны

и всеми видами транспорта, а также служит для удов-

летворения культурно-бытовых потребностей и роста информа-

ционной осведомленности населения.

Развитие систем связи и информатизации стало одним из

важнейших приоритетов научно-технической и экономической

политики Республики Беларусь. В условиях формирования ры-

ночной экономики возросла потребность в высококачествен-

ных, на уровне мировых стандартов услугах связи. За период

1991—2004 гг. доля отрасли в структуре валового внутреннего

продукта страны увеличилась с 1,0 до 1,8 %.

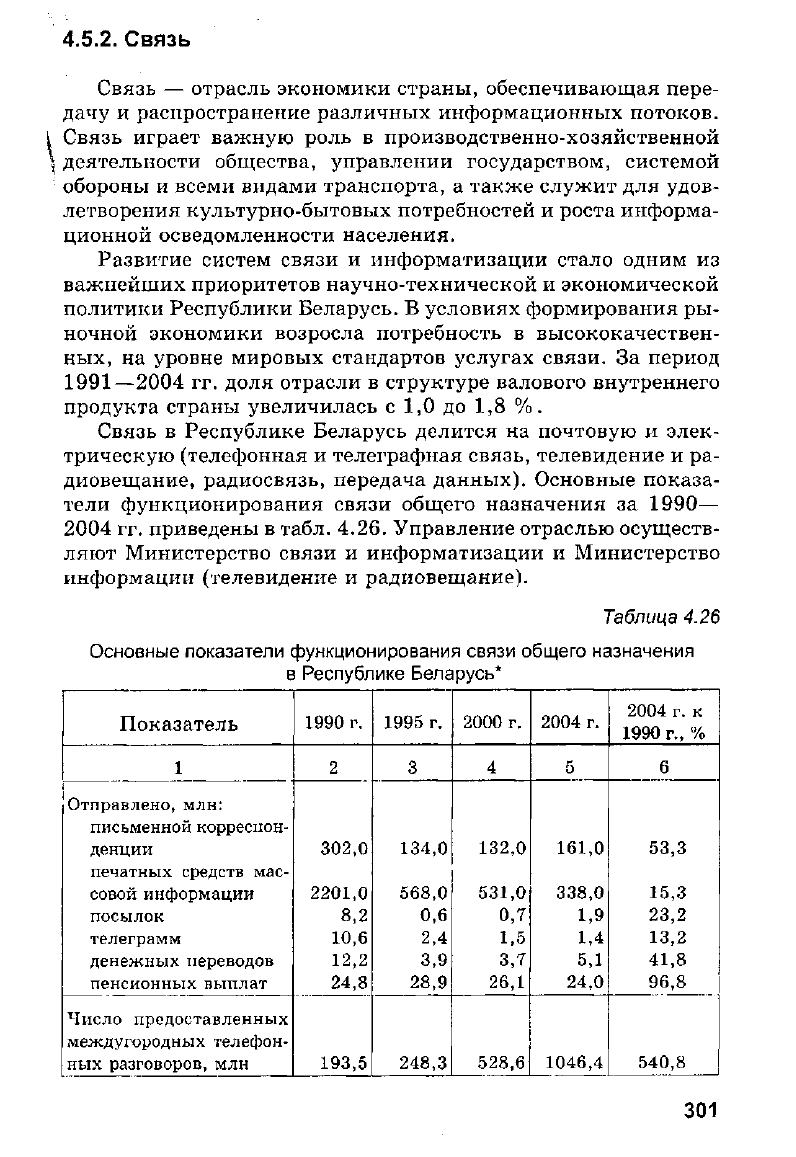

Связь в Республике Беларусь делится на почтовую и элек-

трическую (телефонная и телеграфная связь, телевидение и ра-

диовещание, радиосвязь, передача данных). Основные показа-

тели функционирования связи общего назначения за 1990—

2004 гг. приведены в табл. 4.26. Управление отраслью осуществ-

ляют Министерство связи и информатизации и Министерство

информации (телевидение и радиовещание).

Таблица 4.26

Основные показатели функционирования связи общего назначения

в Республике Беларусь*

Показатель

1990 г.

1995 г. 2000 г.

2004 г.

2004 г. к

1990 г., %

1

2 3 4

5 6

Отправлено, млн:

письменной корреспон-

денции

302,0 134,0 132,0 161,0 53,3

печатных средств мас-

совой информации 2201,0 568,0

531,0 338,0 15,3

посылок 8,2

0,6 0,7

1,9

23,2

телеграмм

10,6

2,4

1,5

1,4

13,2

денежных переводов 12,2 3,9 3,7

5,1

41,8

пенсионных выплат

24,8

28,9

26,1

24,0

96,8

Число предоставленных

междугородных телефон-

ных разговоров, млн

193,5 248,3

528,6 1046,4

540,8

301

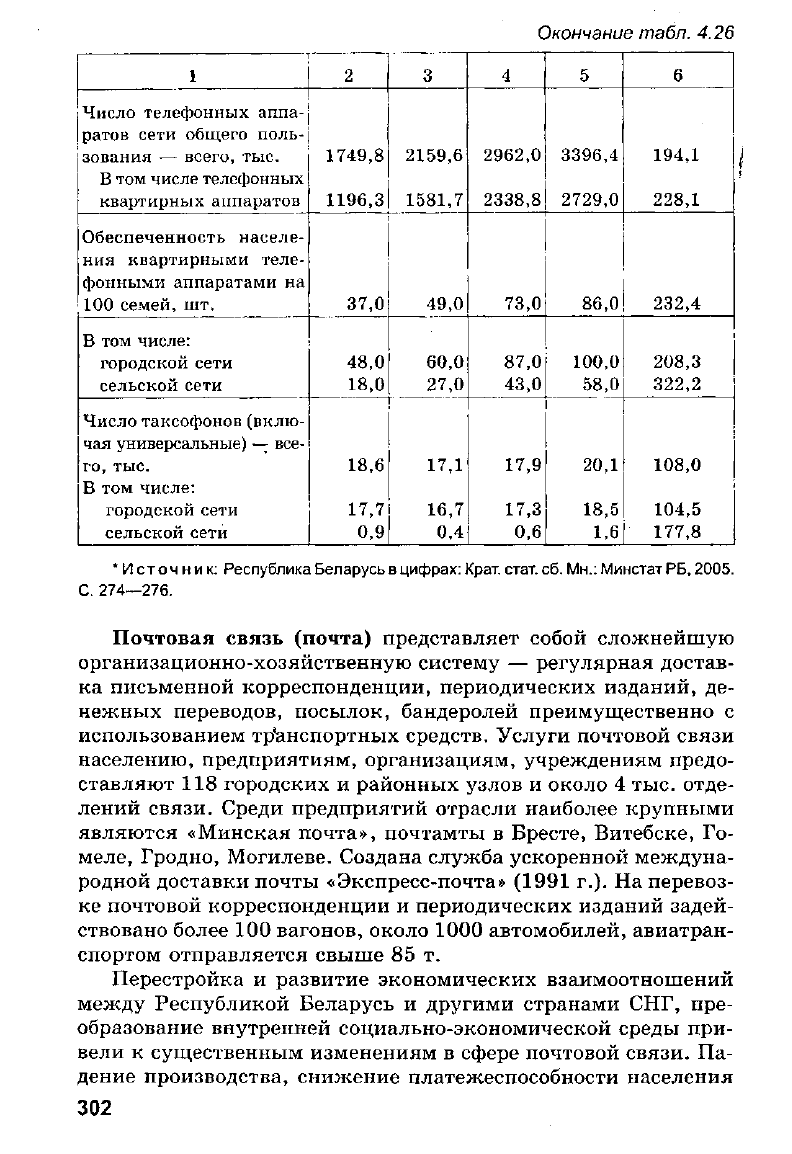

Окончание табл. 4.26

1 2

со

4 5 6

Число телефонных аппа-

ратов сети общего поль-

зования — всего, тыс.

В том числе телефонных

квартирных аппаратов

1749,8

1196,3

2159,6

1581,7

2962,0

2338,8

3396,4

2729,0

194,1

228,1

Обеспеченность населе-

ния квартирными теле-

фонными аппаратами на

100 семей, шт. 37,0

49,0 73,0 86,0

232,4

В том числе:

городской сети

сельской сети

48,0

18,0

60,0

27,0

87,0

43,0

100,0

58,0

208,3

322,2

Число таксофонов (вклю-

чая универсальные) — все-

го,

тыс.

В том числе:

городской сети

сельской сети

18,6

17,7

0,9

17,1

16,7

0,4

17,9

17,3

0,6

20,1

18,5

1,6

108,0

104,5

177,8

'Источник: Республика Беларусь в цифрах: Крат. стат. сб. Мн.: Минстат

РБ,

2005.

С. 274—276.

Почтовая связь (почта) представляет собой сложнейшую

организационно-хозяйственную систему — регулярная достав-

ка письменной корреспонденции, периодических изданий, де-

нежных переводов, посылок, бандеролей преимущественно с

использованием транспортных средств. Услуги почтовой связи

населению, предприятиям, организациям, учреждениям предо-

ставляют 118 городских и районных узлов и около 4 тыс. отде-

лений связи. Среди предприятий отрасли наиболее крупными

являются «Минская почта», почтамты в Бресте, Витебске, Го-

меле, Гродно, Могилеве. Создана служба ускоренной междуна-

родной доставки почты «Экспресс-почта» (1991 г.). На перевоз-

ке почтовой корреспонденции и периодических изданий задей-

ствовано более 100 вагонов, около 1000 автомобилей, авиатран-

спортом отправляется свыше 85 т.

Перестройка и развитие экономических взаимоотношений

между Республикой Беларусь и другими странами СНГ, пре-

образование внутренней социально-экономической среды при-

вели к существенным изменениям в сфере почтовой связи. Па-

дение производства, снижение платежеспособности населения

302

сказались на результатах ее работы. Так, объемы почтовых от-

правлений за 1991—2000 гг. сократились: письменной коррес-

понденции — в 2,3 раза, посылок — в 11,7, телеграмм — в 7 раз.

Значительно уменьшились тарифные доходы, чистая прибыль

почтовой службы,

t В сложившихся условиях благодаря принятию кардиналь-

ных мер удалось сохранить сеть почтовых предприятий, осу-

ществить бесперебойное предоставление клиентуре традицион-

ных социально значимых услуг почтовой связи. В 2001 —

2004 гг. в отрасли наметилась тенденция к повышению эффек-

тивности, развитию новых почтовых услуг, в том числе с ис-

пользованием телекоммуникационных связей, внедрению ши-

рокого спектра нетрадиционных услуг, новейших технических

средств и технологий. Получила широкое развитие Служба ус-

коренной почты (международная и внутренняя); объемы ее от-

правлений за последние 5 лет увеличились в десятки раз.

Электросвязь. Ее развитие в Республике Беларусь имеет по-

ложительные тенденции. Из года в год растут плотность, протя-

женность междугородных и международных каналов связи (в

последние годы в основном цифровых), объем предоставляемых

услуг и их качество.

Телефонная связь. Прирост числа телефонных аппаратов се-

ти общего пользования или имеющих на нее выход за 1991—

2004 гг. составил 1,6 млн шт., а общее количество абонентов

достигло 3,4 млн. Число квартирных телефонных аппаратов

составило 2,7 млн шт., причем их доля в общем количестве те-

лефонных аппаратов возросла с 68,4 % (1990 г.) до 80,3 %

(2004 г.). Число таксофонов значительно увеличилось в сельс-

кой местности (на одну треть), в городах повышается удельный

вес таксофонов с карточной системой оплаты.

Общепризнанным показателем развития телефонной связи

является плотность аппаратов на 100 жителей или на 100 се-

мей. В Беларуси он достиг наибольшего среди стран СНГ

значения — 86 аппаратов на 100 семей, значительно опередив

Россию и Украину.

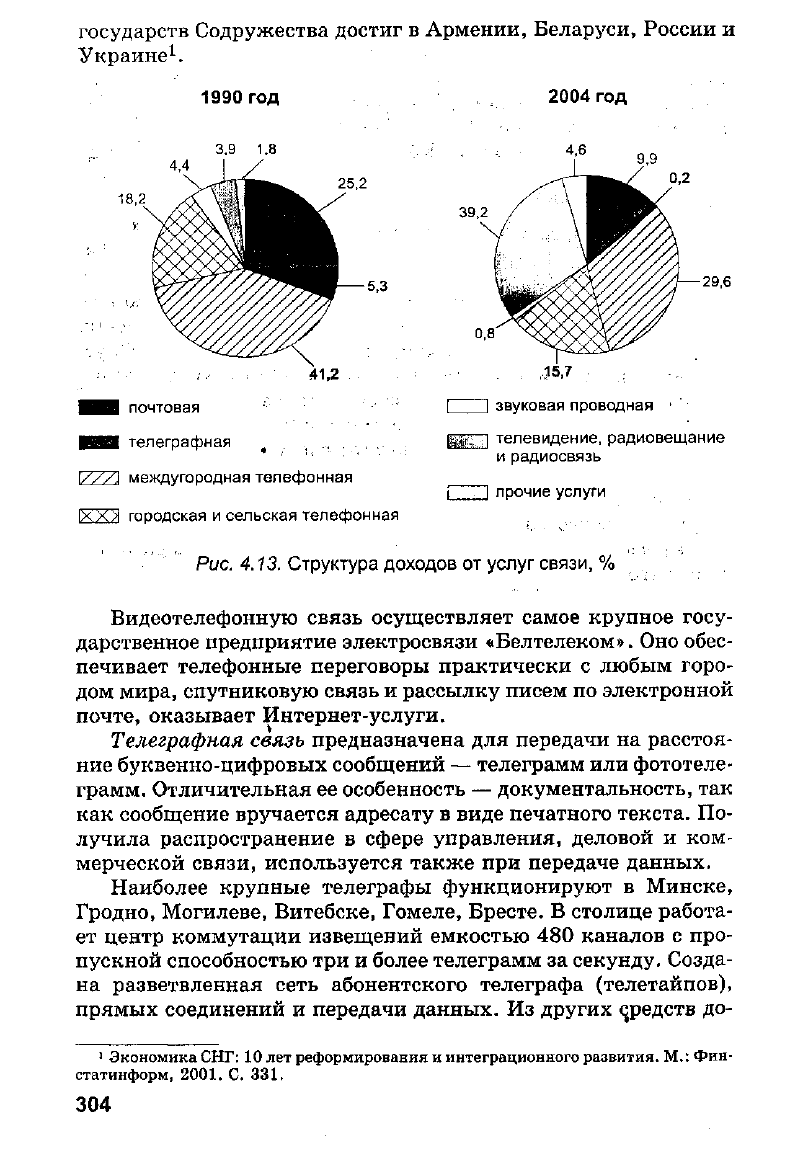

Устойчиво растет объем междугородных телефонных раз-

говоров, за 1991—2004 гг. он увеличился в 5,4 раза. Число меж-

дугородных переговоров на одного жителя республики превы-

шает аналогичный показатель по странам СНГ. Все это положи-

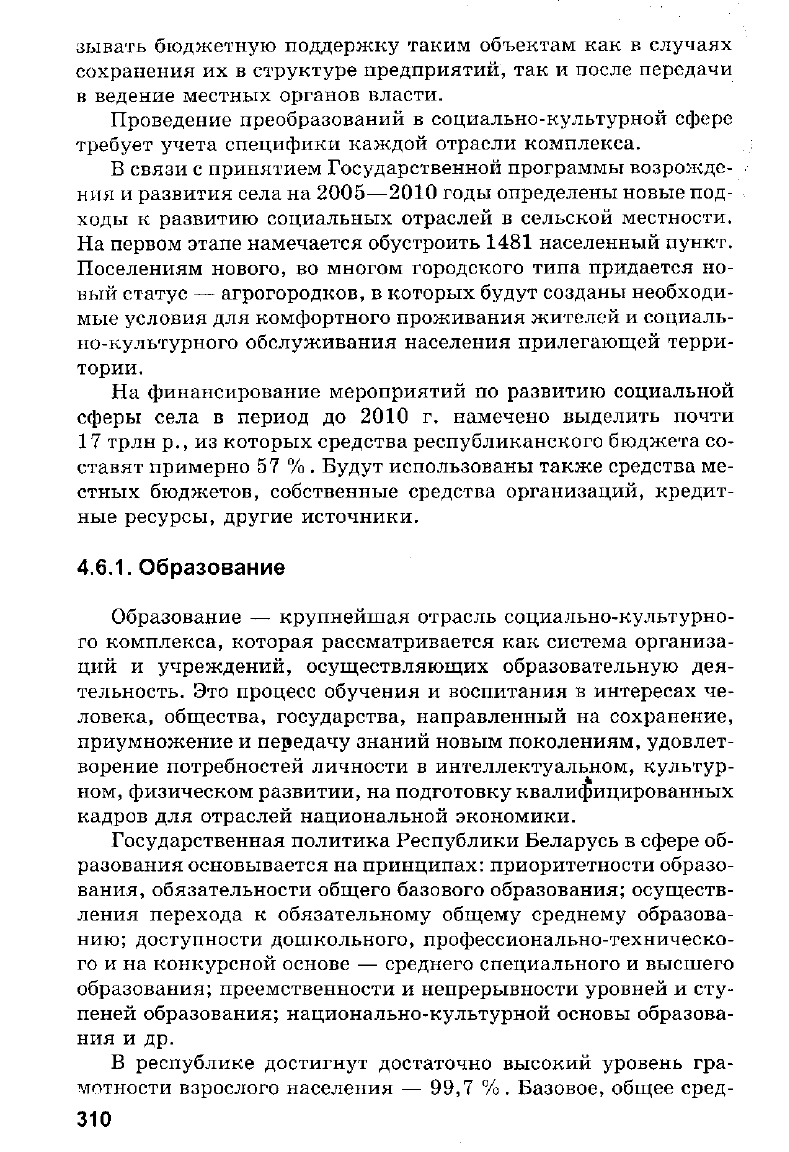

тельно сказывается на общих доходах телефонной связи (в

структуре доходов от услуг связи в Республике Беларусь более по-

ловины приходится на телефонную, рис. 4.13). В пересчете на од-

ного жителя наиболее высокого уровня этот показатель среди

303

государств Содружества достиг в Армении, Беларуси, России и

Украине

1

.

1990 год

2004 год

3,9 1,8

39,2

41,2

|_ I почтовая

ЩИЩ

телеграфная

I//VJ междугородная телефонная

iXX)t

городская и сельская телефонная

29,6

I I звуковая проводная

EZZH

телевидение, радиовещание

и радиосвязь

прочие услуги

Рис. 4.13. Структура доходов от услуг связи, %

Видеотелефонную связь осуществляет самое крупное госу-

дарственное предприятие электросвязи «Белтелеком». Оно обес-

печивает телефонные переговоры практически с любым горо-

дом мира, спутниковую связь и рассылку писем по электронной

почте, оказывает Интернет-услуги.

Телеграфная связь предназначена для передачи на расстоя-

ние буквенно-цифровых сообщений — телеграмм или фототеле-

грамм. Отличительная ее особенность — документальность, так

как сообщение вручается адресату в виде печатного текста. По-

лучила распространение в сфере управления, деловой и ком-

мерческой связи, используется также при передаче данных.

Наиболее крупные телеграфы функционируют в Минске,

Гродно, Могилеве, Витебске, Гомеле, Бресте. В столице работа-

ет центр коммутации извещений емкостью 480 каналов с про-

пускной способностью три и более телеграмм за секунду. Созда-

на разветвленная сеть абонентского телеграфа (телетайпов),

прямых соединений и передачи данных. Из других средств до-

1

Экономика

СНГ:

10 лет реформирования и интеграционного развития. М.: Фин-

статинформ, 2001. С. 331.

304

кументальной связи используются телекс- и телефаксные аппа-

раты, сеть передачи данных с пакетной коммутацией БелПак и

электронный почтамт. Вместе с тем телеграфная связь не вы-

держивает конкуренции с другими видами электронной связи,

количество отправленных телеграмм за 1991—2004 гг. резко

сократилось с 10,6 до 1,4 млн.

Значительное развитие за последние годы получила мобиль-

ная связь, предназначенная для передачи информации между

перемещающимися абонентами. К мобильным системам отно-

сятся сотовая телефонная связь, пейджинг и радиотелефонная

связь.

Сотовая телефонная связь осуществляется мобильными те-

лефонами через стационарные базовые станции, каждая из ко-

торых имеет определенную зону обслуживания (соту) и соеди-

нена в единую сотовую сеть. Действующая в Беларуси аналого-

вая технология соответствует международному стандарту NMT

(Nordic Mobil Telephon System). Аналоговую сотовую связь

обеспечивает совместное белорусско-английское предприятие

«БелСел», которое в 2003 г. освоило новый стандарт сотовой

связи Cdma-2000.

С 1999 г. в республике запущена сотовая телефонная связь

по цифровой технологии, соответствующая международному

стандарту GSM (Global for Mobile Communications). На телеком-

муникационном рынке Беларуси ее операторами являются

предприятия СП «Мобильная цифровая связь» (МЦС, торговая

марка VELCOM) и СП «Мобильные ТелеСистемы» (МТС).

Количество активных пользователей сотовой связи, соответ-

ствующей международному стандарту GSM, стремительно воз-

растает и на начало 2006 г. составило более 4 млн. Наибольшее

число активных абонентов у компании «Мобильные ТелеСисте-

мы» (МТС) — 2,1 млн. Сегмент МТС включает территорию

Минска и областных центров, несколько десятков районных

центров и других населенных пунктов. Сетью компании покры-

то около 34 % территории страны, на которой проживает при-

мерно 85 % городского населения. Компания «Мобильная циф-

ровая связь» (МЦС) обслуживает порядка 1,9 млн пользовате-

лей, причем ее сетью покрыто около 63 % территории, где про-

живает свыше 95 % городского населения. На коммуникаци-

онном рынке начинает функционировать новый оператор —

ЗАО «Белорусская сеть телекоммуникаций» («БеСТ»).

О значительном развитии в Беларуси систем сотовой связи

свидетельствует соотношение числа абонентов традиционной

телефонной и сотовой связи, которое равно

1:1,2,

что соответ-

305

ствует уровню развитых стран. Перспективная емкость рынка!

оценивается в

5—5,5

млн абонентов. "$

В стране распространен еще один вид мобильной связи —

пейджинговая, сеть которой расширяется. В отличие от сото-

вой эта связь осуществляется через посредника — оператора,

принимающего по телефону информацию от одного абонента и

передающего ее на пейджер другому абоненту. Данный вид

связи обеспечивают около 10 пейджинговых компаний.

Приоритетными направлениями дальнейшего развития от-

расли являются: создание условий для внедрения новейших

технологий, модернизация средств и систем связи, расширение ;

номенклатуры и повышение качества услуг, снижение эксплуа- j

тационных расходов.

Реконструкция местной телефонной связи в перспективном

периоде позволит полнее удовлетворить потребности населения

в установке телефонов. Намечаются увеличение числа абонент-

ских точек проводного вещания, расширение сети эфирного те-

ле-

и радиовещания, развитие мобильных сетей связи (переход

к системам третьего поколения).

Особое внимание будет уделено организации доступа к сети

Интернет и дальнейшему освоению таких новых современных

услуг связи, как «Электронная почта», международная уско-

ренная почта EMS, внутриреспубликанская ускоренная почта

«Экспресс», а также созданию нетрадиционных видов услуг,

предоставляемых предприятиями связи.

Для модернизации материально-технической базы отрасли

«Связь» предусматривается построение магистральных внут-

ризоновых волоконно-оптических линий связи, внедрение про-

граммно-управляемых цифровых коммутационных систем на

всех уровнях электросвязи, постепенный переход от анало-

го-цифровой к цифровой сети электросвязи, строительство се-

тей радиовещания и цифрового телевидения.

4.6.

Комплекс социально-культурных отраслей

Комплекс социально-культурных отраслей (социально-куль-

турный комплекс) представляет собой совокупность видов дея-

тельности, назначением которых является оказание населению

социально значимых услуг: образования, культуры, здравоох-

ранения, физической культуры и спорта, социального обслу-

живания и др. (в экономической литературе используются близ-

кие,

но не тождественные понятия — социальная сфера, соци-

306

ально-культурная сфера, социальная инфраструктура и др.).

Результатом производства и потребления данных услуг являет-

ся формирование духовно богатого и физически здорового чело-

века нового общества.

Роль и значение комплекса в национальной экономике Бе-

ларуси возрастают. Так, за 1991—2004 гг. его доля в структуре

валового внутреннего продукта увеличилась с 4,9 до 9,0 %, а

удельный вес занятых в социально-культурных отраслях отно-

сительно общей численности занятого в экономике страны на-

селения возросла с 15 до 20,1 %.

Развитие комплекса определяется прежде всего проводимой

государством социальной политикой, направленной на обеспе-

чение благосостояния граждан. В сферу государственной соци-

альной политики Беларуси помимо деятельности отраслей со-

циально-культурного комплекса входят вопросы, связанные с

повышением общественного благосостояния, улучшением ка-

чества жизни населения, обеспечением социальной и полити-

ческой стабильности, социального партнерства и социального

согласия в обществе.

Комплекс включает учреждения, организации и предприя-

тия различных форм собственности и видов хозяйствования.

Ведущие позиции занимают государственные учреждения и

предприятия, являющиеся собственностью субъектов Респуб-

лики Беларусь. Сохраняется ведомственная сеть социально-

культурных учреждений, которая представлена прежде всего

объектами (поликлиники, детские сады, клубы и т.д.), находя-

щимися на балансе предприятий, предоставляющих своим ра-

ботникам бесплатные или частично оплачиваемые дополни-

тельные социальные услуги. Зарождается частный сектор, соз-

даваемый предпринимательскими структурами, домашними

хозяйствами; наиболее высока его доля в сфере культуры и раз-

влечений.

Управление социально-культурным комплексом строится

на основе принципа совокупности отраслей и направлений,

призванных решать поставленные цели социального развития.

Главной из них является обеспечение устойчивого роста уровня

жизни населения.

В настоящее время управление социально-культурным ком-

плексом осуществляется Министерством образования, Мини-

стерством здравоохранения, Министерством культуры, Мини-

стерством спорта и туризма, Министерством труда и социальной

защиты, Министерством информации, другими министерства-

ми и ведомствами республики. Структура министерств посто-

307

янно совершенствуется, что отражает стремление приспособить

ее к меняющимся условиям социально-экономической и поли-

тической жизни страны. Вместе с тем отмечаются следующие

недостатки нынешних структур: отсутствие целостности управ-

ления, разнонаправленность действий министерств и других

республиканских органов государственного управления при j

проведении социальной политики, слабость межведомственной ?

координации, дублирование ряда функций и обусловленное

этим нерациональное использование финансовых ресурсов.

Состояние отраслей социально-культурного комплекса оп-

ределяется уровнем и направленностью развития националь-

ной экономики, использованием имеющихся у общества фи-

нансовых, материальных, кадровых и иных ресурсов. До конца

80-х гг. XX в. практически единственным источником финан-

сирования социально-культурных учреждений был государст-

венный бюджет. Организации и учреждения, не имеющие, как

правило, своих доходов и финансируемые из бюджета, получи-

ли название бюджетных. Все их расходы определяются на осно-

ве специального планового документа — сметы, а порядок пла-

нирования называется сметным.

Действовавший в течение продолжительного периода време-

ни сметно-бюджетный порядок финансирования социально-

культурной сферы сыграл значительную роль в развитии обра-

зования, здравоохранения, культуры и других отраслей. Одна-

ко в целом по отношению к данным отраслям чаще всего прак-

тиковался принцип остаточного финансирования. Хозрасчетные

товарно-денежные отношения были весьма ограничены. Такие

категории, как цена, прибыль, практически не применялись.

Переход к рыночным отношениям в Республике Беларусь,

как и во многих других странах с переходной экономикой, со-

провождался экономическим кризисом и обострением социаль-

ных проблем. В этих условиях расширяется социальная дея-

тельность государства, что влечет за собой соответствующее

увеличение бюджетного финансирования. В 1992—1996 гг. до-

ля расходов на социально-культурные мероприятия в расходах

консолидированного бюджета возросла с 30,4 % в 1992 г. до

48,2 % в 1996 г.

1

. В последующие годы она снижалась и устано-

вилась в 2000 г. на уровне 36,7 %. К 2003 г. расходы на соци-

ально-культурные мероприятия повысились до 39,4 %, одна-

ко не достигли уровня 1996 г. Наибольший удельный вес сос-

тавляют расходы на образование — 18,4 % , здравоохранение и

1

Сорокина Т.В. Государственный бюджет: Учеб. пособие. Мн.: БГЭУ, 2004.

С.

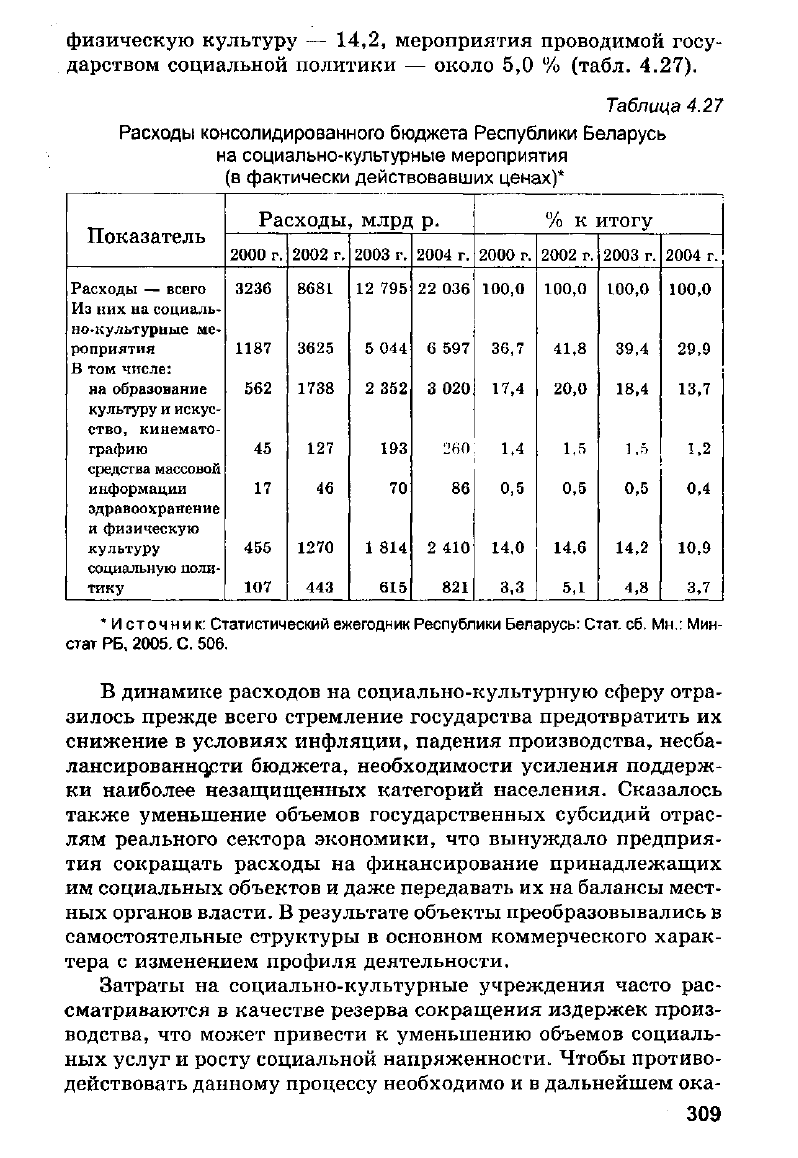

173.

308

физическую культуру — 14,2, мероприятия проводимой госу-

дарством социальной политики — около 5,0 % (табл. 4.27).

Таблица 4.27

Расходы консолидированного бюджета Республики Беларусь

на социально-культурные мероприятия

(в фактически действовавших ценах)*

Показатель

Расходы, млрд р.

% к итогу

Показатель

2000 г. 2002 г. 2003 г. 2004 г.

2000 г.

2002 г.

2003 г. 2004 г.

Расходы — всего

3236 8681 12 795

22 036

100,0 100,0

100,0 100,0

Из них на социаль-

но-культурные ме-

роприятия 1187 3625 5 044 6 597 36,7 41,8 39,4 29,9

В том числе:

на образование 562 1738

2 352 3 020

17,4

20,0 18,4

13,7

культуру и искус-

ство,

кинемато-

графию 45 127

193 260 1,4 1,5 1,5

1,2

средства массовой

информации 17 46

70 86

0,5 0,5 0,5 0,4

здравоохранение

и физическую

культуру 455 1270 1 814

2 410 14,0 14,6

14,2 10,9

социальную поли-

тику 107 443 615 821 3,3

5,1

4,8 3,7

'Источник: Статистический ежегодник Республики Беларусь: Стат. сб. Мн.: Мин-

стат РБ, 2005. С. 506.

В динамике расходов на социально-культурную сферу отра-

зилось прежде всего стремление государства предотвратить их

снижение в условиях инфляции, падения производства, несба-

лансированности бюджета, необходимости усиления поддерж-

ки наиболее незащищенных категорий населения. Сказалось

также уменьшение объемов государственных субсидий отрас-

лям реального сектора экономики, что вынуждало предприя-

тия сокращать расходы на финансирование принадлежащих

им социальных объектов и даже передавать их на балансы мест-

ных органов власти. В результате объекты преобразовывались в

самостоятельные структуры в основном коммерческого харак-

тера с изменением профиля деятельности.

Затраты на социально-культурные учреждения часто рас-

сматриваются в качестве резерва сокращения издержек произ-

водства, что может привести к уменьшению объемов социаль-

ных услуг и росту социальной напряженности. Чтобы противо-

действовать данному процессу необходимо и в дальнейшем ока-

309

зывать бюджетную поддержку таким объектам как в случаях

сохранения их в структуре предприятий, так и после передачи

в ведение местных органов власти.

Проведение преобразований в социально-культурной сфере

требует учета специфики каждой отрасли комплекса.

В связи с принятием Государственной программы возрожде-

ния и развития села на 2005—2010 годы определены новые под-

ходы к развитию социальных отраслей в сельской местности.

На первом этапе намечается обустроить 1481 населенный пункт.

Поселениям нового, во многом городского типа придается но-

вый статус — агрогородков, в которых будут созданы необходи-

мые условия для комфортного проживания жителей и социаль-

но-культурного обслуживания населения прилегающей терри-

тории.

На финансирование мероприятий по развитию социальной

сферы села в период до 2010 г. намечено выделить почти

17 трлн р., из которых средства республиканского бюджета со-

ставят примерно 57 % . Будут использованы также средства ме-

стных бюджетов, собственные средства организаций, кредит-

ные ресурсы, другие источники.

4.6.1.

Образование

Образование — крупнейшая отрасль социально-культурно-

го комплекса, которая рассматривается как система организа-

ций и учреждений, осуществляющих образовательную дея-

тельность. Это процесс обучения и воспитания в интересах че-

ловека, общества, государства, направленный на сохранение,

приумножение и передачу знаний новым поколениям, удовлет-

ворение потребностей личности в интеллектуальном, культур-

ном, физическом развитии, на подготовку квалифицированных

кадров для отраслей национальной экономики.

Государственная политика Республики Беларусь в сфере об-

разования основывается на принципах: приоритетности образо-

вания, обязательности общего базового образования; осуществ-

ления перехода к обязательному общему среднему образова-

нию;

доступности дошкольного, профессионально-техническо-

го и на конкурсной основе — среднего специального и высшего

образования; преемственности и непрерывности уровней и сту-

пеней образования; национально-культурной основы образова-

ния и др.

В республике достигнут достаточно высокий уровень гра-

мотности взрослого населения — 99,7 %. Базовое, общее сред-

310