Шелобаев С.И. Математические методы и модели

Подождите немного. Документ загружается.

прочие (второстепенные, побочные) факторы не изменялись

(находились на одном и том же среднем уровне) и исключены

случайные элементы; в) оценка неизвестных значений зависи-

мой переменной.

Уравнение множественной линейной регрессии имеет вид:

y =

aQ

+ aiXi+....+a,„x,„.

В каждом виде рефессионного анализа необходимо выбрать

зависимую переменную Y (для которой строится уравнение рег-

рессии) и одну или несколько независимых переменных х,

(/=1,2,... т). Это уравнение позволяет установить статистиче-

скую взаимосвязь изучаемых показателей и в случае ее устойчи-

вости дать аналитические и прогнозные оценки.

На базовом периоде времени строится уравнение зависимой

переменной. Далее производится расчет прогнозных значений

зависимой переменной по рассчитанному уравнению регрессии.

При этом для всех регрессоров заранее должны быть получены

их прогнозные оценки и дописаны в конец исходных данных.

Для зависимой переменной в исходных данных на глубину пе-

риода прогнозирования необходимо дописать нулевые значения.

Известны различные виды множественной рефессии — ли-

нейная, пошаговая, фебневая и др.

В

линейном регрессионном анализе

рассматривается зависимость

случайной величины Y от ряда исходных факторов (рефессоров)

Х\,

Х2,...,

Хщ,

которая в силу влияния неучтенных факторов будет

стохастической. В матричной записи она имеет вид:

где Y

—

вектор значений переменной, X

—

матрица независимых пере-

менных, р

—

подлежащий определению вектор параметров; е

—

вектор

случайных отклонений.

В

регрессионном анализе действуют следующие предположения:

Л/[Е,-•

Е;

] = О, j*l, Л/[е, •еу] = а^, j =

\,...,m,

матрица А"детерминирована и ее столбцы линейно независимы.

МНК-оценки находятся из условия минимума функционала:

{Y-X^fiY-Щ.

Оценки параметров имеют вид:

171

и являются несмещенными и эффективными.

Если у

=

X-^ — эмпирическая аппроксимирующая регрес-

сия,

то элементы вектора е

=

Y-Y называются остатками.

Анализ остатков позволяет судить о качестве построенного

уравнения регрессии.

Пошаговая регрессия

— один из методов определения наи-

лучшего подмножества рефессоров для объяснения Y. Реализу-

ется пошаговая процедура с последовательным включением пе-

ременных в уравнение рефессии.

Пусть в уравнение регрессии включено L переменных, т. е.

сделано L шагов алгоритма, и осуществляется L+\ шаг. Основ-

ной вопрос, который решается на каждой итерации,

—

это во-

прос о том, какую переменную включать в уравнение рефес-

сии.

Для каждой переменной регрессии, за исключением тех

переменных, которые уже включены в модель, рассчитывает-

ся величина Cj, равная относительному уменьшению суммы

квадратов зависимой переменной. При включении перемен-

ной в уравнение регрессии она интерпретируется как доля

оставшейся дисперсии независимой переменной, которую

объясняет у-я переменная. Пусть к — номер переменной,

имеющей максимальное значение у-го элемента. Тогда, если

Cj

<

р, где р — определенная константа, то анализ переменных

прекращается, и больше переменных не вводится в модель. В

противном случае к-я переменная вводится в уравнение рефес-

сии. Константа р является параметром метода и может быть изме-

нена пользователем.

Гребневая регрессия

основана на фебневых оценках, направ-

ленных на оценивание множественных линейных рефессии в

условиях мультиколлинеарности, т. е. сильной корреляции неза-

висимых переменных.

Как известно, следствием мультиколлинеарности является

обусловленность матрицы Х'Х и бесконечное возрастание по

этой причине дисперсии оценок линейной рефессии.

Матрица Х'Х регуляризуется путем добавления малого поло-

жительного числа к диагональным элементам. В программе реа-

лизован алгоритм построения однопараметрической фебневой

оценки вида:

172

а{к) = {X'X +

kD)X-Y,

k>Q,

где к

—

параметр регуляризации; D

—

матрица регуляризации, в каче-

стве которой может быть выбрана единичная матрица или диагональ-

ная матрица, составленная из диагональных элементов XX.

Для автоматического расчета параметра к выбрана формула:

к

= ms

/

а'

а,

где а

—

вектор оценок регрессии по МНК; s

—

оценка остаточной дис-

персии по МНК.

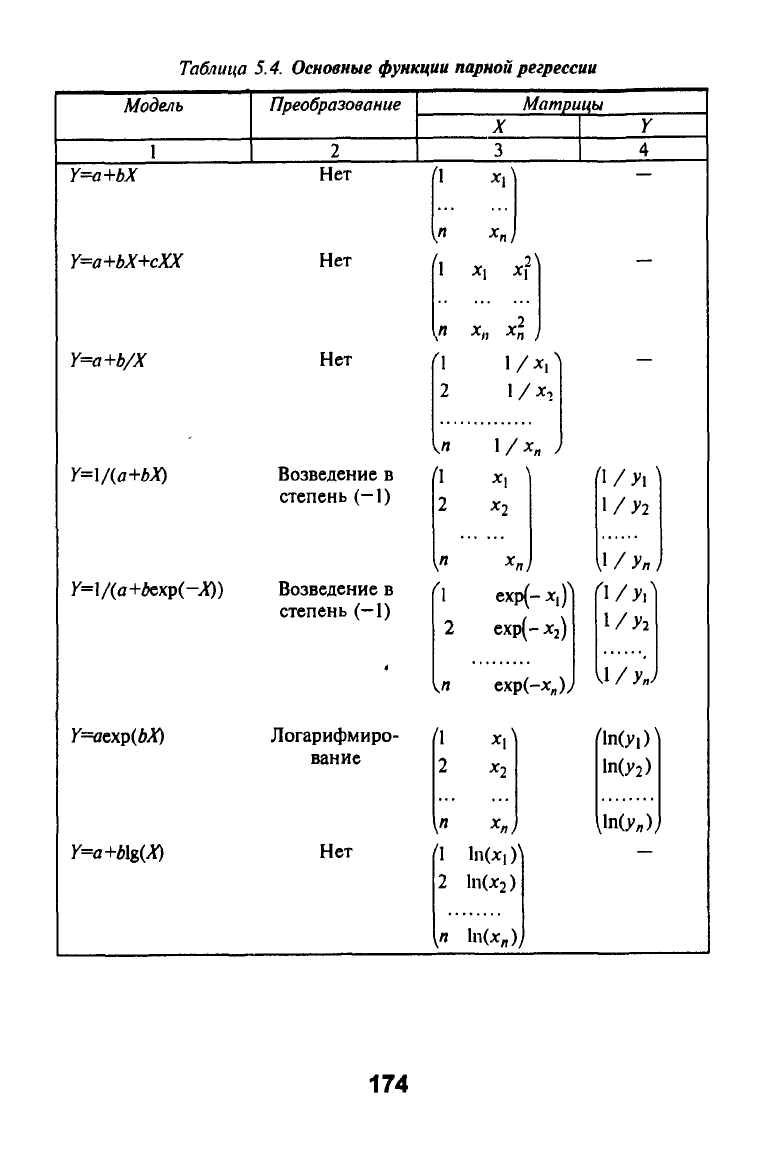

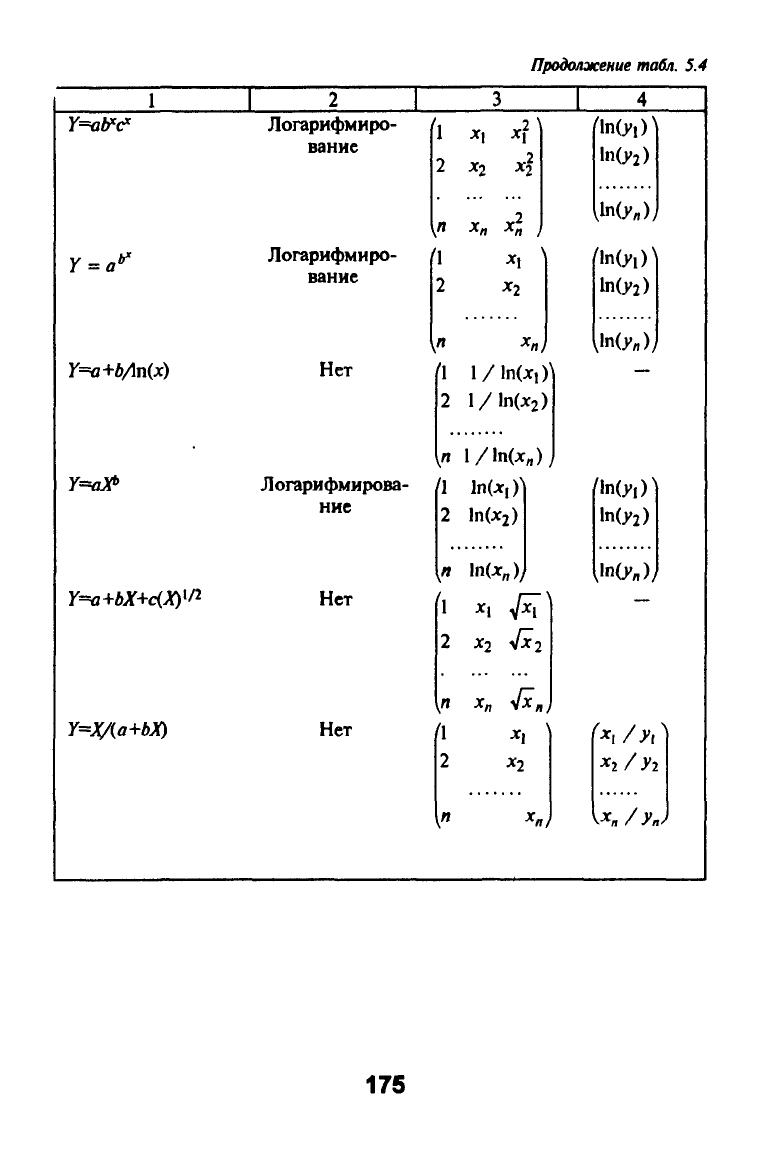

Парная регрессия

устанавливает связь между откликом Y и

функцией, зависящей от одной входной переменной X, т. е. рег-

рессия имеет вид: Y =У(А).

Функции /, включенные в парную рефессию в настоящем

пакете, удовлетворяют двум основным условиям: они распро-

странены в практике экономических исследований, каждое из

уравнений рефессии путем преобразований типа логарифмиро-

вания и возведения в степень сводится к линейной модели.

Для реализации функции парной рефессии необходимо вы-

брать переменную Y (зависимая переменная), переменную X

(объясняющая переменная), а также сформировать список

функций парной рефессии (табл. 5.4).

Для каждой функции параметры вычисляются по методу

наименьших квадратов, а также рассчитывается критерий вида:

1=1 '

1{п-к)

где к - число оцениваемых параметров функции.

Та функция, которой соответствует минимальное значение

критерия, считается оптимальной, и для нее рассчитываются все

параметры.

Заметим, что с помощью коэффициентов рефессии нельзя

сопоставить факторы по степени их влияния на зависимую пе-

ременную из-за различий единиц измерения и степени колебле-

мости. Для усфанения этого применяют коэффициент эластич-

ности, дельта-коэффициент, бета-коэффициент.

Как с помощью частных коэффициентов эластичности, так и

с помощью бета-коэффициентов можно проранжировать факто-

ры по степени их влияния на зависимую переменную, т. е. со-

поставить их между собой по величине этого влияния. Вместе с

тем нельзя непосредственно оценить долю влияния фактора в

суммарном влиянии всех факторов. Для этой цели используются

дельта-коэффициенты.

173

Таблица

5.4.

Основные функции парной регрессии

Модель Преобразование

Матрицы

Y--a+bX

Y=a+bX-^cXX

Y=a+b/X

Y=\/{a+bX)

}'=1/(о+*ехр(-Л))

Нет

Нет

Нет

Возведение

в

степень

(-1)

Возведение

в

степень

(-1)

^1^

^п1

1 Х\ Х\

2\

Aij Л,

1\

л /

1/^1 1

1/х,

\

^1

^2

^Л/

ехр(- X,)'

ехр(- Xj)

\п ехр(-х„).

\/У2

ri/3'.l

\/Уп.

Y-afxpibX)

r=a+*lg(A)

Логарифмиро-

вание

Нет

'1

2

,«

Х]

^2

^л^

'ln(yi)'

.1п(Ул),

А 1п(х,)^

2

1п(х2)

\п

ln(x„)j

174

Продолжение

табл.

5.4

1

Y=ab'c'

Y

=

a>^

Y=a+bAn{x)

Y=aXi>

У=а+*ЛГ+с(Л)'/2

Y=J(/(a+bX)

2

Логарифмиро-

вание

Логарифмиро-

вание

Нет

Логарифмирова-

ние

Нет

Нет

1

2

л

1

2

п

'1

2

.«

/1

2

'1

2

'1

2

3

1 4

2

\

^.2

Х2

Х2

^П

^П ;

^2

^п.

1/1п(х,)

1/1п(Х2)

1/1п(х„)

1П(ДГ,)]

1п(Х2)

1П(Х„);

[ЫУХ)\

\п{Уг)

.!"(>'«)/

fln(yi)]

1п(>'2)

НУП),

\

—

1

Х2

-Jxi

^1

^2

х„

рп(л)]

1п(^2)

Хг/

У1

и„/л

175

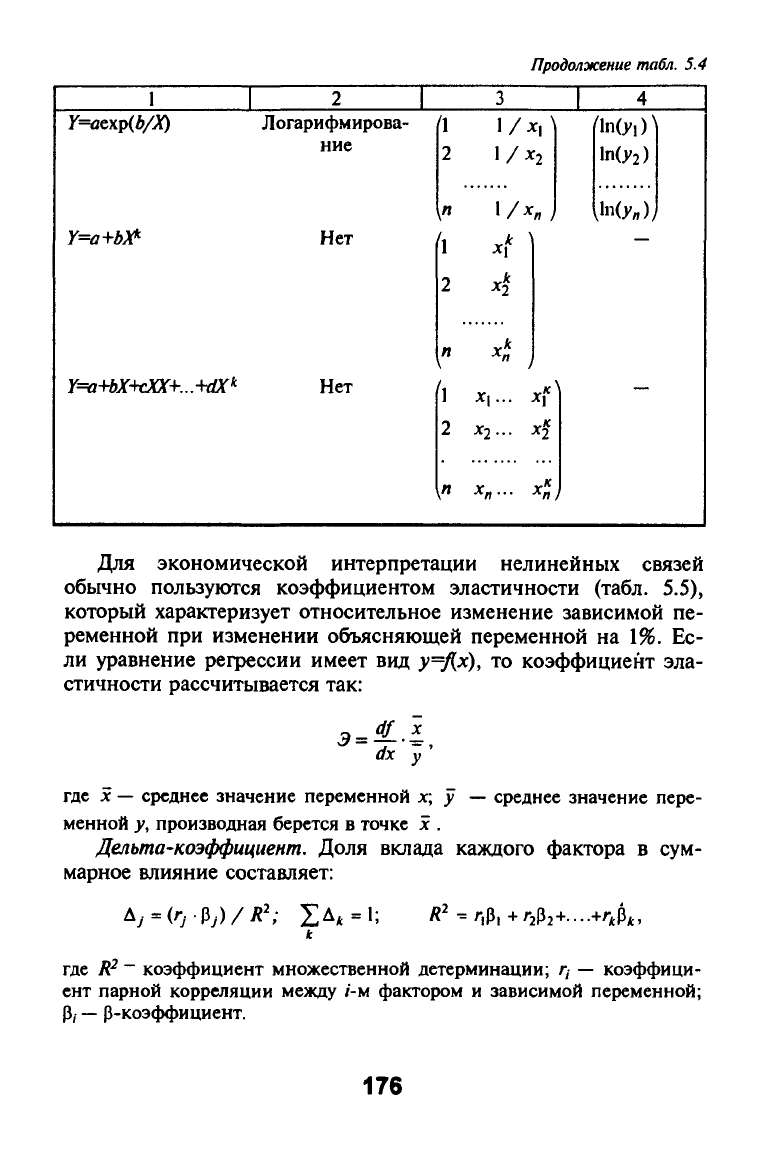

Продолжение

табл.

5.4

1

r=flexp(VA)

Y=a+b)^

Г=и+*ЛГ-+сДаГ+...4гйГ*

2

Логарифмирова-

ние

Нет

Нет

1

2

2

л

fl

2

3 4

1/Х2

1/х

г* 1

^2

X*

п ,

MyiY

\П(У2)

НУП),

Х2...

Х2

X X*

Для экономической интерпретации нелинейных связей

обычно пользуются коэффициентом эластичности (табл. 5.5),

который характеризует относительное изменение зависимой пе-

ременной при изменении объясняющей переменной на 1%. Ес-

ли уравнение регрессии имеет вид

у=/(,х),

то коэффициент эла-

стичности рассчитывается так:

r,_df X

ах у

где

X —

среднее значение переменной х; у — среднее значение пере-

менной у, производная берется в точке х .

Дельта-коэффициент.

Доля вклада каждого фактора в сум-

марное влияние составляет:

к

где R^ ~ коэффициент множественной детерминации; г, — коэффици-

ент парной корреляции между /-м фактором и зависимой переменной;

Р,

—

р-коэффициент.

176

Таблица

5.5.

Расчет коэффициентов эластичности

№

п/п

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

Функция

Y=a+bx

Y=a+bx+cx^

Y=a+b/x

Y=l/{a+bx)

Y=l/{a+b)e-''

Y=ae'"'

Y=a+b

ln(x)

Y=abV'

Y=ab^

Y=a+bAn(x)

Y=ax'' •

Y=a+bx+c(xy/^

Y=oc/ia+bx)

Y=ae(»/=^>

Y=a +

bx''

/=00 +aix'+....+a^x*

Формула коэффициента эластичности

Э=Ь(х/у)

Э={Ь

+

2сх){х/у)

Э=Ь/{ах

+ Ь)

Э= Ьх/(а

+ Ьх)

Э=Ьхе-'' /{а

+

Ье-^)

Э= Ьх

Э=Ь/у

Э= a(ln(/))eV42*^xe^'ln(c))(x/y)

Э=а1п(*)е'(х/:и)

Э=*/(1п2(х)х>')

Э-=Ь

Э={Ь-с){х)^/^{х/у)

Э=а/{а+Ьх)

Э=Ь/х

Э=Ькх'^ /(а + *х*)

Э=(^аох>)/у

(=1

При корректно проводимом анализе величины дельта-

коэффициентов положительны, т. е. все коэффициенты регрес-

сии имеют тот же знак, что и соответствующие парные коэффи-

циенты корреляции.

Тем не менее в случаях сильной коррелированности объяс-

няющих переменных некоторые дельта-коэффициенты могут

быть отрицательными вследствие того, что соответствующий ко-

эффициент регрессии имеет знак, противоположный парному

коэффициенту корреляции.

Бета-коэффициент.

Для устранения различий в измерении и

степени колеблемости факторов используется р-коэффициент

или коэффициент регрессии в стандартизованном виде:

^j=bjSj/S^,

где bj — коэффициент регрессии при у-й переменной, Sj — оценка

среднеквадратического отклонения у-й переменной, Sy — оценка сред-

неквадратического отклонения независимой переменной.

177

Коэффициент показывает, на какую часть величины сред-

него квадратического отклонения меняется среднее значение

зависимой переменной с изменением соответствующей незави-

симой переменной на одно среднеквадратическое отклонение

при фиксированном на постоянном уровне значений остальных

независимых переменных.

Факторный и компонентный анализ. Методом определения

структурной зависимости между случайными переменными слу-

жит компонентный анализ. В результате его использования по-

лучается сжатое описание малого объема, несущее почти всю

информацию, содержащуюся в исходных данных. Главные ком-

поненты Y\, Y2,..., Y„ получаются из исходных переменных Х\,

Xi,..., Х„ путем целенаправленного вращения, т. е. как линейные

комбинации исходных переменных. Вращение производится та-

ким образом, чтобы главные компоненты были ортогональны и

имели максимальную дисперсию среди возможных линейных

комбинаций исходных переменных X. При этом переменные Yi,

Y2,...,

Y„

некоррелированы между собой и упорядочены по убы-

ванию дисперсии (первая компонента имеет наибольщую дис-

персию). Кроме того, общая дисперсия после преобразования

остается без изменений. Итак, /-я главная компонента Yf.

т т

Пусть R — корреляционная матрица переменных X. Тогда

a-ij

— первый собственный вектор матрицы R и т.д. Кроме того,

дисперсия первой главной компоненты равна первому собствен-

ному числу матрицы R, дисперсия второй главной компоненты

равна второму собственному числу матрицы R и т.д.

Факторный анализ

является более общим методом преобразо-

вания исходных переменных по сравнению с компонентным

анализом. Модель факторного анализа имеет вид:

X,

=

t

^•ц

Fj + ei,

где Xjj

—

постоянные величины, называемые факторными нагрузками,

Fj —

общие факторы, используемые для представления всех р исходных

переменных, в/ — специфические факторы, уникальные для каждой

переменной, р s т.

Задачами факторного анализа являются: определение числа

общих факторов, определение оценок X, определение общих и

178

специфических факторов. Для получения оценок общностей и

факторных нафузок исполюуется эмпирический итеративный

алгоритм, сходящийся к истинным оценкам параметров, суть

которого сводится к следующему:

1.

Первоначальные оценки факторных нафузок определяют-

ся с помощью метода главных факторов. На основании корре-

ляционной матрицы R формально определяются оценки главных

компонент:

т

,2

Yi='^ayXj;

Х«*=1;

i

=

l,...,m.

1=1 j=\

2.

Оценки общих факторов ищутся в виде:

/;. = Г /(>.,)^/^ / =

1,...,р

,

где А, — соответствующее собственное значение матрицы R.

3.

Оценками факторных нафузок служат величины

^i? =^i/(^<)'^^; / = l,...,m; j = l,...,p,

где

Cij

— оценки ад; L,j — оценки Я,у.

4.

Оценки общностей получаются как

;=|

5.

На следующей итерации модифицируется матрица R —

вместо элементов главной диагонали подставляются оценки

общностей, полученные на предьщущей итерации; на основании

модифицированной матрицы R с помощью вычислительной

схемы компонентного анализа повторяется расчет главных ком-

понент (которые не являются таковыми с точки зрения компо-

нентного анализа), ищутся оценки главных факторов, фактор-

ных нафузок, общностей, специфичностей. Факторный анализ

можно считать законченным, когда на двух соседних итерациях

оценки общностей меняются слабо.

Преобразования матрицы R могут нарушать положительную

определенность матрицы R и как следствие некоторые собст-

венные значения R могут быть отрицательными. Для лучшей

интерпретации полученных общих факторов к ним применяется

процедура варимаксного вращения.

Если факторный анализ ведется в терминах главных компо-

нент, то значения факторов могут быть вычислены непосредст-

179

венно. Главные компоненты (без вращения) могут быть пред-

ставлены в виде:

^/> = Ё(''УЛ)/^/>; Р

=

1,....т,

где

Ojp

— коэффициенты при общих факторах; Хр — собственные зна-

чения;

Xj —

исходные данные (вектор-столбцы);

Fp

— главные компо-

ненты (вектор-столбцы).

В случае вращения главных компонент соотношения, связы-

вающие исходные переменные и значения факторов, несколько

усложняются. Ниже в матричном виде приведено соотнощение,

оптимальное по скорости вычисления, а также не зависимое от

метода вращения факторов:

где В^ — повернутая матрица А; А — матрица коэффициентов при

общих факторах; \„ — диагональная матрица т собственных членов;

X —

матрица исходных данных;

F —

матрица /и повернутых факторов.

При определении числа общих факторов руководствуются

следующими критериями: число существенных факторов можно

оценить из содержательных соображений, в качестве р берется

число собственных значений, больших либо равных единице (по

умолчании), выбирается число факторов, объясняющих опреде-

ленную часть общей дисперсии или суммарной мощности.

Кластерный анализ. Классификация объектов по осмыслен-

ным группам, называемая кластеризацией, является важногй про-

цедурой в различных областях научных исследований. Кластер-

ный анализ (КА) — это многомерная статистическая процедура,

упорядочивающая исходные данные (объекты) в сравнительно

однородные группы. Общим для всех исследований, исполь-

зующих КА, являются пять основных процедур: 1) отбор выбор-

ки для кластеризации; 2) определение множества признаков, по

которым будут оцениваться объекты в выборке; 3) вычисление

значений той или иной меры сходства между объектами; 4)

применение метода КА для создания групп исходных данных; 5)

проверка достоверности результатов кластерного решения.

Каждый из перечисленных шагов играет существенную роль

при использовании КА в прикладном анализе данных. При этом

шаги 1, 2 и 5 целиком зависят от решаемой задачи и должны

определяться пользователем. Шаги 3 и 4 выполняются програм-

мой КА.

180