Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса)

Подождите немного. Документ загружается.

Принудительная (ускоренная) ликвидация означает, что активы распродаются

настолько быстро, насколько это возможно, часто одновременно и на одном аук-

ционе.

Ликвидация с прекращением существования активов предприятия рас-

считывается в случае, когда активы предприятия не распродаются, а списываются и

уничтожаются, а на данном месте строится новое предприятие, дающее значитель-

ный экономический либо социальный эффект. Стоимость предприятия в этом слу-

чае является отрицательной величиной, т.к. требуются определенные затраты на ли-

квидацию активов.

Последовательность работ по расчету ликвидационной стоимости предпри-

ятия при упорядоченной или ускоренной ликвидации совпадает, изменяются лишь

методы оценки из-за различий в учете сроков продажи активов (среднерыночных

или ускоренных сроки экспозиции объектов на рынке). Этапы оценки предприятия

в этом случае следующие:

1. Обоснование выбора ликвидационной стоимости для оценки активов (в

случае ускоренной ликвидации).

2. Разработка календарного графика продажи активов предприятия (время на

реализацию активов: недвижимого имущества, запасов, машин и оборудования).

3. Расчет текущей стоимости активов за вычетом затрат на их ликвидацию:

- прямые затраты на ликвидацию: комиссионные оценочным и юридическим

фирмам, налоги и сборы, которые платятся при продаже;

- расходы, связанные с владением активами до их продажи, включая затраты

на сохранение запасов готовой продукции и НЗП, оборудования, машин, механиз-

мов, объектов недвижимости, а также управленческие расходы по поддержанию ра-

боты предприятия вплоть до завершения его ликвидации,

4. Скорректированные стоимости оцениваемых активов с учетом графика их

продажи дисконтируются на дату оценки по ставке дисконтирования, учитывающей

связанный с этой продажей риск.

5. Прибавляется (или вычитается) операционная прибыль (убытки) ликвида-

ционного периода.

6. Рассчитывается величина обязательств предприятия: преимущественные

права на выходные пособия и выплаты работникам предприятия, требования креди-

торов по обязательствам, обеспеченным залогом имущества ликвидируемого пред-

приятия, задолженность по обязательным платежам в бюджет и во внебюджетные

фонды, расчеты с другими кредиторами.

7. Определение стоимости предприятия в случае ликвидации (из скорректи-

рованной текущей стоимости активов вычитаются обязательства).

Обоснование выбора ликвидационной стоимости.

В соответствии с законодательством, при отказе от определения рыночной

стоимости, оценщик должен обосновать выбор другого, отличающегося вида стои-

мости.

П р и м е р. Цель оценки – определить стоимость предприятия, в отношении

которого применена процедура банкротства, которая на дату оценки находится на

стадии исполнительного производства.

В соответствии с поставленной целью оценки, базой оценки не может являть-

ся рыночная стоимость. Это объясняется тем, что реализация имущества в порядке

исполнительного производства предполагает крайне сжатые сроки реализации (до 1

месяца), незначительный объем рекламы, а также отсутствие какой-либо предпро-

дажной подготовки объекта. Такие чрезвычайные обстоятельства обязательно отра-

зятся на цене сделки, так как сжатые сроки и недостаток рекламы не способствуют

созданию условий конкуренции и не позволяют сторонам сделки получить и про-

анализировать всю необходимую информацию.

К тому же сегмент рынка не является открытым по следующим причинам:

- выступать на рынке реализации арестованного имущества в качестве про-

давцов может только незначительное число предприятий;

- из-за коротких сроков проведения продажи и ее локального характера, опре-

деляемого использованными для объявлений о торгах местных СМИ, участие пред-

приятий или физических лиц в качестве покупателей также сильно ограничено.

Согласно федеральному стандарту оценки (ФСО № 2) при определении ликви-

дационной стоимости объекта оценки определяется расчетная величина, отражаю-

щая наиболее вероятную цену, по которой данный объект оценки может быть отчу-

жден за срок экспозиции объекта оценки, меньший типичного срока экспозиции для

рыночных условий, когда продавец вынужден совершить сделку по отчуждению

имущества.

Из этого следует вывод о том, что основным фактором, влияющим на величи-

ну ликвидационной стоимости и отличающим ее от рыночной, является фактор вы-

нужденной продажи, что характерно для нерыночных условий продажи имущества.

Разработка календарного графика ликвидации активов предприятия прово-

дится с целью максимизировать выручку от продажи активов для погашения имею-

щейся за предприятием задолженность. Различные виды активов продаются за раз-

личные сроки. Недвижимость (земля, здания и т.п.) продается от 1 года до 2 лет.

Остальные активы, например, запасы, сырье и материалы, можно реализовать сразу

после принятия решения о продаже активов.

Обычно проводится упорядоченная ликвидация. В частности, проведение

процедуры конкурсного производства длится в течении года и может быть продле-

но на 6 месяцев, поэтому существует возможность упорядоченной ликвидации. В

этом случае ликвидационная стоимость предприятия определяется дисконтирова-

нием на дату оценки вырученных от продажи активов сумм, уменьшенных на со-

путствующие затраты. Ставка дисконтирования должна учитывать связанный с этой

продажей риск.

Расчет текущей стоимости активов: стоимость активов корректирует-

ся на величину накладных расходов по их реализации, а ставка дисконтирова-

ния повышается на величину риска продаж соответствующих активов при их

ликвидации.

Ликвидационная стоимость дебиторской задолженности конкретных дебиторов

оценивается как вероятная выручка от продажи их задолженности устанавливается

на уровне величины соответствующего долга, уменьшенной на принятый на вексель-

ном рынке (либо рынке контрактных цессий) дисконт, который зависит от того, чей

долг продается и когда наступает срок его погашения.

Дебиторскую задолженность по должникам, взыскание которой в установленные

сроки ликвидации сомнительно и чьи обязательства на рынке долгов не котируются,

при оценке ликвидационной стоимости не следует учитывать.

Оценка ликвидационной стоимости дебиторской задолженности конкретных

дебиторов проводится как вероятная выручка от продажи их задолженности, уста-

новленная на уровне величины соответствующего долга, уменьшенной на принятый

на вексельном рынке (либо рынке контрактных цессий) дисконт, который зависит

от того, чей долг продается и когда наступает срок его погашения [4]. Дебиторскую

задолженность по должникам, чьи обязательства на рынке долгов не котируются, не

следует учитывать в расчетах по определению ликвидационной стоимости.

В случае ускоренной ликвидации продажа активов должна произойти в ко-

роткие сроки. Это обстоятельство приводит к потерям. Поэтому соотношение меж-

ду рыночной и ликвидационной стоимостью может быть выражено простейшей

формулой:

С

лик

= С

рын

* (1 - К

вын

),

где:

С

лик

- ликвидационная стоимость недвижимости;

С

рын

- рыночная стоимость исследуемого объекта;

К

вын

- корректировка на вынужденность продажи, 0 < К

вын

< 1.

Корректировка пассивной части баланса проводится по долгосрочной и те-

кущей задолженности. Особое внимание при этом уделяется расчетам по при-

вилегированным акциям, налоговым платежам и условным обязательствам, которые

могут возникнуть в результате будущих возможных судебных разбирательств.

Определение затрат, связанных с ликвидацией предприятия. В состав затрат,

связанных с ликвидацией предприятия, входят затраты по налогообложению, стра-

хованию и охране активов до их продажи, выходные пособия и выплаты работни-

кам предприятия, управленческие расходы, а так же выплаты юристам, оценщикам

и т.д. Все расходы, за исключением выплат работникам предприятия, дисконтиру-

ются по повышенной ставке.

Если оценка проводилась на стадии проведения процедуры банкротства, к

он-

курсный управляющий должен учитывать предоставленную оценщиком информа-

цию о том, в какие сроки могут быть проданы разные активы предприятия. Эти сро-

ки зависят от степени загрязнения земельного участка, состояния зданий и сооруже-

ний, инвестиционной активности отрасли или регионе, от эффективности реклам-

ной кампании и действий риэлтеров, занимающихся продажей недвижимости, от

профиля предприятия (чем более универсален характер производства, тем легче его

перепрофилировать и можно быстрее продать) и т.д.

После определения всех затрат, связанных с ликвидацией предприятия, про-

изводится уменьшение скорректированной стоимости всех активов баланса на сум-

му текущих затрат, связанных с ликвидацией предприятия, а также на величину

всех обязательств предприятия. В результате получается величина ликвидационной

стоимости предприятия.

Делая итоговый вывод о ликвидационной стоимости предприятия, оценщик

должен проанализировать факторы, имеющие отношение к собственно имуществу,

и факторы, которые обусловливают уровень управления предприятием. Если ситуа-

ция банкротства предприятия вызвана низким уровнем управления, то это обстоя-

тельство не должно негативно отразиться на величине ликвидационной стоимости

предприятия. Если же причины банкротства — высокая степень износа активной и

пассивной частей активов предприятия, негативные особенности местоположения,

то эти факторы существенно снизят уровень ликвидационной стоимости предпри-

ятия.

Контрольные вопросы

1. В каких случаях наиболее целесообразно применение затратного подхода в

оценке бизнеса?

2. Какова базовая формула затратного подхода?

3. В чем заключается метод чистых активов?

4. Каким образом используется традиционный баланс предприятия в целях

оценки?

5. Каковы особенности оценки рыночной стоимости активов предприятия?

6. Каковы особенности оценки текущей стоимости обязательств предприятия

на дату оценки?

7. В чем особенности метода ликвидационной стоимости?

8. В каких случаях проводят оценку предприятия методом ликвидационной

стоимости?

9. Какие виды ликвидации учитывают при оценке предприятии?

10. Какие доходы и расходы, связанные с ликвидацией предприятии учиты-

вают в методе ликвидационной стоимости?

11. Каковы особенности оценки активов в случае ускоренной ликвидации?

Тесты

Метод чистых активов предполагает 9выберите два ответа):

А. Оценку рыночной стоимости имущества предприятия.

Б. Оценку текущей стоимости обязательств предприятия.

В. Оценку рыночной стоимости обязательств.

11. При оценке предприятия методом чистых активов основным исходным документом является:

А. Баланс предприятия (Форма 1).

Б. Отчет о прибылях и убытках (Форма 2).

В. Отчет о движении денежных средств

18. При расчете стоимости чистых активов НЕ подлежат корректировке:

А. Дебиторская задолженность.

Б. Денежные средства.

В. Налог на добавленную стоимость.

Г. Кредиторская задолженность.

Метод чистых активов при оценке имущества предполагает определение следующего вида стоимости:

А. Ликвидационная стоимость

Б. Рыночная стоимость.

В. Инвестиционная стоимость.

16 Использование метода чистых активов наиболее приемлемо, если:

А. Предприятие терпит систематические убытки.

Б. Предприятие действует в условиях высокого риска.

В. У предприятия значительное количество основных фондов.

Г. Предприятие приносит значительные доходы.

6. ОЦЕНКА ИМУЩЕСТВА ПРЕДПРИЯТИЯ

Имущество оказывает значительную роль в формировании стоимости пред-

приятия, так как является неотъемлемым элементом оценки в каждом из подходов к

оценке стоимости бизнеса:

- при оценке затратным подходом учитывается стоимость всего имеющегося у

предприятия имущества;

- при оценке сравнительным – учитывается сходство предприятий - аналогов

в том числе и по наличию активов, например, применяются мультипликаторы «цена

/ стоимость основных средств, цена / стоимость активов»;

- в доходном подходе учитывается доход, приносимый предприятием, как

имущественным комплексом, а не используемые в производстве, «нефункциони-

рующие» активы прибавляются к величине стоимости, полученной в результате

дисконтирования денежных потоков от деятельности предприятия.

Оценщик в рамках затратного подхода определяет стоимость осязаемых и не-

осязаемых активов.

6.1. ОЦЕНКА МАШИН И ОБОРУДОВАНИЯ

Оценивая предприятия, нужно рассчитать рыночную стоимость технического

оснащения предприятия, то есть стоимость его машин, приборов, оборудования,

устройств, вычислительной техники, транспортных средств и т. д. В отличие от

недвижимости, объекты машин и оборудования не связаны жестко с землей и могут

быть перемещены в другое место без причинения невосполнимого физического

ущерба.

В зависимости от целей и мотивов оценки объектом оценки могут выступать

одна отдельный экземпляр оборудования, множество условно независимых друг от

друга единиц машин и оборудования, производственно-технологические системы.

Этапы оценки стоимости инвентаря, машин и оборудования (в том числе

офисного):

1. Посещение рабочих помещений и осмотр инвентаря, машин и оборудова-

ния.

2. Изучение инвентарных списков, предоставленных руководством предпри-

ятия.

3. Применение методов оценки инвентаря, машин и оборудования.

В отчете об оценке должно быть указано, проводил ли оценщик лично инвен-

таризацию. При оценке предприятий со значительным количеством различного

имущества в отчете может быть зафиксировано следующее: «Настоящая оценка ос-

новывалась на инвентарных списках основных фондов, предоставленных админи-

страцией предприятия. Дополнительная инвентаризация не поводилась».

Методы оценки машин и оборудования тоже опираются на три подхода: за-

тратный, сравнительный и доходный.

Затратный подход в оценке машин и оборудования основывается на опре-

делении стоимости восстановления или стоимости замещения, связанных с созда-

нием, приобретением и установкой оцениваемого объекта.

Стоимость восстановления оцениваемых машин и оборудования - это стои-

мость воспроизводства их полной копии в текущих ценах на дату оценки, или стои-

мость приобретения нового объекта, полностью идентичного данному по конструк-

тивным, функциональным и другим характеристикам.

Стоимость замещения оцениваемых машин или оборудования - это мини-

мальная стоимость приобретения аналогичного нового объекта, максимально близ-

кого к оцениваемому по всем функциональным, конструктивным и эксплуатацион-

ным характеристикам в текущих ценах.

Из указанных определений стоимостей восстановления и замещения машин и

оборудования видно, что стоимость приобретения нового объекта (идентичного или

аналогичного объекту оценки) является элементом затратного подхода. Следова-

тельно, информационной базой для сравнительного подхода являются сведения о

продажах аналогов, которые, как и оцениваемые машины и оборудование предпри-

ятия, ранее использовались и накопили физический и, возможно, другие типы изно-

са.

При установлении сходства машин и оборудования можно выделить три

уровня:

• функциональное сходство (по области применения, назначению);

• конструктивное сходство (по конструктивной схеме, составу и компо-яовке

элементов);

• параметрическое сходство (по значению параметров).

Если оцениваются машины и оборудование, спрос на которые отсутствует, то

их стоимость принимается на уровне себестоимости.

Для определения остаточной стоимости машин и оборудования из восстано-

вительной стоимости или стоимости замещения вычитается суммарный износ: фи-

зический, функциональный и внешний.

Физический износ машин и оборудования преимущественно измеряется дву-

мя методами:

1. Метод срока жизни. Базируется на соотношении:

1. 1. Метод срока жизни. Этот метод базируется на соотношении:

СЭЖ

ЭВ

СВ

И

=

, тогда

%100*(%)

СЭЖ

ЭВ

И =

где И - износ, руб.;

ЭВ - эффективный возраст, лет;

СВ - стоимость восстановления или замещения машин и оборудования, руб.;

СЭЖ - типичный срок экономической жизни, лет.

Аналогично оценивается износ методом срока службы:

%100*(%)

н

эк

Т

Т

И =

,

Т

эк

- фактический срок эксплуатации машины или оборудования, лет;

Т

н

– нормативный срок службы, лет.

2. Метод укрупненной оценки технического состояния. Основан на примене-

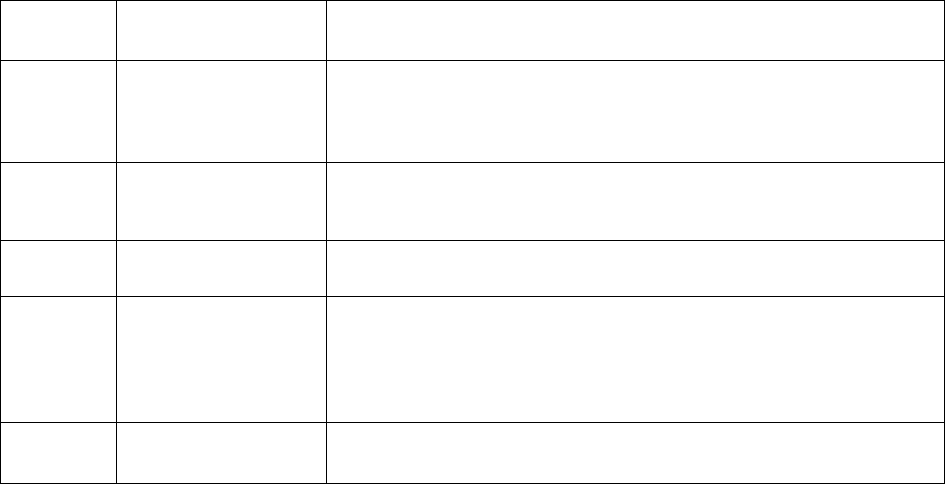

нии оценочной шкалы (таблица).

Таблица . Оценочная шкала для определения физического износа

[Саприцкий Э.Б. Как оценить рыночную стоимость машин и оборудования на

предприятии. - М.: Центр экономики и маркетинга, 1977].

Физиче-

ский и

з-

Оценка техниче-

ского состояния

Общая характеристика технического состояния

0-20 Хорошее Повреждений и деформаций нет. Имеются отдельные не-

исправности, не влияющие на эксплуатацию элемента, и

устраняются в период текущего ремонта

21-40 Удовлетворитель-

ное

Элементы в целом пригодны для эксплуатации, однако

требуют ремонта уже на данной стадии эксплуатации

41-60 Неудовлетвори-

тельное

Эксплуатация элементов возможна лишь при условии про-

ведения р

е

монта

61-80 Аварийное Состояние элементов аварийное. Выполнение элементами

своих функций возможно лишь при проведении специаль-

ных охранительных работ или полной замене этих элемен-

тов

81-100 Непригодное Элементы находятся в не пригодном к эксплуатации со-

стоянии

Сравнительный подход к оценке стоимости машин и оборудования представ-

лен прежде всего методом прямого сравнения. Объект-аналог должен иметь такое

же функциональное назначение и частичное конструкторско-технологическое сход-

ство. Расчет осуществляется в несколько этапов:

1. Нахождение объекта-аналога.

2. Внесение корректировок в цену аналога.

Доходный подход в оценке машин и оборудования заключается в прогнозиро-

вании ожидаемого дохода от оцениваемого объекта, но применительно к машинам

и оборудованию напрямую решить эту задачу невозможно, так как доход создается

всем производственно-имущественным комплексом. Поэтому доход от отдельного

объекта определяется поэтапно:

1. Рассчитывается операционный доход от функционирования производст-

венной системы (либо всего предприятия, либо цеха или участка).