Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса)

Подождите немного. Документ загружается.

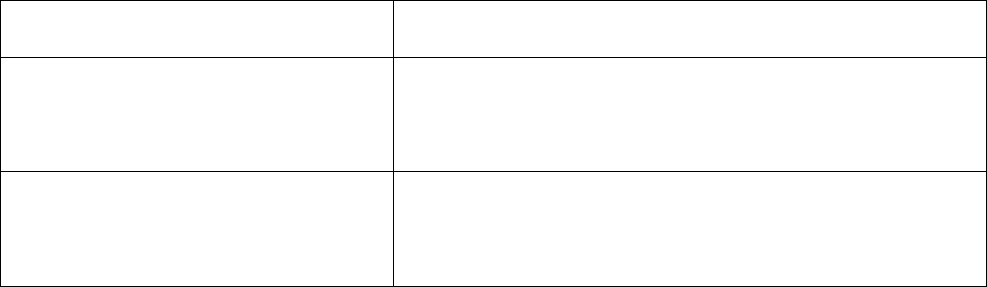

роста);

3) планирование (планы руководства)

Постоянные издержки 1) экстраполяция;

2) анализ фиксированного уровня постоянных издер-

жек;

3) элементы планирования

Переменные издержки 1) экстраполяция;

2) анализ ретроспективной доли переменных издержек

в выручке от реализации;

3) элементы планирования

Как видно из таблицы, отраслевые тенденции так же должны быть учтены при

прогнозировании дохода. Однако следует учитывать, что понятие «отраслевые»

очень широкое. Например: отрасль - кондитерская, но темпы роста производства

конфет и печенья могут существенно отличаться, следовательно при анализе отрас-

левых тенденций нужно учитывать специфику конкретного предприятия.

П р и м е р. Обоснование прогнозов расходов на заработную плату поэлемент-

ным методом: «За последние расходы на заработную плату росли в среднем на 2%.

Оценщик предполагает, что такая тенденция среднегодового прироста заработной

платы в прогнозном периоде сохранится. Следовательно, прогнозируемый средний

темп прироста заработной платы составит 2% в год».

В случае, когда на неопределенно долгий срок ожидается получение от бизнеса

примерно одинаковых величин дохода, выбирается метод капитализации дохода,

основанный на преобразовании в стоимость годового дохода. Для расчета капита-

лизируемого дохода могут применяться упрощенные методы:

- метод среднеарифметической,

- метод средневзвешенной,

- метод экстраполяции.

Если прогнозируется, что предприятие неопределенно долго будет получать

доходы, примерно равные доходам прошлых периодов, то применяют метод сред-

неарифметической. Если прогнозируется равномерное незначительное изменение

доходов относительно ретроспективного уровня, то целесообразно применить ме-

тоды средневзвешенной или экстраполяции.

В методе капитализации дохода для определения размера прогнозируемого

нормализованного дохода наряду с методом экстраполяции могут проводиться рас-

четы простой средней или средневзвешенной.

Метод среднеарифметической (простой средней). Определяется среднеариф-

метическое показателя дохода за ретроспективный период. Метод используется при

оценке стабильно функционирующего бизнеса.

Пример 4.14. Требуется спрогнозировать чистую прибыль на 2009 год (один

будущий год после даты оценки) методом среднеарифметической.

№ периода предыстории Год Чистая прибыль, тыс. руб.

1 2004 2 750

2 2005 2 600

3 2006 2 800

4 2007 3 000

5 2008 3 010

Сумма 14 160

Среднеарифметическое значение 2 832

Ответ: ожидаемая величина чистой прибыли за 2009 год (один будущий год

после даты оценки) составляет 2 832 тыс. руб. (14 160 : 5)

.

Метод средневзвешенной основан на предположении, что чем ближе ретроспек-

тивный период к дате оценки, тем большее значение следует придавать доходам этого

периода при прогнозировании.

Где ..Деленное на СУММу п!!!

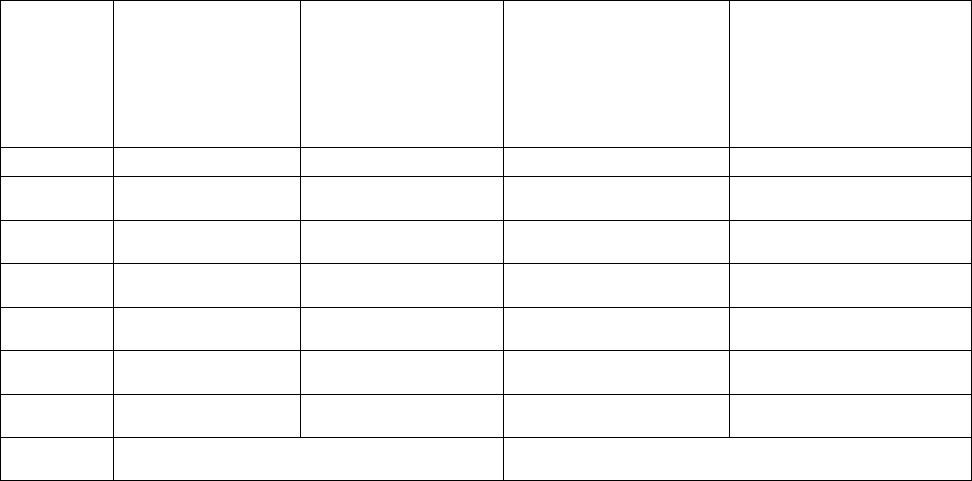

Пример 4.15. В качестве капитализируемого дохода выбрана величина чистой

прибыли. Данные о размере чистой прибыли предприятия по годам возьмем из пре-

дыдущего примера. Нужно определить подлежащий капитализации доход за 2009

год (один будущий год после даты оценки) методом средневзвешенной.

n

Ii

I

n

i

i

∑

=

=

1

*

Прогнозирование чистой прибыли предприятия

№ п/п Год Номер периода

предыстории

Чистая прибыль,

тыс. руб.

Взвешенное значе-

ние

периода предысто-

рии, тыс. руб.

(гр. 3

×

гр. 4)

1 2 3 4 5

1 2004 1 2 750 2 750

2 2005 2 2 600 5 200

3 2006 3 2 800 8 400

4 2007 4 3 000 12 000

5 2008 5 3 010 15 050

6

Сумма 15 14 160 43 400

7

Прогноз на 2009 г. 43400 : 15 = 2 893

Прогнозируемый доход на 2009 год составляет 2 893 тыс. руб.

Экстраполяция – метод прогнозирования, основанный на предположении о

продлении сложившихся тенденций, заключается в построении тренда при наличии

ретроспективных данных за пять - семь лет. В России данные пяти- и даже четы-

рехлетней давности в значительной мере искажены инфляцией, изменениями соци-

альных и экономических условий (активность рынков, спрос, плотность и уровень

жизни населения и др.). Поэтому при прогнозировании приходится ограничиваться

данными трех последних лет, которых мало для достоверного прогноза, поэтому

оценщики нередко корректируют получаемые значения.

Экстраполяция допускается на один-три года, что делает возможным ее ис-

пользование в методах капитализации дохода и дисконтирования денежных пото-

ков. Экстраполяция на более длительные периоды может давать значительную

ошибку.

В методе экстраполяции в качестве трендовой кривой могут быть использованы

самые разнообразные элементарные математические функции: линейная, квадра-

тичная, гипербола и другие. Выбор зависит от тенденции, наметившейся для чисто-

го дохода в период предыстории. Для примера выбрана самая элементарная функ-

ция - линейная.

y = a+bt

где t – номер периода; y – доход за t – период;

n

tby

а

∑

∑

−

=

)(

;

∑

∑

∑

∑

∑

−

−

=

22

)()(

))(()(

ttn

yttyn

b

;

n- количество периодов предыстории.

:

№ периода пре-

дыстории

(t)

Год Чистая при-

быль (

y

), тыс.

руб.

t

2

ty

1 2004 2 750

1

2 750

2 2005 2 600

4

5 200

3 2006 2 800

9

8 400

4 2007 3 000

16

12 000

5 2008 3 010

25

15 050

Σ

t = 15

n = 5 лет

Σ

y = 14 160

Σ

t

2

= 55

Σ

ty = 43 400

b = (5 × 43 400 – 15×14 160) : (5 × 55 - 15

2

) = 92.

а = (14 160 – 92 × 15) : 5 = 2 556.

Тогда у = 2 556 + 92 ×

t .

Спрогнозируем доход на 2009 год (

t = 6)

у = 2 556 + 92 ×

6 = 3 108 тыс. руб.

Спрогнозируем доход на 2010 год (

t = 7)

у = 2 556 + 92 ×

7 = 3 200 тыс. руб.

Результаты трех методов не совпадают, выбор метода зависит от конкретной

ситуации в оценке. Если в последний год предыстории произошел значительный

скачок величины чистого дохода, нужно выяснить, какими факторами он обуслов-

лен: если случайными, то лучше выбрать метод простой средней или средневзве-

шенной; если наметилась тенденция роста доходов, то целесообразна экстраполя-

ция.

Проблема прогнозирования в оценке предприятий очень сложная, требует осо-

бого внимания со стороны экспертов-оценщиков. Прогнозы, полученные с приме-

нением математических методов, могут быть скорректированы оценщиком с учетом

реальных перспектив бизнеса и планов руководства предприятия.

Контрольные вопросы

1. В чем сущность доходного подхода к оценке?

2. Каковы основные методы оценки бизнеса доходным подходом?

3. В чем заключаются преимущества доходного подхода?

4. В каких случаях применения доходного подхода наиболее целесообразно?

5. В чем основные сложности применения доходного подхода?

6. Как учитывается стоимость денег во времени?

7. Каковы основные причины изменения стоимости денег во времени?

8. Чем отличаются простой и сложный проценты?

9. Каковы основные функции сложного процента? В чем их сущность?

10. Каковы условия применения метода капитализации дохода?

11. Перечислдите этапы применения метода капитализации дохода в оценке биз-

неса?

12. Как можно обосновать стабильность получения доходов предприятием?

13. Как рассчитать ставку капитализации?

14. Каковы основные преимущества и недостатки метода капитализации дохода?

15. Каковы особенности применения метода дисконтирования денежных пото-

ков в оценке бизнеса?

16. В каких ситуации применение метода дисконтирования денежных потоков

наиболее целесообразно?

17. Назовите основные этапы оценки предприятия методом дисконтирования де-

нежных потоков.

18. Какие различают модели денежного потока?

19. Каков порядок расчета различных моделей денежного потока в оценке бизне-

са?

20. Какие обстоятельства учитываются при выборе той или иной модели де-

нежного потока?

21. С учетом каких факторов выбирается длительность прогнозного периода?

22. Что понимается под постпрогнозным периодом?

23. В чем сущность прямого и косвенного методов расчета денежных потоков?

24. Что учитывается при прогнозе валовой выручки от реализации продукции

(работ, услуг)?

25. Как определяется требуемая величина собственного оборотного капитала?

26. Какие методы расчета ставок дисконтирования взаимосвязаны с моделями

денежных потоков?

27. В чем сущность и каковы условия применения модели Гордона?

28. Как определяется текущая стоимость ожидаемых к получению денежных по-

токов?

29. Какие заключительные поправки иногда требуется вносить после

определения текущей стоимости денежных потоков и реверсии?

30. Как преобразовать годовую ставку дисконтирования в ставки дисконтирова-

ния для более мелких периодов?

31. Каковы особенности определения безрисковой ставки?

32. Какие надбавки за риск учитывают при расчете ставки дисконтирования ме-

тодом кумулятивного построения и какие факторы влияют на их величины?

33. Поясните особенности применения модели средневзвешенной стоимости ка-

питала?

34. Каковы особенности пронозирования денежных потоков с учетом различных

сценариев развития событий?

35. Каковы основные методы прогнозирования незначительно изменяющихся

денежных потоков?

36. Спрогнозируйте доход на 2011 г., используя метод экстраполяции. Доходы

прошлых лет следующие: за 2008 г. – 2500 тыс. руб., за 2009 г. – 2480

тыс.руб., за 2010 – 2800 тыс. руб.

37. DR=10%, Период прогнозирования - три года. Рассчитайте коэффициент те-

кущей стоимости для реверсии:

Тесты

1. Модель Гордона можно применять в случаях:

А. Величины амортизационных отчислений и капиталовложений сильно различаются.

Б. Предприятие приносит стабильные доходы.

В. Доходы предприятия регулярно увеличиваются на 3% в год.

Г. Доходы предприятия регулярно увеличиваются на 20% в год.

2. Метод капитализации дохода в оценке бизнеса базируется на преобразовании в текущую

стоимость следующего вида дохода:

А. Потенциального валового дохода.

Б. Чистого операционного дохода за один год после даты оценки.

В. Денежного потока за один ретроспективный год.

Г.Денежного потока за один год после даты оценки.

3. Стоимость предприятия, среднегодовые доходы которого стабильно растут на 2% в год, до-

ход за один будущий год после даты оценки ожидается в размере 250 тыс.р., а ставка дисконти-

рования = 20%, составит:

А. 255 тыс. р.

Б. 1416,7 тыс. р.

В. 1388,9 тыс. р.

Г. 1275,0 тыс. р.

4. При расчете ставки дисконтирования применительно к модели денежного потока для всего

инвестированного капитала применяются методы:

А. Метод оценки капитальных активов.

Б. Метод средневзвешенной стоимости капитала.

В. Метод суммирования (кумулятивного построения).

Г. Все вышеперечисленные.

5. Какие методы присущи доходному подходу к оценке бизнеса: 1) дисконтирования денежных

потоков; 2) рынка капитала; 3) отраслевых коэффициентов; 4) капитализации дохода.

А. 1 и 4.

Б. 1, 2 и 4.

В. 2 и 4.

Г. Все из перечисленных методов.

6. Методика расчета денежного потока для собственного капитала на базе чистой прибыли

(ЧП) может включать операции:

А. ЧП плюс прирост инвестиций.

Б. ЧП минус амортизационные отчисления.

В. ЧП плюс амортизационные отчисления.

Г. ЧП минус прирост собственного оборотного капитала.

7. В каком виде денежного потока предприятия не различается собственный и заемный капитал:

А. В денежном потоке для собственного капитала.

Б. В денежном потоке для всего инвестированного капитала.

В. И в том, и в другом случае.

Г. Ни в том, ни в другом случае.

8. Расчет ставки дисконтирования методом кумулятивного построения предполагает:

А. Учет средневзвешенной стоимости капитала

Б. Учет оценки капитальных активов

В. Суммирование безрисковой ставки и надбавок за риск.

Г. Анализ цен продаж и уровня дохода аналогов объекта оценки.

9. Метод капитализации дохода применяется в случаях:

А. Доходы предприятия нестабильны по годам.

Б. Запланирована реализация инвестиционного проекта

В. Доходы предприятия примерно одинаковы по годам.

Г. Предприятие убыточное.

10. При расчете ставки дисконтирования применительно к модели денежного потока для соб-

ственного капитала применяются методы:

А. Метод оценки капитальных активов.

Б. Метод средневзвешенной стоимости капитала.

В. Метод суммирования (кумулятивного построения).

Г. Все вышеперечисленные.

11. Для оценки функционирующих предприятий, имеющих определенную историю прибыльной хо-

зяйственной деятельности, наиболее приемлем для оценки стоимости:

А. Доходный подход.

Б. Затратный подход.

В. Сравнительный подход.

Г. Все вышеперечисленные.

12. При оценке предприятия доходным подходом основным исходным документом является:

А. Баланс предприятия (Форма 1).

Б. Отчет о прибылях и убытках (Форма 2).

В. Отчет о движении денежных средств.

Г. Список дебиторов предприятия.

13. Результаты оценки методом дисконтирования денежных потоков наиболее надежны в слу-

чае:

А. Предприятие терпит систематические убытки.

Б. Оцениваемое предприятие – новое.

В. Можно достаточно достоверно спрогнозировать денежные потоки от деятельности

предприятия.

Г. Предприятие в условиях высокого риска приносит значительные доходы.

14. В каком виде денежного потока предприятия не различается собственный и заемный капи-

тал:

А. В денежном потоке для собственного капитала.

Б. В денежном потоке для всего инвестированного капитала.

В. И в том, и в другом случае.

Г. Ни в том, ни в другом случае.

15. Методика расчета денежного потока для собственного капитала на базе чистой прибыли

(ЧП) может включать операции:

А. ЧП плюс прирост инвестиций.

Б. ЧП минус амортизационные отчисления.

В. ЧП плюс амортизационные отчисления.

Г. ЧП минус прирост собственного оборотного капитала.

16. Расчет ставки дисконтирования методом кумулятивного построения предполагает:

А. Учет средневзвешенной стоимости капитала

Б. Учет оценки капитальных активов

В. Суммирование безрисковой ставки и надбавок за риск.

Г. Анализ цен продаж и уровня дохода аналогов объекта оценки.

17. Метод капитализации дохода применяется, если:

А. Доходы предприятия нестабильны по годам.

Б. Запланирована реализация инвестиц-го проекта.

В. Доходы предприятия примерно одинаковы по годам.

Г. Предприятие убыточное.

18. При расчете ставки дисконтирования применительно к модели денежного потока для соб-

ственного капитала применяются методы:

А. Метод оценки капитальных активов.

Б. Метод средневзвешенной стоимости капитала.

В. Метод кумулятивного построения

5. ЗАТРАТНЫЙ ПОДХОД К ОЦЕНКЕ СТОИ-

МОСТИ ПРЕДПРИЯТИЙ (БИЗНЕСА)

Затратный подход основывается на принципе замещения: актив стоит не

больше, чем были бы затраты на замещение всех его составных частей.

Применение затратного подхода в оценке бизнеса наиболее обоснованно в

следующих случаях:

- оценка предприятия в целом,

- оценка контрольного пакета акций предприятия, обладающего значитель-

ными материальными активами,

- оценки новых предприятий, когда отсутствуют ретроспективные данные о

прибылях,

- оценка предприятий, когда имеются затруднения с обоснованным прогнози-

рованием величины будущих прибылей или денежных потоков;

- отсутствует рыночная информация о предприятиях-аналогах;

- в случае ликвидации предприятия (метод ликвидационной стоимости).

Если предприятие находится в режиме сокращенного воспроизводства или в

его отношении осуществляется процедура наблюдения или внешнего управления,

то стоимость действующего предприятия можно определить с большой долей ус-

ловности, поскольку такое предприятие является, как правило, убыточным. Это де-

лает практически невозможным применение доходного подхода. При отсутствии

предприятий-аналогов сравнительный подход использовать невозможно. Таким об-

разом, в распоряжении антикризисного управляющего остается в основном затрат-

ный подход, с помощью которого стоимость действующего предприятия определя-

ется с использованием в его рамках метода чистых активов и метода ликвидацион-

ной стоимости.

Базовая формула затратного подхода:

Стоимость предприятия = "Активы" - "Обязательства"