Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса)

Подождите немного. Документ загружается.

Затратный подход в основном реализуется посредством двух методов: чистых

активов и ликвидационной стоимости.

Метод чистых активов - методика скорректированной балансовой стоимости.

Метод ликвидационной стоимости основан на оценке тех же те же чистые активов,

но с учетом поправки на их ликвидность.

5.1. МЕТОД ЧИСТЫХ АКТИВОВ

Метод чистых активов основан на корректировке баланса предприятия в

связи с тем, что балансовая стоимость активов и обязательств предприятия не все-

гда соответствует их реальной стоимости.

Корректировка баланса предприятия проводится в несколько этапов:

1) оценивается обоснованная рыночная стоимость каждого актива баланса в

отдельности;

2) определяется текущая стоимость обязательств предприятия;

3) рассчитывается оценочная стоимость собственного капитала предприятия

как разница между обоснованной рыночной стоимости суммы активов предприятия

и текущей стоимостью всех его обязательств.

Метод чистых активов является косвенным методом определения стои-

мости коммерческого предприятия. Полученная таким образом стоимость дейст-

вующего предприятия не всегда объективно отражает его действительную стои-

мость, но из-за дефицита рыночной информации этот метод является одним из ба-

зовых для заключения о стоимости бизнеса в России.

В рамках оценки бизнеса при использовании метода чистых активов (см.

Приказ Минфина России № 10н и Федеральной комиссии по рынку ценных бумаг

№ 03-6/пз от 29.01.2003 «Об утверждении порядка оценки стоимости чистых акти-

вов акционерных обществ»), традиционный баланс предприятия заменяется скор-

ректированным балансом, в котором все активы (материальные и нематериальные),

а также все обязательства показаны по рыночной или какой-либо другой подходя-

щей текущей стоимости.

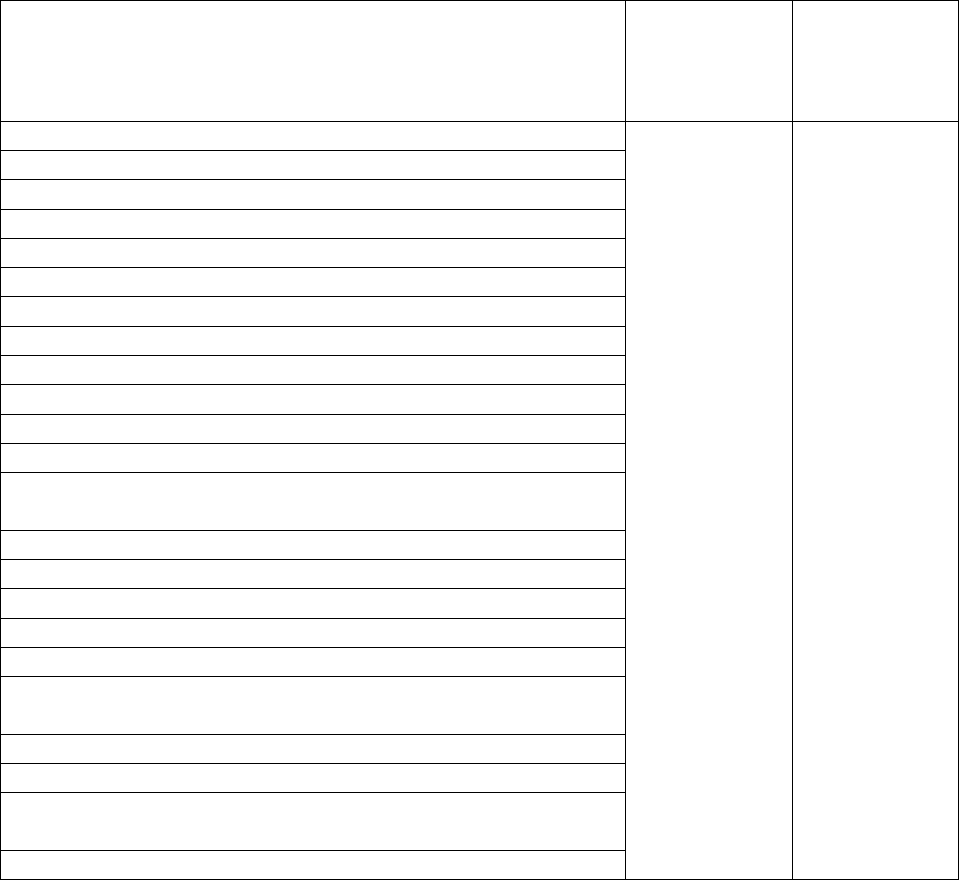

Расчеты по определению стоимости чистых активов представляется в форме

таблицы.

Таблица. Расчет стоимости чистых активов

Наименование показателя

Величина

показателя

по балансу,

тыс. руб.

Величина

показателя

по оценке,

тыс. руб.

I. Активы

Величины

показателей

переписыва-

ются из ба-

ланса пред-

приятия на

последнюю

отчетную да-

ту (дату, мак-

симально

приближен-

ную к дате

оценки).

Величины

стоимостей

определяются

оценщиком.

Получаемые

значения мо-

гут как сов-

падать, так и

существенно

отличаться от

значений,

указанных в

балансе.

1. Нематериальные активы

2. Основные средства

3. Незавершенное строительство

4. Доходные вложения в материальные ценности

5. Долгосрочные и краткосрочные финансовые вложения

6. Прочие внеоборотные активы

7. Запасы

8. НДС по приобретенным ценностям

9. Дебиторская задолженность

10. Денежные средства

11. Прочие оборотные активы

12. Итого активы, принимаемые к расчету (сумма строк 1-

11)

II. Пассивы

13. Долгосрочные обязательства по займам и кредитам

14. Прочие долгосрочные обязательства

15. Краткосрочные обязательства по займам и кредитам

16. Кредиторская задолженность

17. Задолженность участникам (учредителям) по вы-

плате доходов

18. Резервы предстоящих расходов

19. Прочие краткосрочные обязательства

20. Итого пассивы, принимаемые к расчету (сумма строк

13-19)

21. Стоимость чистых активов (с.12-с.20)

Стоимость каждого из активов и пассивов определяется индивидуально для

каждого класса активов-пассивов.

Активы, участвующие в расчете - это денежное и неденежное имущество

предприятия, которое делится на два вида:

1) внеоборотные активы – активы, которые используются для извлечения

прибыли в течение длительного времени (указываются в разделе I баланса);

2) оборотные активы - запасы и затраты, денежные средства и другие акти-

вы, которые сравнительно быстро переносят свою стоимость на затраты (указыва-

ются в разделе II баланса). При оценке бизнеса из расчетов исключается стоимость

собственных акций общества, выкупленных у акционеров.

Особенности корректировки первого раздела баланса представлены в табли-

це.

Таблица. Особенности корректировки первого раздела баланса в методе чистых ак-

тивов

Активы, участвующие в

расчете

Примечание

1. Нематериальные активы

Код строки баланса: 110. В этой строке отражается остаточная

стоимость нематериальных активов, к которым согласно п. 4

ПБУ 14/2000 "Учет нематериальных активов" относятся:

- исключительные права на объекты интеллектуальной соб-

ственности (изобретения, промышленные образцы, полезные

модели, компьютерные программы, базы данных, товарные

знаки и знаки обслуживания и т.д.);

- организационные расходы (затраты, которые связаны с об-

разованием юридического лица);

- положительная деловая репутация организации

2. Основные средства Код строки баланса: 120. В этой строке отражается остаточная

стоимость основных средств: недвижимости, машин, обору-

дования, мебели и других.

При большом количестве имеющихся у предприятия основ-

ных средств допускается использование упрощенных мето-

дов оценки (например, вместо детального определения кос-

венных затрат на строительство объекта допускается исполь-

зование их усредненной величины в процентах от прямых

издержек).

Рыночная стоимость недвижимости имеет тенденцию к рос-

ту, поэтому может существенно превышать значения, ука-

занные в балансе, по другим видам основных средств такие

несоответствия наблюдаются реже

3. Незавершенное строитель-

ство

Код строки баланса: 130. В строке отражаются незавер-

шенные капитальные вложения, например, расходы на

незаконченные строительно-монтажные работы, затраты на

приобретение нематериальных активов и основных средств,

требующих и не требующих монтажа, до их ввода в эксплуа-

тацию. Оборудование к установке обычно принимает-

ся в расчеты по балансовой стоимости (не корректи-

руются), аналогично могут приниматься по балансо-

вой стоимости и другие капитальные вложения, если

даты этих вложений близки к дате оценки (произве-

дены в течение последнего года).

4. Доходные вложения в ма-

териальные ценности

Код строки баланса: 135. В этой строке отражается остаточная

стоимость имущества, предназначенного для сдачи в аренду

(лизинг) или прокат.

5. Долгосрочные и кратко- Коды строк баланса: 140 и 250. К финансовым вложениям ор-

срочные финансовые вложе-

ния

ганизации относятся ценные бумаги, вклады в уставные ка-

питалы других организаций (в том числе дочерних и зависи-

мых), предоставленные другим организациям займы, депо-

зитные вклады в кредитных организациях и дебиторская за-

долженность, приобретенная по договору уступки права тре-

бования.

Если финансовые вложения представлены акциями, которые

котируются, то их стоимость известна из данных фондового

рынка, в противном случае оценщик проводит соответст-

вующие расчеты по определению их стоимости. Если пред-

приятия, в которые вкладывались средства, уже не сущест-

вуют, оценщик подтверждает факт их ликвидации выпиской

из реестра.

Из расчетов стоимости чистых активов исключаются факти-

ческие затраты по выкупу собственных акций у акционеров

6. Прочие внеоборотные ак-

тивы

В эту строку при расчете стоимости чистых активов (стр. 6,

таблица 5.1) включают активы, отраженные в двух строках

баланса:

- строке 145 «Величина отложенных налоговых активов» (от-

ложенные налоговые активы формируются при возникнове-

нии вычитаемых временных разниц, когда сумма налоговой

прибыли по операции больше, чем прибыль по данным бух-

галтерского учета);

- строке 150 «Прочие внеоборотные активы», по которой ука-

зывают остаточную стоимость активов, не отраженных по

другим строкам раздела "Внеоборотные активы" баланса,

стоимость которых признается несущественной.

Корректировка оборотных активов. В целях оценки корректируются:

- запасы (строка баланса 210);

- НДС по приобретенным ценностям (строка 220, включает остаток "входного"

НДС по приобретенным ценностям, который еще не принят к вычету, не кор-

ректируется);

- дебиторская задолженность (строки баланса 230 и 240

за исключением задолженности участников (учредителей) по взносам в устав-

ный капитал);

- денежные средства (строка баланса 260);

- прочие оборотные активы (строка баланса 270).

Рассмотрим особенности корректировки статей второго раздела баланса

предприятия.

Товарно-материальные запасы переводятся в текущую стоимость, производ-

ственные запасы оцениваются по текущим ценам с учетом затрат на транспорти-

ровку и складирование, устаревшие пришедшие в негодность запасы списываются.

Запасы могли накопить значительный износ, который учитывается в расчетах, оп-

ределяется оценщиком самостоятельно или с привлечением сторонних специали-

стов по экспертизе подобных запасов. Так, полежавшая несколько лет на складе до-

рогая ткань, по результатам экспертизы может быть идентифицирована только как

ветошь, и, соответственно, после корректировки ее стоимость будет незначитель-

ной.

Готовая продукция оценивается по рыночной стоимости. Не корректируется

та часть готовой продукции, которая выпущена в соответствии с заключенным до-

говором.

Расходы будущих периодов оцениваются по номинальной стоимости, если

еще существует связанная с ними выгода, если же выгода отсутствует, то величина

расходов будущих периодов списывается.

П р и м е р. Стоимость расходов будущих периодов не корректирова-

лась, и оценивалась по номинальной стоимости, так как у предприятия

существует связанная с данными активами выгода.

Денежные средства не подлежат корректировке, отражаются по строке ба-

ланса 260, включают сумму дебетовых остатков по счетам: 50 "Касса", 51 "Расчет-

ные счета", 52 "Валютные счета", 55 "Специальные счета в банках" (за исключени-

ем сальдо по субсчету 55-3 "Депозитные счета", которое отражается в составе фи-

нансовых вложений), 57 "Переводы в пути".

Дебиторская задолженность анализируется по срокам ее погашения, выявляет-

ся просроченная задолженность с последующим разделением ее на две части:

- безнадежную, которая исключается из расчетов по определению стоимости,

например, дебиторская задолженность, по которой истек трехлетний срок

исковой давности (ГК, статья 196);

- задолженность, которую предприятие еще надеется получить (она участвует

в расчетах, оценивается дисконтированием будущих основных сумм и выплат про-

центов к их текущей стоимости).

При анализе дебиторской задолженности оценщик должен проверить, не яв-

ляются ли сомнительными векселя, выпущенные другими предприятиями. При

оценке выданных авансов и дебиторской задолженности прочих покупателей и заказчи-

ков, величина которых незначительна, их рыночная стоимость обычно принимается рав-

ной номинальной сумме.

Если платежи по погашению дебиторской задолженности ожидаются в течение трех

месяцев от надежного дебитора, стоимость такой задолженности не дисконтируется, а

принимается равной величине, указанной в балансе. Если принято решение дисконтиро-

вать часть дебиторской задолженности, то рыночная стоимость этой дебиторской задол-

женности определяется умножением величины балансовой стоимости задолженности на

коэффициент дисконтирования в зависимости от срока неплатежа по обязательствам.

Коэффициенты дисконтирования определяются для каждой из организации-

дебитора с учетом срока неплатежа по денежным обязательствам. Дебиторская за-

долженность, которую можно продать на рынке долговых обязательств, оценивает-

ся по данным с этого рынка.

П р и м е р 1. Анализ дебиторской задолженности

Дебиторская задолженность возросла на 15,4%. Изменения произошли за счет

увеличения отгрузки товаров потребителям (на 297 тыс. руб., или на 132 %), что

свидетельствует о расширении предприятием своей деятельности. Увеличение де-

биторской задолженности инициирует дополнительные издержки предприятия: на

увеличение объема работы с дебиторами (связь, командировки и пр.), увеличение

потерь от безнадежной дебиторской задолженности. В таблице представлены све-

дения о размере дебиторской задолженности более подробно.

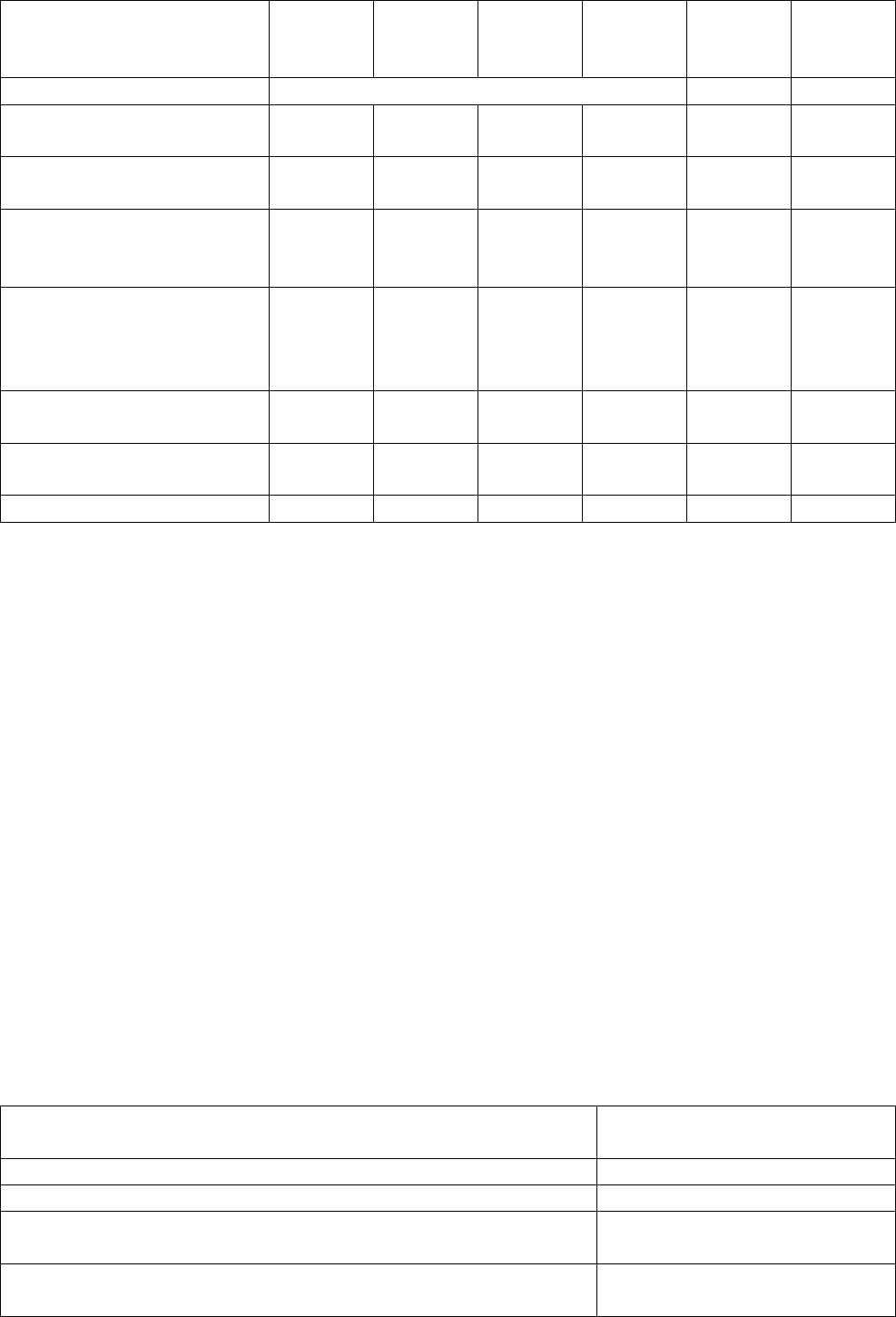

Таблица – Структура дебиторской задолженности ЗАО «ТОС» на дату оценки

Вид дебиторской задол-

женности

Срок наступления платежа

до 30

дней

от 31 до

60 дней

от 61 до

90 дней

от 91 до

180 дней

от 181

дня до 1

года

более 1

года

Дебиторская задолжен-

ность всего, тыс. руб., в

том числе:

12590

5244

4097

38035

- -

- просроченная, тыс. руб. 47973 - -

покупатели и заказчики,

тыс. руб.

11635 4281 3903 37807 - -

векселя к получению, тыс.

руб.

- - - - - -

задолженность дочерних

и зависимых обществ,

тыс. руб.

- - - - - -

задолженность участни-

ков (учредителей) по

взносам в уставный капи-

тал, тыс. руб.

- - - - - -

авансы выданные, тыс.

руб.

863 899 - - - -

прочие дебиторы, тыс.

руб.

92 64 194 228 - -

ИТОГО, тыс. руб. 12590 5244 4097 38035 - -

ЗАО «ТОС» не имеет долгосрочной дебиторской задолженности, что снижает

риск недополучения денежных средств. Проблема неплатежей особую актуаль-

ность приобретает в условиях инфляции.

Дебитор, на долю которого приходится более 10% от общей суммы дебитор-

ской задолженности – ЗАО «Парто» (12,3%).

Если в составе дебиторской задолженности есть суммы, по которым истекают

сроки исковой давности, что доказывает необходимость принятия мер по их взы-

сканию, включая и обращение в судебные органы. Наличие просроченной задол-

женности создает финансовые затруднения, так как предприятие чувствует недоста-

ток финансовых ресурсов для приобретения производственных запасов, выплаты

заработной платы и на другие цели.

П р и м е р 2. Корректировка дебиторской задолженности

Наименование позиций Сумма,

тыс. руб.

Дебиторская задолженность по данным бухгалтерского учета 3240,07

Задолженность, сомнительная для взыскания 135,06

Балансовая стоимость задолженности, реальной для взыска-

ния.

3105,01

Скорректированная величина задолженности, определенная с

учетом сроков ее возникновения и погашения.

2740,60

Итого рыночная стоимость дебиторской задолженности. 2740,6

П р и м е р 3. Корректировка просроченной дебиторской задолженности

Сумма просроченной задолженности предприятия 47 937 тыс. руб. Путем ак-

тивной работы с недобросовестными покупателями, руководство предприятия пла-

нирует получение всей суммы в течение полугода.

Годовая ставка дисконтирования составляет 42% (из расчета того, что 12% -

годовая норма инфляции и 30% - риск, связанный с невозвратом просроченной де-

нежной суммы).

Тогда ставка дисконтирования за полугодие составляет 19%:

DR

за полугодие

=(1+ DR

за год

)

1/2

-1 = 19%.

Следовательно, текущая стоимость просроченной дебиторской задолженности

на дату оценки составляет:

40313

)19,01(

47973

1

=

+

тыс. руб.

Пассивы, участвующие в расчете стоимости чистых активов - это обяза-

тельства предприятия, в состав которых включаются следующие статьи (см. табли-

цу 5.1):

а) долгосрочные обязательства по займам и кредитам: строка 510 баланса,

включает сумму полученных кредитов и займов вместе с начисленными на конец

отчетного периода процентами;

б) прочие долгосрочные обязательства*: данные строки баланса 520 о вели-

чине прочих долгосрочных обязательств и строки 515 о величине отложенных на-

логовых обязательств;

в) краткосрочные обязательства по займам и кредитам: строка 610 баланса,

отражающая кредитовое сальдо по счету 66 "Расчеты по краткосрочным кредитам и

займам", включающая остаток задолженности организации по банковским креди-

там и займам, полученным от других организаций;

г) кредиторская задолженность: строка 620, к которой предусмотрены рас-

шифровочные строки, отражающие задолженности: поставщикам и подрядчикам за

материальные ценности, работы и услуги (стр. 621), персоналу организации по на-

численной, но невыплаченной заработной плате (стр.622), государственным вне-

бюджетным фондам по суммам страховых взносов (стр.623), бюджету по налогам и

сборам (стр.624), прочим кредиторам (стр.625);

д) задолженность участникам (учредителям) по выплате доходов: строка

630 баланса, включает сумму непогашенной задолженности организации по причи-

тающимся к выплате дивидендам участникам (учредителям);

е) резервы предстоящих расходов: строка 650, включает созданные организа-

цией резервы на предстоящую оплату отпусков, на выплату вознаграждений по ито-

гам года, на ремонт основных средств и т.п.;

ж) прочие краткосрочные обязательства*: строка 660 баланса, отражает сумму

несущественных краткосрочных обязательств, которые не вошли в другие строки

раздела V баланса.

*

В данных о величине прочих долгосрочных и краткосрочных обязательств приводятся

суммы созданных в установленном порядке резервов в связи с условными обязательствами и с

прекращением деятельности (Приказ от 29.01.2003

«Об утверждении порядка оценки стоимости

чистых активов акционерных обществ»).

Обязательства предприятия переводятся в текущую стоимость.

Вычитанием стоимости обязательств предприятия из рыночной стоимости его

активов получают рыночную стоимость собственного капитала предприятия или,

соответственно, стоимость 100% пакета акций. В случае оценки неконтрольного па-

кета акций делается скидка на неконтрольный характер.

5.2. МЕТОД ЛИКВИДАЦИОННОЙ СТОИМОСТИ

Метод ликвидационной стоимости основан на определении разности между

стоимостью имущества, которую собственник предприятия может получить при ли-

квидации предприятия и раздельной продаже его активов на рынке и издержками на

ликвидацию.

При определении ликвидационной стоимости предприятия необходимо учи-

тывать все расходы, связанные с ликвидацией предприятия: комиссионные и адми-

нистративные издержки по поддержанию работы предприятия до его ликвидации,

расходы на юридические и бухгалтерские услуги.

Оценка ликвидационной стоимости производится в следующих случаях:

- прибыль предприятия от производственной деятельности невелика по срав-

нению со стоимостью его чистых активов;

- предприятие убыточное и стоимость компании при ликвидации может быть

выше, чем при продолжении деятельности;

- принято решение о ликвидации предприятия;

- предприятие находится в стадии банкротства;

- требуется основа для принятия управленческих решений при финансирова-

нии предприятия должника, финансировании реорганизации предприятия; при осу-

ществляемой без судебного разбирательства санации предприятия; при выработке

плана погашения долгов предприятия-должника, оказавшегося под угрозой бан-

кротства; при выявлении и обосновании возможности выделения отдельных произ-

водственных мощностей предприятия в экономически самостоятельные организа-

ции и др.

При определении ликвидационной стоимости различают три вида ликвида-

ции:

1) упорядоченная ликвидация,

2) принудительная ликвидация,

3) ликвидация с прекращением существования активов предприятия.

Упорядоченная ликвидация - это распродажа активов в течение разумного пе-

риода времени, чтобы можно было получить высокие цены продажи активов. Для

наименее ликвидной недвижимости предприятия этот период составляет около двух

лет. Он включает время подготовки активов к продаже, время доведения информа-

ции о продаже до потенциальных покупателей, время на обдумывание решения о

покупке и аккумулирование финансовых средств для покупки, саму покупку и т.п.