Савицкая Г.В. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

Глава 25. Оценка платежеспособности предприятия

661

Показатель

отчисления на со-

циальные нужды

на социальные вы-

платы персоналу

на погашение

кредитов

на оплату процен-

тов по полученным

кредитам и займам

на финансовые

вложения

на выплату диви-

дендов, процентов

на расчеты

с бюджетом

прочие выплаты,

перечисления

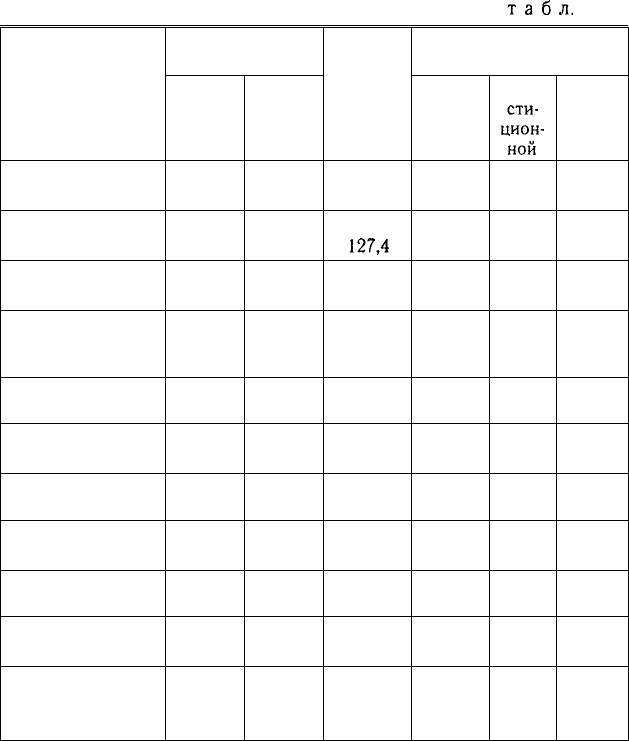

4. Остаток на ко-

нец года:

денежных

средств

краткосрочных

финансовых

вложений

Сумма,

тыс. руб.

план

7175

1700

10000

3500

500

2360

18 300

100

5505

1500

факт

7512

2166

10 775

3800

500

2530

20 507

350

4045

1460

Выпол-

нение

плана,

о/

/о

104,7

127,4

102,6

108,6

100,0

107,2

112,1

350,0

80,0

97,3

В том числе по видам

деятельности

теку-

щей

7512

2166

3800

20 507

X

инве-

сти-

цион-

ной

X

фи-

нан-

совой

10775

500

2530

350

X

Информация о движении денежных средств и выполнении

бюджета по притоку и оттоку денежных ресурсов позволяет

предприятию контролировать текущую платежеспособность

предприятия, оперативно принимать корректирующие меры по

ее стабилизации. Кредиторы и инвесторы могут судить о спо-

собности предприятия генерировать денежные ресурсы, балан-

сировать и синхронизировать денежные потоки.

Окончание

табл.

25.5

662 Часть

III.

Методика финансового анализа

25.3. Комплексная оценка финансового состояния

предприятия и его платежеспособности

Система показателей. Выводы и предложения по резуль-

татам анализа.

Комплексная оценка финансового состояния предприятия ос-

новывается

на

системе показателей, характеризующих структу-

ру источников формирования капитала и его размещения, равно-

весие между активами предприятия и источниками их формиро-

вания, эффективность и интенсивность использования капитала,

ликвидность и качество активов, его инвестиционную привлека-

тельность и т.д. С этой целью изучается динамика каждого пока-

зателя, проводятся сопоставления со средними и нормативными

значениями по отрасли (табл. 25.6).

Приведенные в таблице данные показывают, что за отчетный

год производственная и финансовая ситуация на предприятии

заметно улучшилась. Значительно повысились темпы роста объ-

ема производства и реализации продукции, а также темпы роста

балансовой и чистой прибыли. Судя по коэффициентам оборачи-

ваемости капитала, предприятие значительно повысило свою де-

ловую активность, что позволило, несмотря на некоторое сниже-

ние рентабельности продаж, увеличить доходность совокупного,

операционного и собственного капитала. В итоге повысился уро-

вень дивидендной отдачи капитала, вырос курс акций, что спо-

собствует повышению имиджа и инвестиционной привлекатель-

ности предприятия.

Отмечая положительные стороны работы предприятия, в то

же время следует отметить и некоторые негативные тенденции,

наметившиеся в структуре капитала. Это касается, прежде все-

го, увеличения доли заемного капитала и соответственно степе-

ни финансового риска. Величина последнего коэффициента

превышает нормативный уровень для данной отрасли.

В структуре активов предприятия значительно увеличилась

доля оборотных средств, что само по себе неплохо, так как в ре-

зультате этого ускоряется оборачиваемость совокупного капита-

ла. Однако в основном этот прирост вызван увеличением стои-

мости производственных запасов в связи с инфляцией и ростом

дебиторской задолженности.

Глава

25. Оценка платежеспособности предприятия

663

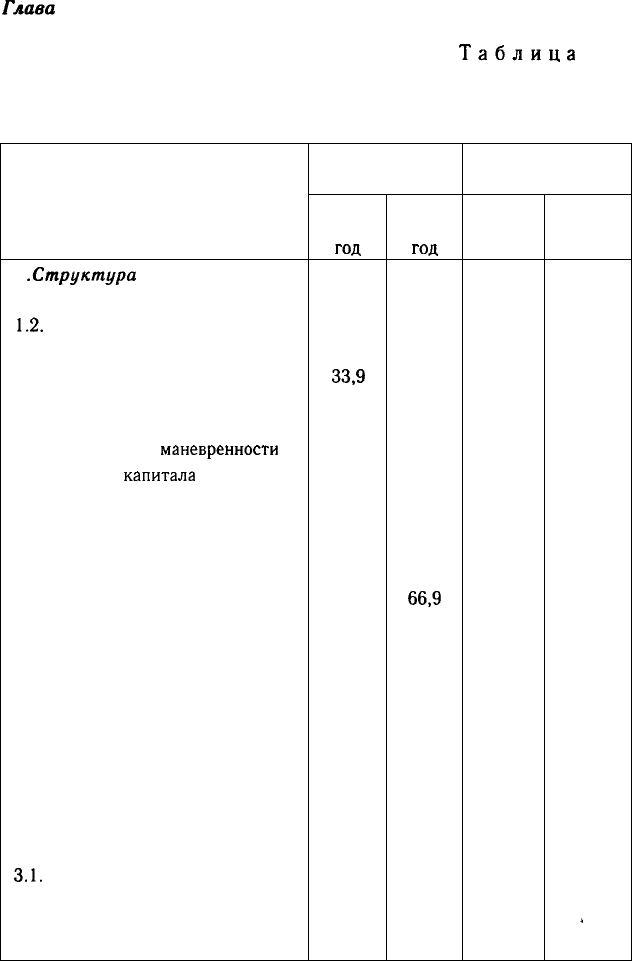

Таблица 25.6

Обобщение результатов анализа финансового состояния

предприятия

Показатель

1

.Структура

источников, %

1.1. Собственный капитал

1.2.

Заемный капитал

1.2.1. Долгосрочные обязательства

1.2.2. Краткосрочные обязательства

1.3. Коэффициент финансового

риска

1.4. Коэффициент

маневренности

собственного

капитала

1.5. Доля кредиторской задолжен-

ности, обеспеченная векселями

2. Структура активов, %

2.1. Основной капитал

2.2. Оборотный капитал

2.2.1. Запасы

2.2.2. Дебиторская задолженность

2.2.3. Денежные средства

2.3. Соотношение оборотного и

основного капитала

2.4. Доля дебиторской задолженно-

сти, обеспеченная векселями

2.5. Доля монетарных активов

2.6. Доля высокорисковых активов

3. Состояние активов

3.1.

Степень изношенности основ-

ных фондов, %

3.2. Степень обновления основных

фондов, %

Анализируемое

предприятие

про-

шлый

год

55,1

44,9

11,0

33,9

0,81

0,496

8,8

38,7

61,3

32,2

14,5

11,0

1,6

30

35,8

5,1

30

20

отчет-

ный

год

52,5

47,5

9,3

38,2

0,906

0,547

9,1

33,1

66,9

35,4

18,2

9,7

2,0

25

36,2

5,2

32

17

Среднее значе-

ние отрасли

норма-

тивное

50

50

10

40

0,95

0,5

—

—

—

—

—

—

1,5

—

—

—

— .

20

факти-

ческое

55

45

8

37

0,85

0,37

8,0

42

58

34

16

8,0

1,38

20

37,4

—

48,8

•

15,9

664

Часть III. Методика финансового анализа

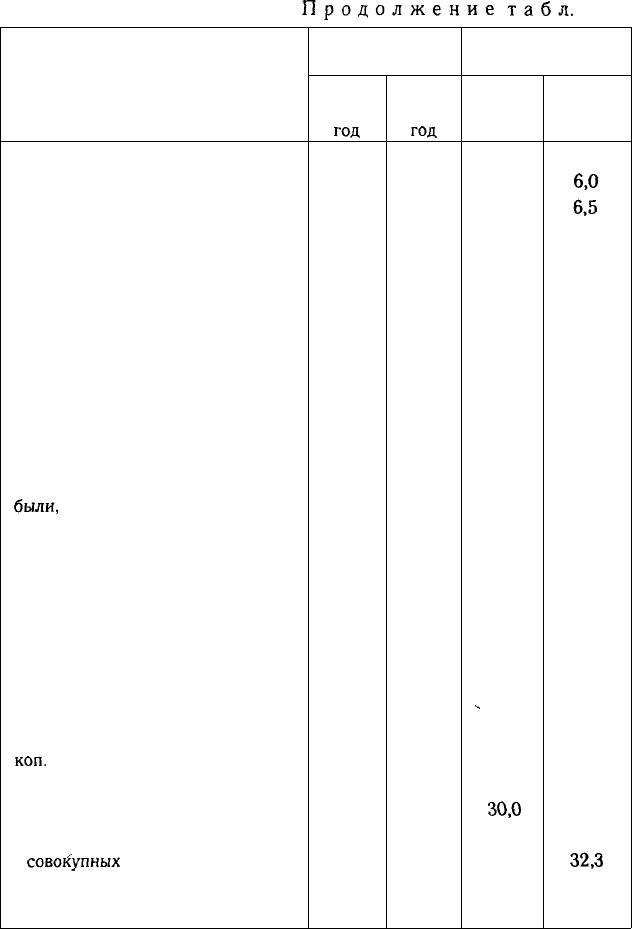

Показатель

3.3. Продолжительность оборота:

основного капитала, лет

нематериальных активов, лет

оборотного капитала, дни

В том числе:

в запасах

незавершенном производстве

готовой продукции

дебиторской задолженности

денежной наличности

4. Прибыль и рентабельность

4.1. Сумма балансовой прибыли,

тыс. руб.

4.2. Темпы роста балансовой при-

были,

%

4.3. Доля прибыли от основной

деятельности,%

4.4. Доля прибыли от ценных бу-

маг, %

4.5. Доля чистой прибыли в общей

сумме балансовой прибыли,%

4.6. Доля реинвестированной при-

были в общей сумме чистой при-

были, %

4.7. Затраты на рубль продукции,

коп.

4.8. Уровень рентабельности, %:

продукции

оборота

совокупных

активов

операционного капитала

4.9. Эффект финансового рычага, %

Анализируемое

предприятие

про-

шлый

год

5,5

6,0

108

39,4

17,0

. 10,0

27,0

14,6

15000

120

96,6

2,3

63,8

40,0

81,2

26,6

20,0

37,5

42,0

28,7

отчет-

ный

год

5,4

6,4

100

35,0

14,2

10,3

28,0

12,5

20 000

133

96,5

2,3

63,2

42,0

80,7

23,9

19,6

40,0

45,4

29,5

Среднее значе-

ние отрасли

норма-

тивное

5

—

80

30

15

10

15

10

—

—

—

—

4

—

80

30,0

25

40

42

—

факти-

ческое

6,0

6,5

114

40,2

20,4

13,3

30,5

9,6

—

121,0

96,0

2,5

62,0

40

83,5

21,4

17,6

32,3

35,7

—

Продолжение

табл.

25.6

Глава 25. Оценка платежеспособности предприятия

665

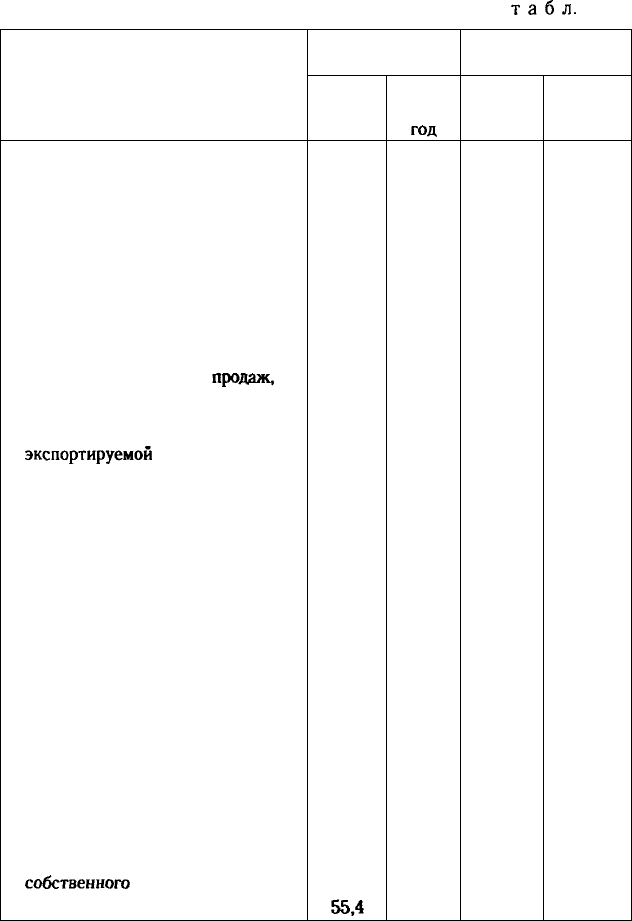

Показатель

4.10. Прибыль:

на одного работника, тыс. руб.

рубль заработной платы, коп.

рубль материальных затрат, коп.

рубль основных фондов, руб.

5. Производство и реализа-

ция продукции

5.1. Темпы роста валовой продук-

ции,

%

5.2. Темпы роста объема

продаж,

%

5.3. Удельный вес продукции, %:

высшей категории качества

экспортируемой

5.4. Коэффициент ритмичности

производства

5.5. Коэффициент обновления про-

дукции

5.6. Коэффициент использования

производственной мощности

5.7. Уровень фондоотдачи, руб.

5.8. Среднегодовая выработка на

одного работника, тыс. руб.

5.9. Материалоемкость общая, коп.

6. Соотношение между акти-

вами и источниками их фор-

мирования

6.1. Наличие собственного оборот-

ного капитала, тыс. руб.

6.2. Доля в формировании текущих

активов. %:

собственного

капитала

заемного капитала

Анализируемое

предприятие

про-

шлый

год

89,5

85,0

64,05

1,40

98,2

99,2

66,0

12,2

0,95

—

0,94

7,5

480

29,3

12 500

44,6

55,4

отчет-

ный

год

99,5

90,0

63,44

1,37

107,5

103,0

70,0

16,0

0,96

—

0,84

7,2

499

30,4

16 300

42,9

57,1

Среднее значе-

ние отрасли

норма-

тивное

100

100

65

1,5

105

105

—

. —

—

—

—

8,0

500

30

50

50

факти-

ческое

72

70

52

1,2

102,5

101,8

60

9,8

—

0,15

.0,80

7,05

465

34,5

—

35

65

Продолжение

табл.

25.6

666

Часть III. Методика финансового анализа.

Окончание

табл.

25.6

Показатель

>

6.3. Процент обеспеченности запа-

сов собственным капиталом

6.4. Соотношение дебиторской и

кредиторской задолженности

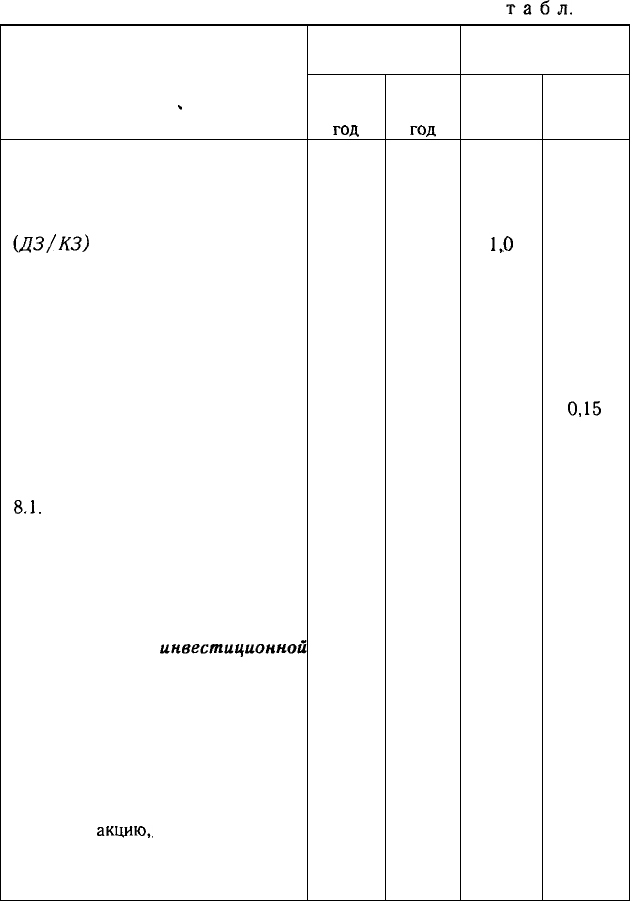

(ДЗ/КЗ)

7. Показатели ликвидности

7.1. Коэффициент текущей ликвид-

ности

7.2. Коэффициент быстрой ликвид-

ности

7.3. Коэффициент абсолютной лик-

видности

7.4. Коэффициент утраты платеже-

способности

8. Показатели рисков

8.1.

Коэффициент производствен-

ного левериджа

8.2. Коэффициент финансового ле-

вериджа

8.3. Зона безубыточности предпри-

ятия, %

9. Показатели

инвестиционной

привлекательности предпри-

ятия

9.1. Рентабельность собственного •

капитала, %

9.2. Доля привилегированных ак-

ций в общем их количестве, %

9.3. Чистая прибыль на одну обык-

новенную

акцию,,

тыс. руб.

9.4. Уровень дивидендов, %

9.5. Курс акций, тыс. руб.

Анализируемое

предприятие

про-

шлый

год

84,7

0,8

1,79

0,75

0,32

1,05

0,9

1,1

45,4

44,56

—

1,10

22,0

1,12

отчет-

ный

год

81,1

0,91

1,74

0,73

0,25

1,01

0,92

1,21

42,1

50,82

—

1,265

25,3

1,15

Среднее значе-

ние отрасли

норма-

тивное

80

U0

1,7-2,0

0,7-1,0

—

—

—

—

—

45

—

—

—

—

факти-

ческое

68

1,12

1,65

0,72

0,15

—

0,9

1,05

30,0

30

—

1,05

15,0

1,05

Глава 25. Оценка платежеспособности предприятия

667

Характеризуя состояние и качество активов, необходимо от-

метить, что степень изношенности основных фондов ниже, чем

в среднем по отрасли, в связи с тем, что данное предприятие яв-

ляется относительно "молодым", работает всего три года и бо-

лее интенсивно обновляет основной капитал. Продолжитель-

ность оборота основного

а

оборотного капитала значительно

меньше, чем на других предприятиях этой отрасли, однако выше

нормативного уровня и в основном за счет длительного периода

инкассации дебиторской

задолженности.

Рассматривая показатели, характеризующие качество при-

были, необходимо отметить, что темпы ее роста и доля прибыли

от основной деятельности выше среднеотраслевого уровня. Не-

сколько снизился уровень рентабельности продукции и оборота

в связи с инфляцией и ценовой политикой предприятия на рын-

ке товаров и услуг. За счет некоторого снижения цен предпри-

ятие сумело увеличить оборот по реализации продукции, уско-

рить оборачиваемость капитала и в конечном итоге повысить

прибыльность капитала. Повышению доходности собственного

капитала способствовал также и положительный эффект фи-

нансового рычага, что является заслугой администрации пред-

приятия.

Как положительный момент следует отметить также рост

прибыли на одного работника предприятия и на рубль зарпла-

ты. Вместе с тем наблюдается некоторое снижение прибыли на

рубль основных производственных фондов и на рубль матери-

альных затрат из-за более быстрых темпов роста их стоимости

в связи с инфляцией. По этой же причине наблюдается сниже-

ние

фондоотдачи и рост общей материалоемкости продукции,

хотя их уровень лучше среднеотраслевого.

За отчетный год сумма собственного оборотного капитала

увеличилась на

30%,

но его доля в формировании текущих ак-

тивов уменьшилась с 44,6 до 42,9%, а доля заемного капитала

соответственно возросла на 2 пункта. Уменьшился и процент

обеспеченности материальных оборотных активов собственным

капиталом с 84,7% до 81,1%, что свидетельствует об усилении

финансовой зависимости предприятия от внешних кредиторов.

По этой причине к концу отчетного периода снизился уровень

668

Часть III. Методика финансового анализа

коэффициентов ликвидности и приблизился к нижней границе

нормативного значения. Однако коэффициент утраты платеже-

способности больше единицы, а это значит, что в течение бли-

жайших трех месяцев уровень коэффициента текущей ликвид-

ности не окажется ниже нормативного.

Рассматривая показатели рисков, можно отметить некоторый

их рост. В частности, увеличилась доля переходящих остатков го-

товой продукции. Она намного выше нормативного

значения,

но

меньше среднеотраслевого уровня. В связи с неполным использо-

ванием производственной мощности увеличилась доля постоян-

ных затрат в общей сумме издержек, что привело к уменьшению

зоны безубыточности предприятия и некоторому повышению ко-

эффициента производственного

левериджа".

Однако зона безопас-

ности еще довольно большая. Выручка может упасть на 42%

и

только тогда предприятие не будет получать прибыли.

Все сказанное выше позволяет сделать вывод, что финансо-

вое состояние анализируемого предприятия является довольно

устойчивым и стабильным. Следовательно, акционеры, деловые

партнеры и инвесторы предприятия могут не сомневаться в его

платежеспособности. Предприятие умеет зарабатывать при-

быль, обеспечивать достаточно высокие дивиденды своим акци-

онерам, своевременно возвращать кредиты и оплачивать по ним

проценты. Риск потери ресурсов в сложившейся ситуации

очень малый.

Вместе с тем, как показывают результаты проведенного ана-

лиза, предприятие располагает еще достаточными резервами для

существенного улучшения своего финансового состояния. Для

этого ему следует более полно использовать производственную

мощность предприятия, сократив простои машин, оборудования,

рабочей силы, материальных и финансовых ресурсов; более опе-

ративно реагировать на конъюнктуру рынка, изменяя в соответ-

ствии

с его требованиями ассортимент продукции и ценовую по-

литику; ускорить оборачиваемость капитала за счет сокращения

сверхнормативных запасов и периода инкассации дебиторской

задолженности. Все это, как видно из табл. 17.16, позволит уве-

личить прибыль на 3900 тыс. руб., пополнить собственный обо-

ротный капитал и достигнуть более оптимальной финансовой

структуры баланса.

Глава 25. Оценка платежеспособности предприятия

669

25.4. Прогнозирование финансового состояния

и платежеспособности субъекта хозяйствования

-

Значение, задачи и основные методы прогнозирования

Разработка прогнозных моделей финансового состояния пред-

приятия необходима для выработки генеральной финансовой

стратегии по обеспечению предприятия финансовыми ресурса-

ми, оценки его возможностей в перспективе. Она должна стро-

иться на основе изучения реальных финансовых возможностей

предприятия, внутренних и внешних

факторов

и охватывать та.-

кие вопросы, как оптимизация основных и оборотных средств,

собственного и заемного капитала, распределение прибыли, ин-

вестиционную и ценовую политику. Основное внимание при

этом уделяется выявлению и мобилизации внутренних резер-

вов увеличения денежных доходов, максимальному снижению

себестоимости продукции и услуг, выработке правильной поли-

тики распределения прибыли, эффективному использованию ка-

питала предприятия на всех стадиях его кругооборота.

Обычно выделяют четыре метода прогнозирования финансо-

вого состояния субъекта хозяйствования:

экстраполяция;

метод сроков оборачиваемости;

метод бюджетирования;

метод предварительных (прогнозных) балансов.

При использовании первого метода исходят из предполо-

жения о существовании прямой связи между оборотным капи-

талом и объемом продаж, которая может быть выражена с по-

мощью простого коэффициента (отношение чистого оборотного

капитала к объему продаж) либо с помощью уравнения связи:

Y = а +

Ьх,

где а — постоянная величина чистого

оборотного

капитала; Ь —

коэффициент регрессии, отражающий степень зависимости обо-

ротного капитала от объема продаж.

Зная величину этих коэффициентов и прогнозируемый объ-

ем продаж, можно определить потребность в чистом оборотном

капитале.

670

Часть

III. Методика финансового анализа

Однако этот метод достаточно упрощен, так как учитывает

единственный фактор — объем продаж, тогда как уровень по-

требности в краткосрочном финансировании во многом зависит

от срока оборачиваемости запасов, дебиторской и кредитор-

ской задолженности и т.д.

Второй метод прогнозирования величины чистого обо-

ротного капитала основан на изучении продолжительности

производственно-коммерческого цикла:

периодг'оборачиваемо-

сти

запасов плюс период оборачиваемости дебиторской задол-

женности минус период оборачиваемости кредиторской задол-

женности, умноженный на однодневный оборот по реализации.

Например, планируемый объем реализации продукции —

150 млн руб., срок складирования запасов — 50 дней, срок кре-

дита поставщиков — 30 дней, срок погашения дебиторской за-

долженности — 35 дней. В итоге потребность в собственном

оборотном капитале составит

(50 + 35 - 30) х 150/360 = 22,9 млн руб.

Однако и этот метод имеет свои недостатки, так как сроки

оборачиваемости не являются нормативными, а изменяются

под воздействием различных факторов и поэтому в свою оче-

редь требуют прогнозирования и уточнения.

Метод бюджетирования, подробно описанный

О.В.

Ефи-

мовой [17], Н.А. Русак [45] и др., основан на планировании по-

ступления и расходования денежных средств, в том числе от

основной, инвестиционной и финансовой деятельности. Расчет

отклонений между поступлением и выплатами показывает пла-

нируемое изменение денежных средств и создает основу для

принятия соответствующих управленческих решений. Прогно-

зирование денежных потоков позволяет определить размеры

избытка или недостатка денежной наличности в обороте пред-

приятия. Реальность прогнозов поступления и расходования де-

нежных средств зависит от степени их неопределенности.

Одним из методов финансового прогнозирования являет-

ся составление прогнозного отчета о прибылях и убытках

и прогнозного баланса. Наиболее полно этот метод освещен

Д.А.

Панковым

[41]. Прогнозная отчетность может составлять-

ся на конец каждого месяца, квартала, года. Она позволит уста-