Савицкая Г.В. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

Глава 24. Анализ финансовой устойчивости предприятия

641

Продолжение

табл.

24.6

Показатель

2.3. Незавершенное строительство

2.4. Долгосрочные финансовые вло-

жения

Итого

Расчет влияния

-(3300 - 2850)

-(3000 - 2500)

Уровень влия-

ния,

тыс.руб.

-450

-500

+3800

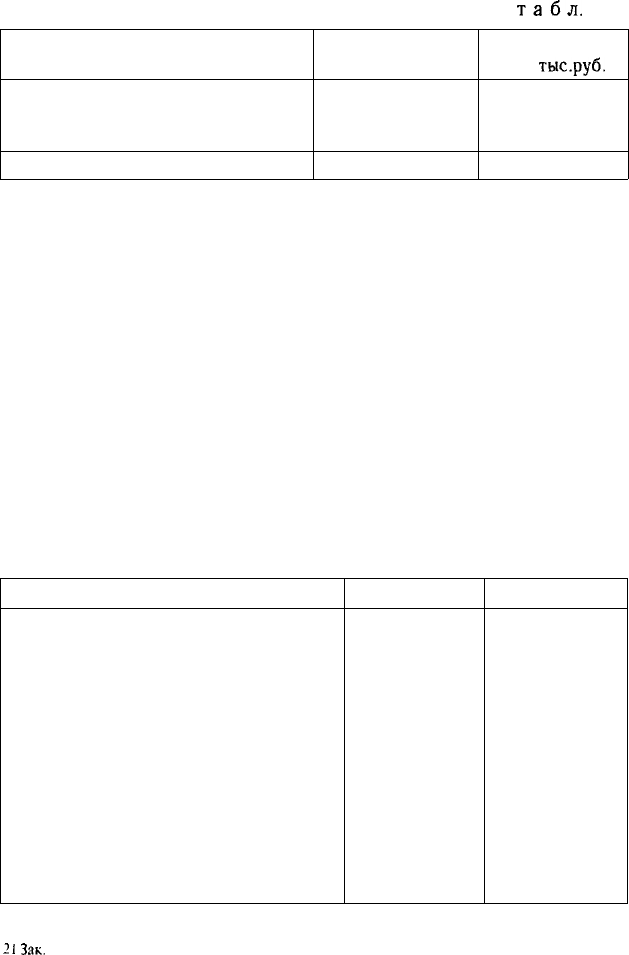

Из табл. 24.6 видно, что за отчетный период сумма собствен-

ного оборотного капитала увеличилась на 3800 тыс. руб. Это

произошло главным образом за счет прироста суммы добавочно-

го капитала и нераспределенной прибыли. Дополнительное вло-

жение капитала в основные фонды и долгосрочные финансовые

инструменты вызвало уменьшение его величины.

Важным показателем, который характеризует финансовое со-

стояние предприятия и его устойчивость, является обеспечен-

ность материальных оборотных средств плановыми ис-

точниками финансирования, к которым относится не только

собственный оборотный капитал, но и краткосрочные кредиты

банка под товарно-материальные ценности, полученные авансы

от покупателей. Она устанавливается сравнением суммы плано-

вых источников финансирования с общей суммой материальных

оборотных активов (запасов).

Сумма материальных оборотных активов,

включая товары отгруженные и расчеты

с покупателями и заказчиками

Плановые источники их формирования

Сумма собственного оборотного капитала

Краткосрочные кредиты банка под товар-

но-материальные ценности

Авансы, полученные от покупателей

Задолженность поставщикам, сроки пога-

шения которой не наступили

Итого плановых источников

Уровень обеспеченности, %

На начало года

21 360

12 500

8200

250

3150

24 100

112,81

На конец года

30 445

16 300

10 200

400

5000

31 900

104,8

21

Зак.

2049

642

Часть III. Методика финансового анализ

Как видно из приведенных данных, на анализируемом пред-

приятии материальные оборотные активы на начало года были

обеспечены плановыми источниками финансирования на

112,8%,

а на конец года — 104,8%.

Излишек или недостаток плановых

источников

средств для формирования запасов и затрат (постоял

ной части оборотных активов) является одним из

кр\

териев оценки финансовой устойчивости

предприятий

в соответствии с которым выделяют четыре типа финансовой

ус"

тойчивости.

1.

Абсолютная устойчивость финансового

состоянш

если запасы и затраты (3) меньше суммы плановых

источников

их формирования

2. Нормальная устойчивость, при которой

гарантируете

платежеспособность предприятия, если

3. Неустойчивое (предкризисное) финансовое

состояние^

при котором нарушается платежный баланс, но

сохраняете

возможность восстановления равновесия платежных средств

платежных обязательств за счет привлечения временно

свобод!

ных источников средств в оборот предприятия

(резервне

го фонда, фонда накопления и потребления), кредитов банка

временное пополнение оборотных средств, превышения

HOJ|

мальной кредиторской задолженности над дебиторской и

др.:|

4. Кризисное финансовое состояние (предприятие находит

ся на грани банкротства), при котором

Равновесие платежного баланса в данной ситуации

обеспе-J

чивается за счет просроченных платежей по оплате труда,

ссу*

дам банка, поставщикам, бюджету и т.д.

Как показывают приведенные выше данные, на анализирует

мом предприятии материальные затраты полностью покрывают-)

ся плановыми источниками финансирования.

Следовательно»!

Глава 24. Анализ финансовой устойчивости предприятия

643

его финансовое состояние можно характеризовать как абсо-

лютно устойчивое.

Устойчивость финансового состояния может быть

повышена путем:

а) ускорения оборачиваемости капитала в текущих активах,

в результате чего произойдет относительное его сокращение на

рубль оборота;

б) обоснованного уменьшения запасов

и.

затрат (до норматива);

в) пополнения собственного оборотного капитала за счет

внутренних и внешних источников.

Поэтому при внутреннем анализе осуществляется углублен-

ное изучение причин изменения запасов и затрат, оборачивае-

мости оборотных активов, изменения суммы собственного обо-

ротного капитала.

24.5. Оценка финансовой устойчивости предприятия,

основанная на соотношении финансовых

и нефинансовых активов

Сущность данной концепции и методика ее применения

для оценки финансовой устойчивости.

Заслуживает внимания концепция оценки финансовой ус-

тойчивости, предложенная М.С. Абрютиной и

А.В.

Грачевым

[1], в основе которой лежит деление активов предприятия на

финансовые и нефинансовые. Финансовые активы в свою оче-

редь делятся на немобильные и мобильные. Мобильные финансо-

вые активы — это высоколиквидные активы (денежные средства

и легкореализуемые краткосрочные финансовые вложения). Не-

мобильные финансовые активы включают долгосрочные фи-

нансовые вложения, все виды дебиторской задолженности,

срочные депозиты.

Нефинансовые активы подразделяются на долгосрочные не-

финансовые активы, куда входят основные средства, немате-

риальные активы, незавершенное строительство; и оборотные

нефинансовые активы, включающие запасы и затраты.

Нефинансовые активы и немобильные финансовые активы

вместе составляют немобильные активы.

644

Часть III. Методика финансового анализа

Сумма всех финансовых активов и нефинансовых оборотных

активов составляют ликвидные

активы.

Согласно этой концепции, финансовое равновесие и устойчи-

вость финансового положения достигаются, если нефинансовые

активы покрываются собственным капиталом, а финансовые —

заемным. Запас устойчивости увеличивается по мере превыше-

ния собственного капитала над нефинансовыми активами или то

же самое по мере превышения финансовых активов над заемным

капиталом. Противоположное отклонение от параметров равно-

весия в сторону превышения нефинансовых активов над собст-

венным капиталом свидетельствует о потере устойчивости.

В соответствии с этими отклонениями от параметров равно-

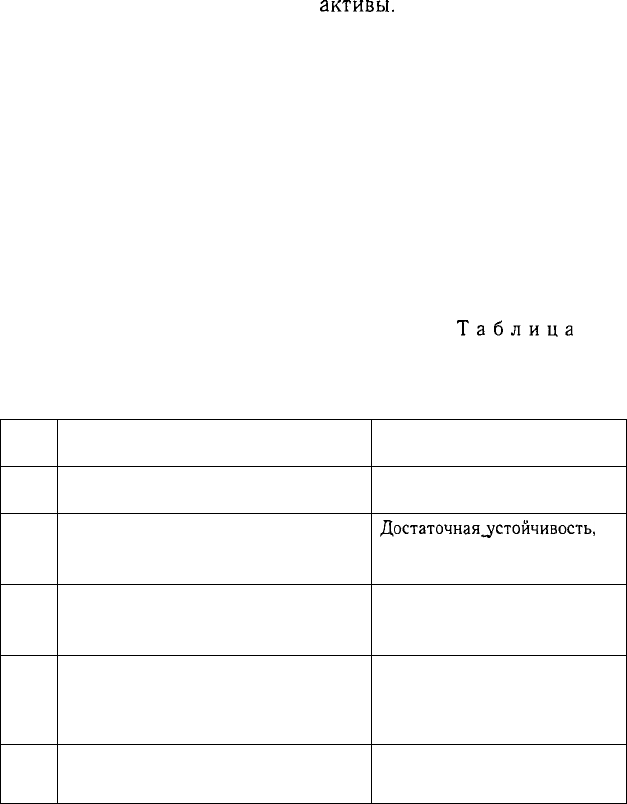

весия выделяют несколько вариантов устойчивости (табл. 24.7).

Таблица

24.7

Варианты финансово-экономического состояния

предприятия

№

п/п

1.

2.

3.

4.

5.

Признак варианта

Мобильные финансовые активы

больше всех обязательств

Мобильные финансовые активы

меньше всех обязательств, но сумма

всех финансовых активов больше их

Собственный капитал равен нефи-

нансовым активам, а финансовые

активы равны всем обязательствам

Собственный капитал больше долго-

срочных финансовых активов, но

меньше всей суммы нефинансовых

активов

Собственный капитал меньше долго-

срочных нефинансовых активов

Наименование варианта

Суперустойчивость (абсо-

лютная платежеспособность)

Достаточная_устойчивость,

(гарантированная платеже-

способность)

Финансовое равновесие (га-

рантированная платежеспо-

собность)

Допустимая финансовая на-

пряженность (потенциальная

платежеспособность)

Зона риска (потеря платеже-

способности)

Используя данную методику, определим, к какому варианту;

финансовой устойчивости относится анализируемое нами пред--]

приятие.

Глава 24. Анализ финансовой устойчивости предприятия

645

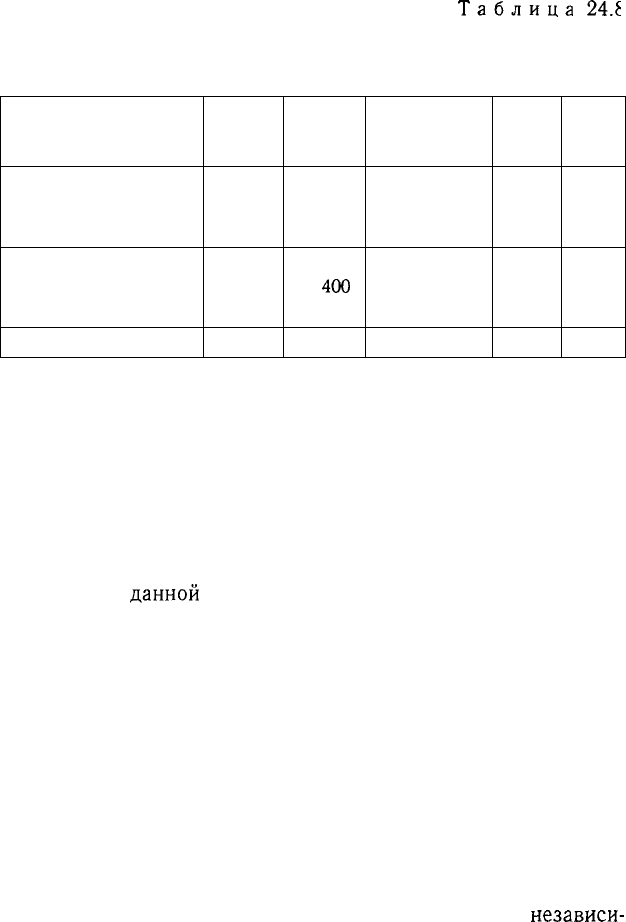

Таблица

24.£

Определение варианта финансовой устойчивости

предприятия

Актив

Нефинансовые активы:

долгосрочные

оборотные

Финансовые активы:

немобильные

мобильные

Баланс

На

начало

года

29 945

15 200

14 745

15 745

10 745

5040

45 700

На

конец

года

35 895

15 800

20 095

20 905

15

400

5505

56 800

Пассив

Собственный

капитал

Заемный

капитал

Баланс

На

начало

года

25 200

20 500

45 700

На

конец

года

29 800

27000

56 800

Данные табл. 24.8 показывают, что на анализируемом пред-

приятии собственный капитал больше долгосрочных нефинан-

совых активов, но меньше всей суммы нефинансовых активов.

Следовательно, его финансовое состояние оценивается как не-

устойчивое, но степень неустойчивости не выходит за допусти-

мые рамки обычной деятельности предприятий. В настоящий

период это наиболее типичный вариант финансового состояния

предприятий.

Согласно

данной

методике, граница между допустимым и

рискованным вариантом заимствования средств проходит по.

критической черте (собственный капитал равен сумме долго-

срочных нефинансовых активов). В области напряженности

разность между собственным капиталом и долгосрочными не-

финансовыми активами положительна. Напротив, в состоянии

риска эта разность будет отрицательна. В нашем примере эта

разность, являющаяся индикатором платежеспособности, поло-

жительна. На начало года собственный капитал превышает не-

финансовые долгосрочные активы на 64%, а на конец года —

на 88,6%, что свидетельствует об укреплении финансового по-

ложения предприятия.

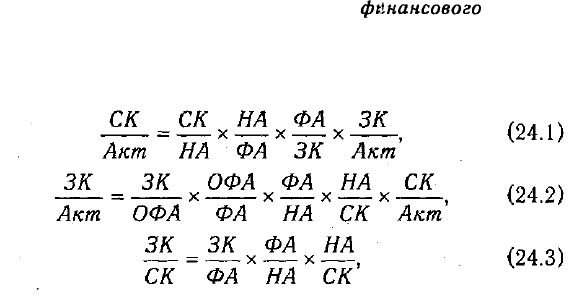

Основываясь на данной концепции финансового равновесия,

для факторного анализа коэффициентов финансовой

независи-

646 Часть III. Методика

финансового

анализа

мости, финансовой зависимости и финансового риска можно

использовать следующие модели:

где СК и ЗК — соответственно собственный и заемный капи-

тал; ФА и НА — соответственно финансовые и нефинансовые

активы; ОФА — оборотные финансовые активы; Акт — общая

сумма финансовых и нефинансовых активов.

Глава 25

Оценка

плате-

жеспособное™

на основе пока-

зателей лик-

видности

ба-

ланса

Оценка плате-

жеспособности

предприятия

на основе изу-

чения потоков

денежных

средств.

Комплексная

оценка финан-

сового состоя-

ния предпри-

ятия

и

его

платежеспособ-

ности.

Прогнозирова-

ние финансо-

вого сотояния

и платежеспо-

собности.

ОЦЕНКА И

ПРОГНОЗИРОВАНИЕ

ПЛАТЕЖЕСПОСОБНОСТИ

ПРЕДПРИЯТИЯ

25.1. Оценка платежеспособности

на основе показателей ликвидности

баланса

Понятие платежеспособности и лик-

видности. Порядок определения пока-

зателей ликвидности. Причины изме-

нения показателей ликвидности.

Одним из показателей, характеризую-

щих финансовое положение предприятия,

является его платежеспособность, т.е. воз-

можность наличными денежными ресурса-

ми своевременно погашать свои платеж-

ные обязательства.

Оценка платежеспособности по балан-

су осуществляется на основе характери-

стики

ликвидности оборотных активов,

которая определяется временем, необхо-

димым для превращения их в денежные

средства. Чем меньше требуется времени

для инкассации данного актива, тем выше

его ликвидность. Ликвидность балан-

са — возможность субъекта хозяйство-

вания обратить

активы

в наличность и

погасить свои платежные обязательства,

а точнее — это степень покрытия долго-

вых обязательств предприятия его акти-

вами, срок превращения которых в де-

нежную наличность соответствует сроку

погашения платежных обязательств. Она

зависит от степени соответствия величи-

648

Часть III. Методика финансового анализа

ны имеющихся платежных средств величине краткосрочных

долговых обязательств.

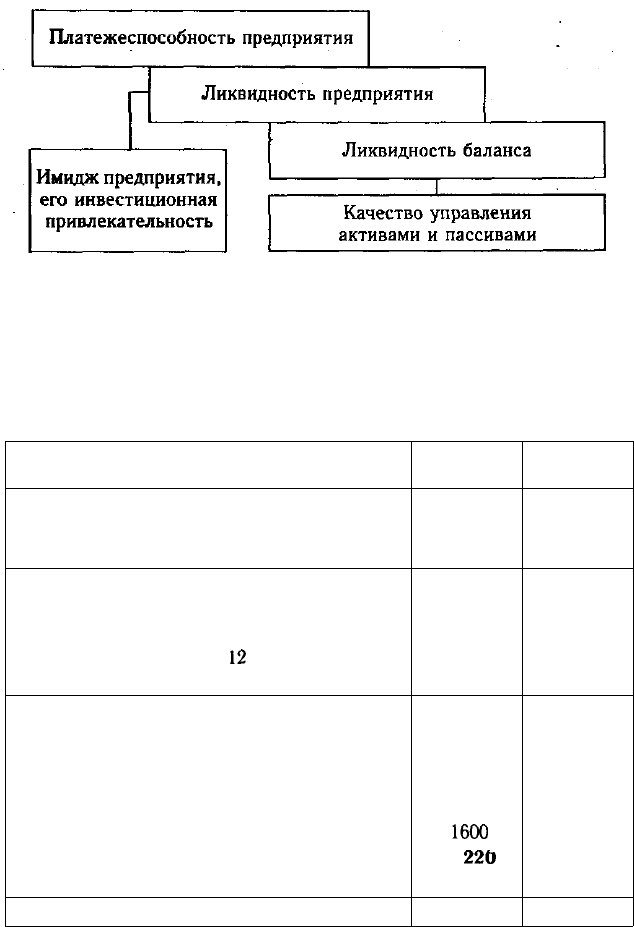

Ликвидность предприятия — это более общее понятие,

чем ликвидность баланса. Ликвидность баланса предполагает

изыскание платежных средств только за счет внутренних ис-

точников (реализации активов). Но предприятие может при-

влечь заемные средства со стороны, если у него имеется соот-

ветствующий имидж в деловом мире и достаточно высокий уро-

вень инвестиционной привлекательности.

Понятия платежеспособности и ликвидности очень близки,

но второе более емкое. От степени ликвидности баланса и

предприятия зависит платежеспособность. В то же время лик-

видность характеризует как текущее состояние расчетов, так

и перспективу. Предприятие может быть платежеспособным

на отчетную дату, но иметь неблагоприятные возможности в

будущем, и наоборот.

В экономической литературе различают понятия ликвидно-

сти совокупных активов как возможность их быстрой реализа-

ции при банкротстве и самоликвидации предприятия и ликвид-

ности оборотных активов, обеспечивающей текущую его плате-

жеспособность .

На рис. 25.1. показана блок-схема, отражающая взаимосвязь

между платежеспособностью, ликвидностью предприятия и лик-

видностью баланса, которую можно сравнить с многоэтажным

зданием, где все этажи равнозначны, но второй этаж нельзя воз-

вести без первого, а третий без первого и второго. Если рухнет

первый, то и все остальные развалятся. Следовательно, ликвид-

ность баланса является основой (фундаментом) платежеспособ-

ности и ликвидности предприятия. Иными словами, ликвид-

ность — это способ поддержания платежеспособности. Но в то

же время, если предприятие имеет высокий имидж и постоянно

является платежеспособным, то ему легче поддерживать свою

ликвидность.

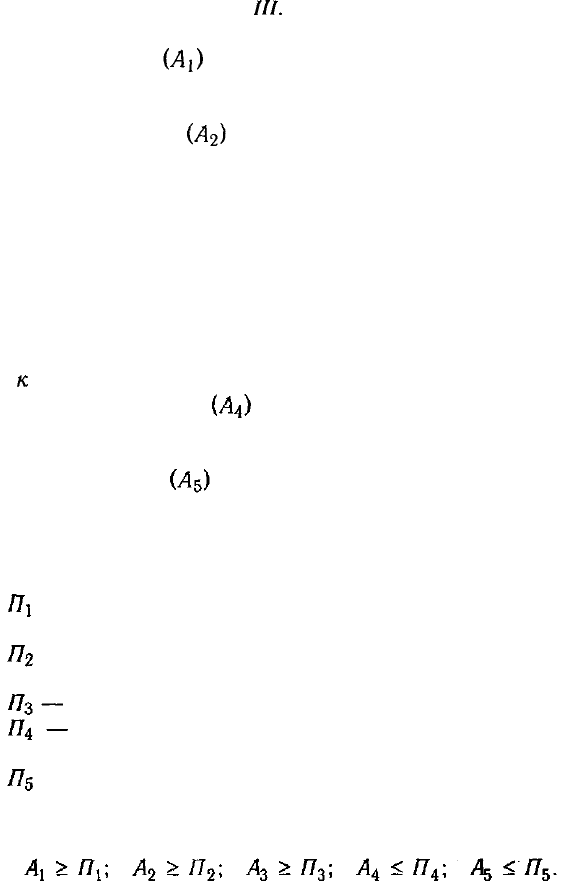

Анализ ликвидности баланса заключается в сравнении

средств по активу, сгруппированных по степени убывающей лик-

видности (табл. 25.1), с краткосрочными обязательствами по пас-

сиву, которые группируются по степени срочности их погашения.

Глава 25. Оценка платежеспособности предприятия 649

Рис. 25.1. Взаимосвязь между показателями ликвидности

и платежеспособности предприятия

Таблица 25.1

Группировка активов по степени ликвидности

Вид актива

Денежные средства

Краткосрочные финансовые вложения

Итого по группе 1

Готовая продукция

Товары отгруженные

Дебиторская задолженность, платежи по кото-

рой ожидаются в течение

12

месяцев

Итого по группе 2

Долгосрочная дебиторская задолженность

Сырье и материалы .

Незавершенное производство

Расходы будущих периодов

Налог на добавленную стоимость по приобре-

тенным ценностям

Итого по группе 3

Внеоборотные активы (группа 4)

Всего

На начало

года

3440

1600

5040

2125

—

6615

8740

. —

10 000

2420

200

1600

14

220

17 700

45700

На конец

года

4045

1460

5505

3545

—

10350

13 895

—

13 500

2750

300

2050

18 600

18 800

56800

650 Часть

III.

Методика финансового анализа

Первая группа

(А\)

включает в себя абсолютно ликвидные

активы, такие, как денежная наличность и краткосрочные фи-

нансовые вложения.

Ко второй группе

(А2)

относятся быстро реализуемые акти-

вы: готовая продукция, товары отгруженные и дебиторская за-

долженность. Ликвидность этой группы оборотных активов за-

висит от своевременности отгрузки продукции, оформления

банковских документов, скорости платежного документооборо-

та в банках, от спроса на продукцию, ее конкурентоспособно-

сти, платежеспособности покупателей, форм расчетов и др.

Значительно больший срок понадобится для превращения про-

изводственных запасов инезавершенного производства в готовую

продукцию, а затем в денежную наличность. Поэтому они отнесе-

ны

к

третьей группе медленно реализуемых активов (Лз).

Четвертая группа — это труднореализуемые активы,

куда входят основные средства, нематериальные активы, долго-

срочные финансовые вложения, незавершенное строительство.

Пятая группа — неликвидные активы (безнадежная

дебиторская задолженность, неходовые, залежалые материаль-

ные ценности, расходы будущих периодов).

Соответственно на пять групп разбиваются и обязательства

предприятия:

— наиболее срочные обязательства (кредиторская задол-

женность и кредиты банка, сроки возврата которых наступили);

— среднесрочные обязательства (краткосрочные креди-

ты банка);

долгосрочные кредиты банка и займы;

собственный (акционерный) капитал, находящийся

постоянно в распоряжении предприятия;

— доходы будущих периодов, которые предполагается по-

лучить в перспективе.

Баланс считается абсолютно ликвидным, если:

Изучение соотношений этих групп активов и пассивов за не-

сколько периодов позволит установить тенденции изменения

в структуре баланса и его ликвидности.