Савицкая Г.В. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

Глава 25. Оценка платежеспособности предприятия

651

При этом следует учитывать риск недостаточной ликвидно-

сти, когда недостает высоколиквидных средств для погашения

обязательств, и риск излишней ликвидности, когда из-за избыт-

ка высоколиквидных активов, которые, как правило, являются

низкодоходными, происходит потеря прибыли для предприятия.

Наряду с абсолютными показателями для оценки ликвид-

ности и платежеспособности предприятия рассчитывают

следующие относительные показатели: коэффициент теку-

щей ликвидности, коэффициент быстрой ликвидности и ко-

эффициент абсолютной ликвидности (табл. 25.2).

Данные показатели представляют интерес не только для ру-

ководства предприятия, но и для внешних субъектов анализа:

коэффициент абсолютной ликвидности представляет интерес

для поставщиков сырья и материалов, коэффициент быстрой

ликвидности — для банков, коэффициент текущей ликвидно-

сти — для инвесторов.

Таблица

25.2

Показатели ликвидности предприятия

Показатель

Коэффициент абсолютной ликвидности

Коэффициент быстрой ликвидности

Коэффициент текущей ликвидности

На нача-

ло года

0,32

0,75

1,79

На конец

года

0,25

0,73

1,74

Изме-

нение

-0,07

-0,02

-0,05

Коэффициент абсолютной ликвидности (норма денеж-

ных резервов) определяется отношением денежных средств и

краткосрочных финансовых вложений ко всей сумме кратко-

срочных долгов предприятия. На данном предприятии его вели-

чина на начало года — 0,32 (5040/15 500), на конец — 0,25

(5505/21 700). Его уровень показывает, какая часть кратко-

срочных обязательств может быть погашена за счет имеющей-

ся денежной наличности. Чем выше его величина, тем больше

гарантия погашения долгов. Однако и при небольшом его зна-

чении предприятие может быть всегда платежеспособным,

если сумеет сбалансировать и синхронизировать приток и от-

652

Часть III. Методика финансового анализа

ток денежных средств по объему и срокам. Поэтому каких-либо

общих нормативов и рекомендаций по уровню данного показа-

теля не существует. Дополняет общую картину платежеспособ-

ности предприятия наличие или отсутствие у него просрочен-

ных обязательств, их частота и длительность.

Коэффициент быстрой (срочной) ликвидности — от-

ношение денежных средств, краткосрочных финансовых вложе-

ний и краткосрочной дебиторской задолженности, платежи по

которой ожидаются в течение 12 месяцев

после

отчетной даты, к

сумме краткосрочных финансовых обязательств. В нашем при-

мере на начало года величина этого коэффициента составляет

0,75

(11

655/15 500), а на конец — 0,73 (15 805/21 700). Удов-

летворяет обычно соотношение 0,7-1. Однако оно может ока-

заться недостаточным, если большую долю ликвидных средств

составляет дебиторская задолженность, часть которой трудно

своевременно взыскать. В таких случаях требуется соотношение

большее. Если в составе оборотных активов значительную долю

занимают денежные средства и их эквиваленты (ценные бума-

ги), то это соотношение может быть меньшим.

Коэффициент текущей ликвидности (общий коэффици-

ент покрытия долгов) — отношение всей суммы оборотных акти-

вов, включая запасы и незавершенное производство, к общей сум-

ме краткосрочных обязательств. Он показывает степень, в кото-

рой оборотные активы покрывают оборотные пассивы.

Превышение оборотных активов, над краткосрочными фи-

нансовыми обязательствами обеспечивает резервный запас

для компенсации убытков, которые может понести предпри-

ятие при размещении и ликвидации всех оборотных активов,

кроме наличности. Чем больше величина этого запаса, тем

больше уверенность кредиторов, что долги будут погашены.

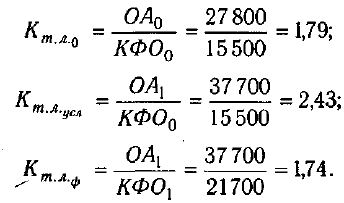

Удовлетворяет обычно коэффициент > 2. В нашем примере ве-

личина его на начало года составляет 1,79 (27 800/15 500),

Глава 25. Оценка платежеспособности предприятия 653

на конец — 1,74 (37 700/ 21 700), т.е. наметилась тенденция

его к понижению.

Однако обосновать общую величину данного показателя для

всех предприятий практически невозможно, так как она зави-

сит от сферы деятельности, структуры и качества активов, дли-

тельности производственно-коммерческого цикла, скорости по-

гашения кредиторской задолженности и т.д. В связи с этим не-

возможно провести сравнение предприятий по уровню данного

показателя.

Его

целесообразно использовать только при изуче-

нии

динамики на данном предприятии, что позволит сделать

предварительные выводы об улучшении или ухудшении ситуа-

ции, которые должны быть уточнены в ходе дальнейшего иссле-

дования отдельных компонентов текущих активов и текущих

пассивов.

В Республике Беларусь установлен минимальный его уро-

вень: для промышленных предприятий — 1,7, сельскохозяйст-

венных предприятий —

1,5,

для строительных организаций —

1,2, транспорта — 1,3, торговли — 1,0 и т.д. Если фактическое

его_ значение ниже данного уровня, то это является одним из

оснований признания предприятия неплатежеспособным.

Если коэффициент текущей ликвидности и доля собственного

оборотного капитала в формировании оборотных активов мень-

ше норматива, но наметилась тенденция роста этих показателей,

то определяется коэффициент восстановления платеже-

способности за период, равный шести месяцам:

где — соответственно фактическое значение ко-

эффициента ликвидности в конце и начале отчетного периода;

—нормативное

значение коэффициента текущей лик-

видности; б — период восстановления платежеспособности,

мес; Т — отчетный период,

мес.

Если то у предприятия есть реальная возможность вос-

становить свою платежеспособность, и наоборот, если

у предприятия нет реальной

возможности,

восстановить свою пла-

тежеспособность в ближайшее время.

654 Часть III. Методика финансового анализа

В случае если фактический уровень равен или выше

нормативного значения на конец периода, но наметилась тен-

денция его снижения, рассчитывают коэффициент утраты

платежеспособности за

период,

равный 3 месяцам:

Если то предприятие имеет реальную возможность

сохранить свою платежеспособность в течение трех месяцев, и

наоборот.

Изменение уровня коэффициента текущей ликвидности

может произойти за счет увеличения или уменьшения суммы по

каждой статье текущих активов и текущих пассивов (рис. 25.2).

Рис. 25.2. Структурно-логическая модель факторного анализа

коэффициента текущей ликвидности

В первую очередь необходимо определить, как изменился ко-

эффициент ликвидности за счет факторов первого порядка:

Глава 25. Оценка платежеспособности предприятия 655

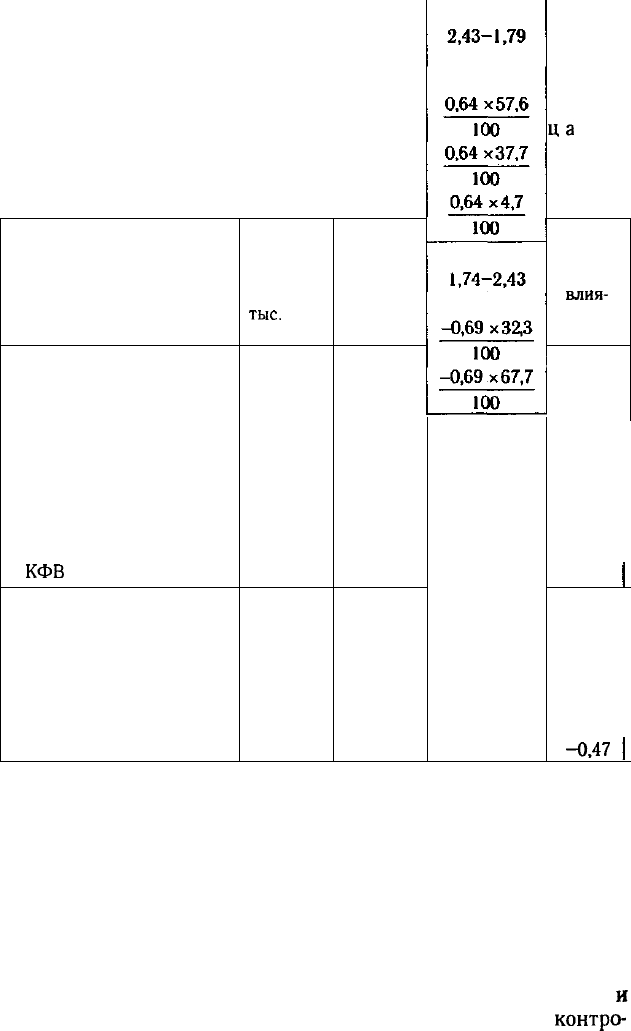

Изменение уровня коэффициента текущей ликвидности общее:

1,74 - 1,79 = -0,05,

в том числе за счет изменения:

суммы оборотных активов 2,43 - 1,79 = +0,64,

суммы текущих обязательств 1,74 - 2,43 = -0,69.

Затем способом пропорционального деления эти приросты

можно разложить по факторам второго порядка. Для этого

долю каждой статьи оборотных активов в общем изменении их

суммы нужно умножить на прирост коэффициента текущей ли-

квидности за счет данного фактора. Аналогично рассчитывает-

ся влияние факторов второго порядка на изменение величины

коэффициента ликвидности и по текущим пассивам. Результа-

ты расчетов представлены в табл. 25.3.

Рассматривая показатели ликвидности, следует иметь в виду,

что величина их является довольно условной, так как ликвид-

ность активов и срочность обязательств по бухгалтерскому балан-

су можно определить довольно приблизительно. Так, ликвидность

запасов зависит от их качества (оборачиваемости, доли дефицит-

ных, залежалых материалов и готовой продукции). Ликвидность

дебиторской задолженности также зависит от скорости ее обо-

рачиваемости, доли просроченных платежей и нереальных для

взыскания. Поэтому радикальное повышение точности оценки

ликвидности достигается в ходе внутреннего анализа на основе

данных аналитического бухгалтерского учета.

Об ухудшении ликвидности активов свидетельствуют такие

признаки, как увеличение доли неликвидных запасов, просрочен-

ной дебиторской задолженности, просроченных векселей и т.д.

656

Часть III. Методика финансового анализа

Таблица 25.3

Расчет влияния факторов второго порядка на изменение

величины коэффициента текущей ликвидности

Фактор

Изменение суммы обо-

ротных активов

В том числе:

запасов (включая НДС

минус расходы будущих

периодов)

дебиторской задолжен-

ности

денежных средств и

КФВ

Изменение суммы крат-

косрочных обязательств

В том числе:

кредитов банка

кредиторской задолжен-

ности

Абсо-

лютный

прирост,

тыс.

руб.

9900

+5700

+3735

+465

+6200

+2000

+4200

Доля

фактора

в общей

сумме

прирос-

та, %

100,0

57,6

37,7

4,7

100,0

32,3

67,7

Расчет

влияния

Уро-

вень

влия-

ния

+0,64

+0,37

+0,24

+0,03

1

-0,69

-0,22

-0,47

1

25.2. Оценка платежеспособности предприятия

на основе изучения потоков денежных средств

Порядок составления платежного календаря. Факторы

изменения текущей платежеспособности субъекта хо-

зяйствования.

Для оперативного внутреннего анализа текущей платежеспо-

собности, ежедневного контроля за поступлением средств от

продажи продукции, погашения дебиторской задолженности

и

прочими поступлениями денежных средств, а также для

контро-

Глава 25. Оценка платежеспособности предприятия

657

ля за выполнением платежных обязательств перед поставщика-

ми, банками и прочими кредиторами составляется платежный

календарь, в котором, с одной стороны, подсчитываются налич-

ные и ожидаемые платежные средства, а с другой — платежные

обязательства на этот же период (1, 5, 10, 15 дней, 1 мес).

Оперативный платежный календарь составляется на ос-

нове данных об отгрузке и реализации продукции, о закупках

средств производства, документов о расчетах по оплате труда,

на выдачу авансов работникам, выписок со счетов банков и дру-

гих (табл. 25.4).

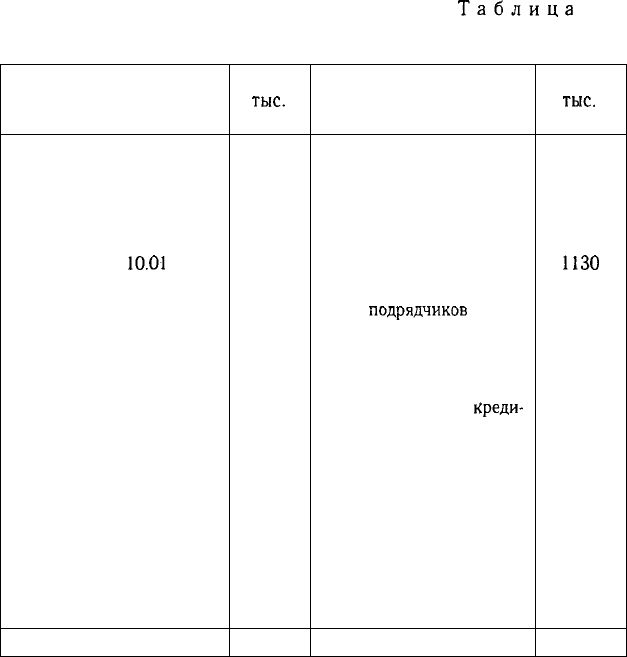

Таблица

25.4

Оперативный платежный календарь на 10.01

Платежные средства

Остаток денежных

средств:

в кассе

на счетах в банке

Ценные бумаги со сроком

погашения до

10.01

Поступления денежных

средств до 10.01:

от реализации продук-

ции

от прочей реализации

от финансовой деятель-

ности

Авансы, полученные от

покупателей

Кредиты, займы

Погашение просроченной

дебиторской задолженно-

сти

Прочие

Баланс

Сумма,

тыс.

руб.

—

2500

50

5250

185

—

500

—

120

30

8635

Платежные обяза-

тельства

Выплата заработной пла-

ты

Отчисления в фонд соци-

альной защиты

Платежи в бюджет и

внебюджетные фонды

Оплата счетов поставщи-

ков и

подрядчиков

Оплата процентов за кре-

диты банка

Возврат кредита

Погашение прочей

Креди-

торской задолженности

Итого

Превышение платежных

средств над обязательствами

Баланс

Сумма,

тыс.

руб.

1050

320

ИЗО

4150

180

850

170

7850

785

8635

658

Часть III. Методика финансового анализа

Для определения текущей платежеспособности необходимо

платежные средства на соответствующую дату сравнить с пла-

тежными обязательствами на эту же дату. Идеальный вариант,

если коэффициент будет составлять единицу или немного боль-

ше. В данном примере он составляет 1,1.

Низкий уровень платежеспособности, выражающийся в не-

достатке денежной наличности и наличии просроченных плате-

жей, может быть случайным (временным) и хроническим (дли-

тельным). Поэтому, анализируя состояние платежеспособно-

сти предприятия, нужно рассматривать причины финансовых

затруднений, частоту их образования и продолжительность

просроченных долгов.

Причинами неплатежеспособности могут быть:

а) невыполнение плана по производству и реализации про-

дукции, повышение ее себестоимости, невыполнение плана

прибыли и как результат недостаток собственных источников

самофинансирования предприятия;

б) неправильное использование оборотного капитала: отвле-

чение средств в дебиторскую задолженность, вложение в сверх-

плановые запасы и на прочие цели, которые временно не имеют

источников финансирования;

в) иногда причиной неплатежеспособности является не бесхо-

зяйственность предприятия, а несостоятельность его клиентов;

г) высокий уровень налогообложения, штрафных санкций за

несвоевременную или неполную уплату налогов также может

стать одной из причин неплатежеспособности субъекта хозяй-

ствования.

Для выяснения причин изменения показателей плате-

жеспособности большое значение имеет анализ выпол-

нения плана по притоку и оттоку денежных средств.

Для этого данные отчета о движении денежных средств сравни-

вают с данными финансовой части бизнес-плана.

В первую очередь следует установить выполнение плана

поступлению денежных средств от операционной, инвестицио|

ной и финансовой деятельности и выяснить причины

отклонен»

от плана. Особое внимание следует обратить на

использован^

денежных средств, так как даже при выполнении доходной части

Глава 25. Оценка платежеспособности предприятия

659

бюджета предприятия перерасходы и нерациональное использо-

вание денежных средств могут привести к финансовым затруд-

нениям.

Расходная часть финансового бюджета предприятия анали-

зируется по каждой статье с выяснением причин перерасхода,

который может быть оправданным и неоправданным. По итогам

анализа должны быть выявлены резервы увеличения планомер-

ного притока денежных средств для обеспечения стабильной

платежеспособности предприятия в перспективе.

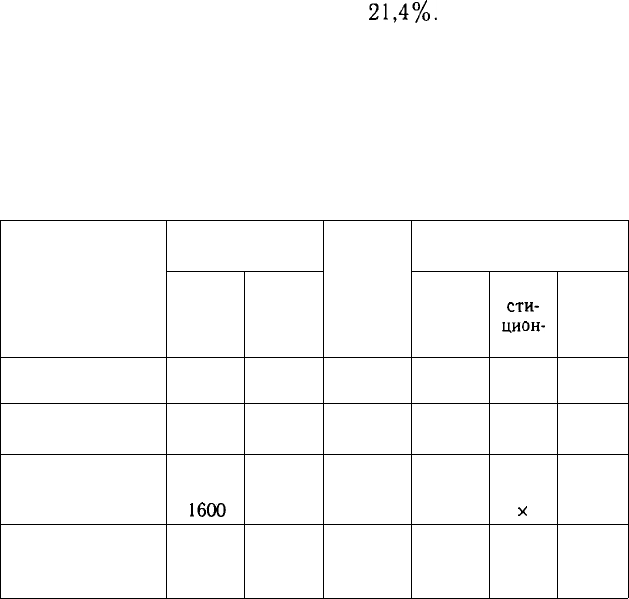

Данные табл. 25.5 свидетельствуют о том, что бюджет пред-

приятия по доходной части выполнен на 105,7%, а по расход-

ной — на 107,2%. В итоге резерв свободной денежной налич-

ности и ее эквивалента (краткосрочных финансовых вложений)

на конец года меньше планового на

21,4%.

Приведенные дан-

ные о движении денежных средств позволяют видеть, в каком

объеме и из каких источников поступили денежные средства и

на какие цели они использованы.

Таблица 25.5

Анализ выполнения бюджета предприятия

Показатель

1. Остаток на на-

чало года:

денежных

средств

краткосрочных

финансовых

вложений

2. Поступило де-

нежных средств,

всего

Сумма,

тыс. руб.

план

3440

1600

111850

факт

3440

. 1600

118

250

Выпол-

нение

плана,

о/

/о

100

100

105,7

В том числе по видам

деятельности

теку-

щей

X

X

99 935

инве-

сти-

цион-

ной

X

X

4720

фи-

нан-

совой

X

X

13

595

660

Часть III. Методика финансового анализа

Продолжение

табл.

25.5

Показатель

В том числе:

выручка от реали-

зации продукции,

товаров, услуг

выручка от реа-

лизации

основ-

ных средств

выручка от реа-

лизации

иного

имущества

бюджетные ас-

сигнования и

иное целевое фи-

нансирование

безвозмездно

кредиты, займы

дивиденды, про-

центы по финан-

совым вложениям

прочие поступле-

ния

3. Направлено

денежных

средств, всего

В том числе:

на оплату приоб-

ретенных това-

ров и услуг

на капитальные

вложения

на оплату труда

Сумма,

тыс. руб.

план

95 250

3200

800

—

12 000

360

240

109 885

40 250

5500

20 500

факт

99935

3500

1220

—

12 765

462

368

117 785

42 500

5500

21645

Выпол-

нение

плана,

о/

/о

104,9

109,4

1152,5

106,4

135,4

120,0

107,2

105,6

100,0

104,7

В том числе по видам

деятельности

теку-

щей

99 935

—

—

98 130

42500

X

21645

инве-

сти-

цион-

ной

X

3500

1220

—

—

5500

X

5500

—

фи-

нан-

совой

X

—

12 765

462

368

14155

X

X

—