Савицкая Г.В. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

24. Анализ финансовой устойчивости предприятия

631

На анализируемом предприятии

Общая величина активов

Вычитаются:

Налоги по приобретенным ценностям

Задолженность учредителей по взносам

в уставный капитал

Стоимость акций, выкупленных у акцио-

неров

Целевое финансирование и поступления

Долгосрочные финансовые обязательства

Краткосрочные финансовые обязательства

Итого вычитается

Чистые активы (реальная величина собст-

венного капитала)

Доля чистых активов в валюте баланса, %

его величина

На начало года

45 700

1600

—

—

—

5000

15 500

21 100

24 600

53,8

составляет:

На конец года

56 800

2050

—

—

—

5300

21 700

29 050

27 750

48,8

Если чистые активы меньше величины уставного капитала,

акционерное общество обязано уменьшить свой уставный капи-

тал до величины его чистых активов, а если чистые активы ме-

нее установленного минимального размера уставного капитала,

то в соответствии с действующими законодательными актами

общество обязано принять решение о самоликвидации. При не-

благоприятном соотношении чистых активов и уставного капи-

тала должны быть направлены усилия на увеличение прибыли

и рентабельности, погашение задолженности учредителей по

взносам в уставный капитал и т.д.

24.3. Оценка операционного левериджа и запаса

финансовой устойчивости предприятия

Понятие, значение, порядок расчета операционного ле-

вериджа. Методика оценки запаса финансовой устойчи-

вости.

Как уже отмечалось, финансовая устойчивость предприятия

во многом зависит от того, насколько оптимально сочетаются

отдельные виды активов баланса, и в частности основной и обо-

632

Часть III. Методика финансового анализа

ротный

капитал, а соответственно постоянные и переменные

издержки предприятия. Инвестирование капитала в основные

производственные фонды обусловливает рост постоянных и от-

носительное сокращение переменных затрат. Взаимосвязь между

объемом производства, постоянными и переменными затратами

выражается показателем производственного (операционного)

левериджа, от уровня которого зависит прибыль предприятия и

его финансовая устойчивость.

Исчисляется уровень производственного левериджа отно-

шением темпов прироста валовой прибыли ДЯ% (до выплаты

процентов и налогов) к темпам прироста физического объема

продаж к темпам прироста выручки

(ДБ%):

Он показывает степень чувствительности валовой прибыли

к изменению объема производства. При его высоком значении

даже незначительный спад или увеличение производства про-

дукции приводит к существенному изменению прибыли. Более

высокий уровень производственного левериджа обычно имеют

предприятия с более высоким уровнем технической оснащенно-

сти производства. При повышении уровня технической осна-

щенности происходит увеличение доли постоянных затрат и

уровня производственного левериджа. С ростом последнего

увеличивается степень риска недополучения выручки, необхо-

димой для возмещения постоянных расходов. Убедиться в этом

можно на следующем примере (табл. 24.4).

Приведенные в таблице данные показывают, что наибольшее

значение коэффициента производственного левериджа имеет то

предприятие, у которого выше отношение постоянных расходов

к переменным. Каждый процент прироста выпуска продукции

при сложившейся структуре издержек обеспечивает прирост ва-

ловой прибыли на первом предприятии — 3%, на втором —

4,12%, на третьем — 6%. Соответственно при спаде производ-

ства прибыль на третьем предприятии будет сокращаться в 2 ра-

за быстрее, чем на первом. Следовательно, на третьем предпри-

ятии более высокая степень производственного риска.

Глава 24. Анализ финансовой устойчивости предприятия

633

Таблица

24.4

Исходные данные для определения производственного

левериджа

Показатель

Цена изделия, руб.

Удельные переменные расходы, руб.

Сумма постоянных затрат, тыс. руб.

Безубыточный объем продаж, шт.

Объем производства, шт.:

вариант 1

вариант 2

Прирост

производства,

%

Выручка, тыс. руб.:

вариант

1

вариант 2

Сумма затрат, тыс. руб.:

вариант 1

вариант 2

Прибыль,

тые.

руб.:

вариант 1

вариант 2

Прирост валовой прибыли, %

Коэффициент производственного ле-

вериджа

Предприятие

А

800

300

1000

2000

3000

3600

20

2400

2880

1900

2080

500

800

60

3

В

800

250

1250

2273

3000

3600

20

2400

2880

2000

2150

...400

730

82,5

4,12

С

800

200

1500

2500

3000

3600

20

2400

2880

2100

2220

'

300

660

120

6

Графически эта взаимосвязь представлена на рис. 24.2. На

оси абсцисс откладывается объем производства в соответствую-

щем масштабе, а на оси ординат -— прирост прибыли (в процен-

тах). Точка пересечения с осью абсцисс (так называемая "мерт-

вая точка", или точка равновесия, или безубыточный объем про-

даж) показывает, сколько нужно произвести и реализовать

продукции каждому предприятию, чтобы возместить постоянные

затраты. Она рассчитывается по методике, описанной в главе

18,

т.е. делением суммы постоянных затрат на разность между це-

ной единицы продукции и удельными переменными расходами.

634 Часть III. Методика финансового

анализ1

Рис. 24.2. Зависимость производственного левериджа

от структуры затрат

При сложившейся структуре безубыточный объем для первого

предприятия составляет 2000, для второго — 2273, для третье-

го — 2500. Чем больше величина данного показателя и угол на-

клона графика к оси абсцисс, тем выше степень производствен-

ного риска.

При многопродуктовом производстве безубыточный объем

продаж определяется не в натуральных единицах, а в стоимост-

ном выражении:

После этого можно рассчитать запас финансовой устойчиво-

сти

(ЗФУ):

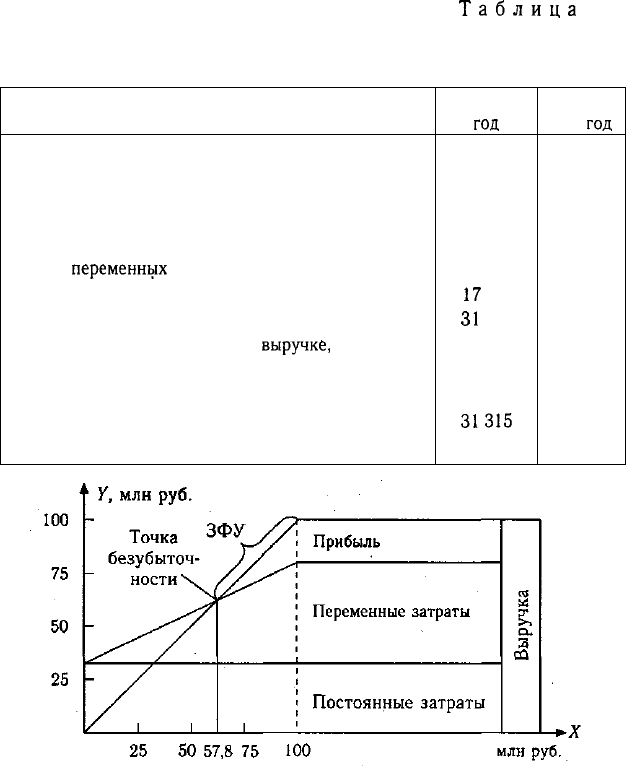

Как показывает расчет (табл. 24.5 и рис. 24.3), в прошлом

году нужно было реализовать продукции на сумму 37 685 тыс.

руб., чтобы покрыть постоянные затраты. При такой выручке

рентабельность равна нулю.

Фактически

выручка составила

Глава 24. Анализ финансовой устойчивости предприятия 635

Таблица 24.5

Расчет безубыточного объема продаж и запаса финансовой

устойчивости предприятия

• Показатель

Выручка от реализации продукции за минусом

НДС, акцизов и др., тыс. руб.

Прибыль, тыс. руб.

Полная себестоимость реализованной продукции,

тыс. руб.

Сумма

переменных

затрат, тыс. руб.

Сумма постоянных затрат, тыс. руб.

Сумма маржинального дохода, тыс. руб.

Доля маржинального дохода в

выручке,

%

Безубыточный объем продаж, тыс. руб.

Запас финансовой устойчивости:

тыс. руб.

о/

/о

Прошлый

год

69 000

14 500

54 500

37 060

17

440

31

940

46,28

37 685

31315

45,4

Отчет-

ный

год

99 935

19 296

80 639

54 149

26 490

45 746

45,82

57 813

42 122

42,1

Рис. 24.3. График безубыточности предприятия на конец года

69 000 тыс. руб., что выше критической суммы на 31 315 тыс.

руб., или на 45,4%. Это и есть запас финансовой устойчивости

или зона безубыточности предприятия. В отчетном году запас

финансовой устойчивости несколько снизился. Выручка мо-

жет уменьшиться еще на 42,1% и только тогда будет нулевой

636

Часть III. Методика финансового анализа

финансовый результат. Если же выручка станет еще ниже, то

предприятие станет убыточным, будет "проедать" собственный

и заемный капитал и обанкротится. Поэтому нужно постоянно

следить за ЗФУ, выяснять, насколько близок или далек порог

рентабельности, ниже которого не должна опускаться выручка

предприятия. Это очень важный показатель для оценки финан-

совой устойчивости предприятия.

24.4. Анализ финансового равновесия между активами

и пассивами и оценка финансовой устойчивости

предприятия по функциональному признаку

Источники финансирования внеоборотных и оборотных

активов. Порядок определения суммы собственного обо-

ротного капитала и его доли в формировании

оборотных

активов. Факторы изменения его величины.

Наиболее полно финансовая устойчивость предприятия мо-

жет быть раскрыта на основе изучения равновесия между

статьями актива и пассива баланса.

Финансовое равновесие может быть рассмотрено с двух вза-

имно дополняющих друг друга

подходов.

Первый (имущественный) подход оценки финансового

рав-

новесия исходит из позиции кредиторов: предполагает

сбалансй-J

рованность активов и пассивов баланса по срокам и

способность!

предприятия своевременно погашать свои долги

(ликвидность!

баланса).

Второй

(функциональный)

подход исходит из точки

зре-1

ния руководства предприятия, основанной на

функциональном'^

равновесии между источниками капитала и их использованием Г

в основных циклах хозяйственной деятельности

(инвестицион-1

ный, операционный, денежный циклы).

Сбалансированность притока и оттока денежных

средств)

возможна при условии уравновешенности активов и

пассивов!

по срокам использования и по циклам. Отсюда финансовое

рав-1

новесие активов и пассивов баланса лежит в основе оценки

фи-

нансовой устойчивости предприятия, его ликвидности и

плате-1

жеспособности.

Глава 24. Анализ финансовой

устдйчивости

предприятия

637

Одни авторы отождествляют понятия "финансового равно-

весия" и "финансовой устойчивости", другие, мнение которых

мы разделяем, считают, что второе шире первого, поскольку

для финансовой устойчивости и стабильности ФСП важно не

только финансовое равновесие баланса на определенную дату,

но и гарантии сохранения его в будущем. А таковыми гаранта-

ми выступают финансово-хозяйственные результаты деятель-

ности предприятия: доходность капитала, рентабельность про-

даж, скорость оборачиваемости капитала, вложенного в акти-

вы,

коэффициент

устойчивости его роста.

Произведем оценку финансового равновесия активов и пас-

сивов анализируемого предприятия.

Схематически взаимосвязь активов и пассивов баланса

представлена ниже.

Внеоборотные активы

(основной капитал)

Оборотные

активы

Долгосрочные кредиты

и

займы

Собственный

капитал

Краткосрочные обязательства

Согласно этой схеме, основным источником финансирования

внеоборотных активов, как правило, является постоянный капи-

тал (собственный капитал и долгосрочные кредиты и займы).

Оборотные активы образуются как за счет собственного ка-

питала, так и за счет краткосрочных заемных средств. Жела-

тельно, чтобы они были наполовину сформированы за счет соб-

ственного, а наполовину — за счет заемного капитала. Тогда

обеспечивается гарантия погашения внешнего долга и опти-

мальное значение коэффициента ликвидности, равное 2.

Собственный капитал в балансе отражается общей суммой

в разделе III пассива баланса. Чтобы определить, сколько его

вложено в долгосрочные активы, необходимо из общей сум-

мы внеоборотных активов вычесть долгосрочные кредиты

банка для инвестиций в недвижимость.

638 Часть III. Методика финансового анализа

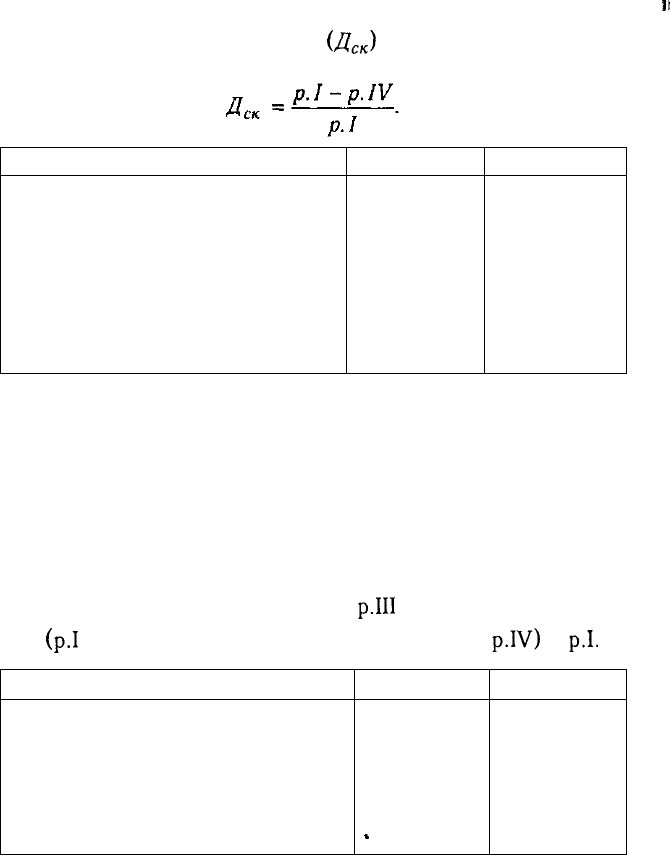

Доля собственного капитала

(Д

ск

)

в формировании внеобо-

ротных активов определяется следующим образом:

II

Внеоборотные активы (разд. I баланса)

Долгосрочные финансовые обязательства

Сумма собственного капитала в формиро-

вании внеоборотных активов

Доля в формировании внеоборотных ак-

тивов, %:

долгосрочных кредитов и займов

собственного капитала

На начало года

17 700

5000

12 700

28,2

71,8

На конец года

18 800

5300

13 500

28,2

71,8

Приведенные данные свидетельствуют о том, что основной ка-

питал сформирован почти на 82% за счет собственных средств

предприятия.

Чтобы узнать, какая сумма собственного капитала ис-

пользуется в обороте, необходимо от общей его суммы по раз-

делу III пассива баланса вычесть сумму долгосрочных (внеобо-

ротных) активов (раздел I актива баланса за минусом той части,

которая сформирована за счет долгосрочных кредитов банка).

Собственный оборотный капитал =

р.III

+ стр. 640 + стр.650 -

-

(р.1

- p.IV) = ( р.Ш + стр. 640 + стр.650 +

p.IV)

-

p.I.

Сумма собственного капитала (р.Ш)

Резерв предстоящих расходов и платежей

(стр. 650)

Долгосрочные кредиты и займы

Внеоборотные активы ( разд. I баланса)

Сумма собственного оборотного капитала

На начало года

25 000

200

5000

17 700

' 12 500

На конец года

29 500

300

5300

18 800

16 300

Сумму собственного оборотного капитала можно рассчи-

тать и таким образом: из общей суммы оборотных активов

(II раздел баланса) вычесть сумму краткосрочных финансовых

Глава 24. Анализ финансовой устойчивости предприятия

639

обязательств (V раздел пассива за вычетом доходов будущих

периодов и резерва предстоящих расходов и платежей). Раз-

ность покажет, какая сумма оборотных активов сформирована

за счет собственного капитала, или что останется в обороте

предприятия, если погасить одновременно всю краткосрочную

задолженность кредиторам.

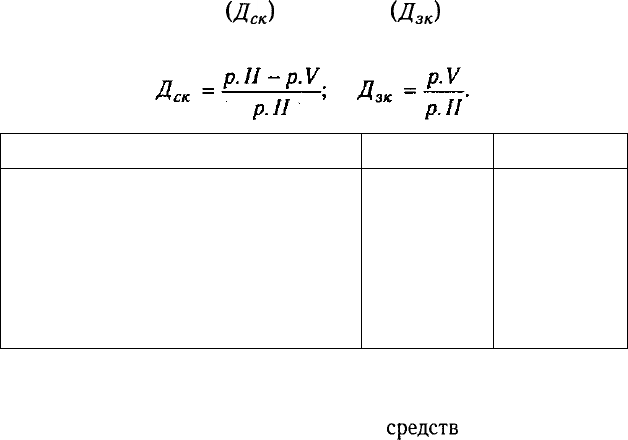

Доля собственного

(Д

ск

)

и заемного

(Д

зк

)

капитала в форми-

ровании оборотных активов определяется следующим образом:

Общая сумма оборотных активов

Общая сумма краткосрочных обязательств

предприятия (p.V)

Сумма собственного оборотного капитала

Доля в сумме оборотных активов, %:

собственного капитала

заемного капитала

На начало года

28 000

15 500

12 500

44,6

55,4

На конец года

38 000

21 700

16 300

42,9

57,1

Приведенные данные показывают, что на начало года оборот-

ные активы были на 55,4% сформированы за счет заемных

средств, а на конец года доля заемных

средств

в формировании

оборотных активов составила 57,1%, а собственных — 42,9%.

Это свидетельствует о снижении финансовой устойчивости пред-

приятия и повышении зависимости от внешних кредиторов.

Рассчитывается также структура распределения собствен-

ного капитала, а именно доля собственного оборотного капита-

ла и доля собственного основного капитала в общей его сумме.

Отношение собственного оборотного капитала к общей его

сумме получило название "коэффициент маневренности ка-

питала", который показывает, какая часть собственного капи-

тала находится в обороте, т.е. в той форме, которая позволяет

свободно маневрировать этими средствами. Коэффициент дол-

жен быть достаточно высоким, чтобы обеспечить гибкость в ис-

пользовании собственных средств предприятия.

640

Часть

Ш.

Методика финансового анализа

Сумма собственного оборотного капитала

Общая сумма собственного капитала

(р. III + стр. 650)

Коэффициент маневренности собственного

капитала

На начало

года

12 500

25 200

0,496

На конец года

16 300

29 800

0,547

На анализируемом предприятии по состоянию на конец года

доля собственного капитала, находящаяся в обороте, возросла

на 5,1 процентных пункта, что следует оценить положительно.

Причины изменения величины собственного оборотного

капитала (чистых оборотных активов) устанавливаются срав-

нением суммы на начало и конец года по каждому источнику

формирования постоянного капитала (разделы III и IV баланса)

и по каждой статье внеоборотных активов (раздел I баланса).

Таблица

24.

Анализ влияния факторов на изменение наличия

собственного оборотного капитала

Показатель

1. Перманентный капитал

1.1. Уставный капитал

1.2. Добавочный капитал

1.3. Резервный капитал

1.4.

Фонд социальной сферы

1.5.

Целевые финансирование и по-

ступления

1.6.

Резерв предстоящих расходов и

платежей

1.7. Доходы будущих периодов

1.8.

Нераспределенная прибыль

1.9.

Долгосрочные обязательства

2. Внеоборотные активы

2.1. Нематериальные активы

2.2. Основные средства

Расчет влияния

10000- 10000

11300

- 9550

1700

-

1200

—

—

300-200

—

6500 - 4250

5300-5000

-(1700

- 2200)

-(10

800-

10150)

Уровень влия-

ния, тыс.руб.

—

+ 1750

+500

—

—

+100

—

+2250

+300

+500

-650