Савицкая Г.В. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

Глава 23. Анализ инвестиционной деятельности

601

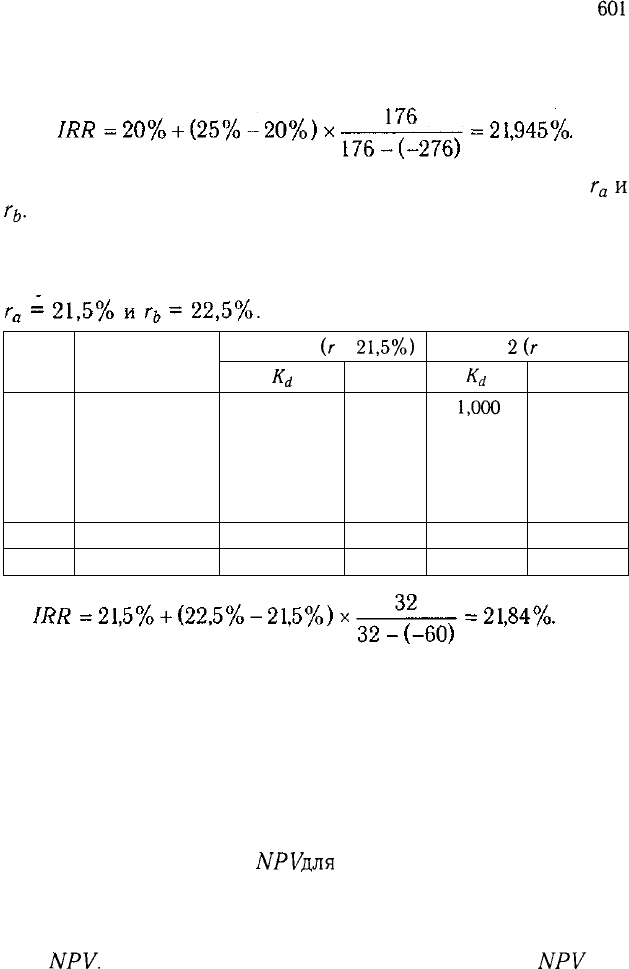

На основании полученных данных найдем значение IRR для

рассматриваемого проекта по приведенной выше формуле:

Точность вычислений IRR зависит от интервала между

г

а

и

г

ь

.

Чем меньше длина интервала между минимальным и макси-

мальным значением ставки дисконтирования, когда функция

меняет знак с «+» на «-» , тем точнее величина IRR. Рассчита-

ем уточненное значение IRR при длине интервала равном 1%:

Год

0

1

2

3

4

Итого

NPV

Денежный по-

ток, тыс. руб.

-5000

2000

2000

2000

2000

—

—

Вариант 1

(г

=

21,5%)

K

d

1,000

0,823

0,677

0,557

0,459

—

—

PV

-5000

1646

1354

1114

918

5032

+32

Вариант

2

(г

=22,5%)

K

d

1,000

0,816

0,666

0,544

0,444

—

—

PV

-5000

1632

1332

1088

88

4940

-60

При такой ставке текущие доходы по проекту будут равны

инвестиционным затратам. Чтобы сделать вывод об эффектив-

ности проекта, необходимо полученное значение IRR сравнить

с требуемым уровнем доходности. Если требуемый уровень до-

ходности для данного проекта составляет 20% годовых, то

можно сделать позитивное заключение о выгодности инвести-

рования в него средств.

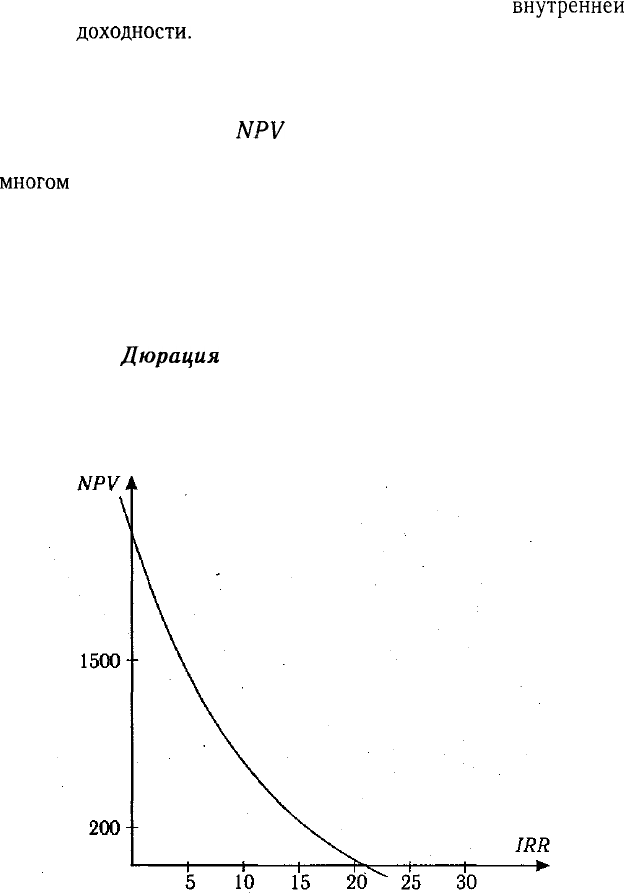

Внутреннюю норму доходности можно найти и графическим

методом, если рассчитать

NPV

д,ля

всех ставок дисконтирования

от нуля до какого-либо разумного большого значения (рис. 23.1).

По горизонтальной оси откладывают различные ставки дискон-

тирования, а по вертикальной оси — соответствующие им значе-

ния

NPV.

График пересечет горизонтальную ось, где

NPV

= 0,

602

Часть III. Методика финансового анализа

при ставке дисконтирования, которая и является

внутренней

нормой

доходности.

Показатели NPV и IRR взаимно дополняют друг друга. Если

NPV измеряет массу полученного дохода, то IRR оценивает спо-

собность проекта генерировать доход с каждого рубля инвести-

ций. Высокое значение

NPV

не может быть единственным аргу-

ментом при выборе инвестиционного решения, так как оно во

многом

зависит от масштаба инвестиционного проекта и может

быть связано с достаточно высоким риском. Поэтому менеджеры

предпочитают относительные показатели, несмотря на достаточ-

но высокую сложность расчетов.

Если имеется несколько альтернативных проектов с одинако-

выми значениями NPV, IRR, то при выборе окончательного ва-

рианта инвестирования учитывается длительность инвестиций

(duration).

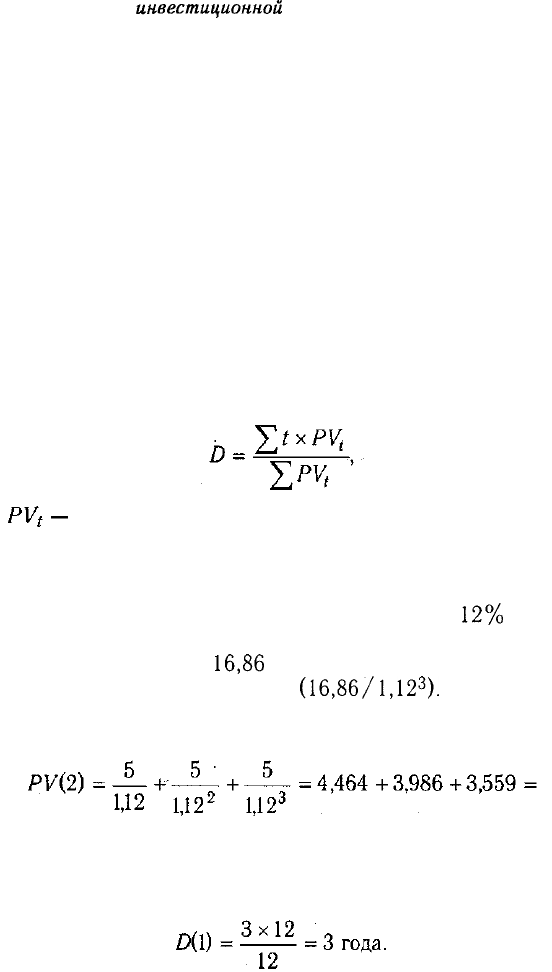

Дюрация

(D) — это средневзвешенный срок

жизненного цикла инвестиционного проекта, где в каче-

стве весов выступают текущие стоимости денежных потоков, по-

лучаемых в период t. Она позволяет привести к единому стан-

Рис. 23.1. График NPV инвестиционного проекта

Глава 23. Анализ

инвестиционной

деятельности 603

дарту самые разнообразные по своим характеристикам проекты

(по срокам, количеству платежей в периоде, методам расчета

причитающегося процента).

Ключевым моментом этой методики является не то, как дол-

го каждый инвестиционный проект будет приносить доход,

а прежде всего то, когда он будет приносить доход и сколько

поступлений дохода будет каждый месяц, квартал или год на

протяжении всего срока его действия.

Дюрация (средневзвешенный срок погашения) измеряет сред-

нее время жизни инвестиционного проекта или его эффективное

время действия. В результате менеджеры получают сведения

о том, как долго окупаются для компании инвестиции доходами,

приведенными к текущей дате.

Для расчета дюрации (D) используется обычно следующая

формула:

где текущая стоимость доходов за п периодов до оконча-

ния срока действия проекта; t — периоды поступления доходов.

Предположим, что два инвестиционных проекта одинаковой

стоимости по 10 млн руб., рассчитанные на 3 года, приносят

одинаковый текущий доход при ставке дисконта

12%

годовых.

Первый проект имеет единственный денежный поток в конце

третьего года в размере

16,86

млн руб., текущая стоимость ко-

торого будет равна 12 млн руб.

(16,86/1,12

3

).

Второй проект

приносит денежный доход ежегодно по 5 млн руб. и имеет та-

кую текущую стоимость:

= 12 млн руб.

Однако дюрация для первого проекта будет равна три года,

а для второго — 1,93 года.

604

Часть III. Методика финансового анализа

Следовательно, второму проекту следует отдать предпочтение.

Важным моментом при оценке эффективности инвестицион-

ных проектов является анализ чувствительности рассматривае-

мых критериев на изменение наиболее существенных факто-

ров: уровня процентных ставок, темпов инфляции, расчетного

срока жизненного цикла проекта, периодичности получения до-

ходов и т.д. Это позволит определить наиболее рисковые пара-

метры проекта, что имеет значение при обосновании инвести-

ционного решения.

После принятия инвестиционного решения необходимо спла-

нировать его осуществление и разработать систему послеинве-

стиционного контроля (мониторинга). Успех проекта желатель-

но оценивать по тем же критериям, которые использовались при

его обосновании.

Послеинвестиционный

контроль позволяет убедиться, что

затраты и техническая характеристика проекта соответствуют

первоначальному плану; повысить уверенность в том, что инве-

стиционное решение было тщательно продумано и обосновано;

улучшить оценку последующих инвестиционных проектов.

23.4. Анализ эффективности финансовых вложений

Виды финансовых инвестиций. Ретроспективная оценка

финансовых инвестиций. Оценка текущей стоимости, те-

кущей доходности и доходности к погашению различных

финансовых

инструментов.

Финансовое инвестирование — это активная форма эффек-

тивного использования временно свободных средств предпри-

ятия. Оно может осуществляться в различных формах.

1. Вложение капитала в доходные фондовые инструменты

(акции, облигации и другие ценные бумаги, свободно обращаю-

щиеся на денежном рынке).

2. Вложение капитала в доходные виды денежных инстру-

ментов, например депозитные сертификаты.

Глава 23. Анализ инвестиционной деятельности 605

3. Вложение капитала в уставные фонды совместных предпри-

ятий с целью не только получения прибыли, но и расширения

сферы финансового влияния на другие субъекты хозяйствования.

В процессе анализа изучается объем и структура инвестиро-

вания в финансовые активы, определяются темпы его роста,

а также доходность финансовых вложений в целом и отдельных

финансовых инструментов.

Ретроспективная оценка эффективности финансо-

вых вложений производится сопоставлением суммы получен-

ного дохода от финансовых инвестиций со среднегодовой сум-

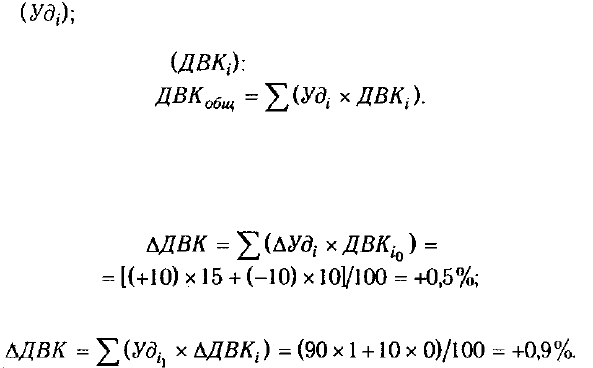

мой данного вида активов. Средний уровень доходности (ДВК)

может измениться за счет:

структуры ценных бумаг, имеющих разный уровень доходно-

сти

уровня доходности каждого вида ценных бумаг, приобретен-

ных предприятием

Данные табл. 23.6 показывают, что доходность финансовых

вложений за отчетный год повысилась на 1,4%, в том числе за

счет изменения:

структуры финансовых вложений

уровня доходности отдельных видов инвестиций

Доходность ценных бумаг необходимо сравнивать также

с так называемым альтернативным (гарантированным) дохо-

дом, в качестве которого принимается ставка рефинансирова-

ния, или процент, получаемый по государственным облигациям

или казначейским обязательствам.

Оценка и прогнозирование экономической эффектив-

ности отдельных финансовых инструментов может

производиться с помощью как абсолютных, так и от-

носительных показателей. В первом случае определяется

606 Часть III. Методика финансового анализа

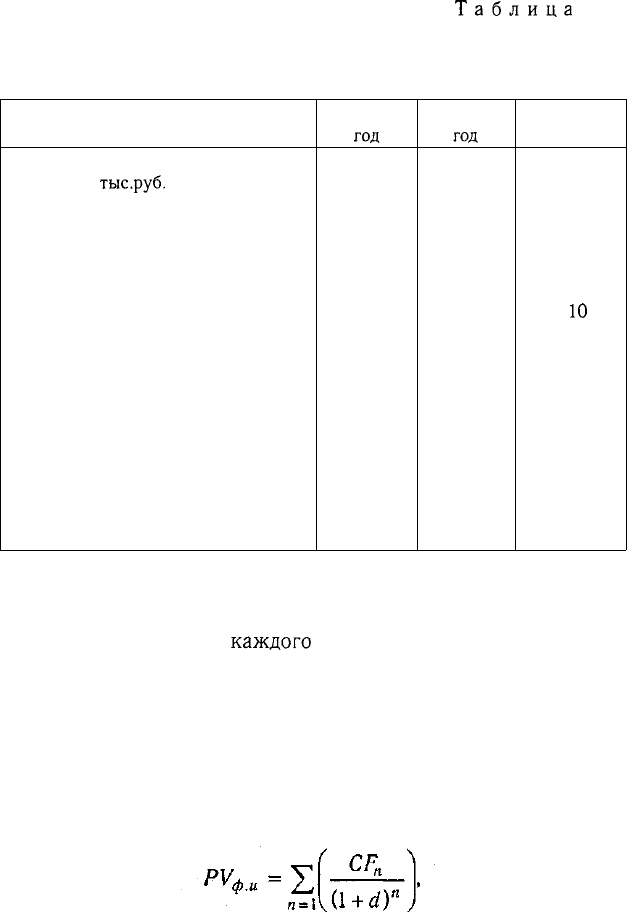

Таблица

23.6

Анализ эффективности использования долгосрочных

финансовых вложений

Показатель

Сумма долгосрочных финансовых

вложений,

тыс.руб.

В том числе:

в акции

в облигации

Удельный вес, % :

акций

облигаций

Доход, тыс. руб.:

от акций

от облигаций

Доходность долгосрочных финансо-

вых инвестиций, %

В том числе:

акций

облигаций

Прошлый

год

2500

2000

500

80,0

20,0

300

50

14

15

10

Отчетный

год

3000

2700

300

90

10

432

30

15,4

16

10

Изменение

+500

+700

-200

+ 10

-10

+132

-20

+ 1,4

+ 1

—

текущая рыночная цена финансового инструмента, по которой

его можно приобрести, и внутренняя его стоимость исходя из

субъективной оценки

каждого

инвестора. Во втором случае

рассчитывается относительная его доходность.

Различие между ценой и стоимостью финансового актива со-

стоит в том, что цена — это объективный декларированный По-

казатель, а внутренняя стоимость — расчетный показатель,

результат собственного субъективного подхода инвестора.

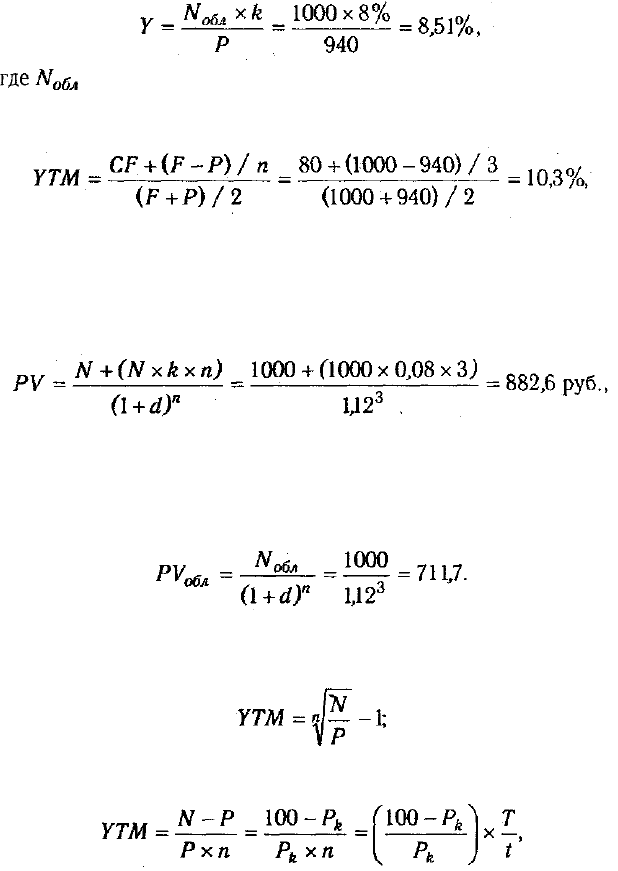

Текущая внутренняя стоимость любой ценной бума-

ги в общем виде может быть рассчитана по формуле

Глава 23. Анализ инвестиционной деятельности 607

где реальная текущая стоимость финансового инстру-

мента; ожидаемый возвратный денежный поток в га-м

периоде; d — ожидаемая или требуемая норма доходности по

финансовому инструменту; га — число периодов получения до-

ходов.

Подставляя в данную формулу значения предполагаемых де-

нежных поступлений, доходности и продолжительности перио-

да прогнозирования, можно рассчитать текущую стоимость лю-

бого финансового инструмента.

Если фактическая сумма инвестиционных затрат (рыночная

стоимость) по финансовому инструменту будет превышать его

текущую стоимость, то инвестору нет смысла приобретать его

на рынке, так как он получит прибыль меньше ожидаемой. На-

против, держателю этой ценной бумаги выгодно продать ее

в данных условиях.

Как видно из вышеприведенной формулы, текущая стои-

мость

финансового

инструмента зависит от трех основных

факторов: ожидаемых денежных поступлений, продолжитель-

ности прогнозируемого периода получения доходов и требуемой

нормы прибыли. Горизонт прогнозирования зависит от вида цен-

ных бумаг. Для облигаций и привилегированных акций он обыч-

но ограничен, а для обыкновенных акций равен бесконечности.

Требуемая норма прибыли, закладываемая инвестором в ал-

горитм расчета в качестве дисконта, отражает, как правило, до-

ходность альтернативных данному инвестору вариантов вложе-

ния капитала. Это может быть размер процентной ставки по

банковским депозитам, уровень процента по правительствен-

ным облигациям и т.д.

Особенности формирования возвратного

денежного

потока

по отдельным видам ценных бумаг обусловливают разнообра-

зие моделей определения их текущей стоимости.

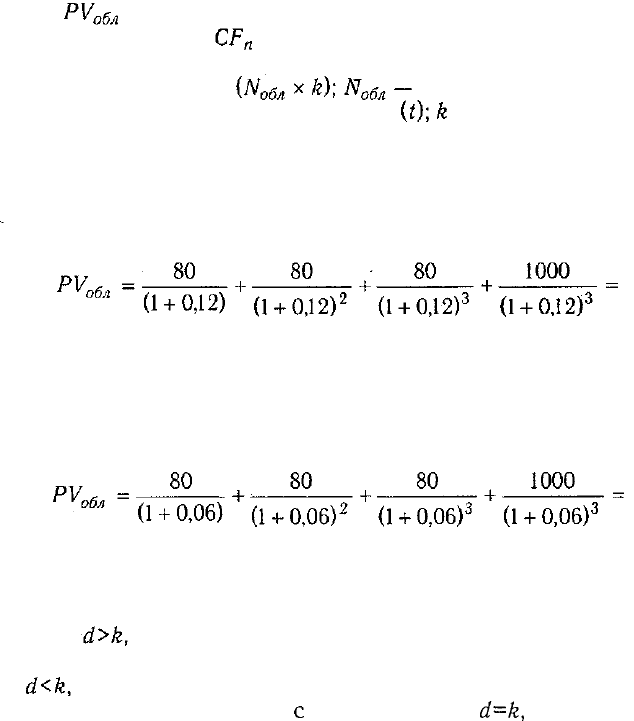

Базисная модель оценки

текущей

стоимости облига-

ций с периодической выплатой процентов выглядит сле-

дующим образом:

608 Часть III. Методика финансового анализа

где - текущая стоимость облигаций с периодической вы-

платой процентов; — сумма полученного процента в каж-

дом периоде (произведение номинала облигации на объявлен-

ную ставку -процента номинал облигации, по-

гашаемый в конце срока ее обращения — годовая купонная

ставка процента.

Пример. Требуется определить текущую стоимость трехлет-

ней облигации, номинал которой 1000 руб. и с купонной став-

. кой 8% годовых, выплачиваемых раз в год, если норма дискон-

та (рыночная ставка) равна 12% годовых.

= 904 руб.

Следовательно, норма доходности в 12% будет обеспечена

при покупке облигации по цене, приблизительно равной 900 руб.

Если рыночная норма доходности равна 6%, то текущая

стоимость облигации будет равна:

= 1053 руб.

Отсюда видно, что текущая стоимость облигации зависит от

величины рыночной процентной ставки и срока до погашения.

Если то текущая стоимость облигации будет меньше но-

минала, т.е. облигация будет продаваться с дисконтом. Если

то текущая стоимость облигации будет больше номинала,

т.е. облигация продается

с

премией. Если

d=k,

то текущая

стоимость облигации равна ее номиналу.

Доход по купонным облигациям состоит, во-первых, из пе-

риодических выплат процентов (купонов), во-вторых, из курсо-

вой разности между рыночной и номинальной ценой облигации.

Поэтому для характеристики доходности купонных

облигаций используется несколько показателей:

а) купонная доходность, ставка которой объявляется при вы-

пуске облигаций;

Глава 23. Анализ инвестиционной деятельности 609

б) текущая доходность, представляющая собой отношение

процентного дохода к цене покупки облигации:

где

— номинал облигации; k — купонная ставка процента;

Р — цена покупки облигации;

в) доходность к погашению:

где F — цена погашения; Р — цена покупки, CF — сумма го-

дового купонного дохода по облигации, п — число лет до пога-

шения.

Модель оценки текущей стоимости облигаций с вы-

платой всей суммы процентов при ее погашении:

где N х k х п — сумма процентов по облигации, выплачиваемая

в конце срока ее обращения.

Модель оценки текущей стоимости облигаций, реа-

лизуемых с дисконтом без выплаты процентов:

Модель доходности дисконтных облигаций:

по эффективной ставке процента:

по ставке простых процентов:

610 Часть III. Методика финансового анализа

где — курс облигации (отношение цены покупки к номиналь-

ной стоимости облигации); Т — количество календарных дней

в

году;

t — количество дней до погашения облигации.

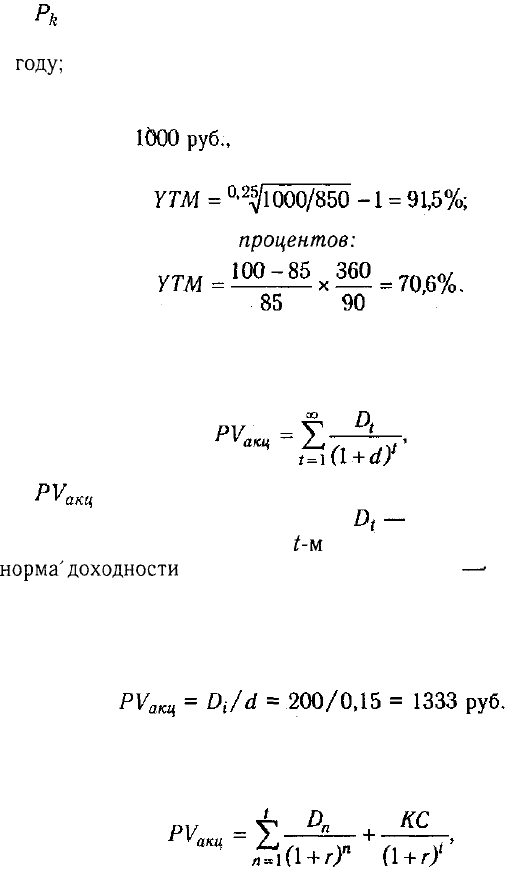

Предположим, требуется определить уровень доходности обли-

гаций к погашению, если цена покупки — 850 руб., цена выкупа

(номинал) — срок обращения облигации — 90 дней:

по эффективной ставке процента:

по ставке простых

процентов:

Для оценки текущей стоимости акции при ее исполь-

зовании в течение неопределенного периода времени ис-

пользуют обычно следующую модель:

где — текущая стоимость акции, используемой в течение

неопределенного периода времени; предполагаемая к по-

лучению сумма дивидендов в

t-м

периоде; d — альтернативная

норма'доходности

в виде десятичной дроби; t —- число перио-

дов, включенных в расчет.

Текущая стоимость акций со стабильным уровнем дивиден-

дов определяется отношением суммы годового дивиденда к ры-

ночной норме доходности:

Для определения текущей стоимости акций, исполь-

зуемых в течение определенного срока, используется

следующая модель:

где КС — курсовая стоимость акции в конце периода ее реали-

зации; п — число периодов использования акции.