Савицкая Г.В. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

Глава 23. Анализ инвестиционной деятельности 591

нежного потока ведется от настоящего к будущему. Заданны-

ми величинами здесь являются исходная сумма инвестиций,

срок и процентная ставка доходности, а искомой величиной —

сумма средств, которая будет получена после завершения опе-

рации.

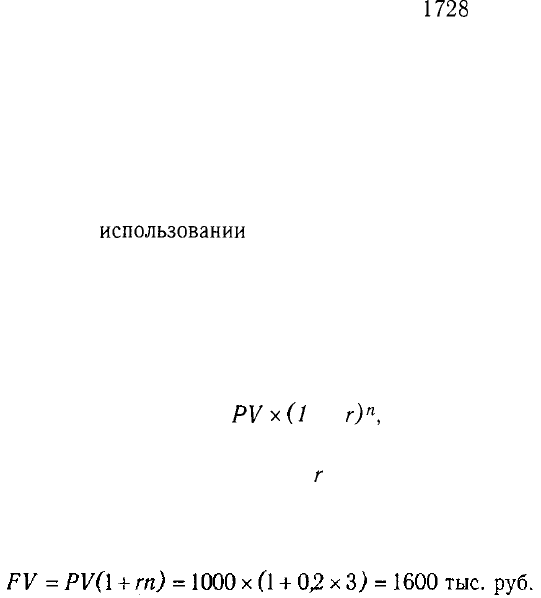

Пример 2. Если бы нам нужно было вложить в банк на три

года 1000 тыс. руб., который выплачивает 20% годовых, то мы

рассчитали бы следующие показатели доходности:

за первый год 1000 (1 + 20%) = 1000 х 1,2 = 1200 тыс. руб.;

за второй год 1200 (1 + 20%) = 1200 х 1,2 = 1440 тыс. руб.;

за третий год 1440 (1 + 20%) = 1440 х 1,2 =

1728

тыс. руб.

Это можно записать и таким образом:

1000 х 1,2 х 1,2 х 1,2 = 1000 х 1,2

3

= 1728 тыс.руб.

Из данного примера видно, что 1000 руб. сегодня равноцен-

на 1728 руб. через три года. Напротив, 1728 руб. дохода через

три года эквивалентны 1000 руб. на сегодняшний день при

ставке рефинансирования 20%.

Пример 2 показывает методику определения стоимости ин-

вестиций при

использовании

сложных процентов. Сумма годо-

вых процентов каждый год возрастает, поэтому имеем доход,

как с первоначального капитала, так и с процентов, получен-

ных за предыдущие годы.

Поэтому для определения стоимости, которую будут иметь

инвестиции через несколько лет, при использовании сложных

процентов применяют формулу

FV =

PVx

(I

+

r)

n

,

где FV — будущая стоимость инвестиций через п лет; PV —

первоначальная сумма инвестиций;

г

— ставка процентов в ви-

де десятичной дроби; п — число лет в расчетном периоде.

При начислении процентов по простой ставке используется

следующая формула:

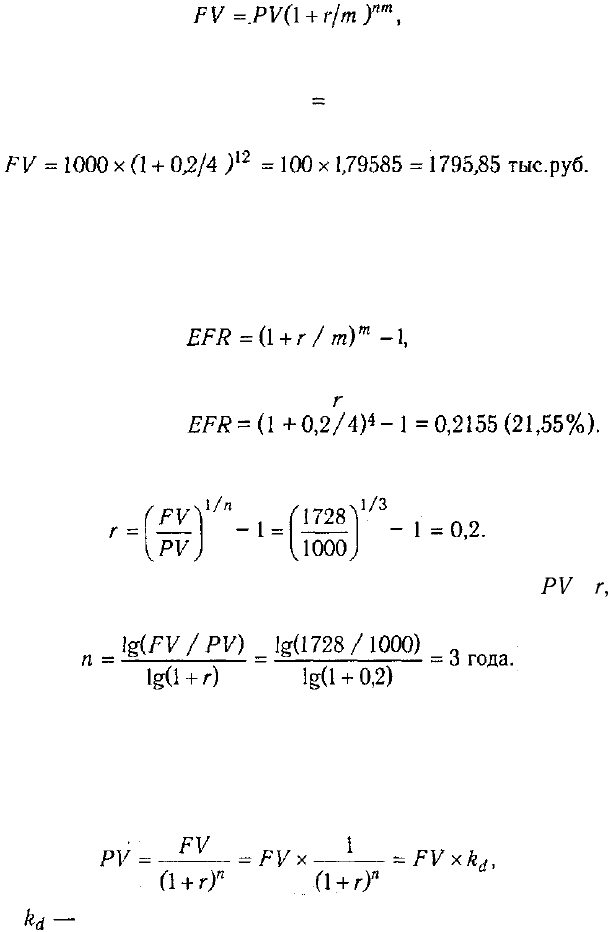

Если проценты по инвестициям начисляются несколько раз

в году по ставке сложных процентов, то формула для определе-

ния будущей стоимости вклада имеет следующий вид:

592 Часть III. Методика финансового анализа

где т — число периодов начисления процентов в году.

Допустим, что в вышеприведенном примере проценты начис-

ляются ежеквартально (т = 4, п

=

3). Тогда будущая стоимость

вклада через три года составит:

Часто возникает необходимость сравнения условий финан-

совых операций, предусматривающих различные периоды на-

числения процентов. В этом случае осуществляется приведе-

ние соответствующих процентных ставок к их годовому эквива-

ленту по следующей формуле:

где EFR — эффективная ставка процента (ставка сравнения),

т — число периодов начисления;

г

— ставка процента.

В нашем примере

Если известны величины FV, PV и п, то можно определить

процентную ставку по формуле

Длительность операции можно определить, зная FV,

PV

и

г,

путем логарифмирования:

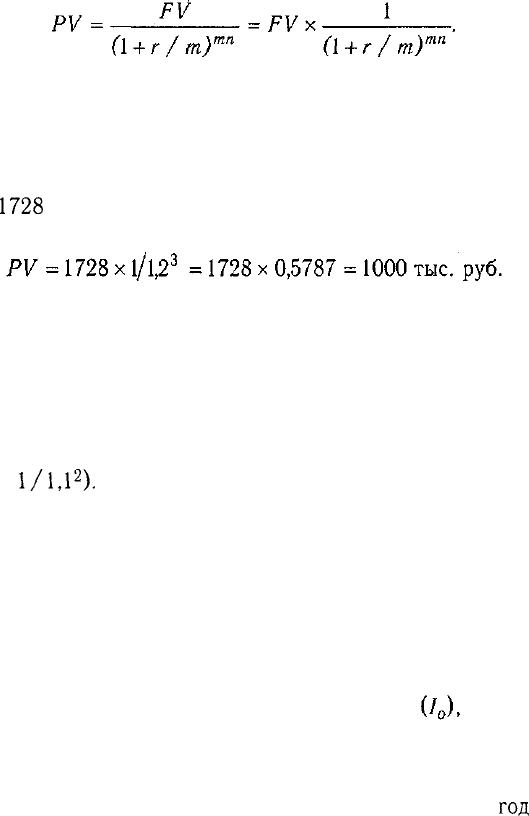

Метод дисконтирования денежных поступлений

(ДДП) — исследование денежного потока наоборот — от бу-

дущего к текущему моменту времени. Он позволяет привести

будущие денежные поступления к сегодняшним условиям. Для

этого применяется следующая формула:

где коэффициент дисконтирования.

Глава 23. Анализ инвестиционной деятельности 593

Если начисление процентов осуществляется т раз в год, то

для расчета текущей стоимости будущих доходов используется

формула

Иначе говоря, ДДП используется для определения суммы

инвестиций, которые необходимо вложить сейчас, чтобы дове-

сти их стоимость до требуемой величины при заданной ставке

процента.

Для того чтобы через три года стоимость инвестиций соста-

вила

1728

тыс. руб. при ставке 20%, необходимо вложить сле-

дующую сумму:

Пример 3. Предприятие рассматривает вопрос о том, стоит

ли вкладывать 150 тыс. руб. в проект, который через два года

принесет доход 200 тыс. руб. Принято решение вложить деньги

только при условии, что годовой доход от этой инвестиции соста-

вит не менее 10 %, который можно получить, положив деньги в

банк. Для того чтобы через два года получить 200 тыс. руб., ком-

пания сейчас должна вложить под 10% годовых 165 тыс. руб.

(200 х

1/1.1

2

).

Проект дает доход в 200 тыс.руб. при меньшей

сумме инвестиций (150 тыс. руб.). Это значит, что ставка дохода

превышает 10%. Следовательно, проект является выгодным.

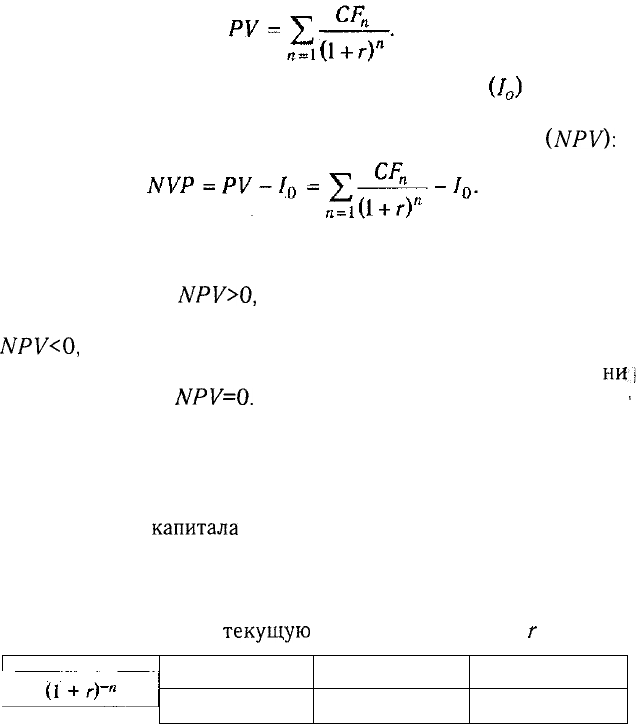

ДДП положено в основу методов определения чистой (при-

веденной) текущей стоимости проектов, уровня их рентабель-

ности, внутренней нормы доходности, дюрации и других пока-

зателей.

Метод чистой текущей стоимости (NPV) состоит в сле-

дующем.

1. Определяется текущая стоимость затрат т.е. реша-

ется вопрос, сколько инвестиций нужно зарезервировать для

проекта.

2. Рассчитывается текущая стоимость будущих денежных

поступлений от проекта, для чего доходы за каждый

год

CF

(кеш-флоу) приводятся к текущей дате.

594 Часть III. Методика финансового анализа

Результаты расчетов показывают, сколько средств нужно

было бы вложить сейчас для получения запланированных дохо-

дов, если бы ставка доходов была равна ставке процента в бан-

ке или дивидендной отдаче капитала. Подытожив текущую

стоимость доходов за все годы, получим общую текущую стои-

мость доходов от проекта (PV):

3. Текущая стоимость инвестиционных затрат сравнива-

ется с текущей стоимостью доходов (PV). Разность между

ними составляет чистую текущую стоимость доходов

(NPV):

NPV показывает чистые доходы или чистые убытки инвесто-

ра от помещения денег в проект по сравнению с хранением де-

нег в банке. Если

NPV>0,

значит, проект принесет больший до-

ход, чем при альтернативном размещении капитала. Если же

NPV<0,

то проект имеет доходность ниже рыночной, и поэтому

деньги выгоднее оставить в банке. Проект ни прибыльный,

ни;

убыточный, если

NPV=0.

•

Пример 4. Предположим, что предприятие рассматривает

вопрос о целесообразности вложения 3600 тыс. руб. в проект,

который может дать прибыль в первый год 2000 тыс. руб., во вто-

рой — 1600 и в третий год — 1200 тыс. руб. При альтернатив-

ном вложении

капитала

ежегодный доход составит 10%. Стоит

ли вкладывать средства в этот проект? Чтобы ответить на по-

ставленный вопрос, рассчитаем NPV с помощью дисконтирова-

ния денежных поступлений.

Сначала определим

текущую

стоимость 1 руб. при

г

= 10%.

Год

1-й

0,909

2-й

0,826

3-й

0,751

Затем рассчитаем текущую стоимость доходов.

Год

0

1

2

3

Денежные поступле-

ния, тыс.

руб.

(3600)

2000

1600

1200

Коэффициент

дисконтирования

1,0

0,909

0,826

0,751

Текущая стоимость

доходов, тыс. руб.

(3600)

1818

1321,6

901,2

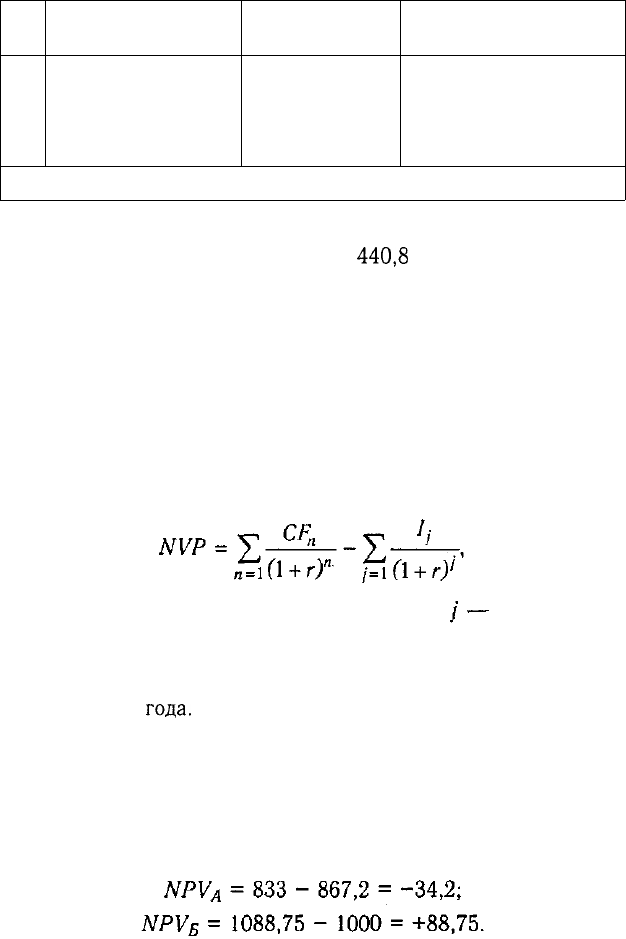

Итого 4040,8

Глава 23. Анализ инвестиционной деятельности 595

Чистая текущая стоимость денежных поступлений составляет:

NPV = 4040,8 - 3600 =

440,8

тыс. руб.

В нашем примере она больше нуля. Следовательно, доход-

ность проекта выше 10%. Для получения запланированной при-

были нужно было бы вложить в банк 4040 тыс. руб. Поскольку

проект обеспечивает такую доходность при затратах 3600 тыс.

руб., то он выгоден, так как позволяет получить доходность боль-

шую,

чем 10%.

В случаях когда деньги в проект инвестируются не разо-

во, а частями на протяжении нескольких лет, то для расче-

та NPV применяется следующая формула:

где п — число периодов получения доходов; число перио-

дов инвестирования средств в проект.

Рассмотрим данную ситуацию на примере 1 (табл. 23.4). Пер-

вый объект строится в течение двух лет и начинает приносить до-

ход с третьего

года.

Второй проект требует разового вложения

капитала и с первого же года начинает приносить прибыль.

Альтернативная ставка доходности, доступная данному пред-

приятию, принимаемая в качестве дисконта, равна 10%.

Если сопоставить дисконтированный доход с дисконтирован-

ной суммой инвестиционных затрат, то можно убедиться в пре-

имуществе второго проекта.

596 Часть III. Методика финансового анализа

Таблица

23.4

Расчет текущей стоимости доходов

и инвестиционных затрат

Показатель

Инвестиционные

затраты, тыс. руб.

В том числе:

первый год

второй

год

Доход, тыс. руб.:

первый год

второй

год

третий год

четвертый год

пятый

год

шестой год

седьмой год

Итого дохода

Учетная стои-

мость затрат и до-

ходов, тыс. руб.

Проект

А

1000

500

500

—

—

500

500

100

50

50

1200

. Проект

Б

1000

—

—

250

250

250

250

250

250

—

1500

Коэффи-

циент дис-

контиро-

вания

г

= 0,10'

0,909

0,826

0,909

0,826

0,751

0,683

0,621

0,565

0,513

—

Дисконтирован-

ная сумма затрат,

тыс.

руб:

Проект

А

867,2

454,5

413,0

—

—

375,5

341,5

62,1

28,3

25,6

1

833,0

Проект

Б

1000

—

—

227,25

206,50

187,75

170,75

155,25

141,25

—

1088,75

Важной проблемой при прогнозировании эффективно-

сти инвестиционных проектов является рост цен в свя-

зи с инфляцией. В условиях инфляции для дисконтирования

денежных потоков нужно применять не реальную, а номиналь-

ную ставку доходности. Чтобы понять методику учета инфля-

ции, необходимо выяснить разницу между реальной и номиналь-

ной ставкой дохода.

Зависимость между реальной и номинальной ставкой дохода

можно выразить

следующим

образом:

где

г

— необходимая реальная ставка дохода (до поправки на ин-

фляцию); т — темп инфляции, который обычно измеряется ин-

дексом розничных цен;

d—

необходимая денежная ставка дохода.

Глава 23. Анализ инвестиционной деятельности 597

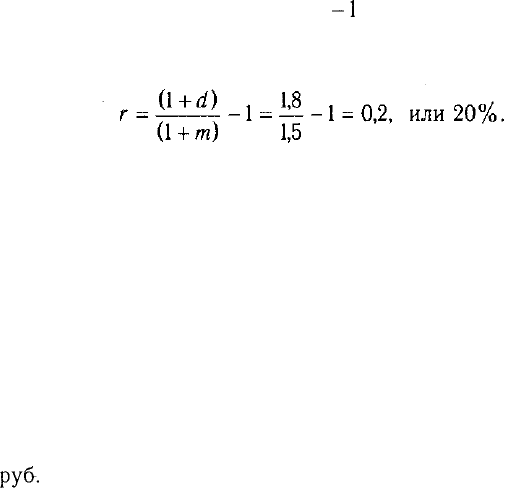

Предположим, инвестор имеет 1 млн руб., который он жела-

ет вложить так, чтобы ежегодно его состояние увеличивалось

на 20%. Допустим, что темп инфляции 50% в год. Если инве-

стор желает получить реальный доход 20% на свой капитал, то

он обязан защитить свои деньги от инфляции

Денежная (номинальная) ставка дохода, которая нужна ин-

вестору для получения реального дохода в 20% и защиты от ин-

фляции в 50%, составит:

d = (1 + 0,2) х (1 + 0,5)

-1

= 0,8, или 80%.

Зная номинальную (денежную) ставку доходности, можно

определить реальную ставку по следующей формуле:

Если затраты и цены растут одинаковыми темпами в соответ-

ствии с индексом инфляции, то в методах ДДП можно не учиты-

вать инфляцию. Ситуация изменяется, если затраты и цены рас-

тут разными темпами. Тогда нельзя производить дисконтирова-

ние денежных поступлений, выраженных в постоянных ценах по

реальной ставке дохода. Правильный метод - расчет фактиче-

ских денежных поступлений с учетом роста цен и дисконтирова-

ния их по денежной ставке дохода.

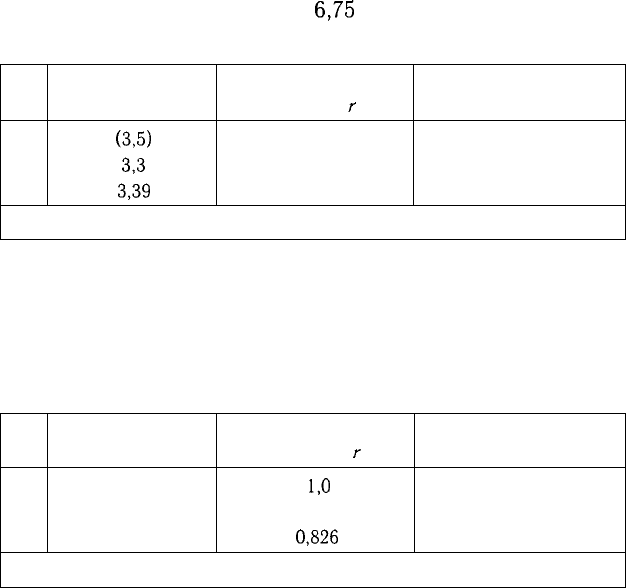

Пример 5. Предприятие решает, следует ли ему вкладывать

средства в оборудование, стоимость которого 3,5 млн руб. Это

позволяет увеличить объем продаж на 6 млн руб. (в постоян-

ных ценах) на протяжении двух лет. Затраты составят 3 млн

руб.

Реальная ставка дохода — 10%, темп инфляции — 50% в

год. В случае реализации проекта цены на продукцию будут

расти всего на 30%, а затраты — на 50% в год.

Определим сначала необходимую денежную ставку дохода:

(1,10 х 1,5) - 1 = 0,65, или 65 %,

а также выручку, затраты и доход.

1-й год Реализация 6 млн руб. х 1,3 = 7,8 млн руб.

Затраты 3 млн руб. х 1,5 = 4,5 млн руб.

Доход 7,8 - 4,5 = 3,3 млн руб.

598 Часть III. Методика финансового анализа

2-й год Реализация 6 млн руб. х 1,3 х 1,3 = 10,14 млн руб.

Затраты 3 млн руб. х 1,5 х 1,5 = 6,75 млн руб.

Доход 10,14 -

6,75

= 3,39 млн руб.

Рассчитаем текущую стоимость доходов.

Год

0

1

2

Денежные поступ-

ления, млн руб.

(3,5)

3,3

3,39

Коэффициент дискон-

тирования при

г

= 0,65

1,0

0,606

0,367

Текущая стоимость

доходов, млн руб.

(3,5)

2,00

1,24

Итого 3,24

Чистая текущая стоимость составляет 3,24 - 3,5 = -0,26 млн

руб. Результат отрицательный, следовательно, проект невыгод-

ный для предприятия.

Если бы мы в этом случае применили реальную ставку дохо-

да 10% к денежным поступлениям в текущих ценах, то допус-

тили бы ошибку.

Год

0

1

2

Денежные поступ-

ления, млн руб.

(3,5)

3,0

3,0

Коэффициент дискон-

тирования при

г

= 0,1

1,0

0,909

0,826

Текущая стоимость

доходов, млн руб.

(3,5)

2,7

2,5

Итого 5,2

Чистая текущая стоимость доходов в этом случае будет

больше нуля и составит 5,2 - 3,5 = +1,7 млн руб. Это непра-

вильный результат.

Таким образом, с помощью метода чистой текущей стоимо-

сти (чистого приведенного эффекта) можно довольно реально

оценить доходность проектов. Этот метод используется в каче-

стве основного при анализе эффективности инвестиционной

деятельности, хотя это не исключает возможности применения

и других методов.

Важным показателем, используемым для оценки и

прогнозирования эффективности инвестиций, является

Глава 23. Анализ инвестиционной деятельности 599

индекс рентабельности, основанный на дисконтировании де-

нежных поступлений. Расчет его производится по формуле

В отличие от чистой текущей стоимости данный показатель

является относительным, поэтому его удобно использовать

при выборе варианта проекта инвестирования из ряда альтер-

нативных.

Проект

А

В

С

Инве-

стиции

500

300

800

Годовой

доход

в

течение пяти лет

150

85

232

PV из расчета

10%

годовых

568,5

322,0

879,0

NPV

68,5

22,0

79,0

Индекс рента-

бельности

1,14

1,07

1,10

По величине NPV наиболее выгоден проект С, а по уровню

индекса рентабельности — проект А.

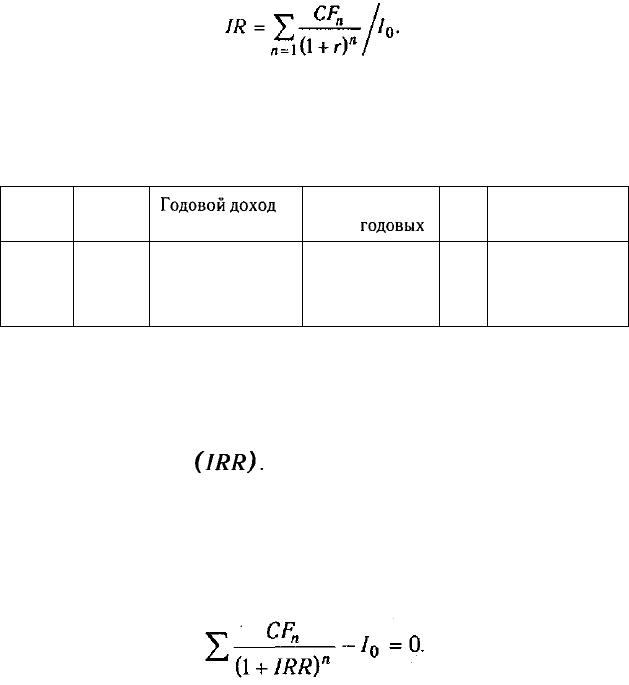

Очень популярным показателем, который применяется для

оценки эффективности инвестиций, является внутренняя

норма доходности

(IRR).

Это та ставка дисконта, при кото-

рой дисконтированные доходы от проекта равны инвестицион-

ным затратам. Внутренняя норма доходности определяет мак-

симально приемлемую ставку дисконта, при которой можно ин-

вестировать средства без каких-либо потерь для собственника.

Ее значение находят из следующего уравнения:

Экономический смысл данного показателя заключается в том,

что он показывает ожидаемую норму доходности или максималь-

но допустимый уровень инвестиционных затрат в оцениваемый

проект. IRR должен быть выше средневзвешенной цены инве-

стиционных ресурсов:

IRR > СС.

600 Часть

III.

Методика финансового анализа

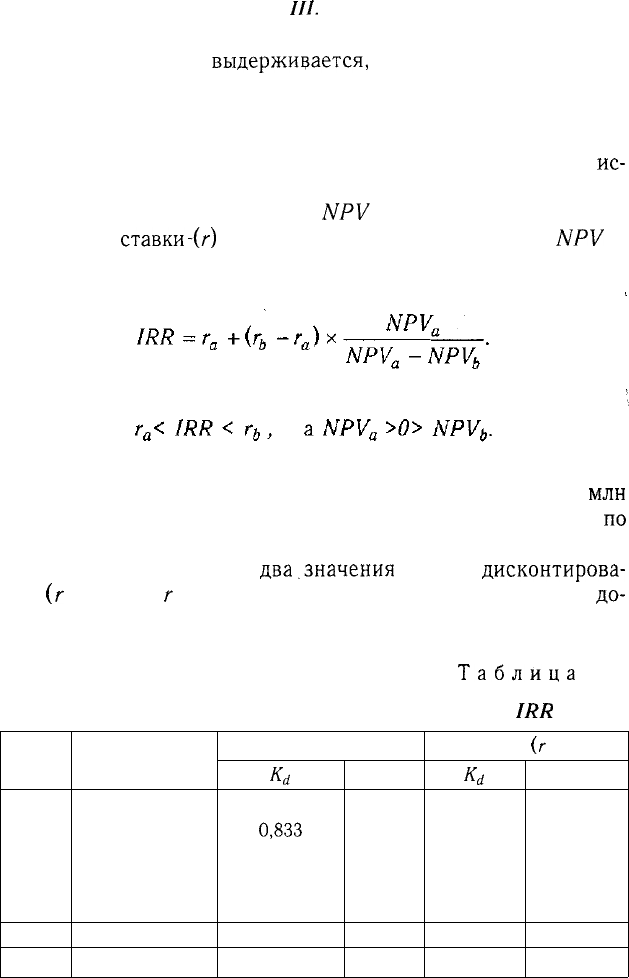

Если это условие

выдерживается,

инвестор может принять

проект, в противном случае он должен быть отклонен.

Для нахождения IRR можно использовать финансовые функ-

ции программы калькуляции электронной таблицы Excel или фи-

нансового калькулятора. При отсутствии возможности их

ис-

пользования определить его уровень можно методом последова-

тельной итерации, рассчитывая

NPV

при различных значениях

дисконтной

ставки-(г)

до того значения, пока величина

NPV

не

примет отрицательное значение, после чего значение IRR нахо-

дят по формуле ,

При этом должны соблюдаться следующие неравенства: ;

Пример 6.

Требуется найти значение IRR для проекта стоимостью 5

млн

руб., который будет приносить доход в течение четырех лет

по

2 млн руб. ежегодно.

Возьмем произвольно

два.значения

ставки

дисконтирова-

ния

(г

= 20% и

г

= 25%) и рассчитаем текущую стоимость

до-

ходов (табл. 23.5).

Таблица

23.5

Расчет исходных данных для определения

IRR

Год

0

1

2

3

4

Итого

NPV

Денежный по-

ток, тыс. руб.

-5000

2000

2000

2000

2000

—

Вариант А (л = 20%)

Kd

1,000

0,833

0,694

0,579

0,482

—

—

PV

-5000

1666

1388

1158

964

5176

+ 176

Вариант В

(г

= 25%)

Kd

1,000

0,800

0,640

0,512

0,410

—

PV

-5000

1600

1280

1024

820

4724

-276