Савицкая Г.В. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

Глава 23

Анализ объе-

мов инвестици-

онной деятель-

ности.

Ретроспектив-

ная оценка

эф-

фективности

реальных инве-

стиций.

Прогнозирова-

ние эффектив-

ности инвести-

ционной дея-

тельности.

Анализ эффек-

тивности фи-

нансовых вло-

жений.

Анализ эффек-

тивности

ли-

зинговых опе-

раций.

АНАЛИЗ ОБЪЕМОВ

И

ЭФФЕКТИВНОСТИ

ИНВЕСТИЦИОННОЙ

ДЕЯТЕЛЬНОСТИ

23.1. Анализ объемов

инвестиционной деятельности

Виды инвестиций и их значение. Ана-

лиз инвестиций по их видам.

Инвестиции — это долгосрочное вло-

жение средств в активы предприятия с це-

лью увеличения прибыли и наращивания

собственного капитала. Они отличаются от

текущих издержек продолжительностью

времени, на протяжении которого предпри-

ятие получает экономический эффект (уве-

личение выпуска продукции, производи-

тельности труда, прибыли и т.д.).

По объектам вложения инвестиции

делятся на реальные и финансовые. Ре-

альные инвестиции — это вложение

средств в обновление имеющейся матери-

ально-технической базы предприятия; на-

ращивание его производственной мощно-

сти; освоение новых видов продукции или

технологий; инновационные нематериаль-

ные активы; строительство жилья, объектов

соцкультбыта, расходы на экологию и др.

Финансовые инвестиции — это дол-

госрочные финансовые вложения в цен-

ные бумаги, корпоративные совместные

предприятия, обеспечивающие гарантиро-

ванные источники доходов или поставок

сырья, сбыта продукции и т.д.

Инвестиции имеют большое значение

не только для будущего положения пред-

582 Часть III. Методика финансового анализа

приятия, но и для экономики страны в целом. С их помощью осу-

ществляется расширенное воспроизводство основных средств

как производственного, так и непроизводственного характера,

укрепляется материально-техническая база субъектов хозяйст-

вования. Это позволяет предприятиям увеличивать объемы про-

изводства продукции, прибыли, улучшать условия труда и быта

работников. От них зависят себестоимость, ассортимент, качест-

во, новизна и

привлекательность'продукции,

ее конкурентоспо-

собность.

7

Задача анализа заключается в оценке динамики, степени вы-

полнения плана и изыскании резервов увеличения объемов ин-

вестиций и повышения их эффективности.

Анализ объемов инвестиционной деятельности сле-

дует начинать с изучения общих показателей, таких как

объем валовых инвестиций и объем чистых инвестиций. Вало-

вые инвестиции — это объем всех инвестиций в отчетном пе-

риоде. Чистые инвестиции меньше валовых инвестиций на

сумму амортизационных отчислений в отчетном периоде. Если

сумма чистых инвестиций является положительной величиной

и занимает значительный удельный вес в общей сумме валовых

инвестиций, то это свидетельствует

о

повышении экономиче-

ского потенциала предприятия, направляющего значительную

часть прибыли в инвестиционный процесс. Напротив, если сум-

ма чистых инвестиций является отрицательной величиной, то

эт'о

означает

снижение производственного потенциала пред-

приятия, "проедающего" не только свою прибыль, но и часть

амортизационного фонда. Если сумма чистых инвестиций равна

нулю, это значит, что инвестирование осуществляется только

за счет амортизационных отчислений и что на предприятии от-

сутствует экономический рост и не создается база для возрас-

тания прибыли.

В процессе анализа необходимо изучить динамику объе-

мов инвестиций с учетом индекса роста цен. Наряду с абсо-

лютными показателями нужно анализировать и относитель-

ные, такие как размер валовых и чистых инвестиций на одного

работника, коэффициент обновления основных средств произ-

водства.

Глава 23. Анализ инвестиционной деятельности 583

После этого нужно изучить динамику и выполнение плана по

основным направлениям инвестиционной деятельности: строи-

тельство новых объектов, приобретение основных средств, инве-

стиции в нематериальные "активы, долгосрочные финансовые

вложения (табл. 23.1).

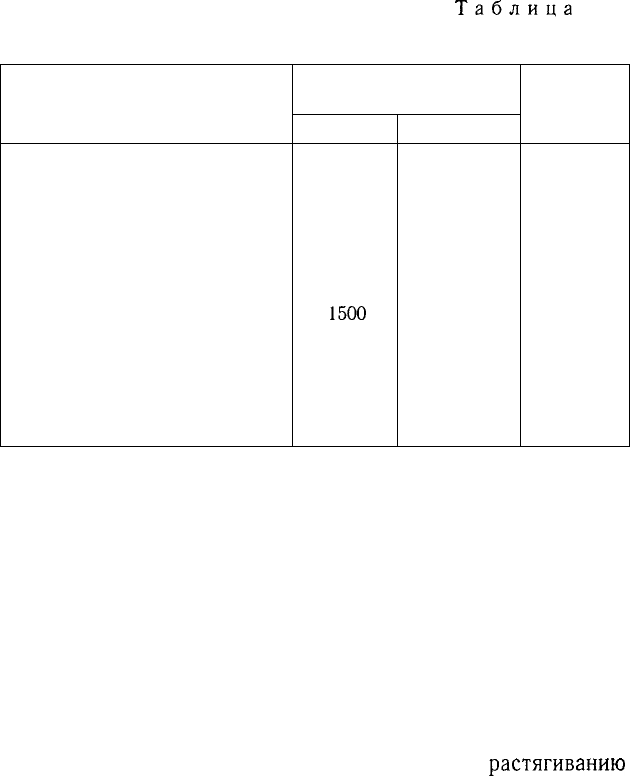

Таблица

23.1

Показатели выполнения плана инвестиций за отчетный год

Вид инвестиций

Строительно-монтажные работы

В том числе:

цеха

склада

гаража

прочих объектов

Приобретение основных средств

Приобретение нематериальных

активов

Долгосрочные финансовые вло-

жения

Всего инвестиций

Объем инвестиций,

тыс. руб.

по плану

3150

550

1300

600

700

1500

250

500

5400

фактически

2980

550

1000

650

780

1620

300

500

5400

Выполне-

ние

плана, %

94,6

100

76,9

108,3

111,4

108,0

120

100,0

100,0

Следует проанализировать также выполнение плана инве-

стирования по каждому объекту строительно-монтаж-

ных работ и изучить причины отклонения от плана. На

выполнение плана строительных работ оказывают влияние сле-

дующие факторы: наличие утвержденной проектно-сметной доку-

ментации, финансирования, обеспеченность строительства трудо-

выми и материальными ресурсами.

Одним из основных показателей при анализе реальных инве-

стиций является выполнение плана по вводу объектов

строительства в действие. Не рекомендуется начинать

строительство новых объектов при невыполнении плана сдачи

в эксплуатацию начатых, так как это приводит к распылению

средств между многочисленными объектами,

растягиванию

584

Часть III. Методика финансового анализа

сроков строительства, замораживанию капитала в незавершен-

ном производстве и, как результат, к снижению отдачи капи-

тальных вложений и эффективности деятельности предприятия

в целом.

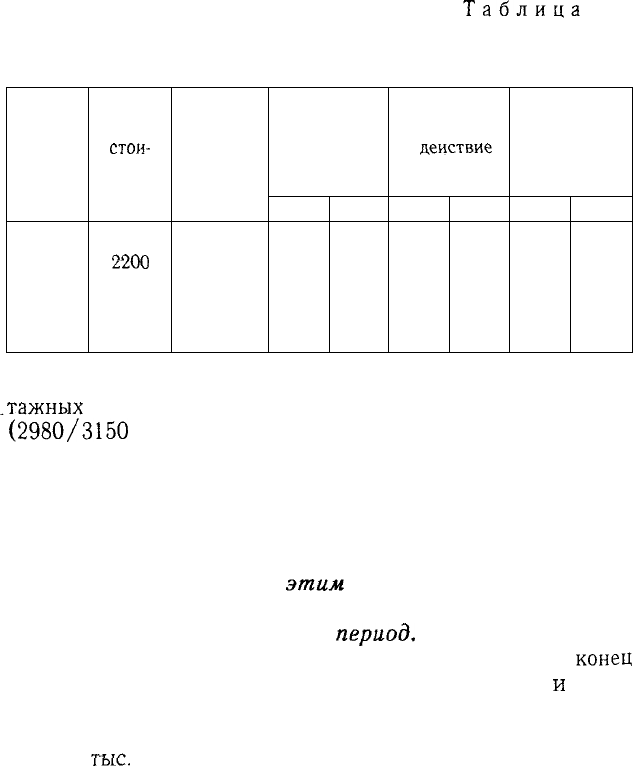

Таблица 23.2

Выполнение плана строительно-монтажных

работ, тыс. руб.

Объект

строи-

тель-

ства

Цех

Склад

Гараж

Прочие

Итого

Полная

стои-

мость

объекта

2500

2200

800

1200

6200

Незавер-

шенное

строи-

тельство

на нача-

ло года

1950

900

—

—

2850

Объем

строитель-

ных работ

в отчетном

году

план

550

1300

600

700

3150

факт

550

1000

650

780

2980

Ввод

в

действие

объектов

план

2500

200

—

—

3000

факт

2500

—

—

—

2500

Незавер-

шенное

. строитель-

ство на ко-

нец года

план

—

—

600

700

1300

факт

—

1900

650

750

3300

Как видно из табл. 23.2, план по объему строительно-мон-

_тажных

работ недовыполнен на 170 тыс. руб., или на 5,4%

(2980/3150

х 100 - 100). Недовыполнен план и по вводу в дей-

ствие склада из-за недостатка средств финансирования его

строительства.

Затягивание сроков строительства приводит к увеличению

остатков незавершенного производства, что нежелательно и рас-

ценивается как нерациональное использование инвестирован-

ного капитала. В связи с

этим

следует выяснить, какие

изменения произошли в остатках незавершенного

строительства за отчетный

период.

Для этого фактиче-

скую сумму затрат по незавершенному строительству на

конец

года сравнивают с плановой и с суммой на начало года

и

изуча-

ют причины отклонений от плана. В нашем примере она увели-

чилась за отчетный год на 450 тыс. руб. и превышает плановую

на 2000

тыс.

руб. в связи с невыполнением плана сдачи в экс-

плуатацию склада для хранения сырья.

Глава 23. Анализ инвестиционной деятельности 585

В процессе анализа исчисляется техническая готовность

каждого объекта, определяемая как отношение плановой стои-

мости фактически выполненных работ с начала строительства

анализируемого объекта к его полной плановой стоимости. Срав-

нение фактического уровня технической готовности объектов

с плановым показывает соблюдение сроков продолжительности

строительства.

Если строительство выполняется хозяйственным способом,

то нужно проанализировать себестоимость строительных ра-

бот. С этой целью фактическую

себестоимость

выполненных

работ сравнивают со сметной стоимостью капитального строи-

тельства в целом и по отдельным объектам.

После этого изучают причины перерасхода или экономии

средств по каждой статье затрат с целью изыскания резервов

снижения себестоимости строительства объектов.

Большой удельный вес в общем объеме инвестиций за-

нимают расходы на приобретение основных средств.

При изучении этого вопроса нужно рассмотреть выполнение

плана приобретения основных средств по общему объему и по

номенклатуре, своевременность их поступления и установить

их соответствие потребностям предприятия. При этом следует

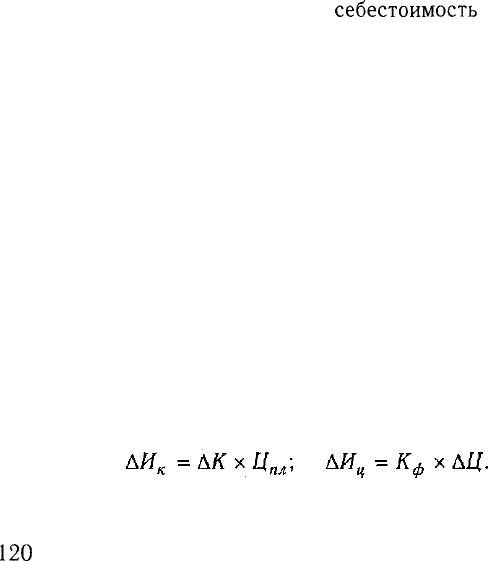

иметь в виду, что увеличение суммы инвестиций {И) на эти

цели могло произойти не только за счет количества купленной

техники (К), но и за счет повышения ее стоимости (Ц). Расчет

влияния данных факторов можно произвести способом абсо-

лютных разниц:

Согласно приведенным в табл. 23.3 данным, сумма инвести-

ций на приобретение основных средств в целом возросла на

120

тыс. руб., но в связи с удорожанием оборудования его заку-

плено меньше.

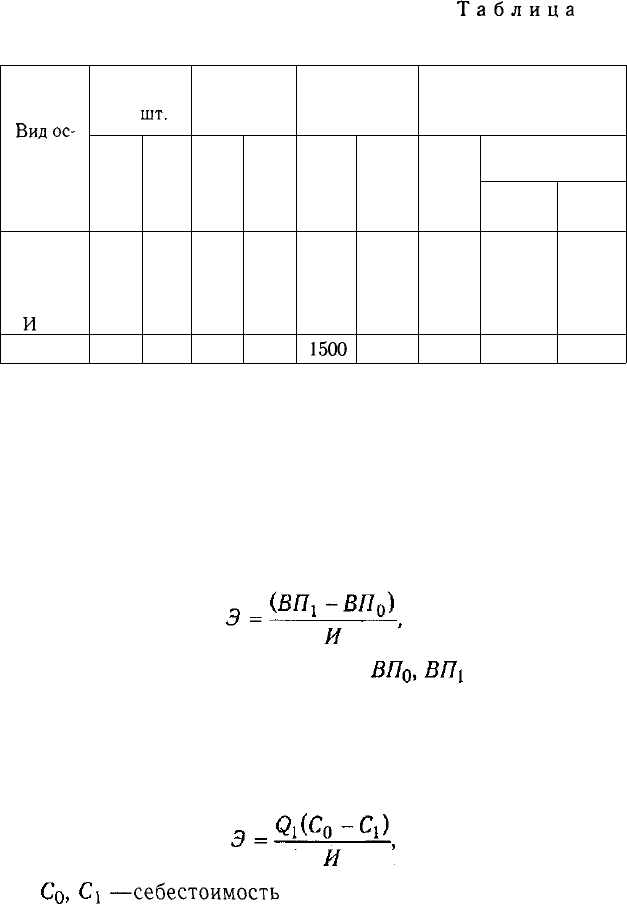

Следует изучить также объемы, динамику и структуру инве-

стиций в финансовые инструменты (акции, облигации, совмест-

ные предприятия и т.д.).

586

Часть III. Методика финансового анализа

Таблица 23.3

Анализ выполнения плана приобретения основных средств

Вид

ос-

новных

средств

А

В

С

И

т.д.

Итого

Количест-

во,

шт.

план

3

3

3

—

факт

3

2

4

—

Цена,

тыс. руб.

план

150

80

50

—

факт

168

90

65

—

Сумма

инвестиций,

тыс. руб.

план

450

240

150

1500

факт

504

180

260

1620

Отклонение от плана,

тыс. руб.

общее

+54

. -60

+110

+120

в том числе

за счет

коли-

чества

-80

+50

-50

цены

+54

+20

+60

+

170

23.2. Ретроспективная оценка эффективности

реальных инвестиций

Показатели эффективности инвестиций. Методика их

расчета и анализа. Пути повышения их уровня.

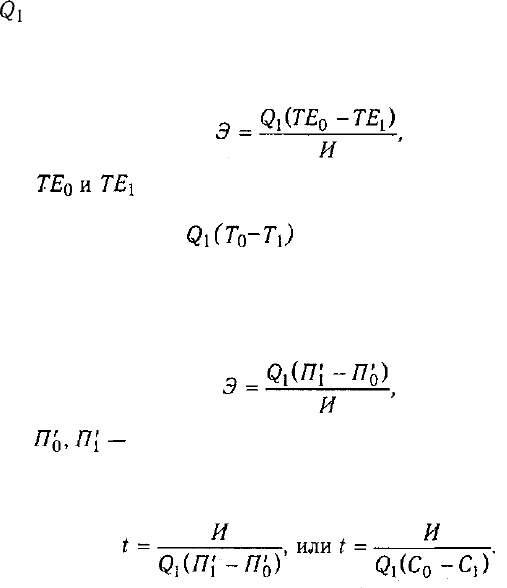

Для оценки эффективности инвестиций используется систе-

ма показателей. Дополнительный выход продукции на рубль

инвестиций:

где Э — эффективность инвестиций; — валовой объ-

ем производства продукция соответственно при исходных и до-

полнительных инвестициях; И — сумма дополнительных инве-

стиций.

Снижение себестоимости продукции в расчете на рубль ин-

вестиций:

где

—себестоимость

единицы продукции соответствен-

но при исходных и дополнительных капитальных вложениях;

Глава 23. Анализ инвестиционной деятельности 587

Qi

— годовой объем производства продукции в натуральном

выражении после дополнительных инвестиций.

Сокращение затрат труда на производство продукции в рас-

чете на рубль инвестиций:

где — соответственно затраты труда на производст-

во единицы продукции до и после дополнительных инвестиций.

Если числитель разделить на годовой фонд рабо-

чего времени в расчете на одного рабочего, то получим относи-

тельное сокращение количества рабочих в результате дополни-

тельных инвестиций.

Увеличение прибыли в расчете на рубль инвестиций:

где соответственно прибыль на единицу продукции до

и после дополнительных инвестиций.

Срок окупаемости инвестиций:

Все перечисленные показатели используются для комплекс-

ной оценки эффективности инвестирования как в целом, так и

по отдельным объектам.

Необходимо изучить динамику данных показателей,

выполнение плана, провести межхозяйственный срав-

нительный анализ, определить влияние факторов и

разработать мероприятия по повышению их уровня.

Основным направлением повышения эффективности инве-

стиций является комплексность их использования. Это означа-

ет, что с помощью дополнительных инвестиций предприятия

должны добиваться оптимальных соотношений между основны-

ми и оборотными фондами, активной и пассивной частью, сило-

выми и рабочими машинами и т.д.

588 Часть III. Методика финансового анализа

Важными условиями повышения эффективности инвестици-

онной деятельности являются сокращение сроков и незавер-

шенного строительства, снижение стоимости вводимых объек-

тов, а также правильная их эксплуатация (полное использова-

ние проектных мощностей, недопущение простоев техники,

оборудования и т.д.).

23.3. Прогнозирование эффективности

инвестиционной деятельности

Методы расчета эффективности долгосрочных инве-

стиций, основанные на учетной и дисконтированной ве-

личине денежных потоков.

При принятии решений в бизнесе о долгосрочных инвестици-

ях возникает потребность в прогнозировании их эффективности.

Для этого нужен долгосрочный анализ доходов и издержек.

Основными методами оценки программы инвестиционной дея-

тельности являются:

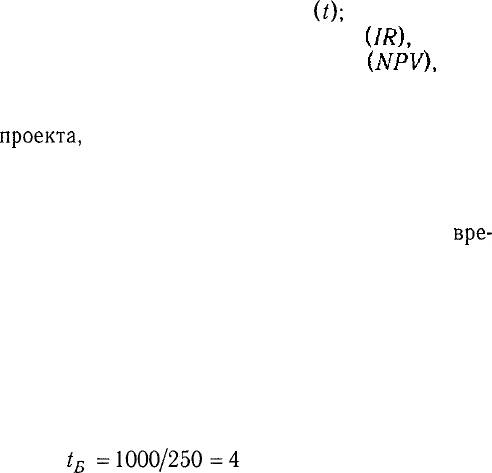

а) расчет срока окупаемости инвестиций

(t);

б) расчет индекса рентабельности инвестиций

в) определение чистого приведенного эффекта

г) определение внутренней нормы доходности (IRR),

д) расчет средневзвешенного срока жизненного цикла инве-

стиционного

проекта,

т.е. дюрации (D).

В основу этих методов положено сравнение объема предпо-

лагаемых инвестиций и будущих денежных поступлений. Пер-

вые два могут базироваться как на учетной величине денежных

поступлений, так и на дисконтированных доходах с учетом

вре-

менной компоненты денежных потоков.

Первый метод оценки эффективности инвестиционных

проектов заключается в определении срока, необходимого для

того, чтобы инвестиции окупили себя. Он является наиболее

простым и по этой причине наиболее распространенным.

Если доходы от проекта распределяются равномерно по годам

(проект Б), то срок окупаемости инвестиций определяется деле-

нием суммы инвестиционных затрат на величину годового дохода:

t

B

=1000/250=4

года.

Глава 23. Анализ инвестиционной деятельности 589

При неравномерном поступлении доходов (проект А) срок

окупаемости определяют прямым подсчетом числа лет, в тече-

ние которых доходы возместят инвестиционные затраты в про-

ект, т.е. доходы сравняются с расходами.

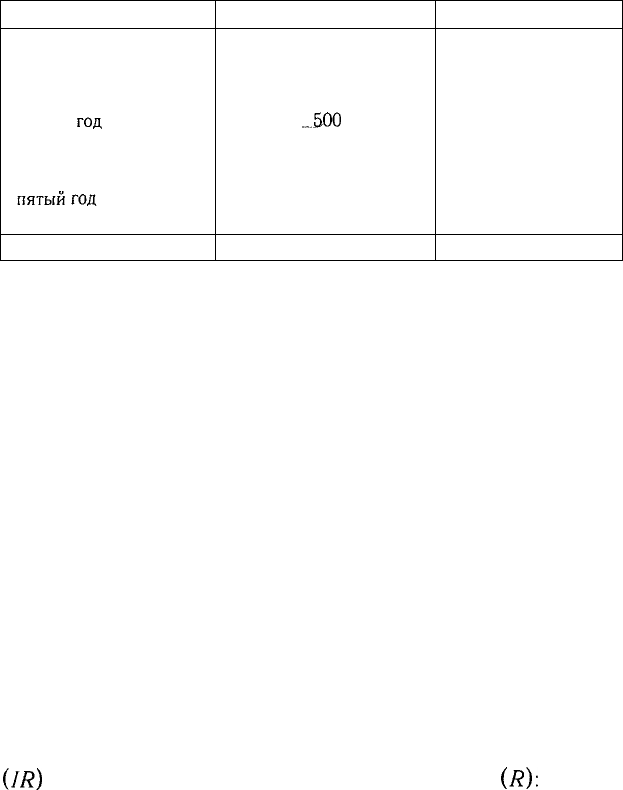

Пример 1.

Стоимость, тыс. руб.

Прибыль, тыс. руб.:

первый год

второй

год

третий год

четвертый год

пятый

год

шестой год

Всего

Проект А

1000

500

...500

100

50

50

—

1200

Проект Б

1000

250

250

250

250

250

250

1500

Проекты А и Б требуют инвестиций по 1000 тыс. руб. каж-

дый. Проект А обеспечивает прибыль 500 тыс. руб. в течение

первых двух лет, после чего доходы резко снижаются. От про-

екта Б доходы поступают равномерно по 250 тыс. руб. на про-

тяжении шести лет. Из этого следует, что инвестиции в пер-

вый проект окупятся за два года, а во второй — за четыре

года. Исходя из окупаемости, первый проект более выгодный,

чем второй.

Следует заметить при этом, что срок окупаемости инвести-

ций может быть использован только как вспомогательный по-

казатель. Недостатком данного метода является то, что он не

учитывает разницу в доходах по проектам, получаемых после

периода окупаемости. Если исходить только из срока окупае-

мости инвестиций, то нужно инвестировать проект А. Однако

здесь не учитывается то, что проект Б обеспечивает значи-

тельно большую сумму прибыли. Следовательно, оценивая эф-

фективность инвестиций, надо принимать во внимание не

только сроки их окупаемости, но и доход на вложенный капи-

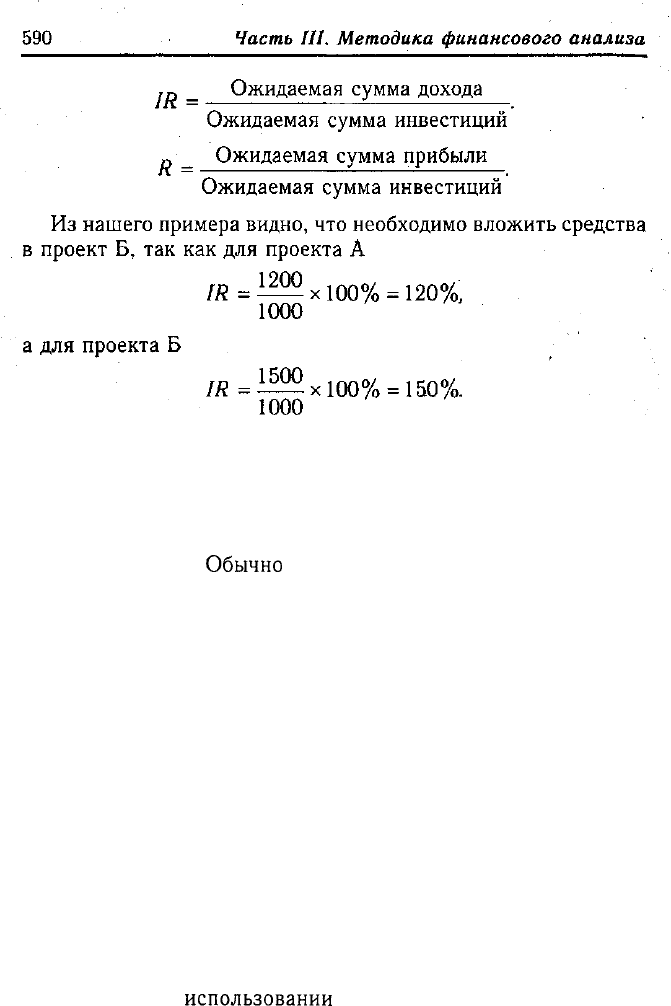

тал, для чего рассчитывается индекс рентабельности

(IR)

и уровень рентабельности инвестиций

(/?):

Однако и этот показатель, рассчитанный на основании учет-

ной величины доходов, имеет свои недостатки: он не учитывает

распределения притока и оттока денежных средств по годам и

временную стоимость денег. В рассматриваемом примере де-

нежные поступления на четвертом году имеют такой же вес,

как и на первом.

Обычно

же руководство предприятия отдает

предпочтение более высоким денежным доходам в первые годы.

Поэтому оно может выбрать проект А, несмотря на его более

низкую норму прибыли. Сегодняшние деньги всегда дороже бу-

дущих, и не только по причине инфляции. Если инвестор полу-

чит доход сегодня, то он может пустить их в оборот, к примеру,

положить в банк на депозит, и заработать определенную сумму

в виде банковского процента. Если же этот доход он получит

через несколько лет, то он теряет такую возможность.

Поэтому более научно обоснованной является оценка

эффективности инвестиций, основанная на методах нара-

щения (компаундирования) или дисконтирования денеж-

ных поступлений, учитывающих изменение стоимости де-

нег во времени, неравноценность современных и будущих

благ.

Сущность метода компаундирования состоит в опре-

делении суммы денег, которую будет иметь инвестор в конце

операции. При

использовании

этого метода исследование де-