Савицкая Г.В. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

Глава 21. Анализ размещения капитала

551

точном денежном потоке происходит потеря реальной стоимости

временно свободных денежных средств в результате инфляции;

теряется часть потенциального дохода от недоиспользования

денежных средств в операционной или инвестиционной дея-

тельности; замедляется оборачиваемость капитала в результате

простоя денежных средств.

Наличие избыточного денежного потока на протяже-

нии длительного времени может быть результатом неправиль-

ного использования оборотного капитала.

Чтобы деньги работали на предприятие, необходимо их пус-

кать в оборот с целью получения прибыли:

расширять свое производство, прокручивая их в цикле обо-

ротного капитала;

обновлять основные фонды, приобретать новые технологии;

инвестировать в доходные проекты других хозяйствующих

субъектов с целью получения выгодных процентов;

досрочно погасить кредиты банка и другие обязательства

с целью уменьшения расходов по обслуживанию долга и т.д.

Дефицит денежных средств приводит к росту просрочен-

ной задолженности предприятия по кредитам банку, поставщи-

кам, персоналу по оплате труда, в результате чего увеличивает-

ся продолжительность финансового цикла и снижается рента-

бельность капитала предприятия.

Уменьшить дефицит

денежного

потока можно за счет меро-

приятий, способствующих ускорению поступления денежных

средств и замедлению их выплат. Ускорить поступление де-

нежных средств можно путем перехода на полную или частич-

ную предоплату продукции покупателями, сокращения сроков

предоставления им товарного кредита, увеличения ценовых

скидок при продажах за наличный расчет, применения мер для

ускорения погашения просроченной дебиторской задолженно-

сти (учета векселей, факторинга и т.д.), привлечения кредитов

банка, продажи или сдачи в аренду неиспользуемой части ос-

новных средств, дополнительной эмиссией акций с целью уве-

личения собственного капитала и т.д.

Замедление выплаты денежных средств достигается за

счет приобретения долгосрочных активов на условиях лизинга,

552

Часть HI. Методика финансового анализа

переоформления краткосрочных кредитов в долгосрочные, уве-

личения сроков предоставления предприятию товарного креди-

та по договоренности с поставщиками, сокращения объемов ин-

вестиционной деятельности и др.

В процессе анализа необходимо изучить динамику остатков

денежной наличности на счетах в банке и продолжительность

нахождения капитала в данном виде активов.

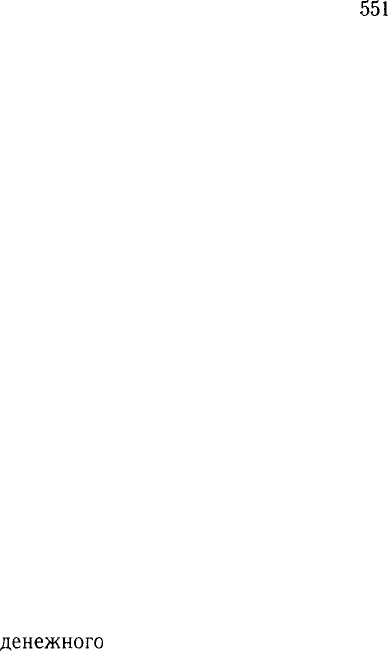

Период нахождения капитала в денежной налично-

сти определяется следующим образом:

Средние остатки денежной наличности, тыс. руб.

Сумма кредитовых оборотов по счетам денежных

средств, тыс. руб.

Продолжительность нахождения капитала в свобод-

ной денежной наличности на счетах в банке, дни

Прошлый

год

2800

78 750

12,8

Отчетный

год

3471

104 130

12

На основании приведенных данных можно сделать вывод,

что за отчетный год период нахождения капитала в денежной

наличности уменьшился на

0,8

дня, что следует оценить поло-

жительно. При отсутствии наличия просроченных платежей

это свидетельствует об организации более планомерного посту-

пления и расходования денежных средств, т.е. о лучшей сба-

лансированности денежных потоков.

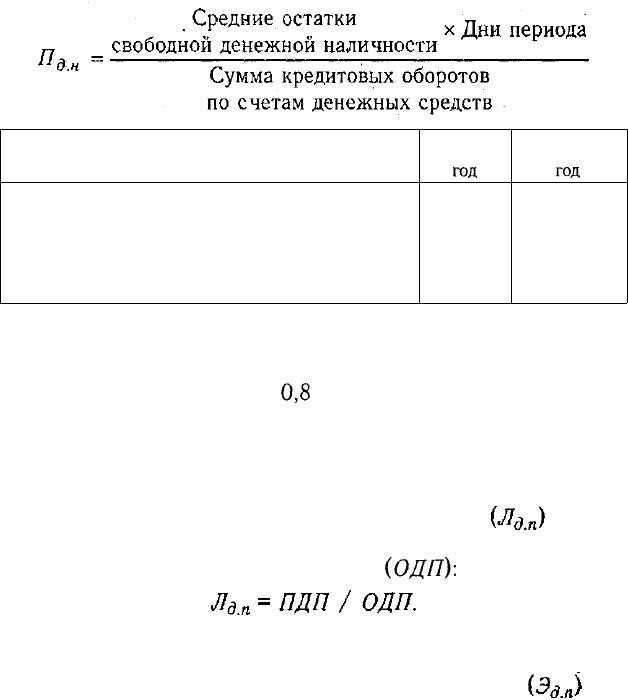

Коэффициент ликвидности денежного потока опреде-

ляется отношением положительного денежного потока (ПДП)

к отрицательному денежному потоку

(ОДП):

Необходимо также определить эффективность денежного

потока предприятия. Для этого рассчитывается и анализирует-

ся коэффициент эффективности денежного потока как

Глава 21. Анализ размещения капитала 553

отношение чистого денежного потока

(ЧДП)

к отрицательному

денежному потоку

(ОДП):

Эти показатели могут быть дополнены рядом частных пока-

зателей: коэффициентом рентабельности использования сво-

бодного денежного остатка в краткосрочных финансовых вло-

жениях (отношение полученных процентных доходов к сумме

краткосрочных финансовых вложений), коэффициентом рента-

бельности накапливаемых инвестиционных ресурсов в долго-

срочных финансовых вложениях (отношение полученного дохо-

да в виде дивидендов или процентов к сумме долгосрочных фи-

нансовых инвестиций) и т.д.

Таким образом, мы уже знаем, каким имуществом распола-

гает анализируемое предприятие. Мы также изучили состав и

качество наиболее существенных активов предприятия, от на-

личия и состояния которых во многом зависят конечные ре-

зультаты его деятельности и финансовое состояние. А сейчас

нужно рассмотреть, насколько интенсивно и эффективно ис-

пользуется капитал предприятия.

Глава 22

Показатели эф-

фективности и

интенсивности

использования

капитала. Мето-

дика их расчета

и анализа.

Факторный

анализ рента-

бельности со-

вокупного капи-

тала

Анализ обора-

чиваемости ка-

питала.

Оценка эффек-

тивности ис-

пользования

заемного капи-

тала. Эффект

финансового

рычага.

АНАЛИЗ ЭФФЕКТИВНОСТИ И

ИНТЕНСИВНОСТИ

ИСПОЛЬЗОВАНИЯ КАПИТАЛА

ПРЕДПРИЯТИЯ

22.1. Показатели эффективности

и интенсивности использования

капитала. Методика их расчета

и анализа

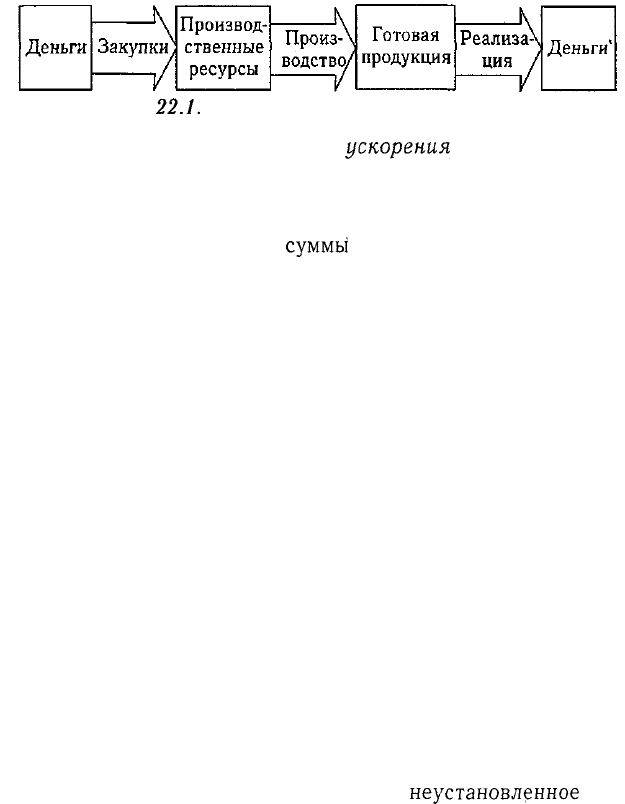

Бизнес в любой сфере деятельности

на-

чинается с определенной суммы денежной

наличности, за счет которой приобретает-

ся необходимое количество ресурсов, ор-

ганизуется процесс производства и сбыт

продукции. Капитал в процессе своего дви-

жения проходит последовательно три ста-

дии кругооборота: заготовительную, произ-

водственную и сбытовую (рис. 22.1).

На первой стадии предприятие приоб-

ретает необходимые ему основные фонды,

производственные запасы, на второй —

часть средств в форме запасов поступает

в производство, а часть используется на

оплату труда работников, выплату нало-

гов, платежей по социальному страхова-

нию и другие расходы. Заканчивается она

выпуском готовой продукции. На треть-

ей стадии

готовая

продукция реализует-

ся, и на счет предприятия поступают де-

нежные средства, причем, как правило,

больше первоначальной суммы на величи-

ну полученной прибыли от бизнеса. Сле-

довательно, чем быстрее капитал сделает

кругооборот, тем больше предприятие по-

лучит и реализует продукции при одной и

той же сумме капитала за определенный

Глава 22. Анализ эффективности использования капитала 555

отрезок времени. Задержка движения средств на любой стадии

ведет к замедлению оборачиваемости капитала, требует допол-

нительного вложения средств и может вызвать значительное

ухудшение финансового состояния предприятия.

Рис.

22.1.

Стадии кругооборота капитала

Достигнутый в результате

ускорения

оборачиваемости

эффект выражается в первую очередь в увеличении выпуска

продукции без дополнительного привлечения финансовых ре-

сурсов. Кроме того, за счет ускорения оборачиваемости капита-

ла происходит увеличение

суммы"

прибыли, так как обычно

к исходной денежной форме он возвращается с приращением.

Если производство и реализация продукции являются убыточ-

ными, то ускорение оборачиваемости средств ведет к ухудше-

нию финансовых результатов и "проеданию" капитала. Из ска-

занного следует, что нужно стремиться не только к ускорению

движения капитала на всех стадиях кругооборота, но и к его

максимальной отдаче, которая выражается в увеличении сум-

мы прибыли на один рубль капитала. Повышение доходности

капитала достигается рациональным и экономным использова-

нием всех ресурсов, недопущением их перерасхода, потерь на

всех стадиях кругооборота. В результате капитал вернется к сво-

ему исходному состоянию в большей сумме, т.е. с прибылью.

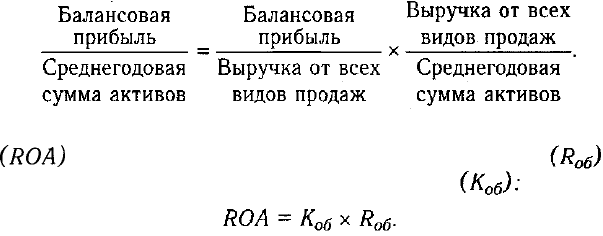

Таким образом, эффективность использования сово-

купного капитала характеризуется его доходностью

(рентабельностью) — отношением суммы балансовой при-

были к среднегодовой сумме совокупного капитала.

Определяют также рентабельность операционного капи-

тала, непосредственно задействованного в основной (опера-

ционной) деятельности предприятия (отношение прибыли от

реализации продукции и услуг к среднегодовой его величине).

В состав операционного капитала не включают основные сред-

ства непроизводственного назначения,

неустановленное

обо-

рудование, остатки незаконченного капитального строитель-

556 Часть III. Методика финансового анализа

ства, долгосрочные и краткосрочные финансовые вложения,

ссуды для работников предприятия и т.д.

Для характеристики интенсивности использования

капитала рассчитывается коэффициент его оборачивае-

мости (отношение выручки от реализации продукции к средне-

годовой стоимости капитала).

Взаимосвязь между показателями рентабельности совокуп-

ного капитала и его оборачиваемости выражается следующим

образом:

Иными словами, рентабельность совокупных активов

(ROA)

равна произведению рентабельности продаж и

коэффициента оборачиваемости капитала

Эти показатели в зарубежных странах применяются в качест-

ве основных при оценке финансового состояния и деловой ак-

тивности предприятия. Рентабельность капитала, характеризую-

щая соотношение прибыли и его величины, использованной для

получения этой прибыли, является одним из наиболее ценных и

наиболее широко используемых показателей эффективности

деятельности субъекта хозяйствования. Этот показатель позво-

ляет аналитику сравнить его значение с тем, которое было бы

при альтернативном использовании капитала. Он используется

для оценки качества и эффективности управления предприяти-

ем; оценки способности предприятия получать достаточную при-

быль на инвестиции; прогнозирования величины прибыли.

Основная концепция расчета рентабельности довольно про-

стая, однако существует много точек зрения относительно ин-

вестиционной базы данного показателя.

Прибыль на общую сумму активов, по мнению Л.А. Берн-

стайна, наилучший показатель, отражающий эффективность

деятельности предприятия. Он характеризует доходность всех

Глава 22. Анализ эффективности использования капитала 557

активов, вверенных руководству, независимо от источника их

формирования.

В ряде случаев при расчете

ROA

из общей суммы активов ис-

ключают непроизводственные активы (избыточные основные

средства и запасы, нематериальные активы, расходы будущих

периодов и др.). Это исключение делают для того, чтобы не воз-

лагать на руководство ответственность за получение прибыли на

активы, которые явно этому не способствуют. Данный подход,

как считает Л.А. Бернстайн, полезен при использовании

ROA

в качестве инструмента внутреннего управления и контроля и

не годится для оценки эффективности предприятия в целом. Ак-

ционеры и кредиторы вверяют свои средства руководству пред-

приятия не для того, чтобы оно вкладывало их в активы, которые

не приносят прибыли. Если же есть причины, чтобы вложить ка-

питал в такие активы, то нет повода исключать их из инвестици-

онной базы при расчете

ROA.

Существуют разные мнения и о том, следует ли амортизи-

руемое имущество (основные средства, нематериальные акти-

вы, малоценные предметы) включать в инвестиционную базу

при расчете

ROA

по первоначальной или остаточной стоимо-

сти? Несомненно, если оценивается эффективность только ос-

новного капитала, то среднегодовая сумма амортизируемого

имущества может приниматься в расчет по первоначальной

стоимости. Если же оценивается эффективность всего совокуп-

ного капитала, то стоимость амортизируемых активов надо при-

нимать в расчет по остаточной стоимости, поскольку сумма на-

численной амортизации находит отражение по другим статьям

баланса (остатки свободной денежной наличности, незавер-

шенного производства, готовой продукции, расчеты с дебитора-

ми по неоплаченной продукции).

В качестве инвестиционной базы при расчете рентабельности

капитала используют также "Собственный капитал + Долго-

срочные заемные средства". Она отличается от базы "Общая

сумма активов" тем, что из нее исключаются оборотные активы,

сформированные за счет краткосрочных заемных средств. Такой

подход, по нашему мнению, является не совсем правомерным.

Поскольку в расчет принята не вся инвестиционная база (из нее

исключена довольно существенная часть), то исчисленный та-

558 Часть III. Методика финансового анализа

ким образом уровень рентабельности будет явно завышенным

и

не имеет никакого смысла ни с теоретической, ни с практиче-.

ской стороны. Если денежные ресурсы, и собственные и заем-

ные, как долгосрочного, так и краткосрочного характера

слились

в единый поток и находятся на всех стадиях кругооборота, то,

как можно выделить ту часть прибыли, которая заработана с по-

мощью только долгосрочных или только краткосрочных вложе-

ний капитала. Соотносить же всю заработанную прибыль

только

с частью вложенного капитала экономически неправомерно.

При расчете рентабельности капитала в качестве

инвестицией-,

ной базы может быть использована среднегодовая стоимость

соб-,

ственного (акционерного) капитала. Но в данном случае в

расчет

берут прибыль за вычетом налогов и процентов по обслужива-,

нию долга, а также дивидендов по привилегированным

акциям;,

Называется этот показатель "рентабельность собственного капи-

тала" (ROE). Сравнение величины данного показателя с величи-

ной рентабельности всего капитала

(ROA)

показывает влияние

заемного капитала на прибыль собственника.

Второй вопрос, который возникает при определении рента-

бельности капитала, — какую прибыль брать в расчет: балансо-

вую (валовую), прибыль от реализации продукции или чистую

прибыль. В данном случае также надо учитывать инвестицион-

ную базу капитала.

Если определяем рентабельность всех активов, то в расчет

принимается вся балансовая прибыль, которая включает в себя

прибыль от реализации продукции, имущества и внереализаци-

онные результаты (доходы от долгосрочных и краткосрочных

финансовых вложений, от участия в совместных предприятиях

и прочих финансовых операций). Соответственно и выручка

при определении оборачиваемости всех активов должна вклю-

чать в себя не только сумму от реализации продукции, но и вы-

ручку от реализации имущества, ценных бумаг и т.д.

Для расчета рентабельности операционного капитала в ос-

новной деятельности берется прибыль только от реализации

продукции, работ и услуг, а в качестве инвестиционной базы —

сумма активов за вычетом долгосрочных и краткосрочных фи-

нансовых вложений, неустановленного оборудования, остатков

незаконченного капитального строительства и т.д.

Глава 22. Анализ эффективности использования капитала 559

При определении уровня рентабельности собственного капи-

тала учитывается чистая прибыль без финансовых расходов по

обслуживанию заемного капитала.

22.2. Факторный анализ рентабельности совокупного

и операционного капитала

Факторная модель рентабельности совокупного капи-

тала. Методика расчета влияния факторов на измене-

ние ее уровня.

В процессе анализа необходимо изучить динамику показате-

лей рентабельности капитала, установить тенденции их изме-

нения, провести межхозяйственный сравнительный анализ их

уровня с целью более полной оценки эффективности работы

предприятия. После этого следует провести факторный анализ

изменения уровня данных показателей, который поможет вы-

явить сильные и слабые стороны предприятия.

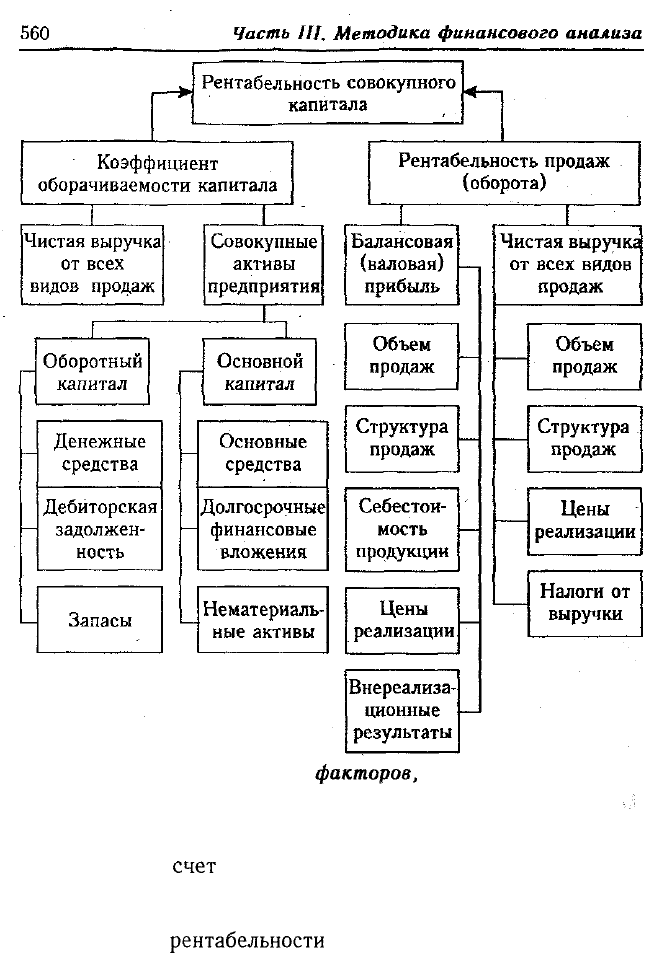

Связь между рентабельностью капитала, прибыльностью

продукции и оборачиваемостью капитала и факторов, форми-

рующих их уровень, показана на рис. 22.2.

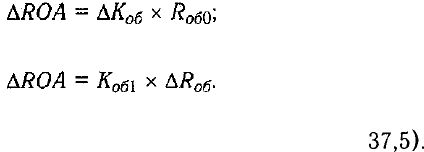

Расчет влияния факторов первого порядка на изменение

уровня рентабельности совокупного капитала можно произве-

сти методом абсолютных разниц:

коэффициента оборачиваемости

рентабельности оборота

Данные, приведенные в табл. 22.1, показывают, что доход-

ность капитала за отчетный год выросла на 2,5% (40 -

37,5).

В связи с ускорением оборачиваемости капитала она возросла

на 3,3%, а за счет некоторого снижения уровня рентабельно-

сти оборота уменьшилась на 0,8%.

Далее необходимо проанализировать эффективность ис-

пользования операционного капитала, обслуживающего про-

цесс основной деятельности предприятия.

Рис. 22.2. Взаимосвязь факторов, формирующих

рентабельность совокупного капитала

..•:

Как видно из табл. 22.2, доходность операционного капитала

повысилась за

счет

ускорения его оборачиваемости и снизи-

лась за счет рентабельности продаж.

При внутреннем анализе более подробно изучаются причи-

ны изменения

рентабельности

продаж (см. параграф 17.6). Ее

уровень можно увеличить за счет сокращения затрат или повы-

шения цен. Однако при росте цен возможно снижение спроса