Савицкая Г.В. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

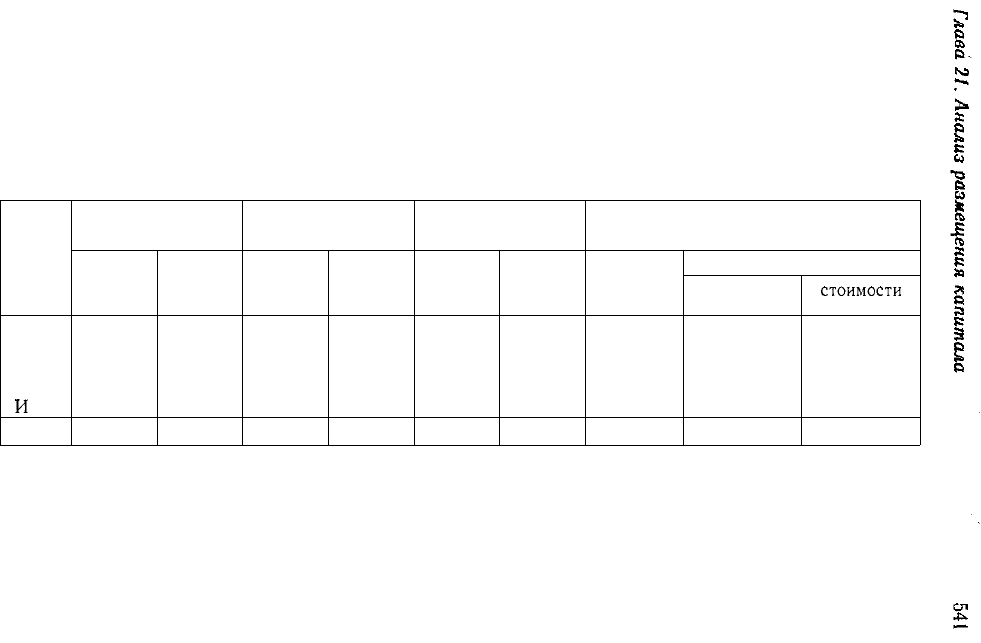

Таблица 21.5

Анализ состояния производственных запасов

Вид

запа-

сов

А

В

С

И

т.д.

Итого

Масса, т

на на-

чало

года

500

350

180

—

на ко-

нец

года

520

330

188

—

Цена, руб.

на на-

чало

года

2500

3200

1250

—

на ко-

нец

года

3000

4000

1500

—

Остаток запасов,

тыс. руб.

на на-

чало

года

1250

1120

225

10 000

на ко-

нец

года

1560

1320

282

13 500

Изменение суммы запасов,

тыс. руб.

всего

+310

+200

+57

+3500

в том числе за счет

количества

+50

-64

+ 10

+300

стоимости

+260

+264

+47

+3200

542

Часть III. Методика финансового анализа

Приведенные данные свидетельствуют об ускорении обора-

чиваемости запасов, а следовательно, о повышении деловой ак-

тивности

предприятия.

Замедление оборачиваемости запасов

может произойти за счет накопления излишних, неходовых, за-

лежалых материалов, а также за счет приобретения дополни-

тельных запасов в связи с ожиданием роста темпов инфляции и

дефицита.

Поэтому следует выяснить, нет ли в составе запасов неходо-

вых, залежалых, ненужных материальных ценностей. Это легко

установить по данным складского учета или сальдовым ведомо-

стям. Если по какому-либо материалу остаток большой, а рас-

хода на протяжении года не было или он был

незначительным,

1

то его можно отнести к группе неходовых запасов. Наличие та-

ких материалов говорит о том, что оборотный капитал заморо-

жен на длительное время в производственных запасах, в ре-

зультате чего замедляется его оборачиваемость. Необходимо

изучить причины их образования. Таковыми могут быть: неточ-

ность плановых расчетов, отклонение фактического поступле-

ния материалов от расчетного, отклонение фактического расхо-

да от расчетного.

Для оперативного управления запасами делается более

детальный анализ их оборачиваемости по каждому виду, для

чего их средние остатки нужно разделить на однодневный рас-

ход соответствующего материала.

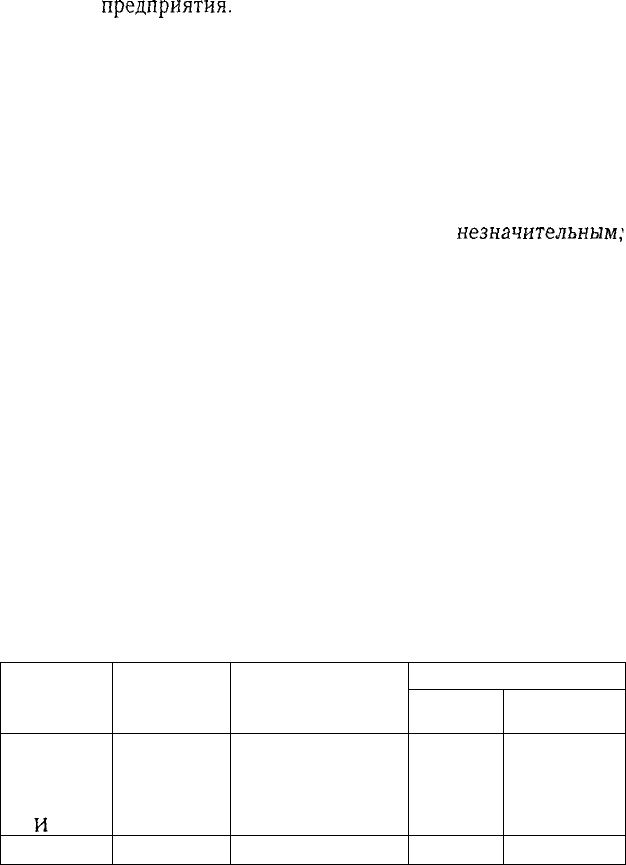

Таблица 21.6

Период оборачиваемости производственных запасов

Вид

запаса

А

В

С

И

т.д.

Итого

Средние

остатки,

тыс. руб.

1400

1220

250

9715

Однодневный

расход материалов,

тыс. руб.

21,875

48,8

0,278

138,8

Запас, дни

по норме

50

30

90

60

фактически

64

25

900

70

Глава 21. Анализ размещения капитала

543

Из табл. 21.6 видно, что фактическая продолжительность

оборота капитала в запасах значительно выше нормативной как

в целом, так и по отдельным видам материалов, а по материалу С

запасы созданы на 2,5 года и превышают нормативные в 10 раз.

Значит, данному предприятию следует более эффективно управ-

лять материальными активами, не допуская образования сверх-

нормативных запасов.

На многих предприятиях

большой

удельный вес в обо-

ротных активах занимает готовая продукция, особенно

в последнее время в связи с конкуренцией, потерей рынков

сбыта, низкой покупательной способностью субъектов хозяйст-

вования и населения, высокой себестоимостью продукции, не-

ритмичностью выпуска и отгрузки и др. Увеличение остатков

готовой продукции

на

складах предприятия приводит также

к длительному замораживанию оборотного капитала, отсутст-

вию денежной наличности, потребности в кредитах и уплаты

процентов по ним, росту кредиторской задолженности постав-

щикам, бюджету, работникам предприятия по оплате труда и

т.д. В настоящее время — это одна из основных причин спада

производства, снижения его эффективности, низкой платеже-

способности предприятий и их банкротства.

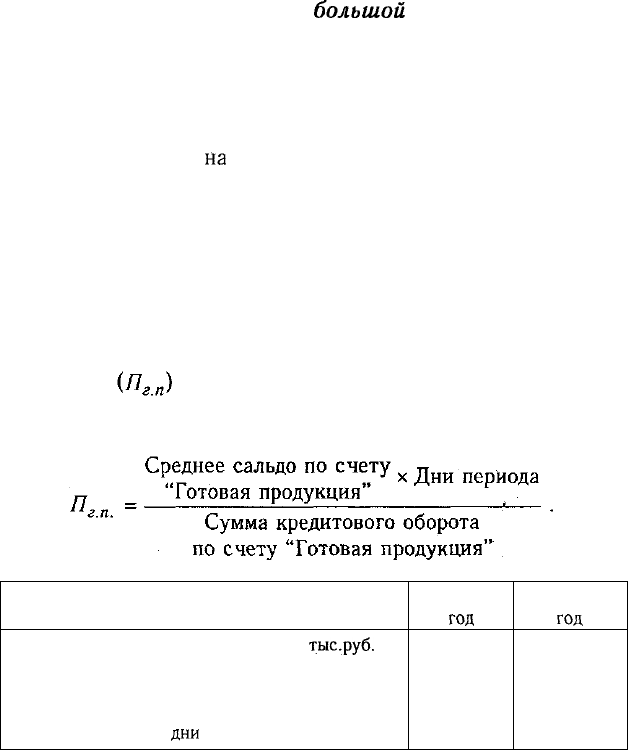

Продолжительность нахождения капитала в готовой

продукции равна времени хранения готовой продукции

на складах с момента поступления из производства до отгрузки

покупателям:

Средние остатки готовой продукции,

тыс.руб.

Себестоимость отгруженной продукции за ана-

лизируемый период, тыс. руб.

Продолжительность оборота средств в остатках

готовой продукции,

дни

Прошлый

год

1917

56 370

12,2

Отчетный

год

2860

80 300

12,8

544 Часть III. Методика финансового анализа

Для анализа состава, длительности и причин образования

сверхнормативных остатков готовой продукции по каждому ее

виду используются данные аналитического и складского учета,

инвентаризации и оперативные сведения отдела сбыта, службы

маркетинга. С целью расширения и поиска новых рынков сбыта

необходимо изучать пути снижения себестоимости продукции,

повышения ее качества и конкурентоспособности, структурной

перестройки экономики предприятия, организации эффектив-

ной рекламы и т.д.

Значительный удельный вес в оборотных активах на

многих предприятиях занимает незавершенное произ-

водство. Увеличение остатков незавершенного производства

может свидетельствовать, с одной стороны, о расширении про-

изводства, а с другой — о замедлении оборачиваемости капита-

ла в связи с увеличением продолжительности производственно-

го цикла.

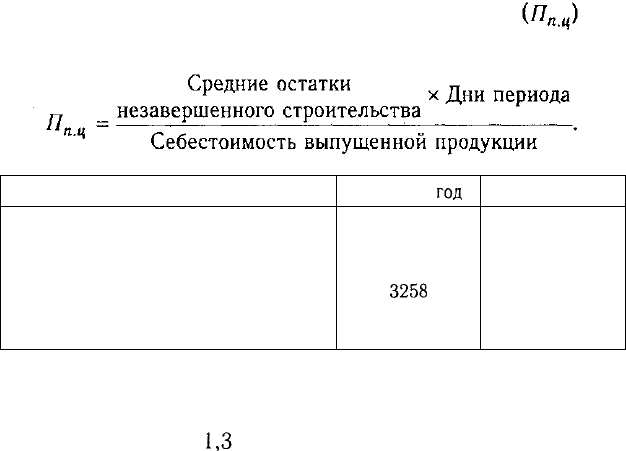

Продолжительность производственного цикла рав-

на времени, в течение которого производится продукция:

Фактическая себестоимость произве-

денной продукции, тыс. руб.

Средние остатки незавершенного про-

изводства, тыс. руб.

Продолжительность производственного

процесса, дни

Прошлый

год

64 340

3258

18,2

Отчетный год

84 168

3942

16,9

На данном предприятии продолжительность нахождения

средств в процессе производства уменьшилась по сравнению

с прошлым годом на

1,3

дня. Необходимо проанализировать так-

же продолжительность процесса производства по каждому виду

продукции и установить факторы ее изменения. Период произ-

водственного цикла зависит от интенсивности, технологии, орга-

Глава 21. Анализ размещения капитала 545

низации производства, материально-технического снабжения и

других факторов. Сокращение его свидетельствует о повышении

деловой активности предприятия.

21.5. Анализ состояния дебиторской задолженности

Причины изменения дебиторской задолженности. Оцен-

ка ее качества и ликвидности. Скорость инкассации де-

биторской задолженности. Убытки от несвоевременного

ее погашения.

Большое влияние на оборачиваемость капитала, вложенного

з оборотные активы, а следовательно, и на финансовое состоя-

ние предприятия оказывает увеличение или уменьшение деби-

торской задолженности.

Резкое увеличение дебиторской задолженности и ее доли

в оборотных активах может свидетельствовать о неосмотри-

тельной кредитной политике предприятия по отношению к по-

купателям, либо об увеличении объема продаж, либо неплате-

жеспособности и банкротстве части покупателей. Сокращение

дебиторской задолженности оценивается положительно, если

это происходит за счет сокращения периода ее погашения. Если

же дебиторская задолженность уменьшается в связи с уменьше-

нием отгрузки продукции, то это свидетельствует о снижении

деловой активности предприятия.

Следовательно, рост дебиторской задолженности не всегда

оценивается отрицательно, а снижение — положительно. Не-

обходимо различать нормальную и просроченную

задолжен-

ность. Наличие последней создает финансовые затруднения,

так как предприятие будет чувствовать недостаток

финансо-

вых ресурсов для приобретения производственных запасов,

выплаты заработной платы и др. Кроме того, замораживание

средств в дебиторской задолженности приводит к замедлению

оборачиваемости капитала. Просроченная дебиторская задол-

женность означает также рост риска непогашения долгов и

уменьшение прибыли. Поэтому каждое предприятие заинтере-

совано в сокращении сроков погашения причитающихся ему

платежей.

18

Зак

2049

546

Часть

III.

Методика финансового анализа

Ускорить платежи можно путем совершенствования расче-

тов, своевременного оформления расчетных документов, пред-

варительной оплаты, применения вексельной формы расчетов

и

т.д.

В процессе анализа нужно изучить динамику, состав,

причины и давность образования дебиторской задолженно-

сти, установить, нет ли в ее составе сумм, нереальных для

взыскания, или. таких, по которым истекают сроки иско-

вой давности (табл. 21.7). Если такие имеются, то необходимо

срочно принять меры по их взысканию (оформление векселей,

обращение в судебные органы и др.). Для анализа дебиторской

задолженности, кроме баланса, используются материалы пер-

вичного

и

аналитического бухгалтерского учета.

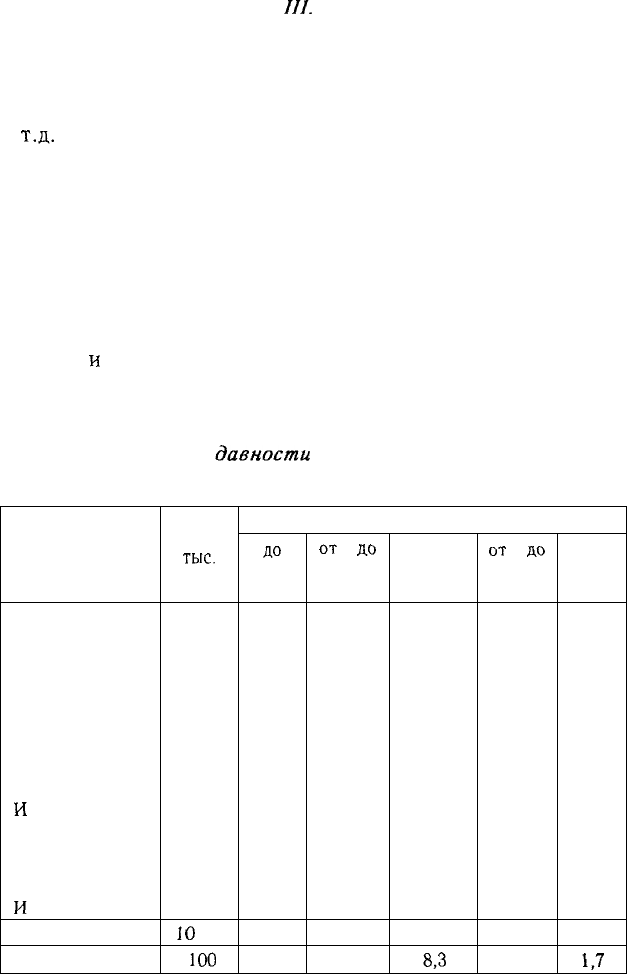

Таблица 21.7

Анализ состава и

давности

образования дебиторской

задолженности.

Вид дебитор-

ской задолжен-

ности

За товары и ус-

луги

В том числе

задолженность

клиентов:

А

В

С

И

т.д.

Векселя к полу-

чению

Прочие дебиторы

И

т.д.

Итого

Удельный вес,%

Сумма,

тыс.

руб.

6700

780

650

170

2200

1450

10

350

100

В том числе

ДО

1 ме-

сяца

4450

620

150

—

1500

1020

6970

67,3

от

1

до

3 меся-

цев

1320

160

320

—

500

280

2100

20,4

от 3

до 6 ме-

сяцев

570

—

180

—

200

90

860

8,3

от

6

до

12 ме-

сяцев

210

—

—

170

30

240

2,3

свы-

ше

года

150

—

—

—

_

30

180

1J

Глава 21. Анализ размещения капитала

547

Работник, занимающийся управлением дебиторской задол-

женностью, должен сосредоточить внимание на наиболее ста-

рых долгах и уделить больше внимания крупным суммам задол-

женности.

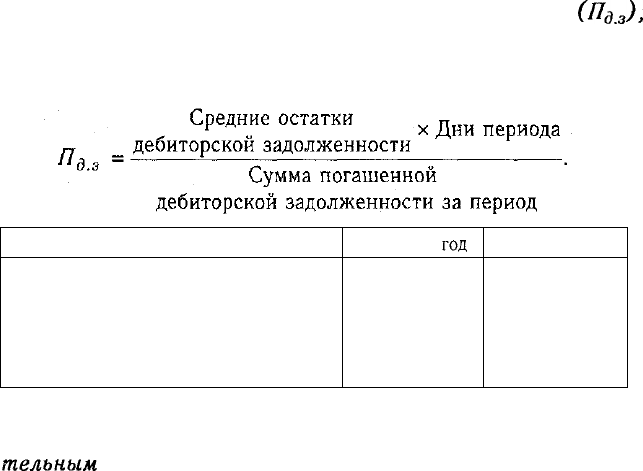

Оценивая состояние оборотных активов, важно изучить каче-

ство и ликвидность дебиторской задолженности и дать обобщаю-

щую характеристику портфеля дебиторской задолженности. Од-

ним из показателей, используемых для этой цели, является пе-

риод оборачиваемости дебиторской задолженности

(Щ

3

),

или период инкассации долгов. Он равен времени между от-

грузкой товаров и получением за них наличных денег от покупа-

телей:

Средние остатки по счетам дебиторов,

тыс. руб.

Сумма погашенной дебиторской задол-

женности, тыс. руб.

Период инкассации долгов, дни

Прошлый

год

5175

51 750

36

Отчетный год

7772

69 950

40

Для характеристики качества дебиторской задолженности оп-

ределяется и такой показатель, как доля резерва по сомни-

тельным,

долгам в общей сумме дебиторской задолженности.

Рост уровня данного коэффициента свидетельствует о снижении

качества последней.

Эти показатели сравнивают в динамике и изучают причины

увеличения продолжительности периода нахождения средств

в дебиторской задолженности (неэффективная система расче-

тов, финансовые затруднения у покупателей, длительный цикл

банковского документооборота и т.д.).

На анализируемом предприятии за отчетный год период инкас-

сации дебиторской задолженности увеличился от 36 до 40 дней,

а доля резерва по сомнительным долгам — от 3 до 5%, что свиде-

тельствует о снижении ее качества.

548

Часть III. Методика финансового анализа

Качество дебиторской задолженности оценивается так-

же удельным весом в ней вексельной формы расчетов, по-

скольку вексель выступает высоколиквидным активом, который

может быть реализован третьему лицу до наступления срока его

погашения. Вексельное обязательство имеет значительно боль-

шую силу, чем обычная дебиторская задолженность. Увеличе-

ние удельного веса полученных векселей в общей сумме деби-

торской задолженности свидетельствует о повышении ее надеж-

ности и

ликвидности.

На данном предприятии доля дебиторской задолженности,

обеспеченная векселями, составляла на начало

года

22,6%

(1500/6615x100), а на конец года — 21,2% (2200/10 350x100),

что также свидетельствует о снижении ее качества.

Особую актуальность проблема неплатежей приобретает в

условиях инфляции, когда происходит обесценивание денег.

Чтобы подсчитать убытки предприятия от несвоевременной оп-

латы счетов дебиторами, необходимо от просроченной дебитор-

ской задолженности вычесть ее сумму, скорректированную на

индекс инфляции за этот срок.

21.6. Анализ остатков и движения денежной

наличности

Роль оптимизации резерва денежной наличности и сба-

лансированности денежных потоков, период оборота де-

нежных средств. Основные пути достижения сбаланси-

рованности денежных потоков.

Управление денежными средствами имеет такое же значе-

ние, как и управление запасами и дебиторской задолженно-

стью. Искусство управления оборотными активами состоит

в том, чтобы держать на счетах минимально необходимую сум-

му денежных средств, которые нужны для текущей оператив-

ной деятельности. Сумма денежных средств, которая необходи-

ма хорошо управляемому предприятию, — это по сути дела

страховой запас, предназначенный для покрытия кратковре-

менной несбалансированности денежных потоков. Она должна

Глава 21. Анализ размещения капитала 549

быть такой, чтобы ее хватало для производства всех первооче-

редных платежей. Поскольку денежные средства, находясь

в кассе или на счетах в банке, не приносят дохода, а их

эквива-

ленты — краткосрочные финансовые вложения с низкой доход-

ностью, их нужно иметь в наличии на уровне безопасного ми-

нимума.

Увеличение или уменьшение остатков денежной наличности

на счетах в банке обусловливается уровнем несбалансирован-

ности денежных потоков, т.е. притоком и оттоком денег. Пре-

вышение притоков над оттоками увеличивает остаток свобод-

ной денежной наличности, и наоборот, превышение оттоков

над притоками приводит к нехватке денежных средств и увели-

чению потребности в кредите.

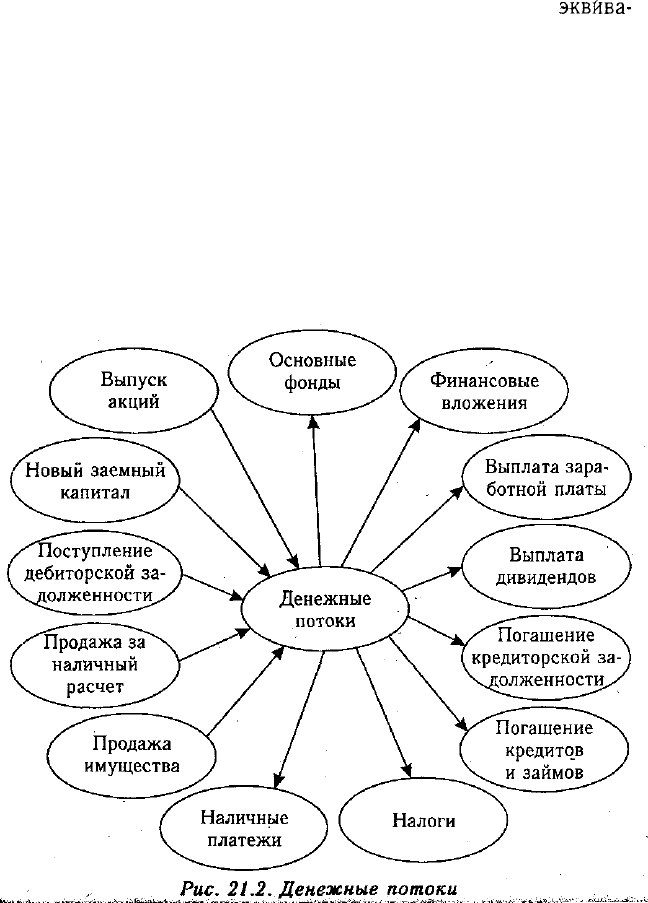

На рис. 21.2 стрелки, направленные внутрь, показывают при-

токи денежных средств, наружу — оттоки.

550 Часть III. Методика финансового анализа

Денежные потоки планируются, для чего составляется план

доходов и расходов по операционной, инвестиционной и финан-

совой деятельности на год с разбивкой по месяцам, а для опера-

тивного управления — и по декадам или пятидневкам. Если

прогнозируется положительный остаток денежных средств на

протяжении довольно длительного времени, то следует преду-

смотреть пути выгодного их использования. В отдельные перио-

ды может возникнуть недостаток денежной наличности. Тогда

нужно спланировать источники привлечения заемных средств.

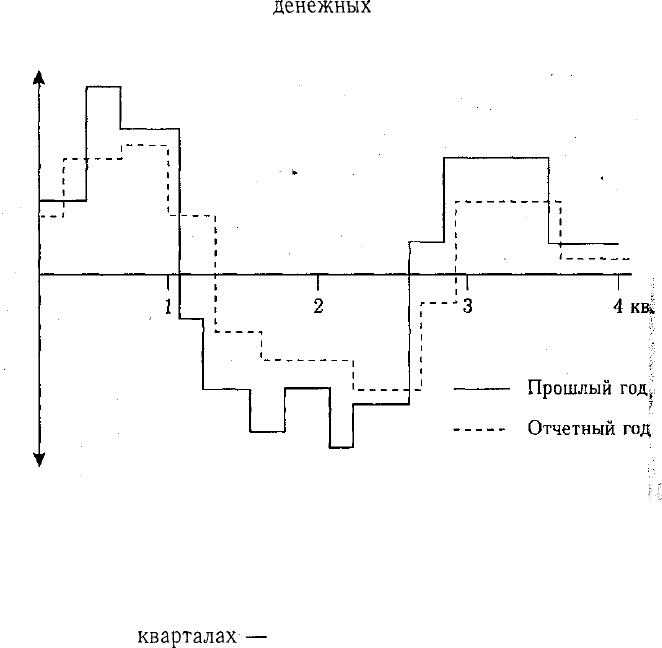

Сбалансированность

денежных

потоков по кварталам года

графически представлена на рис. 21.3.

Рис. 21.3. Сбалансированность денежных потоков

'[

Из рисунка видно, что в отчетном году несколько улучши-

лась сбалансированность денежных потоков, однако основная

ее тенденция сохраняется: в первом и четвертом кварталах на-

блюдается постоянный излишек денежных средств, а во втором

и третьем

кварталах—

недостаток.

Как дефицит, так и избыток денежных ресурсов отрицатель-

но влияют на финансовое состояние предприятия. При избы-