Савицкая Г.В. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

Глава 20. Анализ источников формирования капитала

511

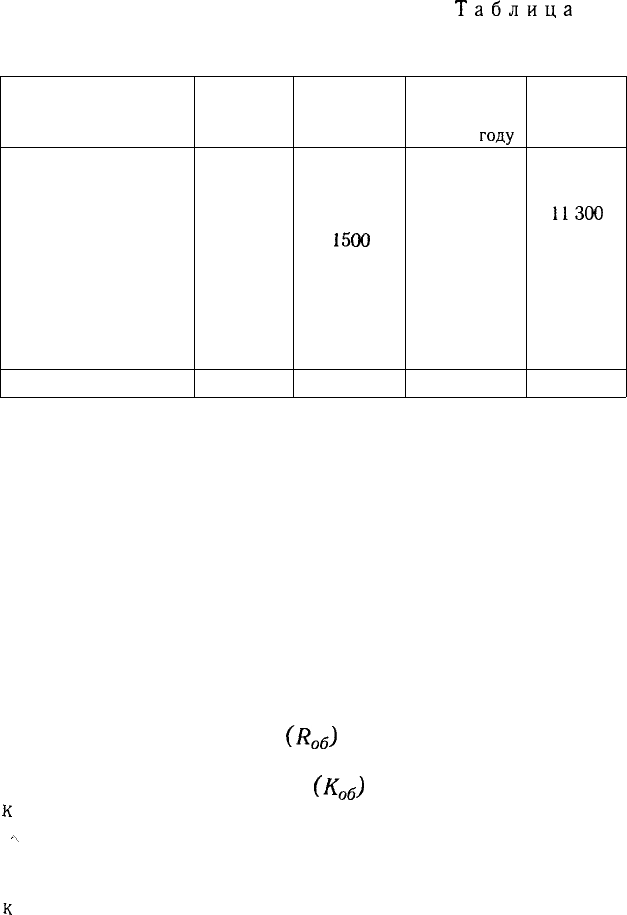

Таблица

20.4

Движение фондов и других средств, тыс. руб.

Показатель

Уставный фонд

Резервный капитал

Добавочный капитал

В том числе фонд пе-

реоценки имущества

Нераспределенная

прибыль

Резерв предстоящих

расходов и платежей

Итого

Остаток

на нача-

ло года

10000

1200

9550

4500

4250

200

25 200

Поступило

(начисле-

но)

за год

—

1265

5500

1500

8950

4080

19 795

Израсходо-

вано в от-

четном

году

—

765

3750

—

6700

3980

15 195

Остаток

на' конец

года

10 000

1700

11300

6000

6500

300

29 800

каких составных частей произошли эти изменения. Очевидно,

что прирост собственного капитала за счет реинвестирования

прибыли и за счет переоценки основных средств будет рассмат-

риваться по-разному при оценке способности предприятия к са-

мофинансированию и наращиванию собственного капитала. Ка-

питализация (реинвестирование) прибыли способствует повы-

шению финансовой устойчивости, снижению себестоимости

капитала, так как за привлечение альтернативных источников

финансирования нужно платить довольно высокие проценты.

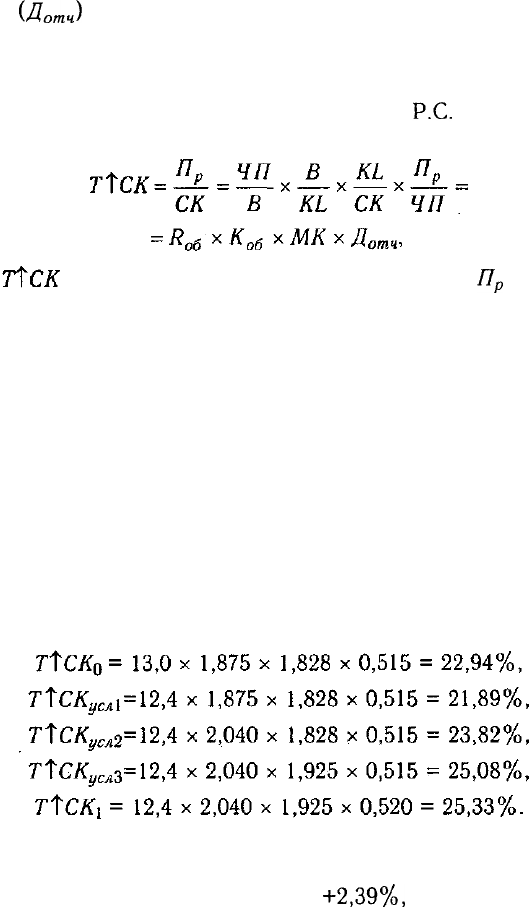

Темпы роста собственного капитала (отношение сум-

мы реинвестированной прибыли к собственному капиталу) за-

висят от следующих факторов:

рентабельности оборота

(R

o

e)

— отношение чистой при-

были к выручке;

оборачиваемости капитала

(К

о

^)

— отношение выручки

к

среднегодовой сумме капитала;

-\

мультипликатора капитала (МК), характеризующего фи-

нансовую активность предприятия по привлечению заемных

средств (отношение среднегодовой суммы валюты баланса

к

среднегодовой сумме собственного капитала);

512 Часть Ш. Методика финансового анализа

доли отчислений чистой прибыли на развитие производ-

ства

(Дотч)

(отношение реинвестированной прибыли к сумме

чистой прибыли).

Для расчета влияния данных факторов на изменение темпов

роста собственного капитала можно использовать следующую

модель, предложенную А.Д. Шереметом и

Р.С.

Сайфулиным

[55]:

где — темп прироста собственного капитала;

П

р

— реин-

вестированная прибыль; СК — собственный капитал; ЧП —

чистая прибыль; В — выручка; KL — общая сумма капитала.

Два первых фактора отражают действие тактической, а два

последних — стратегической финансовой политики. По мне-

нию вышеназванных авторов, правильно выбранная ценовая

политика, расширение рынков сбыта приводят к увеличению

объема продаж и прибыли предприятия, повышению уровня

рентабельности продаж и скорости оборота капитала. В то же

время нерациональная инвестиционная политика может сни-

зить положительный результат первых двух факторов.

Расчет влияния этих факторов можно выполнить одним из

способов детерминированного факторного анализа, используя

данные табл. 20.5.

Расчет произведем способом цепной подстановки:

Общее изменение темпов роста собственного капитала со-

ставляет

25,33 - 22,94 =

+2,39%,

Глава 20. Анализ источников формирования капитала 513

в том числе за счет изменения

рентабельности оборота: 21,89 - 22,94 = -1,05%;

оборачиваемости капитала: 23,82 - 21,89 =+1,93%;

мультипликатора капитала: 25,08 - 23,82 = +1,26%;

доли реинвестированной прибыли

в общей сумме чистой прибыли: 25,33 - 25,08 = +0,25%.

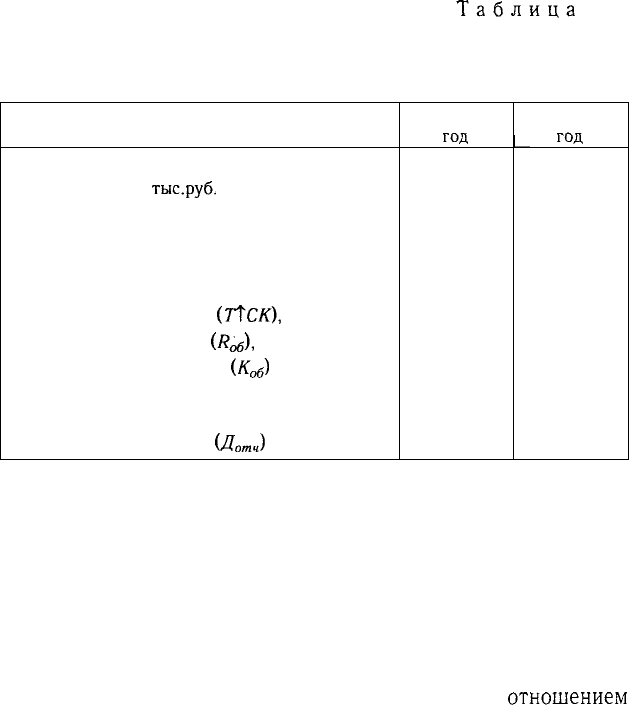

Таблица

20.5

Исходные данные для факторного анализа темпов роста

собственного капитала

Показатели

Реинвестированная прибыль, тыс. руб.

Чистая прибыль,

тыс.руб.

Выручка (нетто) от всех видов продаж

Среднегодовая сумма капитала, тыс.руб.

В том числе собственного капитала, тыс.руб.

Темп прироста собственного капитала за счет

капитализации прибыли

(TtCK),

%

Рентабельность оборота

(Z?^),

%

Оборачиваемость капитала

(Kgg)

Мультипликатор капитала (МК)

Доля реинвестированной прибыли в общей

сумме чистой прибыли

(Д

отч

)

Прошлый

год

5020

9750

75 000

40 000

21 880

22,94

13,00

1,875

1,828

0,515

Отчетный

1_

год

6580

12 650

102 000

50 000

25 975

25,33

12,4

2,04

1,925

0,52

Приведенные данные показывают, что темп прироста собст-

венного капитала выше прошлогоднего в основном из-за ускоре-

ния оборачиваемости и повышения мультипликатора капитала.

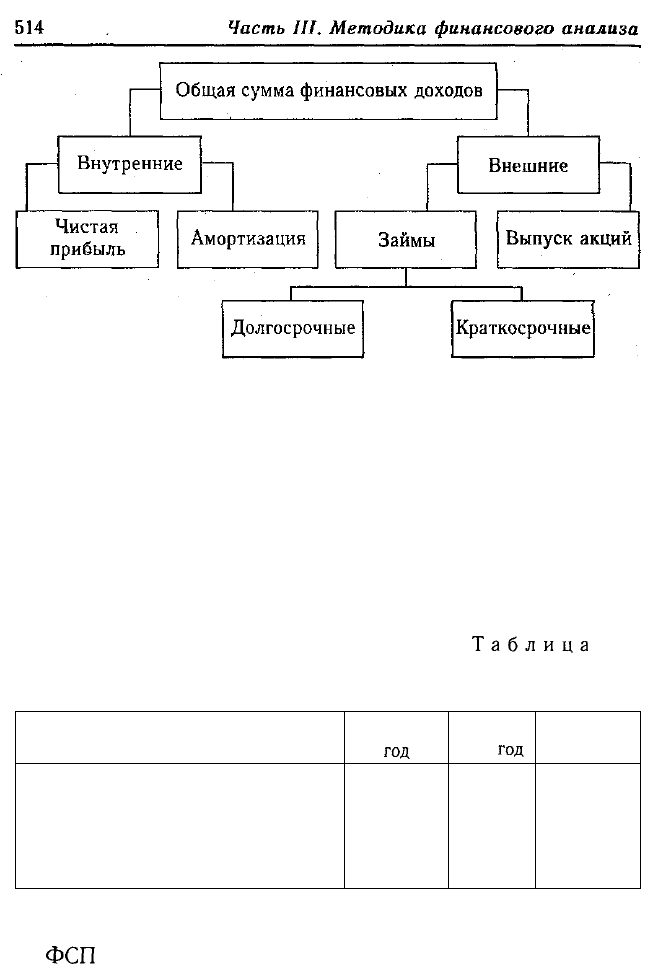

Для оценки структуры формирования капитала предприятия

рассчитывают также коэффициент самофинансирования —

отношение суммы самофинансируемого дохода (реинвестиро-

ванная прибыль + амортизация) к общей сумме внутренних и

внешних источников финансовых доходов (рис. 20.4).

Данный коэффициент можно рассчитать также

отношением

самофинансируемого дохода к добавленной стоимости. Он пока-

зывает степень самофинансирования деятельности предприятия

Рис. 20.4. Источники финансовых доходов предприятия

по отношению к созданному богатству. Можно определить так-

же, сколько самофинансируемого дохода приходится на одного

работника предприятия. Такие показатели в западных странах

рассматриваются как одни из лучших критериев определения

ликвидности и финансовой независимости компании.

Приведенные в табл. 20.6 данные свидетельствуют о том, что

за отчетный год устойчивость финансового состояния анализи-

руемого предприятия повысилась.

Таблица

20.6

Динамика показателей самофинансирования предприятия

Показатель

Коэффициент самофинансирования

Самофинансируемый доход на одного

работника, тыс. руб.

Самофинансируемый доход на рубль

добавленной стоимости, руб.

Прошлый

год

0,58

62,5

0,17

Отчет-

ный

год

0,6

70,0

0,20

Измене-

ние

+0,02

+7,5

+0,03

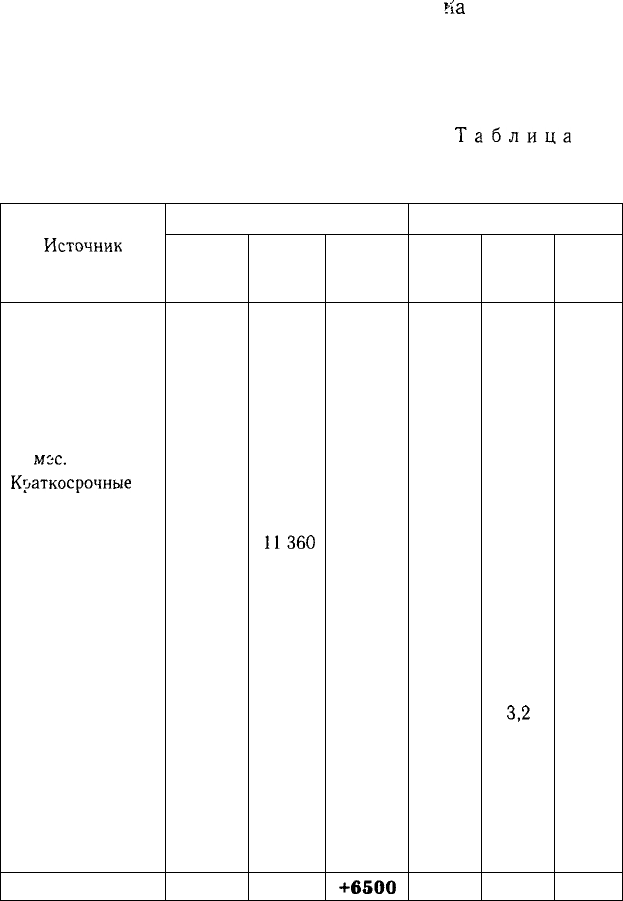

Анализ структуры заемного капитала. Большое влияние

на

ФСП

оказывает состав и структура заемных средств, т.е. соот-

ношение долгосрочных, среднесрочных и краткосрочных финан-

Глава 20. Анализ источников формирования капитала 515

совых обязательств. Из данных табл. 20.7 следует, что за отчет-

ный год сумма заемных средств увеличилась

На

6500 тыс. руб.,

или на 31,7%. Произошли существенные изменения и в струк-

туре заемного капитала: доля банковского кредита уменьши-

лась, а кредиторской задолженности, которая временно исполь-

Таблица

20.7

Динамика структуры заемного капитала

Источник

капитала

Долгосрочные

кредиты

В том числе кре-

диты, подлежа-

щие погашению

более чем через

12

мс-с.

Краткосрочные

кредиты

Кредиторская за-

долженность

В том числе:

поставщикам

векселя к уплате

авансы получен-

ные

персоналу

по оплате труда

органам соцстраха

бюджету

прочим кредито-

рам

Расчеты

по дивидендам

Итого

Сумма, тыс. руб.

на на-

чало

года

5000

5000

8200

7300

4650

450

250

500

180

970

300

20 500

на ко-

нец

года

5300

4500

10 200

11360

7000

700

400

860

250

1350

800

140

27000

изме-

нение

+2000

+4060

+2350

+250

+ 150

+360

+70

+380

+500

+140

+6500

Структура капитала, %

на на-

чало

года

24,4

24,4

40,0

35,6

22,7

2,2

1,2

2,4

0,9

4,7

1,5

1ОО

на ко-

нец

года

19,6

16,6

37,8

42,1

25,9

2,6

1,5

3,2

0,9

5,0

3,0

0,5

1ОО

изме-

нение

-4,8

-7,6

-2,2

+6,5

+3,2

+0,4

+0,3

+0,8

+0,3

+ 1,5

+0,5

—

516 Часть III. Методика финансового

анализа

зуется в обороте предприятия до момента наступления сроков

ее погашения, увеличилась.

Привлечение заемных средств в оборот предприятия —

яв-

ление нормальное. Это содействует временному

улучшению

финансового состояния при условии, что они не замораживают-

ся на продолжительное время в обороте и своевременно возвра-

щаются. В противном случае может возникнуть просроченная

кредиторская задолженность, что в конечном итоге приводит

к выплате штрафов и ухудшению финансового положения. По-

этому в процессе анализа необходимо изучить состав, давность

появления кредиторской задолженности, наличие, частоту и

причины образования просроченной задолженности поставщи-

кам ресурсов, персоналу предприятия по оплате труда,

бюдже-'

ту, определить сумму выплаченных пеней за просрочку плате-

жей. Для этого можно использовать данные отчетной формы

№ 5 "Приложение к балансу", а также данные первичного и

аналитического бухгалтерского учета.

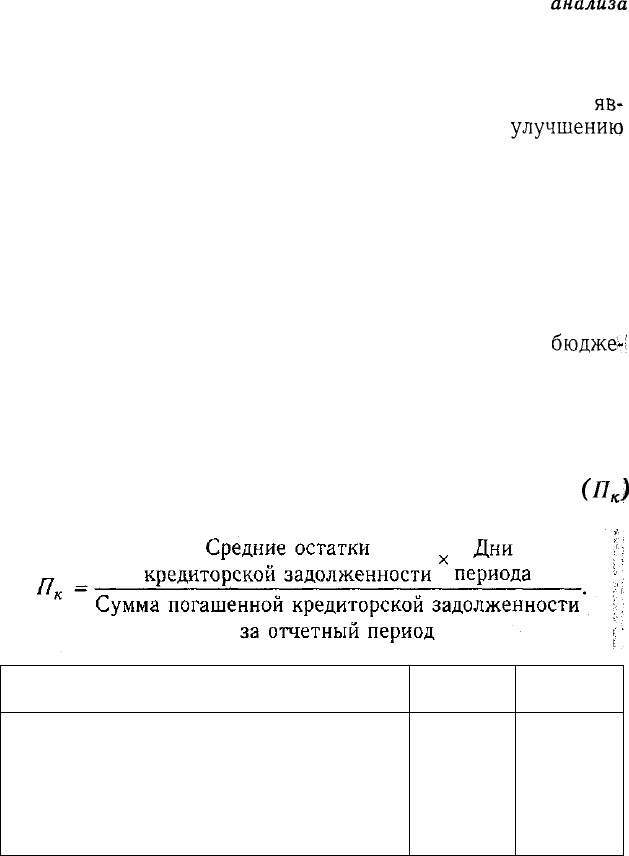

Средняя продолжительность использования креди-

торской задолженности в обороте предприятия

(П

к

)

рассчитывается следующим образом:

Средние остатки кредиторской задолженности,

тыс. руб.

Сумма погашенной кредиторской задолженно-

сти, тыс. руб.

Продолжительность использования кредитор-

ской задолженности, дни

На начало

года

7500

90 000

30

На конец

года

9000

115 700

28

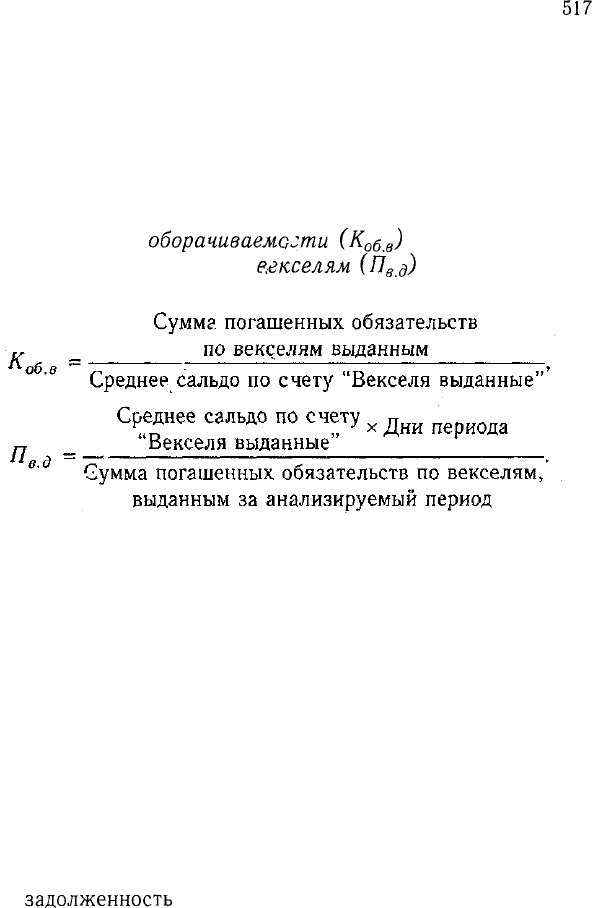

Качество кредиторской задолженности может быть оцене-

но также удельным весом в ней расчетов по векселям. Доля кре-

диторской задолженности, обеспеченная выданными векселями,

в общей ее сумме показывает ту часть долговых обязательств,

Глава 20. Анализ источников формирования капитала

517

несвоевременное погашение которых приведет к протесту вексе-

лей, выданных предприятием, а следовательно, к дополнитель-

ным расходам и утрате деловой репутации. Из табл. 20.7 следу-

ет, что на анализируемом предприятии доля кредиторской задол-

женности поставщикам ресурсов, обеспеченная выданными

векселями, на начало года составляла 9% (450/5100 х 100) и на

конец года — 9% (700/7700 х ЮС).

Коэффициент

оборачиваемости

(К

о

д

д

)

и продолжитель-

ность долга по выданным

векселям

(П

в

д)

рассчитываются

следующим образом:

Фактическое значение продолжительности вексельного дол-

га сравнивают со средними сроками платежей, оговоренных

в векселях, и выясняют причины просрочки платежей по вексе-

лям, а также сумму дополнительно уплаченных санкций.

При анализе долгосрочного заемного капитала, если он

имеется на предприятии, интерес представляют сроки востребо-

вания долгосрочных кредитов, так как от этого зависит стабиль-

ность финансового состояния предприятия (ФСП). Как показы-

вают данные табл. 20.7, предприятию в следующем году предсто-

ит погасить 800 тыс. руб. долгосрочных кредитов, что следует

учитывать при определении его платежеспособности.

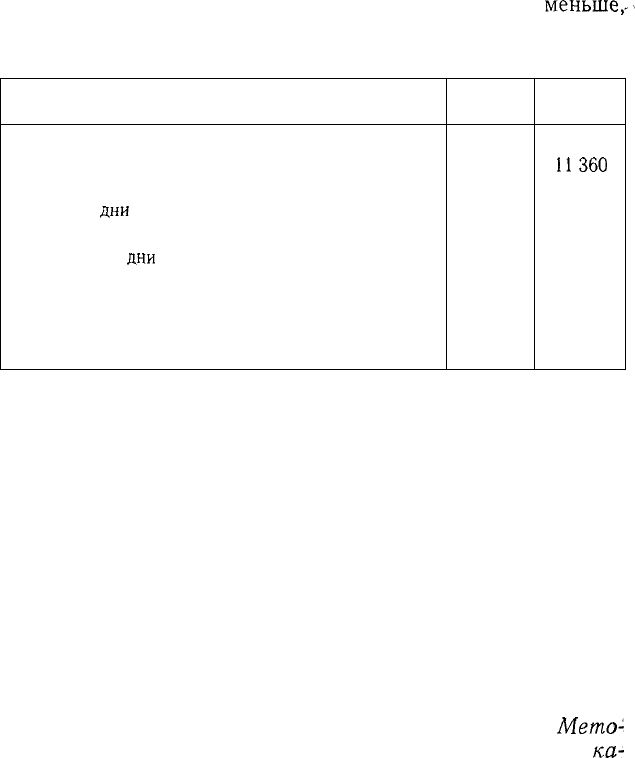

Анализируя кредиторскую задолженность, необходимо учи-

тывать, что она является одновременно источником покрытия

дебиторской задолженности. Поэтому надо сравнить сумму

дебиторской и кредиторской задолженности. Если дебитор-

ская

задолженность

превышает кредиторскую, то это свиде-

тельствует об иммобилизации собственного капитала в деби-

торскую задолженность. На данном предприятии сумма креди-

торской задолженности на начало и на конец года превышает

518 Часть III. Методика финансового анализа

сумму по счетам дебиторов, однако срок ее погашения

меньше,-

чем дебиторской задолженности, что может вызвать несбалан-

сированность денежных потоков.

Сумма дебиторской задолженности, тыс. руб.

Сумма кредиторской задолженности, тыс. руб.

Продолжительность погашения дебиторской задол-

женности,

дни

Продолжительность использования кредиторской за-

долженности,

дни

Приходится дебиторской задолженности на рубль

кредиторской задолженности, руб.

Соотношение периода погашения дебиторской и кре-

диторской задолженности

Начало

года

6615

7300

36

30

0,90

1,2

Конец

года

10 350

11360

40

28

0,91

1,4

Таким образом, анализ структуры собственных и заемных

средств необходим для оценки рациональности формирования

источников финансирования деятельности предприятия и его

рыночной устойчивости. Этот момент очень важен, во-первых,

для внешних потребителей информации (например, банков и

других поставщиков ресурсов) при изучении степени финансо-

вого риска и, во-вторых, для самого предприятия при определе-

нии перспективного варианта организации финансов и выра-

ботке финансовой стратегии.

20.4. Методика оценки стоимости капитала

предприятия и оптимизации его структуры

Понятие и значение оценки стоимости капитала.

Мето-

дика определения стоимости различных источников

ка-

питала и его средневзвешенной цены.

Капитал, как и другие факторы производства, имеет стоимость,

формирующую уровень операционных и инвестиционных затрат.

Стоимость капитала — это есть его цена, которую

предприятие платит за его привлечение из разных ис-

точников.

Глава 20. Анализ источников формирования капитала

519

Поскольку стоимость капитала представляет собой часть при-

были, которую предприятие должно уплатить за использование

сформированного или привлеченного нового капитала для обеспе-

чения процесса производства и реализации продукции, данный

показатель выступает минимальной нормой прибыли от операци-

онной (основной) деятельности. Если рентабельность операцион-

ной деятельности окажется ниже, чем цена капитала, то это при-

ведет к "проеданию" капитала и банкротству предприятия.

Кроме того, стоимость капитала используется в качестве

дисконтной

ставки

в процессе осуществления реального и фи-

нансового инвестирования. Если ставка доходности по инвести-

ционному проекту ниже цены инвестированного капитала, то

такой проект будет убыточным, что также приведет к уменьше-

нию капитала предприятия.

Показатель стоимости капитала предприятия может высту-

пать критерием при оценке эффективности лизинга. Если стои-

мость финансового лизинга превышает стоимость капитала

предприятия, то использование лизинга для формирования ос-

новного капитала невыгодно.

Показатель стоимости заемного капитала используется для

оценки эффекта финансового левериджа, который показывает

прирост рентабельности собственного капитала за счет исполь-

зования заемных средств. Эффект будет положительным, если

цена заемных средств ниже рентабельности инвестированного

капитала в операционные активы.

И, наконец, стоимость капитала является важным измерите-

лем уровня рыночной стоимости акционерных предприятий от-

крытого типа. При снижении стоимости капитала происходит

рост рыночной стоимости предприятия, и наоборот.

Поскольку капитал предприятия формируется за счет раз-

ных источников, в процессе анализа необходимо оценить каж-

дый из них и произвести сравнительный анализ их стоимости.

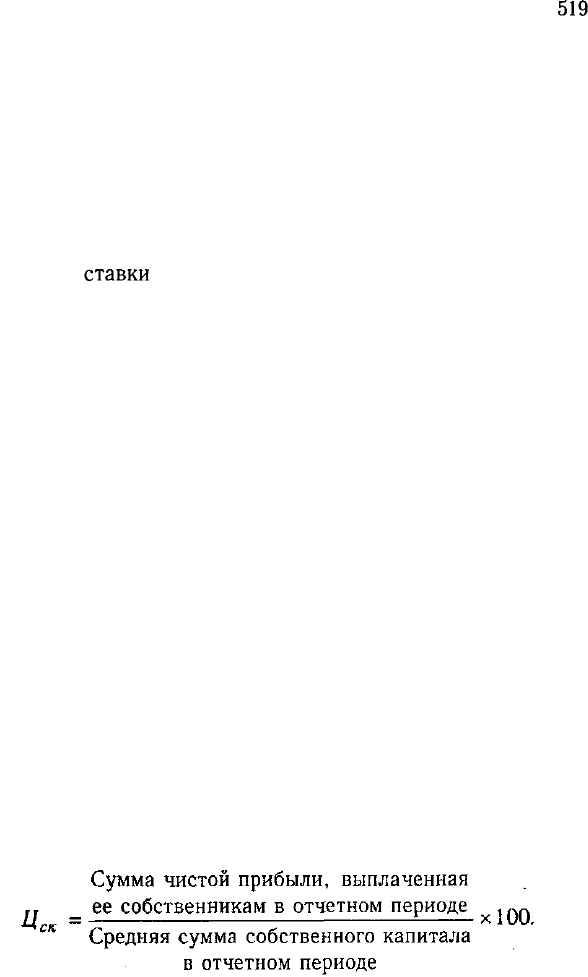

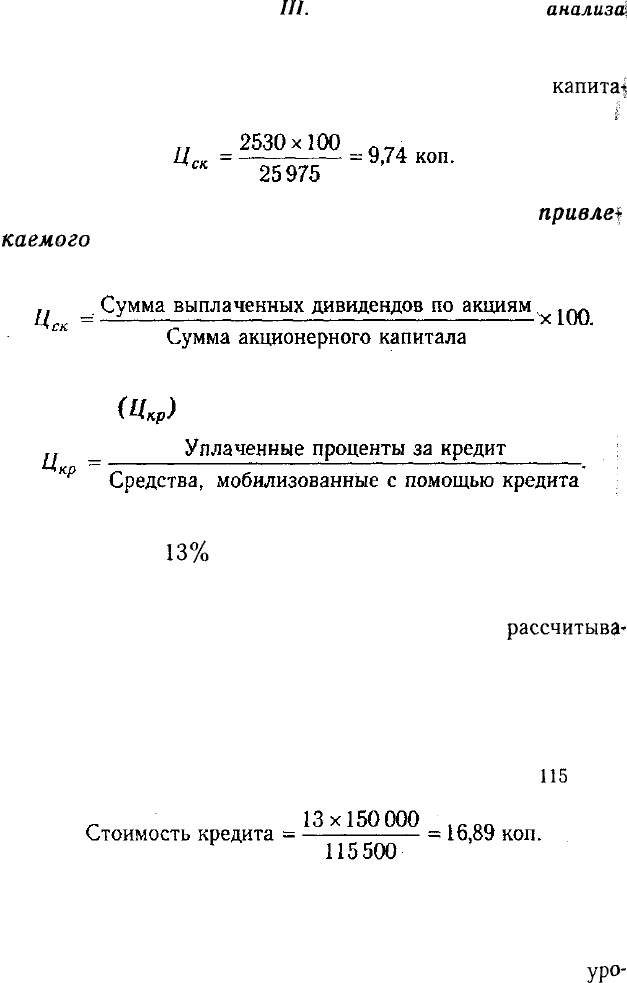

Стоимость собственного капитала, предприятия

в отчетном периоде определяется следующим образом:

520 Часть

111.

Методика финансового

анализа!

В нашем примере акционерам выплачено дивидендов на сум|

му 2530 тыс. руб. Среднегодовая сумма собственного

капита|

ла — 25 975 тыс руб.

I

Для определения стоимости дополнительно

привлек

каемого

капитала за счет эмиссии акций используется

следующий расчет:

Стоимость заемного капитала в виде банковских

кредитов исчисляется следующим образом:

Пример. Предприятие берет кредит в размере 150 000 дол.

на один год под

13%

годовых. Проценты по кредиту банк берет

авансом и требуется обеспечение кредита в размере 10% от его

СуММЫ. - :

Средства, мобилизованные с помощью кредита,

рассчитыва*

ются следующим образом:

Номинальная сумма кредита 150 000

Проценты по кредиту (13%) 19 500

Обеспечение кредита, вносимое на депозитный счет в банке 15 000

Средства, мобилизованные путем кредита

115

500

Нетрудно заметить, насколько действительная цена кредита

больше, указанной в кредитном соглашении.

Если проценты за кредит включаются в себестоимость про-

дукции, то действительная цена кредита будет меньше на

уро-