Савицкая Г.В. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

Глава 20. Анализ источников формирования капитала 491

менений не произошло: часть одного актива заменили на другой.

Предприятие все еще имеет 16 млн руб. активов и 16 млн руб. ,

обязательств. Активы сейчас состоят из стоимости оборудова-

ния (12 млн руб.) и денежной наличности (4 млн руб.), а пасси-

вы — из собственного капитала (10 млн руб.) и кредитов банка

(6 млн руб.).

Актив

Денежные средства

Основные средства

Баланс

Сумма,

тыс.

руб.

4000

12

000

16 000

Пассив

Уставный капитал

Кредиты банка

Баланс

Сумма,

тыс.

руб.

10 000

6000

16 000

Актив

Денежные средства

Основные средства

Нематериальные активы

Баланс

Сумма,

тыс.

руб.

3 500

12 000

500

16000

Пассив

Уставный капитал

Кредиты банка

Баланс

Сумма,

тыс.

руб.

10 000

6 000

.16000

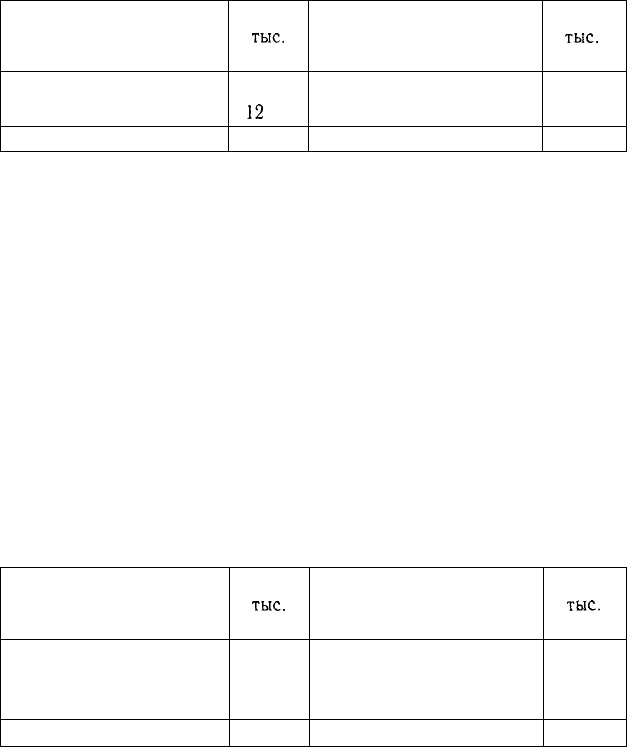

Операция 4. Уплачено за лицензию 500 тыс. руб. Это одно-

разовый платеж, но в крупной сумме. Сразу списать эту сумму

на расходы текущего месяца — значит увеличить себестои-

мость продукции и уменьшить сумму прибыли. Эта сумма отно-

сится на нематериальные активы и будет списываться на произ-

водство постепенно, на протяжении одного года.

Следовательно, в активе добавляется еще одна статья "Нема-

териальные активы" на сумму 500 тыс. руб. и одновременно

уменьшаются на эту же сумму денежные средства предприятия.

Опять изменения произошли только в активе, так как обязатель-

ства в связи с этим хозяйственным актом не изменились. В итоге

предприятие имеет основных средств на сумму 12 млн руб., нема-

териальных активов 500 тыс. руб. и свободных денежных средств

в банке на сумму 3500 тыс. руб., а по пассиву — 16 000 тыс. руб.

обязательств.

492 Часть III. Методика финансового анализа

Операция 5. На оставшиеся деньги закуплены материалы

на сумму 3500 тыс. руб. и в кредит на 2000 тыс. руб. В резуль-

тате этой операции на предприятии появляются материалы на

сумму 5500 тыс. руб., для чего в активе отводим еще одну

стро-

ку. Одновременно покажем уменьшение денег на счете в банке

на сумму 3500 тыс. руб. и обязательства поставщикам в пасси-

ве на сумму 2000 тыс. руб. Баланс предприятия выглядит сле-

дующим образом.

Актив

Денежные средства

Основные средства

Нематериальные активы

Сырье и материалы

Баланс

Сумма,

тыс.

руб.

12 000

500

5500

18000

Пассив

Уставный капитал

Кредиты банка

Задолженность поставщи-

кам

Баланс

Сумма,

тыс.

руб.

10 000

6000

2000

18 000

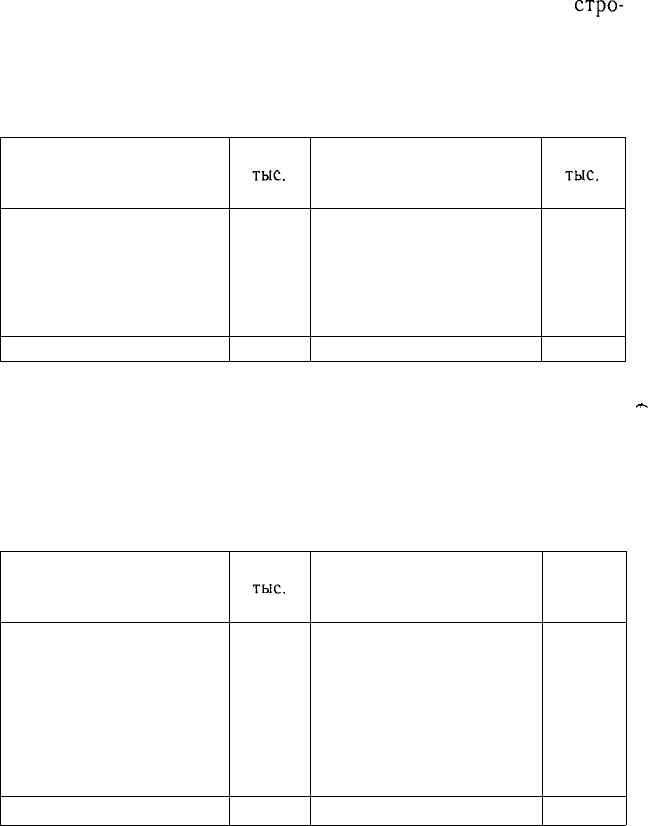

Операция 6. Списаны израсходованные за текущий месяц ма- _

териалы в затраты основного производства на сумму 5000 тыс.

руб. В активе добавится еще одна статья, в которой показаны за-

траты по основному производству на сумму 5000 тыс. руб. и одно-

временно по активу уменьшены запасы материалов на эту же сум-

му. В итоге сумма по активу и пассиву не изменится.

Актив

Денежные средства

Основные средства

Нематериальные активы

Сырье и материалы

Затраты по основному

производству

Баланс

Сумма,

тыс.

руб.

—

12 000

500

500

5000

18 000

Пассив

Уставный капитал

Кредиты банка

Задолженность поставщи-

кам

Баланс

Сумма,

тыс.

руб.

10 000

6 000

2000

18000

Глава 20. Анализ источников формирования капитала 493

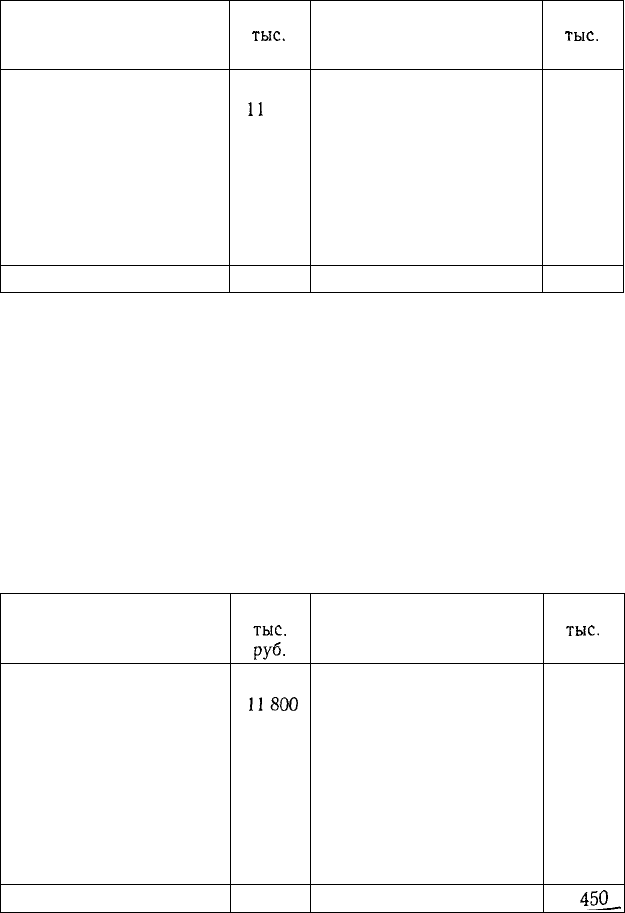

Операция 7. Начислена амортизация оборудования из расче-

та, что оно будет служить пять лет. Следовательно, ежегодно сум-

ма его износа составит 2400 тыс. руб. (12 000/5), а за месяц —

200 тыс. руб. В результате этой хозяйственной операции перво-

начальная стоимость оборудования уменьшится на 200 тыс.

руб., а затраты по основному производству возрастут соответст-

венно на эту же сумму. Одновременно можно начислить аморти-

зацию и на нематериальные активы из расчета, что затраты на

приобретение лицензии решено списать на основное производст-

во в течение 10 месяцев. Тогда сумма месячной амортизации по

нематериальным активам составит 50 тыс. руб. На эту сумму

стоимость нематериальных активов уменьшится, а сумма затрат

предприятия соответственно возрастет. В итоге баланс предпри-

ятия будет выглядеть следующим образом.

Актив

Денежные средства

Основные средства

Нематериальные активы

Сырье и материалы

Затраты по основному

производству

Баланс

Сумма,

тыс.

руб.

11800

450

500

5 250

18 000

Пассив

Уставный капитал

Кредиты банка

Задолженность поставщи-

кам

Баланс

Сумма,

тыс.

руб.

10 000

6000

2000

18000

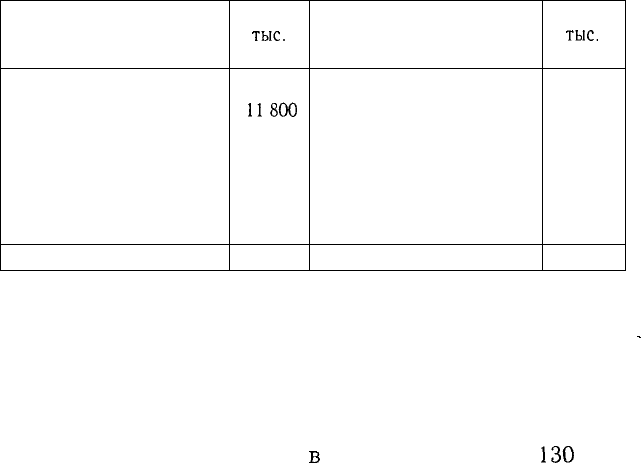

Операция 8. Начислена зарплата за выполненный объем

работ 1000 тыс. руб. В результате этой операции возрастут за- .

траты основного производства (актив баланса) и в то же время

увеличатся обязательства предприятия по пассиву на эту сум-

му. В пассиве появится статья "Задолженность персоналу по

оплате труда". Одновременно нужно произвести удержания из

зарплаты подоходного налога

в

среднем 13%, или

130

тыс.

руб., и в фонд социальной защиты 1 %, или 10 тыс. руб. В связи

с этим задолженность по оплате труда уменьшится на 140 тыс.

руб. и появится задолженность бюджету на эту же сумму.

494 Часть III. Методика финансового анализа

Актив

Денежные средства

Основные средства

Нематериальные активы

Сырье и материалы

Затраты по основному

производству

Баланс

Сумма,

тыс.

руб.

—

11

800

450

500

6 250

19 000

Пассив

Уставный капитал

Кредиты банка

Задолженность поставщи-

кам

Задолженность персоналу

по оплате труда

Задолженность бюджету

Баланс

Сумма,

тыс.

руб.

10 000

6000

2000

860

140

19000

Операция 9. Необходимо произвести отчисления органам

социального страхования 35% от суммы начисленной заработ-

ной платы. Это составит 350 тыс. руб. (1000 х 35% : 100). На

• эту сумму увеличиваются затраты предприятия и обязательст-

ва перед органами социального страхования.

Нужно сделать также начисления и других налогов и выплат,

включаемых в себестоимость продукции (фонд занятости, чрез-

вычайный чернобыльский налог, земельный налог и др.). В ре-

зультате на 100 тыс. руб. возрастут затраты предприятия и обя-

зательства по расчетам с бюджетом.

Актив

Денежные средства

Основные средства

Нематериальные активы

Сырье и материалы

Затраты по основному

производству

Баланс

Сумма,

тыс.

руб.

11800

450

500

6 700

19 450

Пассив

Уставный капитал

Кредиты банка

Задолженность поставщи-

кам

Задолженность персоналу

по оплате труда

Задолженность органам

соцстраха

Задолженность бюджету

Баланс

Сумма,

тыс.

руб.

10 000

6000

2000

860

350

240

19

450__

Глава 20. Анализ источников формирования капитала 495

Операция 10. Оприходована месячная выручка за выпол-

ненные работы на сумму 10 000 тыс. руб., в том числе наличны-

ми 8000

тыс.

руб. и 2000 тыс. руб. в долг. Естественно, она по-

ступает ежедневно, но для удобства мы отразим ее один раз. •

Денежные средства возрастут на сумму

8

000 тыс. руб., появит-

• ся дебиторская задолженность в активе 2 000 тыс. руб., а в пас-

сиве баланса возникает новый источник — доходы предпри-

ятия от продаж.

Актив

Денежные средства

Основные средства

Нематериальные активы

Сырье и материалы

Затраты по основному

производству

Дебиторская задолжен-

ность

Баланс

Сумма,

тыс.

руб.

8000

11800

450

500

6 700

2000

29 450

Пассив

Уставный капитал

Кредиты банка

Задолженность поставщи-

кам

Задолженность персоналу

по оплате труда

Задолженность органам

соцстраха

Задолженность бюджету

Продажи (выручка)

Баланс

Сумма,

тыс.

руб.

10 000

6 000

2000

860

350

240

10000

29 450

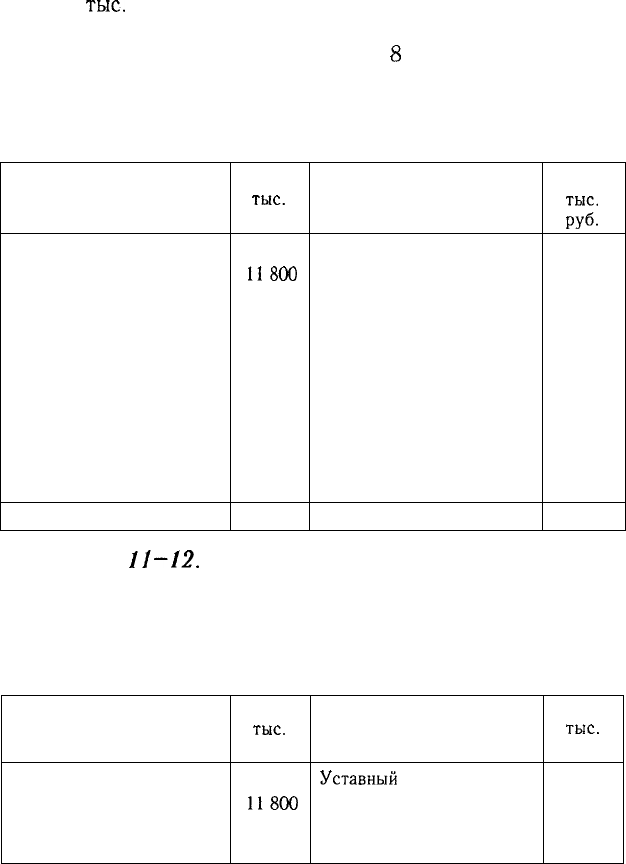

Операция

11—12.

Оплачены счета за электроэнергию и те-

лефон на сумму 120 тыс. руб. и за аренду помещения, согласно

договору, 500 тыс. руб. В итоге денежные средства уменьши-

лись на 620 тыс. руб., а затраты возросли соответственно на

эту же сумму.

Актив

Денежные средства

Основные средства

Нематериальные активы

Сумма,

тыс.

руб.

7 380

11800

450

Пассив

Уставный

капитал

Кредиты банка

Задолженность поставщи-

кам

Сумма,

тыс.

руб.

10000

6000

2000

496 Часть III. Методика финансового анализа

Сырье и материалы

Затраты по основному

производству

Дебиторская задолжен-

ность

Баланс

500

7 320

2000

29 450

Задолженность персоналу

по оплате труда

Задолженность органам

соцстраха

Задолженность бюджету

Продажи (выручка)

Баланс

860

350

240

10 000

29 450

Операция

13.

Произведены отчисления налога на добавлен-

ную стоимость, налога с продаж, налога на содержание жилищно-

го фонда и объектов социально-культурной сферы, отчисления

в дорожный фонд и других налогов и платежей от выручки на

сумму 1050 тыс. руб. Это приведет к уменьшению доходов пред-

приятия и увеличению задолженности бюджету на 1050 тыс. руб.

Операция

14.

Начислены проценты за кредит в размере

5% от суммы 6000 тыс. руб., что составляет 300 тыс. руб. За-

траты предприятия увеличатся на эту сумму и одновременно

обязательства перед банком по кредитам.

После операций 13-14 баланс будет иметь следующий

вид.

Актив

Денежные средства

Основные средства

Нематериальные активы

Сырье и материалы

Затраты по основному

производству

Дебиторская задолжен-

ность

Баланс

Сумма,

тыс.

руб.

7 380

11800

450

500

7 620

2000

29 750

Пассив

Уставный капитал

Кредиты банка

Задолженность поставщи-

кам

Задолженность персоналу

по оплате труда

Задолженность органам

соцстраха

Задолженность бюджету

Продажи (выручка)

Баланс

Сумма,

тыс.

руб.

10000

6300

2000

860

350

1290

8 950

29 750

Глава 20. Анализ источников формирования капитала 497

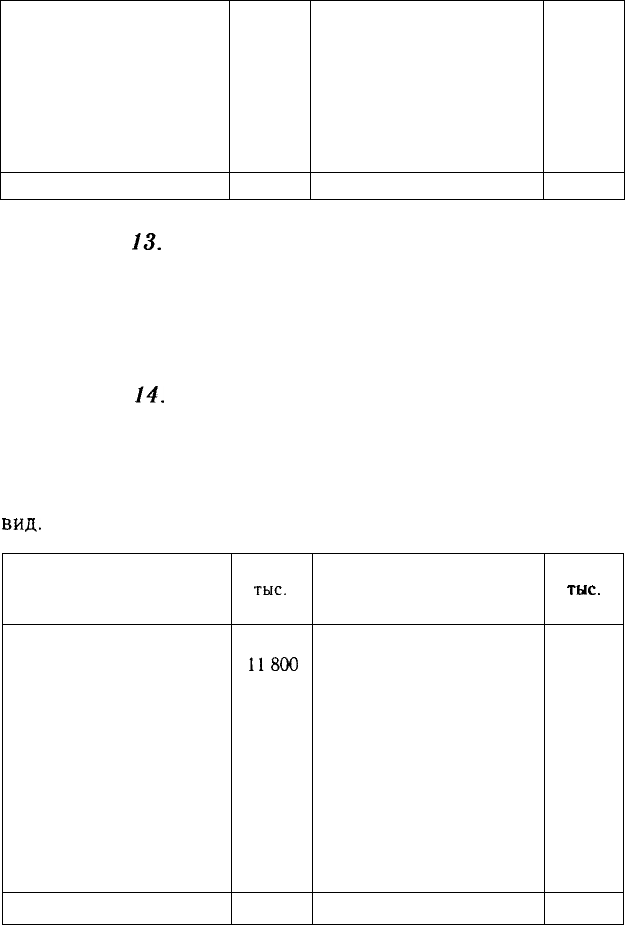

Операция

15.

В конце месяца нужно подсчитать все расхо-

ды предприятия по основному производству и списать их на

уменьшение доходов, куда уже списаны и другие расходы. Все-

го расходов за месяц по основному производству 7620 тыс. руб.

Остаток незавершенного производства составляет 620 тыс.

руб. Следовательно, себестоимость готовой продукции — 7000

(7620 - 620) тыс. руб. На эту сумму мы уменьшаем затраты ос-

новного производства и одновременно уменьшаем доходы от

продаж по пассиву. В итоге по счету "Продажи" останется при-

быль в сумме 1950 тыс.

руб.

Операция 16. Отражаем финансовые результаты от реали-

зации продукции по дебету счета "Продажи" и кредиту счета

"Прибыли и убытки" в сумме 1950 тыс. руб.

Актив

Денежные средства

Основные средства

Нематериальные активы

Сырье и материалы

Затраты по основному

производству

Дебиторская задолжен-

ность

Баланс

Сумма,

тыс.

руб.

7 380

11

800

450

500

620

2000

22 750

Пассив

Уставный капитал

Кредиты банка

Задолженность поставщи-

кам

Задолженность персоналу

по оплате труда

Задолженность органам

соцстраха

Задолженность бюджету

Продажи (выручка)

Прибыль

Баланс

Сумма,

тыс.

руб.

10000

6 300

2000

860

350

1290

1950

22 750

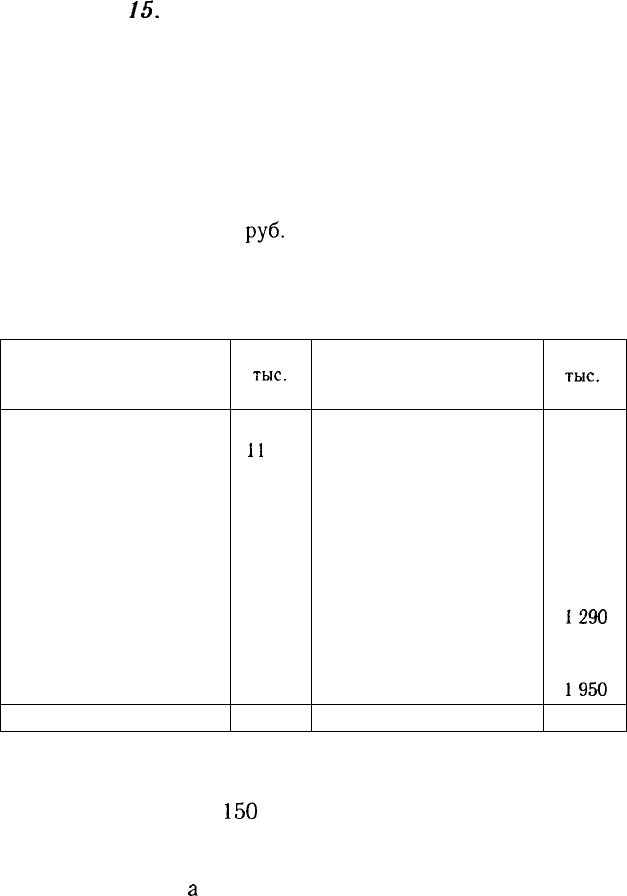

Операция 17. После определения финансового результата

необходимо начислить налог на недвижимость в размере 1 % от

стоимости имущества

150

тыс. руб. и налог на прибыль 30% от

суммы 1800 тыс. руб. Он составит 540 тыс. руб. (1950 - 150) х

х 30%/100. После этой операции сумма прибыли уменьшится

на 690 тыс. руб.,

а

обязательства перед бюджетом соответст-

венно увеличатся.

498 Часть III. Методика финансового анализа

Актив

Денежные средства

Основные средства

Нематериальные активы

Сырье и материалы

Затраты по основному

производству

Дебиторская задолжен-

ность

Баланс

Сумма,

тыс.

руб.

7 380

11800

450

500

620

2000

22 750

Пассив

Уставный капитал

Кредиты банка

Задолженность поставщи-

кам

Задолженность

персоналу

по оплате труда

Задолженность органам

соцстраха

Задолженность бюджету

Продажи (выручка)

Прибыль

Баланс

Сумма,

тыс.

руб.

10 000

6 300

2 000

860

350

1980

1 260

22 750

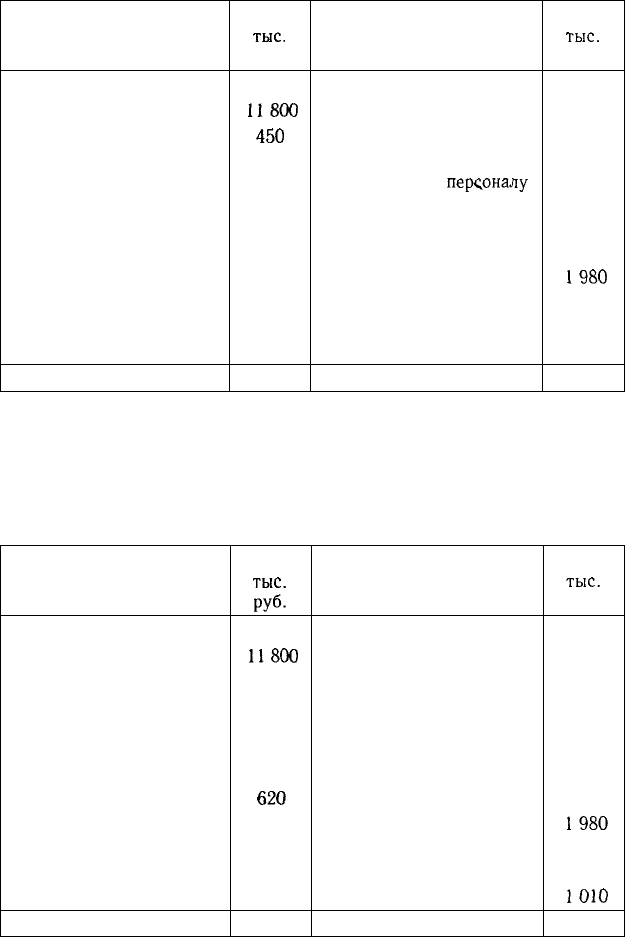

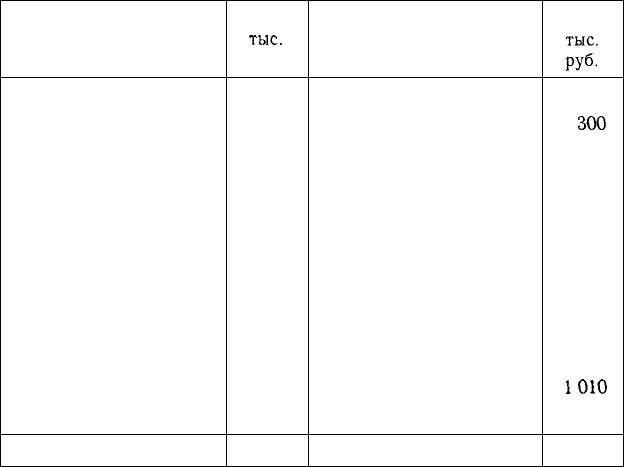

Операция 18. Часть чистой прибыли в размере 250 тыс.

руб. использована на выплату дивидендов учредителям пред-

приятия, из-за чего на эту сумму уменьшаются денежные сред-

ства в активе баланса и прибыль в пассиве баланса, в итоге ба-

ланс будет выглядеть следующим образом:

Актив

Денежные средства

Основные средства

Нематериальные активы

Сырье и материалы

Затраты по основному

производству

Дебиторская задолжен-

ность

Баланс

Сумма,

тыс.

руб-

7 130

11800

450

500

620

2000

22 500

Пассив

Уставный капитал

Кредиты банка

Задолженность поставщи-

кам

Задолженность персоналу

по оплате труда

Задолженность органам

соцстраха

Задолженность бюджету

Продажи (выручка)

Прибыль

Баланс

Сумма,

тыс.

руб.

10000

6 300

2 000

860

350

1980

—

1010

22 500

Глава 20. Анализ источников формирования капитала 499

Операция 19. В связи с инфляцией произведена переоцен-

ка основных средств, в связи с чем стоимость основных средств

увеличилась на 2360 тыс. руб., а в пассиве появится новая ста-

тья "Добавочный капитал", где будет отражаться фонд пере-

оценки имущества.

Актив

Денежные средства

Основные средства

Нематериальные активы

Сырье и материалы

Затраты по основному

производству

Дебиторская задолжен-

ность

Баланс

Сумма,

тыс.

руб.

7 130

14 160

450

500

620

2000

24 860

Пассив

Уставный капитал

Кредиты банка

Задолженность поставщи-

кам

Задолженность персоналу

по оплате труда

Задолженность органам

соцстраха

Задолженность бюджету

Продажи (выручка)

Прибыль

Добавочный капитал

Баланс

Сумма,

тыс.

руб.

10 000

6

300

2 000

860

350

1 980

—

1010

2 360

24 860

Операция 20. Часть прибыли в размере 500 тыс. руб. на-

правлена на расширение производства (приобретение оборудо-

вания). В результате этой операции в активе уменьшится сумма

денежной наличности на 500 тыс. руб. и соответственно увели-

чится сумма основных средств, а в пассиве уменьшится сумма

нераспределенной прибыли на эту сумму и увеличится сумма по

статье "Добавочный капитал". Остальная часть нераспределен-

ной прибыли будет пока использоваться на финансирование те-

кущих расходов предприятия.

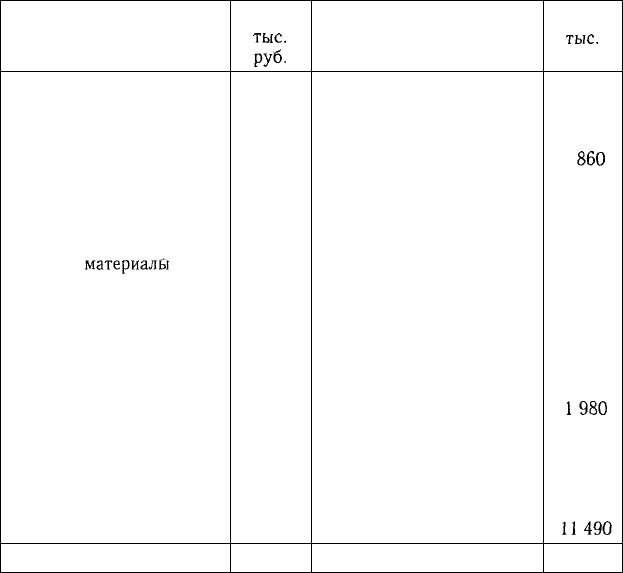

На конец первого месяца предприятие будет иметь следую-

щий баланс.

500 Часть III. Методика финансового анализа

Актив

I. Внеоборотные

активы

Основные средства

Нематериальные активы

Итого по разделу I

II. Оборотные активы

Сырье и

материалб!

Незавершенное производ-

ство

Дебиторская задолжен-

ность

Денежные средства

Итого по разделу II

Баланс

Сумма,

тыс.

руб-

14 460

450

15110

500

620

2 000

6 630

9 750

24 860

Пассив

III. Собственный

капитал

Уставный капитал

Добавочный капитал

Нераспределенная прибыль

Итого по разделу III

IV. Долгосрочные

обязательства

V. Краткосрочные

обязательства

Кредиты банка

Задолженность поставщи-

кам

Задолженность бюджету

Задолженность по соц-

страху

Задолженность по оплате

труда

Итого по разделу V

Баланс

Сумма,

тыс.

руб.

10 000

2

860

510

13 370

6 300

2000

1980

350

860

11490

24 860

В итоге предприятие на конец месяца имеет активов на сумму

24 860 тыс. руб. и обязательств на такую же сумму. Актив пока-

зывает размещение средств предприятия, а пассив — откуда

взялись средства для его приобретения. Собственный капитал

предприятия составляет уже не 10 000 тыс. руб., а 13 370 тыс.

руб. Он возрос на 3370 тыс. руб., в том числе на 1010 в результа-

те дохода от бизнеса и на 2360 в связи с переоценкой имущест-

ва. Задолженность по кредитам банка с учетом начисленных

процентов составляет 6300 тыс. руб. и задолженность кредито-

рам — 5190 тыс. руб.

В следующем месяце предприятие рассчитывается с по-

ставщиками за полученные в кредит материалы, выплачивает

заработную плату, погашает задолженность бюджету и вне-

бюджетным фондам, органам соцстраха, начисленные процен-