Савицкая Г.В. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

Глава

18.

Принятие решений на основе маржинального анализа

461

Следовательно, производство курток — более выгодный путь

использования дефицитного ресурса, в данном случае ткани.

Аналогичным образом максимизируется величина прибыли

по трудовым ресурсам и по оборудованию, которые могут быть

одновременно использованы на производстве нескольких изде-

лий. Только в данном случае нужно учитывать маржинальный

доход за человеко-час, машино-час и т.д.

Например, на предприятии для изготовления одной и той же

продукции можно использовать две различные машины. Следу-

ет решить, на какой из двух машин целесообразно выполнить

заказ в 1200 изделий, если их максимальная загрузка не может

превышать 3000 ч в год. Ограничивающим фактором в данном

случае является портфель заказов.

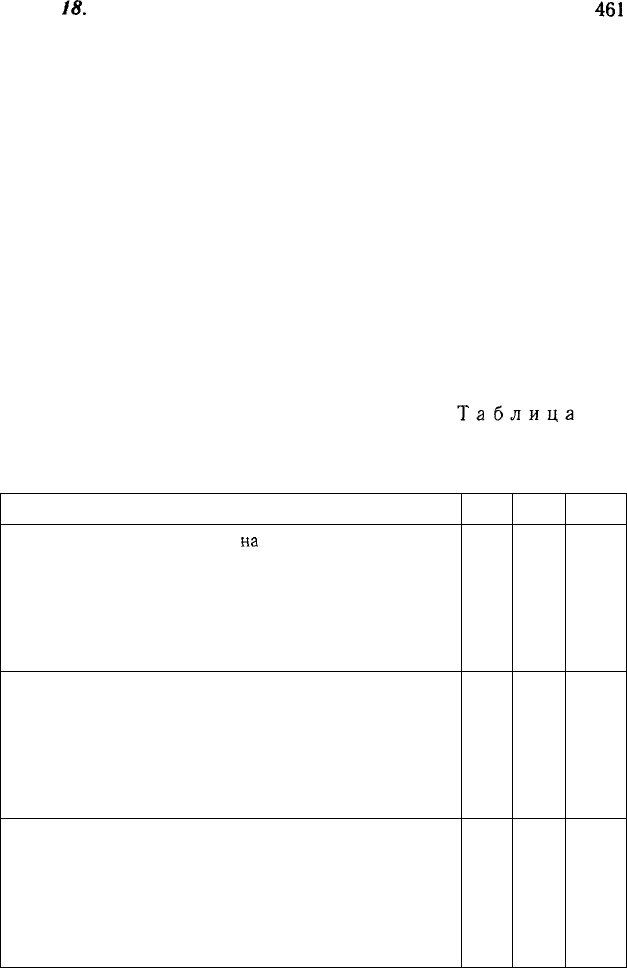

Таблица

18.6

Обоснование вариантов использования оборудования

для выполнения заказа

Показатель

Затраты машинного времени

на

изделие, ч

Объем выпуска продукции возможный, шт.

Цена изделия, тыс. руб.

Переменные расходы на одно изделие, тыс. руб.

Маржинальный доход на 1 машино-час, тыс. руб.

Вариант I

Размещение заказа, шт.

Сумма маржинального дохода, тыс. руб.

Минус сумма постоянных затрат, тыс. руб.

Сумма прибыли, тыс. руб.

Вариант II

Размещение заказа, шт.

Сумма маржинального дохода, тыс. руб.

Минус постоянные издержки, тыс. руб.

Прибыль, тыс. руб

А

3

1000

15

6

3

1000

9000

600

5400

Б

5

600

15

10

1

200

1000

600

3000

Итого

1600

1200

10000

6000

4000

1200

8400

6000

2400

462 Часть II. Методика КАПД

Как видно из табл. 18.6, более выгодно выпустить макси-

мальное количество продукции на машине Л, а оставшийся за-

каз в количестве 200 шт. выполнить на машине Б. Это позволит

получить большую прибыль в первом варианте, чем во втором.

Таким образом, деление затрат на постоянные и переменные

и использование маржинального дохода позволит более

правиль-

но проанализировать разные варианты управленческих решений

для поиска наиболее оптимального и получить более точные ре-

зультаты расчетов. Использование этой методики в практике ра-

боты предприятий будет способствовать более эффективному

управлению процессом формирования затрат и финансовых ре-

зультатов,

А

Глава 19

Содержание и

задачи анализа.

Анализ

налого-

облагаемой

прибыли.

Анализ налогов

из прибыли.

Анализ форми-

рования

чистой

прибыли.

Анализ исполь-

зования

чистой

прибыли.

Анализ диви-

дендной

поли-

тики предпри-

ятия.

АНАЛИЗ ИСПОЛЬЗОВАНИЯ

ПРИБЫЛИ ПРЕДПРИЯТИЯ

19.1. Содержание, задачи

и информационное обеспечение

анализа использования прибыли

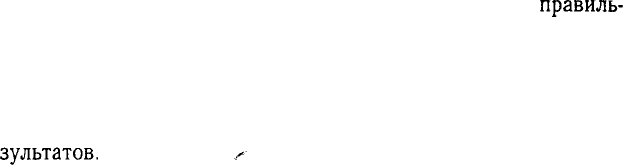

Распределение балансовой прибыли

показано на рис. 19.1.

Из рисунка видно, что одна часть балан-

совой прибыли в виде налогов и сборов по-

ступает в бюджет государства и использу-

ется на нужды общества, а вторая часть ос-

тается в распоряжении предприятия, из

которой производятся отчисления в благо-

творительные фонды, выплата процентов,

экономических санкций и другие расходы,

покрываемые за счет прибыли. Оставшая-

ся сумма — нераспределенная прибыль,

которая используется на выплату дивиден-

дов акционерам предприятия, на расшире-

ние производства, материальное поощре-

ние работников, пополнение собственного

оборотного капитала и т.д.

Для повышения эффективности произ-

водства очень важно, чтобы при распреде-

лении прибыли была достигнута опти-

мальность в удовлетворении интересов го-

сударства, предприятия и работников.

Государство заинтересовано получить как

можно больше прибыли в бюджет. Руко-

водство предприятия стремится направить

большую сумму прибыли на расширенное

воспроизводство. Работники заинтересо-

ваны в повышении оплаты труда.

Однако если государство облагает пред-

приятия очень высокими налогами, то это

464 Часть II. Методика КАПД

не стимулирует развитие производства, в связи с чем сокращает-

ся объем производства продукции и как результат

поступление

средств в бюджет. То же может произойти, если всю сумму при-

были использовать на материальное стимулирование работников

предприятия. В этом случае в перспективе уменьшится производ-

ство продукции, так как не будут обновляться основные производ-

ственные фонды, сократится собственный оборотный капитал,

что в конечном итоге приведет к снижению жизненного уровня

работников, сокращению рабочих мест. Если же уменьшается

доля

прибыли

на материальное стимулирование труда, то это

в свою очередь приведет к снижению материальной заинтересо-

ванности работников и как следствие к снижению эффективности

Рис. 19.1 Общая схема распределения балансовой прибыли

Глава 19. Анализ использования прибыли предприятия 465

производства. Особенно остро данная проблема стоит в условиях

инфляции, когда покупная способность заработной платы падает.

Последняя определяется индексом реальной оплаты по формуле

Индекс (средняя зарплата + дополнительные выплаты

на одного работника)

Индекс потребительских цен

Очевидно, если реальная оплата уменьшается или остается

на одном уровне или же увеличивается, но не так быстро, как

на других предприятиях, то рабочие будут требовать увеличе-

ния оплаты их труда. Поэтому на каждом предприятии должен

быть найден оптимальный вариант распределения прибыли.

Большую роль в этом должен сыграть анализ хозяйственной

деятельности.

В процессе анализа необходимо изучить факторы изменения

величины налогооблагаемой прибыли, суммы выплаченных ди-

видендов, процентов, налогов из прибыли, размера чистой при-

были, отчислений в фонды предприятия, методика которого

наиболее полно разработана Н.А. Русак [45].

Для анализа используются Закон о налогах и сборах, взи-

маемых в бюджет, инструктивные и методические указания

Министерства финансов, Устав предприятия, а также данные

отчета о прибылях и убытках, приложения к балансу, отчета

о движении капитала, расчетов налога на имущество, на при-

быль, на доходы и др.

19.2. Анализ налогооблагаемой прибыли

Основные виды налогов из прибыли. Факторы изменения

их величины. Методика определения их влияния.

Для налоговых органов и предприятия большой интерес пред-

ставляет налогооблагаемая прибыль, так как от этого зависит

сумма налога на прибыль, а соответственно и сумма чистого до-

хода.

Для определения налогооблагаемой прибыли необходимо из

суммы валовой прибыли вычесть:

466 Часть II. Методика КАПД

доход предприятия от ценных бумаг, долевого участия в со-

вместных предприятиях и других внереализационных опера-

ций, облагаемый налогом по специальным ставкам и удержи-

ваемый у источника его выплаты;

прибыль, по которой установлены налоговые льготы в соот-

ветствии с действующим налоговым законодательством.

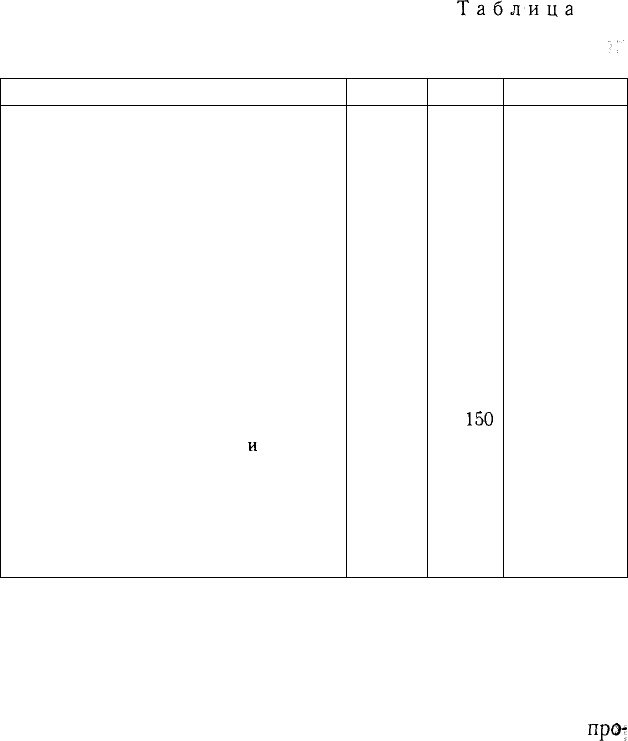

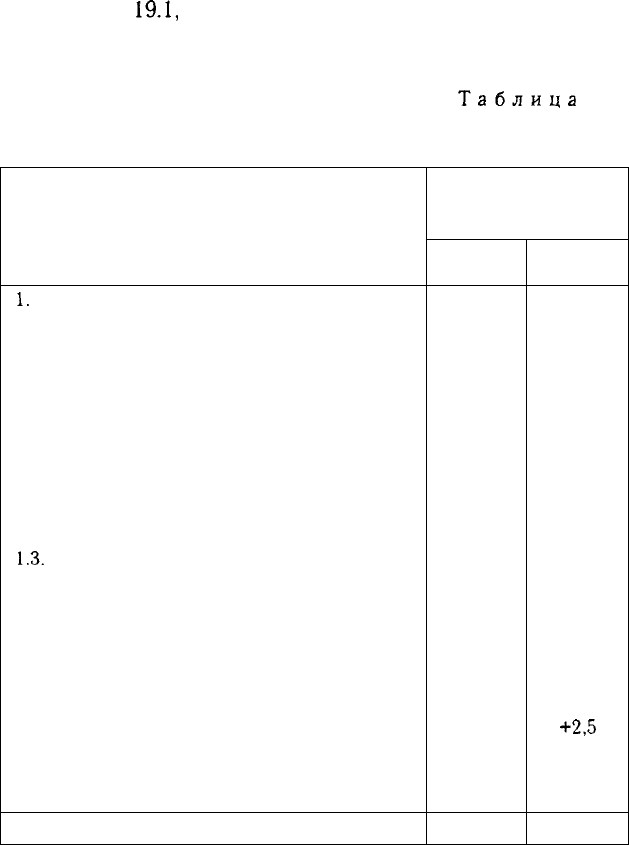

Таблица

19.1

Расчет налогооблагаемой прибыли, тыс. руб.

'•','

Показатель

1. Прибыль от реализации продукции

и услуг

2. Сальдо прочих операционных доходов

и расходов

3. Внереализационные финансовые

результаты

4. Балансовая сумма прибыли

5. Увеличение (+), уменьшение (-) сум-

мы прибыли в результате ее корректи-

ровки для нужд налогообложения

в соответствии с установленными инст-

рукциями

6. Прибыль, подлежащая налогообложе-

нию

7. Прибыль от ценных бумаг

и

других

внереализационных операций, облагае-

мая налогом по специальным ставкам

8. Льготы по налогу на прибыль

9. Налогооблагаемая

прибыль(п.6-п.7-п.8)

План

17 900

600

—

18 500

+ 120

19 620

360

3460

14 800

Факт

19 296

750

-46

20 000

+ 150

20

150

462

3668

16 020

Отклонение

+ 1396

+ 150

-46

+ 1500

+30

+ 1530

+ 102

+208

+1220

Данные табл. 19.1 показывают, что фактическая сумма налого-

облагаемой прибыли выше плановой на 1220 тыс. руб. На измене-

ние ее суммы влияют факторы, формирующие величину балансо-

вой прибыли (рис. 19.1), а также показатели 5, 7 и 8 табл. 19.1,

вычитаемые из балансовой прибыли при расчете ее величины. Ис-

пользуя данные факторного анализа прибыли от реализации

npot

Глава 19. Анализ использования прибыли предприятия 467

дукции, внереализационных финансовых результатов, а также

данные табл.

19.1,

мы можем определить, как влияют эти факто-

ры на изменение суммы налогооблагаемой прибыли (табл. 19.2).

Таблица

19.2

Факторы изменения налогооблагаемой прибыли

Фактор

1.

Изменение общей суммы балансовой прибыли

1.1. Прибыль от реализации продукции

1.1.1. Объем реализации продукции

1.1.2. Структура реализованной продукции

1.1.3. Средние цены реализации

1.1.4. Себестоимость продукции

В том числе за счет роста:

цен на ресурсы

ресурсоемкости

1.2. Сальдо прочих операционных доходов и расходов

1.3.

Сальдо внереализационных финансовых

результатов

1.3.1. Штрафы и пени полученные

1.3.2. Штрафы и пени выплаченные

1.3.3. Убытки от списания дебиторской

задолженности

2. Изменение суммы прибыли в результате ее

корректировки для нужд налогообложения

3. Изменение прибыли, облагаемой налогом

по специальным ставкам

4. Изменение суммы льготируемой прибыли

Итого

Изменение

налогооблагаемой

прибыли

тыс.

руб.

+ 1500

+ 1396

-158

+536

+3335

-2317

-2118

-199

+ 150

-46

+80

-106

-20

+30

-102

-208

+ 1220

в%

к итогу

123,0

+ 114,4

-13,0

+44,0

+273,4

-190,0

-173,7

-16,3

+ 12,3

-3,8

+6,5

-8,7

-1,6

+2,5

-8,4

-16,9

100,0

Из таблицы видно, что сумма налогооблагаемой прибыли уве-

личилась в основном за счет повышения уровня отпускных цен

468 Часть II. Методика КАПД

и удельного веса более дорогой продукции в общем объеме про-

даж. Рост себестоимости продукции, уменьшение объема про-

даж, выплата штрафов и пени, убытки от списания долгов, уве-

личение суммы льготируемой прибыли и налога

на-имущество

способствовали сокращению суммы налогооблагаемой прибыли.

19.3. Анализ налогов из прибыли

Основные виды налогов из прибыли. Факторы изменения

их величины. Методика определения их влияния.

Анализ налогов, вносимых в бюджет из прибыли, целесооб-

разно начинать с изучения их состава и структуры.

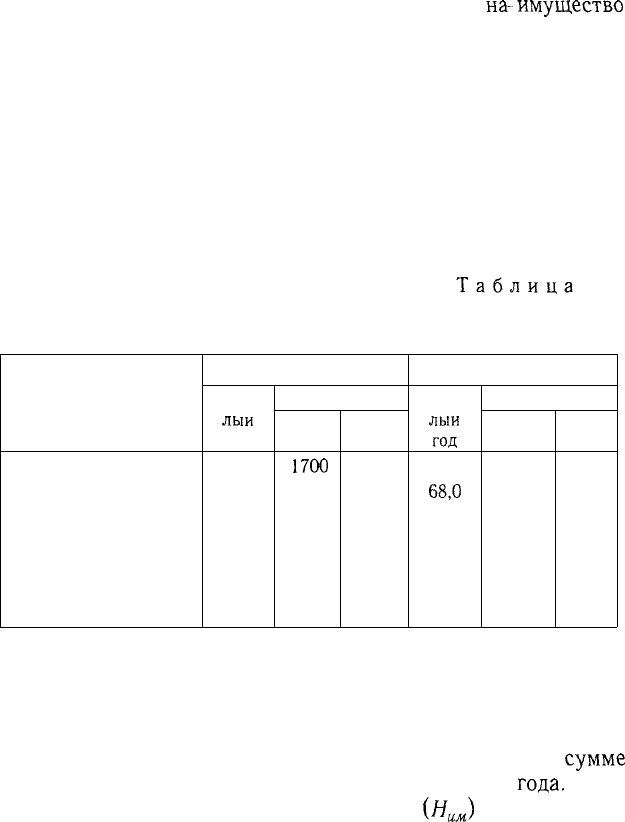

Таблица

19.3

Анализ состава налогов предприятия

Вид налога

Налог на имущество

Налог на прибыль

Прочие налоги

и сборы

Итого

В процентах к балан-

совой прибыли

Сумма, тыс. руб.

Прош-

лый

год

1560

3570

120

5250

35,0

Отчетный год

план

1700

4440

160

6300

34,05

факт

1820

4806

174

6800

34,0

Структура, %

Прош-

лый

год

29,7

68,0

2,3

100,0

Отчетный год

план

27,0

70,0

2,5

100,0

факт

26,8

70,7

2,5

100,0

Данные табл. 19.3 показывают, что налоги из прибыли увели-

чились по сравнению с прошлым годом на 29,5%, а по сравне-

нию с планом — на 7,9%. Несколько изменилась и структура

налогов: доля налога на имущество уменьшилась, а доля налога

на прибыль увеличилась. Налоги от прибыли в общей ее

сумме

составляют около 34%, что на 1% ниже прошлого

года.

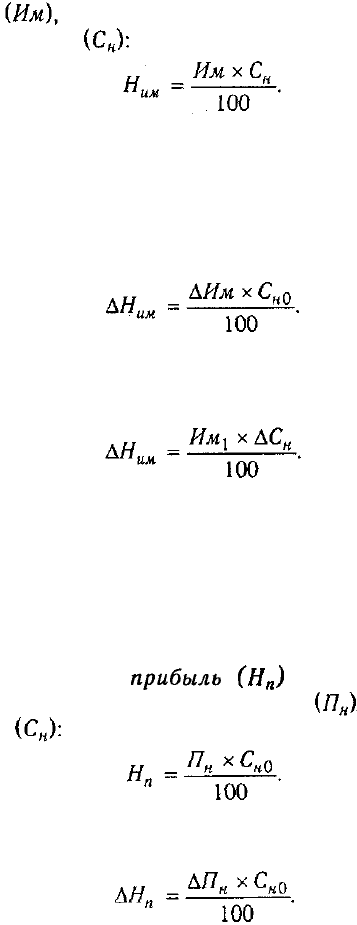

Изменение суммы налога на имущество

{Н

им

)

может произой-

ти за счет увеличения или уменьшения среднегодовой стоимости.

Глава 19. Анализ использования прибыли предприятия 469

имущества подлежащего налогообложению, и ставки на-

лога на имущество

Используя данные расчета среднегодовой стоимости имуще-

ства, подлежащего налогообложению, можно установить изме-

нения в его составе и влияние каждой составляющей на сумму

данного налога. Для этого изменение суммы налогооблагаемого

имущества по каждому виду нужно умножить на плановую (ба-

зовую) ставку налога на имущество:

Если произошло изменение ставки налога на имущество, то

изменение ее величины необходимо умножить на фактическую

сумму налогооблагаемого имущества отчетного периода:

Налог на доходы зависит также от суммы налогооблагае-

мых доходов и ставки налогообложения. Чтобы рассчитать

влияние данных факторов на изменение суммы налога, необхо-

димо изменение величины каждого вида или общей суммы на-

логооблагаемого дохода умножить на плановую ставку налого-

обложения, а изменение уровня последней — на фактическую

сумму налогооблагаемого дохода.

Сумма налога на

прибыль

может измениться за

счет величины налогооблагаемой прибыли и ставки налога

на прибыль

Изменение суммы налога за счет первого фактора определя-

ется следующим образом:

470 Часть II. Методика

КАПД

Влияние второго фактора рассчитывается по формуле

Если уже известно, за счет каких факторов изменилась

на-

логооблагаемая прибыль, то влияние их на сумму налога можно

определить умножением ее прироста за счет /-го фактора

на

плановую (базовую) ставку налога:

По данным табл. 19.2 произведем расчет влияния факторов

на изменение суммы налогов на прибыль по приведенной выше :

формуле.

Таблица

19.4

Расчет влияния факторов на изменение суммы налога

на прибыль

Фактор изменения

налогооблагаемой прибыли

1.

Изменение общей суммы балансовой

прибыли

1.1. Прибыль от реализации продукции

1.1.1. Объем реализации продукции

1.1.2. Структура реализованной продукции

1.1.3. Средние цены реализации

1.1.4. Себестоимость продукции

В том числе за счет роста:

цен на ресурсы

ресурсоемкости

1.2.

Сальдо прочих операционных доходов

и расходов

1.3. Сальдо внереализационных

финансовых результатов

1.3.1. Штрафы и пени полученные

Расчет

влияния

+ 1500 х 0,3

+1396 х

0,3

-158 х 0,3

+536 х 0,3

+3335 х 0,3

-2317x0,3

-2118x0,3

-199 х 0,3

+150 х 0,3

-46 х 0,3

+80 х 0,3

Изменение

суммы нало-

га, тыс. руб.

+450

+418,7

-47,4

+ 160,8

+ 1000,5

-695,1

-635,4

-59,7

+45,0

-13,8

+24,0