Савицкая Г.В. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

Глава 19. Анализ использования прибыли предприятия 471

Продолжение

табл.

19.4

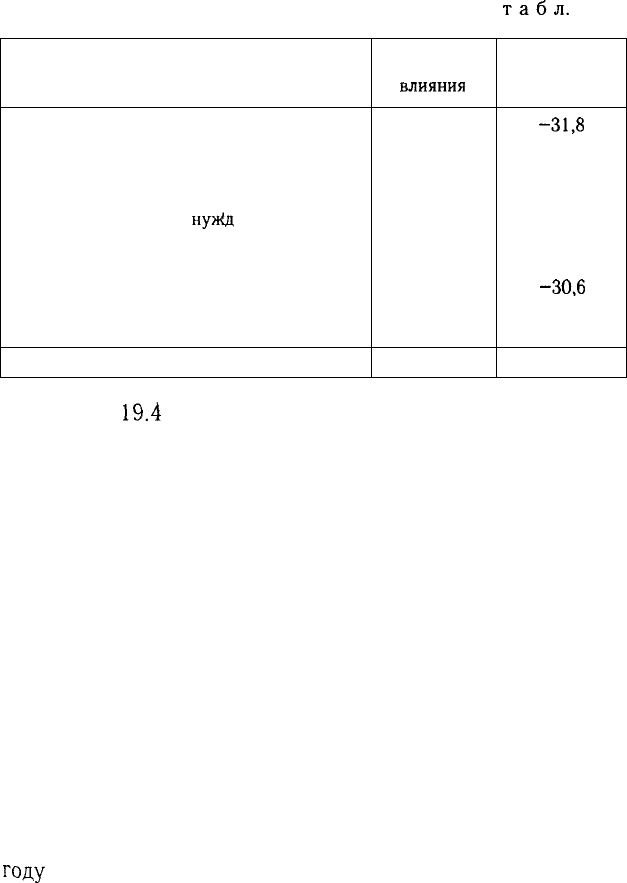

Фактор изменения

налогооблагаемой прибыли

1.3.2. Штрафы и пени выплаченные

1.3.3. Убытки от списания дебиторской

задолженности

2. Изменение суммы прибыли в результате

ее корректировки для

нум(д

налогообложе-

ния

3. Изменение прибыли, облагаемой

налогом по специальным ставкам

4. Изменение суммы льготируемой

прибыли

Итого

Расчет

влияния

-106 х 0,3

-20 х 0,3

+30

х 0,3

-102 х 0,3

-208 х 0,3

+

1220

х 0,3

Изменение

суммы нало-

га, тыс. руб.

-31,8

-6,0

+0,9

-30,6

-62,4

+366,0

Из табл.

19.4

видно, какие факторы оказали решающее влия-

ние на изменение суммы налогооблагаемой прибыли и величи-

ну налогов на прибыль.

19.4. Анализ формирования чистой

(нераспределенной) прибыли

Порядок определения суммы чистой прибыли. Методика

ее факторного анализа.

Чистая прибыль является одним из важнейших экономиче-

ских показателей, характеризующих конечные результаты дея-

тельности предприятия. Количественно она представляет собой

разность между суммой балансовой прибыли и суммой внесен-

ных в бюджет налогов из прибыли, экономических санкций, от-

числений в благотворительные фонды и других расходов пред-

приятия, покрываемых за счет прибыли.

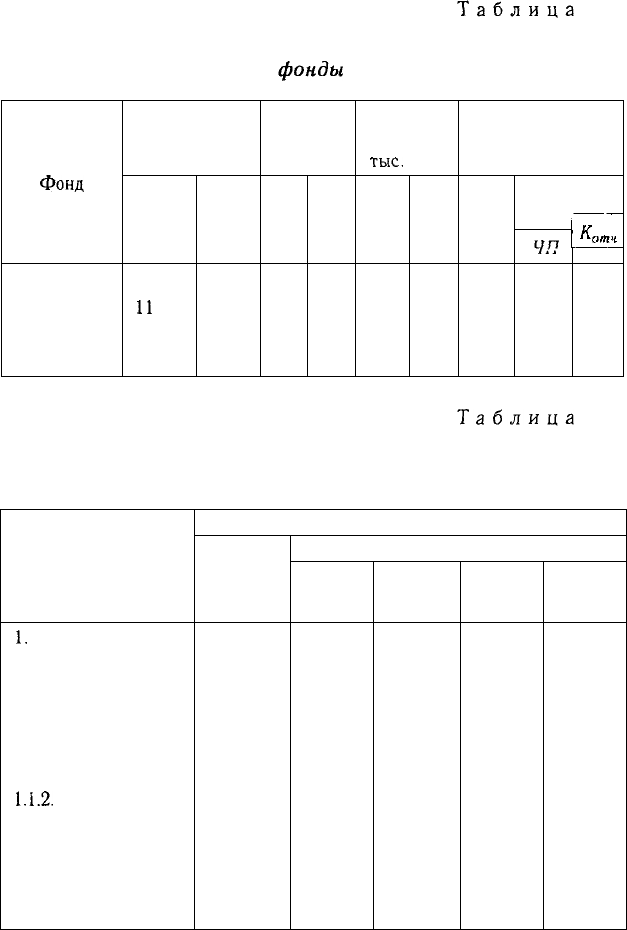

Данные табл. 19.5 показывают, что фактическая сумма не-

распределенной чистой прибыли выше плановой в отчетном

году

на 850 тыс. руб., или на 7,2%. Ее величина зависит от

факторов изменения балансовой прибыли и факторов, опреде-

ляющих удельный вес чистой прибыли в общей сумме балансо-

472 Часть

П.

Методика КАПД

Таблица

19.5

Определение суммы нераспределенной чистой прибыли

1.

Балансовая

прибыль

2. Налоги

из прибыли

В том числе:

налог на имущество

налог на прибыль

прочие налоги

и сборы

3. Экономические

санкции по плате-

жам в бюджет

4. Нераспределен-

ная чистая прибыль

(п.1-п.2-п.З)

Уровень показателя,

тыс. руб.

план

18 500

6300

1700

4440

160

400

11

800

факт

20 000

6800

1820

4806

174

550

12 650

+,-

+1500

+500

+ 120

+366

+ 14

+150

+850

Удельный вес

в балансовой

прибыли, %

план

100,0

34,05

9,19

24,0

0,86

2,17

63,78

факт

100,0

34,0

9,10

24,03

0,87

2,75

63,25

+,-

—

-0,05

-0,09

+0,03

+0,01

+0,58

-0,53

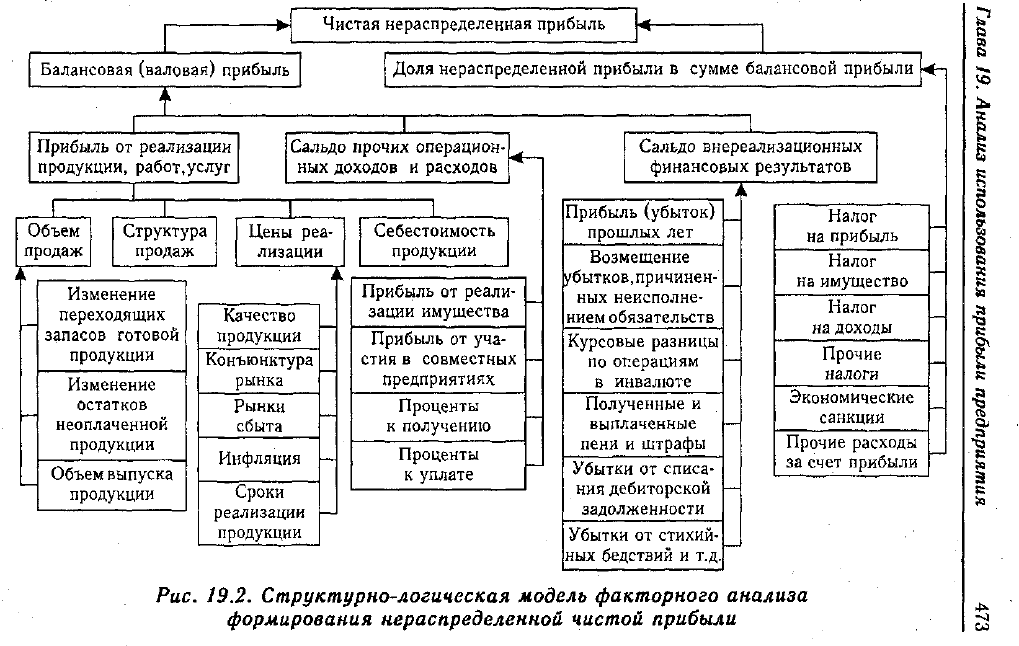

вой прибыли, а именно доли налогов, экономических санкций

в общей сумме прибыли (рис. 19.2).

Чтобы определить изменение суммы нераспределенной при-

были за счет факторов первой группы, необходимо изменение

балансовой прибыли за счет каждого фактора умножить на пла-

новый (базовый) удельный вес чистой прибыли в сумме балан-

совой прибыли:

Прирост нераспределенной чистой прибыли за счет второй

группы факторов рассчитывается умножением прироста удель-

ного веса

г-го

фактора (налогов, санкций, отчислений) в общей

сумме балансовой прибыли на фактическую ее величину в от-

четном периоде:

474 Часть //. Методика

КАПД

Таблица

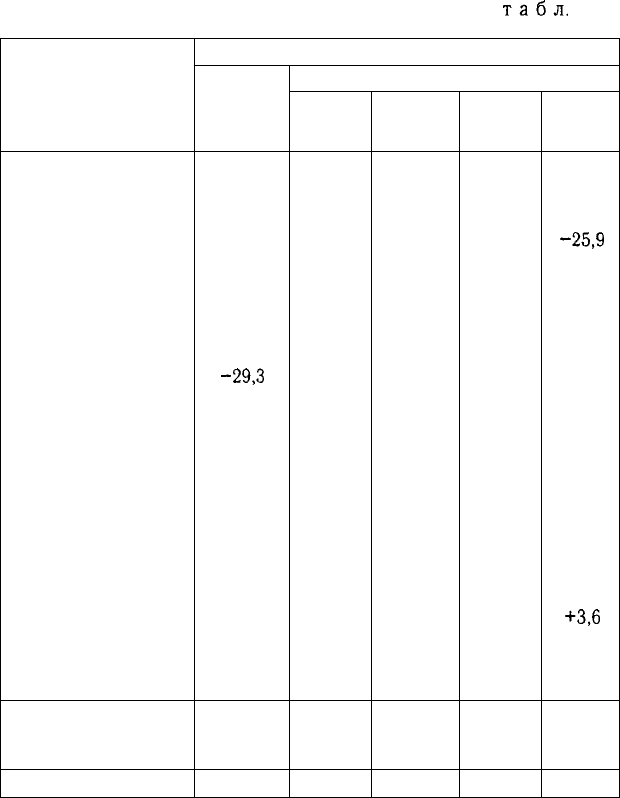

19.6

Расчет влияния факторов на изменение суммы

нераспределенной прибыли

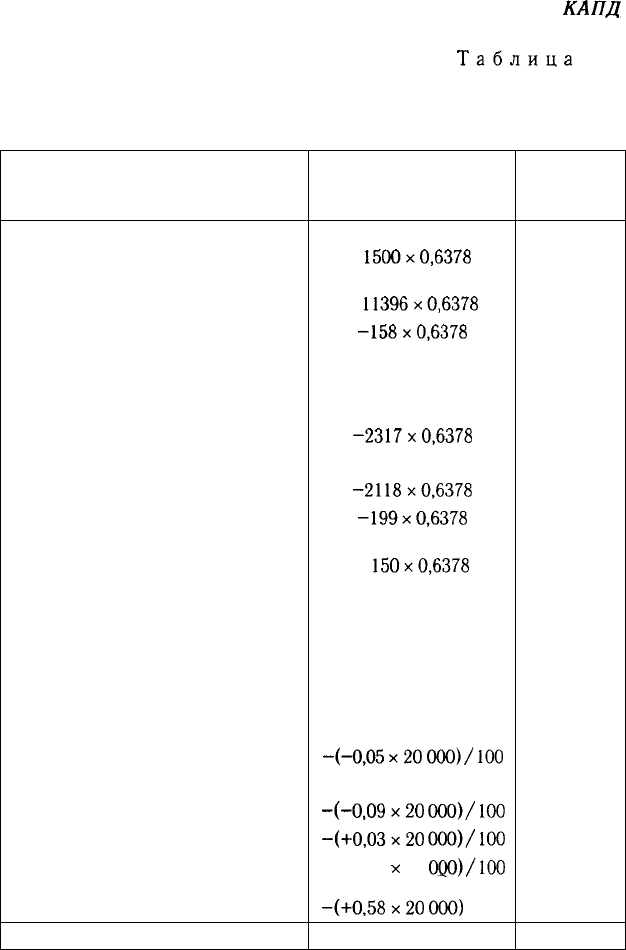

Факторы изменения

нераспределенной прибыли

1. Изменение общей суммы

балансовой прибыли

1.1. Прибыль от реализации

продукции

1.1.1. Объем реализации продукции

1.1.2. Структура реализованной

продукции

1.1.3. Средние цены реализации

1.1.4. Себестоимость продукции

В том числе за счет роста:

цен на ресурсы

ресурсоемкости

1.2. Сальдо прочих операционных

доходов и расходов

1.3. Сальдо внереализационных

финансовых результатов

1.3.1. Штрафы и пени полученные

1.3.2. Штрафы и пени выплаченные

1.3.3. Убытки от списания

дебиторской задолженности

2. Налоги из прибыли

В том числе:

налог на имущество

налог на прибыль

прочие налоги и сборы

3. Экономические санкции

Итого

Расчет влияния

+ 1500x0,6378

+ 11396x0,6378

-158x0,6378

+536 х 0,6378

+3335 х 0,6378

-2317x0,6378

-2118x0,6378

-199x0,6378

+ 150x0,6378

-46 х 0,6378

+80 х 0,6378

-106 х 0,6378

-20 х 0,6378

-(-0,05x20

000)/100

-(-0,09x20

000)/100

-(+0,03x20

000)/100

-(+0,01

х

20

000)/100

-(+0,58x20

000)

/100

Изменение

суммы,

тыс. руб.

+956,7

+890,4

-100,8

+341,9

+2127,1

-1477,8

-1350,9

-126,9

+95,7

-29,3

+51,0

-67,6

-12,7

+ 10,0

+ 18,0

-6,0

-2,0

-116,7

+850

Глава 19. Анализ использования прибыли предприятия 475

Из табл. 19.6 следует, что сумма чистой прибыли увеличи-

лась в основном за счет роста отпускных цен и изменения

структуры продаж. Сокращение объема продаж, рост себестои-

мости продукции, выплаченные пени и штрафы, убытки от спи-

сания долгов, экономические санкции вызвали уменьшение

суммы чистой прибыли. Поэтому, изыскивая пути увеличения

чистой прибыли, данному предприятию необходимо в первую

очередь обратить внимание на факторы, отрицательно влияю-

щие на формирование чистой прибыли.

19.5. Анализ распределения чистой прибыли

Порядок и методика анализа использования нераспреде-

' ленной чистой прибыли. Факторы, определяющие размер

отчислений прибыли в фонды предприятия. Методика

расчета их влияния.

Нераспределенная прибыль используется в соответствии с Ус-

тавом предприятия. За счет ее выплачиваются дивиденды акцио-

нерам предприятия, создаются фонды накопления, потребления,

резервный фонд, часть прибыли направляется на пополнение

собственного оборотного капитала и на другие цели.

В процессе анализа необходимо изучить выполнение плана

по использованию нераспределенной прибыли, для

чего

факти-

ческие

данные об использовании прибыли по всем направлени-

ям сравнивают с данными плана и выясняют причины отклоне-

ния от плана по каждому направлению использования прибыли

(табл. 19.7).

Приведенные данные свидетельствуют о том, что на анализи-

руемом предприятии на выплату дивидендов использовано 20%

прибыли, в фонд накопления — 42, в фонд потребления — 28 и

в резервный фонд — 10%.

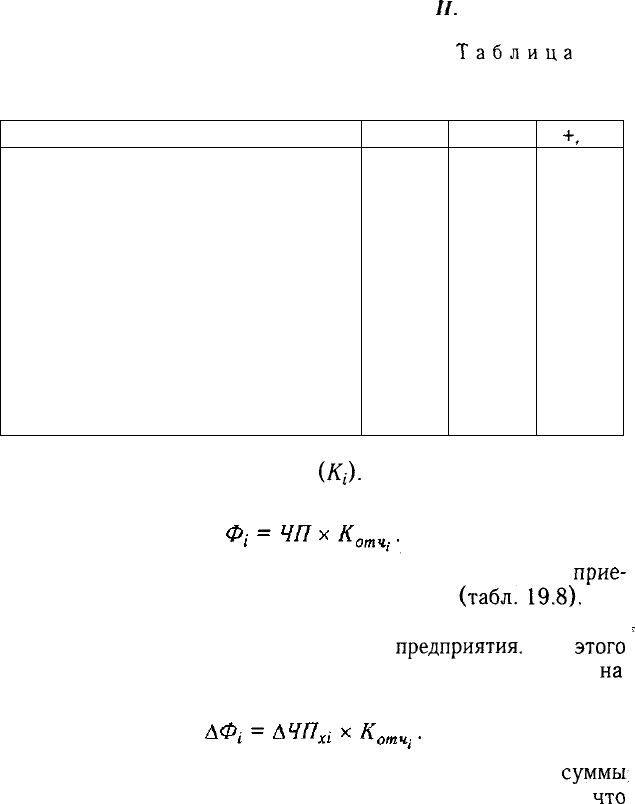

Анализ формирования фондов должен показать, насколько и

за счет каких факторов изменилась их величина. Основными

факторами, определяющими размер отчислений в фонды накоп-

ления и потребления, могут быть изменения суммы нераспреде-

ленной чистой прибыли (ЧП) и коэффициента отчислений при-

476 Часть

П.

Методика КАПД

Таблица

19.7

Данные об использовании чистой прибыли, тыс.руб.

Показатель

1. Нераспределенная чистая прибыль

2. Использование прибыли:

на выплату дивидендов

в фонд накопления

в фонд потребления

в резервный фонд

3. Доля в распределяемой прибыли:

выплаченных дивидендов

фонда накопления

фонда потребления

резервного фонда

План

11800

2360

4720

3540

1180

20

40

30

10

Факт

12650

2530

5313

3542

1265

20

42

28

10

+

(

-

+850

+170

+593

+2

+85

—

+2

-2

-

были в соответствующие фонды

(/Q).

Сумма отчислений прибы-

ли в фонды предприятия равняется их произведению:

Для расчета их влияния можно использовать один из

прие-

мов детерминированного факторного анализа

(табл.

19.8).

Затем надо рассчитать влияние факторов изменения чистой

,

прибыли на размер отчислений в фонды

предприятия.

Для

этого

прирост чистой прибыли за счет каждого фактора умножаем

на

,

плановый коэффициент отчислений в соответствующий фонд:

Данные табл. 19.9 показывают причины увеличения

суммы;

отчислений в фонды предприятия и дивидендные выплаты,

что

позволяет сделать определенные выводы и разработать меро-

приятия, направленные на увеличение суммы прибыли, а соот-

ветственно и фондов предприятия. В нашем примере прирост от-

числений в фонды предприятия вызван изменением структуры

реализованной продукции, повышением отпускных цен, дохода-

ми по внереализационным операциям. Отрицательное влияние

оказали такие факторы, как повышение себестоимости продук-

Глава /9. Анализ использования прибыли предприятия 477

Таблица 19.8

Расчет влияния факторов первого уровня на размер

отчислений в

фонды

предприятия

Фонд

Накопления

Потребления

Резервный

Дивиденды

Сумма распре-

деляемой при-

были, тыс. руб.

план

11 800

11

800

11 800

11 800

факт

12 650

12 650

12 650

12 650

Доля от-

числений,

о/

/о

план

40

30

10

20

факт

42

28

10

20

Сумма от-

числений,

тыс.

руб.

план

4720

3540

1180

2360

факт

5313

3542

1265

2530

Отклонение

от плана

об-

щее

+593

+2

+85

+ 170

в том числе

за счет

ЧП

+340

+255

+85

+ 170

+253

-253

—

—

Таблица 19.9

Расчет влияния факторов второго уровня

на сумму отчислений в фонды предприятия

Фактор

1.

Изменение общей

суммы балансовой

прибыли

1.1. Прибыль от реа-

лизации продукции

1.1.1. Объем реализа-

ции продукции

1.1.2.

Структура реа-

лизованной продукции

1.1.3. Средние цены

реализации

1.1.4. Себестоимость

продукции

Изменение суммы, тыс. руб.

нерас-

преде-

ленной

прибыли

+956,7

+890,4

-100,8

+341,9

+2127,1

-1477,8

отчислений в фонды

накоп-

ления

+382,7

+356,2

-40,3

+ 136,8

+850,8

-591,1

потреб-

ления

+287,0

+267,1

-30,2

+ 102,5

+638,1

-443,3

резерв-

ный

+95,7

+89,0

-10,1

+34,2

+212,7

-147,8

диви-

денды

+191,3

+ 178,1

-20,2

+68,4

+425,4

-295,6

478 Часть II. Методика КАПД

Продолжение

табл.

19.9

Фактор

В том числе за счет

роста:

цен на ресурсы

ресурсоемкости

1.2. Сальдо прочих

операционных дохо-

дов и расходов

1.3. Сальдо внереали-

зационных финансо-

вых результатов

1.3.1. Штрафы и пе-

ни полученные

1.3.2. Штрафы и

пени выплаченные

1.3.3. Убытки от спи-

сания дебиторской

задолженности

2. Налоги из прибыли

В том числе:

налог на имущество

налог на прибыль

прочие налоги и сбо-

ры

3. Экономические

санкции по платежам

в бюджет

Итого

Изменение суммы, тыс. руб.

нерас-

преде-

ленной

прибыли

-1350,9

-126,9

+95,7

-29,3

+51,0

-67,6

-12,7

+ 10,0

+ 18,0

-6,0

-2,0

-116,7

+850

отчислений в фонды

накоп-

ления

-540,4

-52,0

+38,3

-11,7

+20,4

-27,0

-5,1

+4,0

+7,2

-2,4

-0,8

-46,7

+340,0

потреб-

ления

-405,1

-39,0

+28,7

-8,8

+ 15,3

-20,3

-3,8

+3,0

+5,4

-1,8

-0,6

-35,0

+255,0

резерв-

ный

-270,2

-13,0

+9,6

-2,9

+5,1

-6,8

-1,3

+ 1,0

+ 1,8

-0,6

-0,2

-11,7

+85,0

диви-

денды

-540,2

-25,9

+ 19,1

-5,9

+ 10,2

-13,5

-2,5

+2,0

+3,6

-1,2

-0,4

-23,3

+170,0

ции, в том числе за счет роста ресурсоемкости продукции, эко-

номические санкции за сокрытие прибыли, занижение налогов и

несвоевременное внесение их в бюджет, а также сверхплановые

отчисления прибыли в благотворительные фонды.

Глава 19. Анализ использования прибыли предприятия 479

В процессе анализа необходимо изучить динамику доли при-

были, которая идет на выплату дивидендов держателям акций

предприятия, самофинансирование предприятия (реинвестиро-

ванная прибыль), фонд социальной сферы, материальное стиму-

лирование работников, и таких показателей, как сумма самофи-

нансирования и сумма капитальных вложений на одного работ-

ника, сумма зарплаты и выплат на одного работника. Причем

изучать данные показатели надо в тесной связи с уровнем рента-

бельности, суммой прибыли на одного работника, на один рубль

основных производственных фондов. Если эти показатели выше,

чем на других предприятиях, или выше нормативных для данной

отрасли производства, то существуют перспективы для развития

предприятия.

Важной задачей анализа является изучение вопросов

использования средств фондов накопления и потребле-

ния. Средства этих фондов имеют целевое назначение и расхо-

дуются согласно утвержденным сметам. Фонд накопления ис-

пользуется в основном для финансирования затрат на расшире-

ние производства, его техническое перевооружение, внедрение

новых технологий и т.д.

Фонд потребления может использоваться на коллектив-

ные нужды (расходы на содержание объектов культуры и здра-

воохранения, проведение оздоровительных и культурно-массо-

вых мероприятий) и индивидуальные (вознаграждение по ито-

гам работы за год, материальная помощь, стоимость путевок

в санатории и дома отдыха, стипендии студентам, частичная оп-

лата питания и проезда, пособия при уходе на пенсию и т.д.).

В процессе анализа устанавливается соответствие фактиче-

ских расходов расходам, предусмотренным сметой, выясняются

причины отклонений от сметы по каждой статье, изучается эф-

фективность мероприятий, проводимых за счет средств этих

фондов. При анализе использования средств фонда накопления

следует изучить полноту финансирования всех запланирован-

ных мероприятий, своевременность их выполнения и получен-

ный эффект.

480 Часть II. Методика

КАПД

19.6. Анализ дивидендной политики предприятия

Подходы и показатели дивидендной политики. Источники

и варианты дивидендных выплат. Факторы их изменения.

Дивидендная политика предприятия оказывает большое влия-

ние не только на структуру капитала, но и на инвестиционную

привлекательность субъекта хозяйствования. Если дивидендные

выплаты достаточно высокие, то это один из признаков того, что

предприятие работает успешно

ив

него выгодно вкладывать ка-

питал. Но если при этом малая доля прибыли направляется на

обновление и расширение производства, то ситуация может из-

мениться.

Одним из показателей, характеризующих дивидендную по-

литику, является уровень дивидендного выхода, т.е. удельный

вес прибыли, направляемой на выплату дивидендов по обыкно-

венным акциям.

В теории дивидендной политики существуют два различных

подхода . Первый подход основывается на остаточном прин-

ципе: дивиденды выплачиваются после того, как использованы

все возможности эффективного реинвестирования прибыли,

что предполагает рост их в перспективе. Второй подход выте-

кает из принципа минимизации риска, когда акционеры предпо-

читают невысокие дивиденды в текущий момент высоким в пер-

спективе.

Источником выплаты дивидендов могут быть чистая прибыль

отчетного периода, нераспределенная

прибкль

прошлых лет и

специальные резервные фонды, созданные для выплаты дивиден-

дов по привилегированным акциям на случай, если предприятие

получит недостаточную сумму прибыли или окажется в убытке.

Поэтому могут быть случаи, когда дивидендные выплаты превы-

шают сумму полученной прибыли.

Принятие решения о размере дивидендов — непростая зада-

ча. С одной стороны, в условиях рынка всегда имеются возмож-

ности для участия в новых инвестиционных проектах с целью

получения дополнительной прибыли, а с другой — низкие ди-

виденды приводят к снижению курсовой стоимости акций, ко-

торая определяется как отношение суммы дивиденда на одну

акцию к рыночной норме дохода (ставке банковского процента

по депозитам), что нежелательно для предприятия.