Савицкая Г.В. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

Глава 22. Анализ эффективности использования капитала 571

22.4. Оценка эффективности использования

заемного капитала. Эффект финансового рычага

Сущность эффекта финансового рычага. Порядок его

расчета с учетом и без

учета

инфляции. Факторы изме-

нения его величины. Методика расчета их влияния.

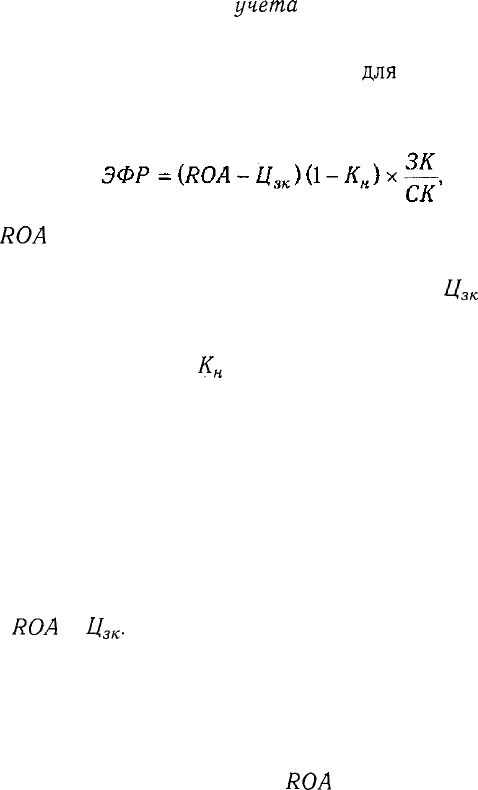

Одним из показателей, применяемых

для

оценки эффектив-

ности использования заемного капитала, является эффект фи-

нансового рычага (ЭФР):

где

ROA

— экономическая рентабельность совокупного капи-

тала до уплаты налогов (отношение суммы балансовой прибы-

ли к среднегодовой сумме всего капитала), %;

Ц

зк

— средне-

взвешенная цена заемных ресурсов (отношение расходов по об-

служиванию долговых обязательств к среднегодовой сумме

заемных средств), %;

К

н

— коэффициент налогообложения

(отношение суммы налогов из прибыли к сумме балансовой

прибыли) в виде десятичной дроби; ЗК — среднегодовая сумма

заемного капитала; СК — среднегодовая сумма собственного

капитала.

Эффект финансового рычага показывает, на сколько процен-

тов увеличивается сумма собственного капитала за счет привле-

чения заемных средств в оборот предприятия. Положительный

ЭФР возникает в тех случаях, если рентабельность совокупного

капитала выше средневзвешенной цены заемных ресурсов, т.е.

если

ROA

>

Ц

зк

.

Например, рентабельность совокупного капи-

тала после уплаты налога составляет 15%, в то время как цена

заемных ресурсов равна 10%. Разность между стоимостью за-

емных средств и доходностью совокупного капитала позволит

увеличить рентабельность собственного капитала. При таких

условиях выгодно увеличивать плечо финансового рычага, т.е.

долю заемного капитала. Если

ROA

< СП, создается отрица-

тельный ЭФР (эффект "дубинки"), в результате чего происхо-

572

Часть III. Методика финансового анализа

дит "проедание" собственного капитала и это может стать при-

чиной банкротства предприятия.

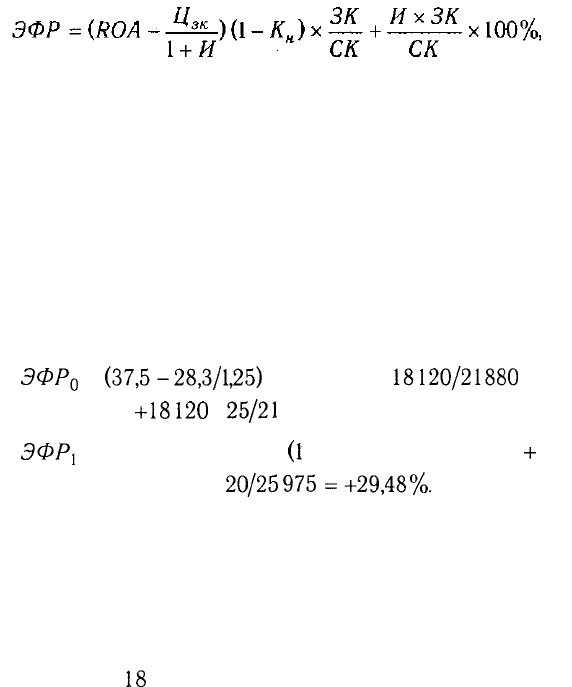

В условиях инфляции, если долги и проценты по ним не ин-

дексируются, ЭФР и рентабельность собственного капитала

(ROE) увеличиваются, поскольку обслуживание долга и сам

долг оплачиваются уже обесцененными деньгами.

Тогда эффект финансового рычага будет равен:

где И — темп инфляции в виде десятичной дроби.

Таким образом, в условиях инфляции эффект финансового

рычага зависит от следующих факторов:

разницы между ставкой доходности всего совокупного капи-

тала и ставкой ссудного процента;

уровня налогообложения;

суммы долговых обязательств;

темпов инфляции.

Используя данные табл. 22.6, рассчитаем эффект финансо-

вого рычага за прошлый и отчетный годы для анализируемого

нами предприятия по формуле (22.2):

ЭФР

0

=

(37,5-28,3/1,25)

х (1 - 0,35) х

18120/21880

+

+18120

х

25/21

880 = +28,7%;

ЭФР

Х

= (40,0 - 26,4/1,20) х

(1

- 0,34) х 24025/25975

+

+24 025 х

20/25975

=+29,48%.

В нашем примере на каждый рубль вложенного капитала

предприятие получило в текущем году прибыль в размере 40 коп.,

а за пользование заемными средствами оно уплатило реально

по 22 коп. (26,4/1,2). В результате получился положительный

дифференциал (40 - 22 = +18). Это значит, что с каждого руб-

ля заемного капитала, используемого в обороте, предприятие

имеет прибыль

18

коп. ЭФР снижается за счет налогов (в дан-

ном случае на 34%). Кроме того, ЭФР зависит также от плеча

финансового рычага.

Глава 22. Анализ эффективности использования капитала 573

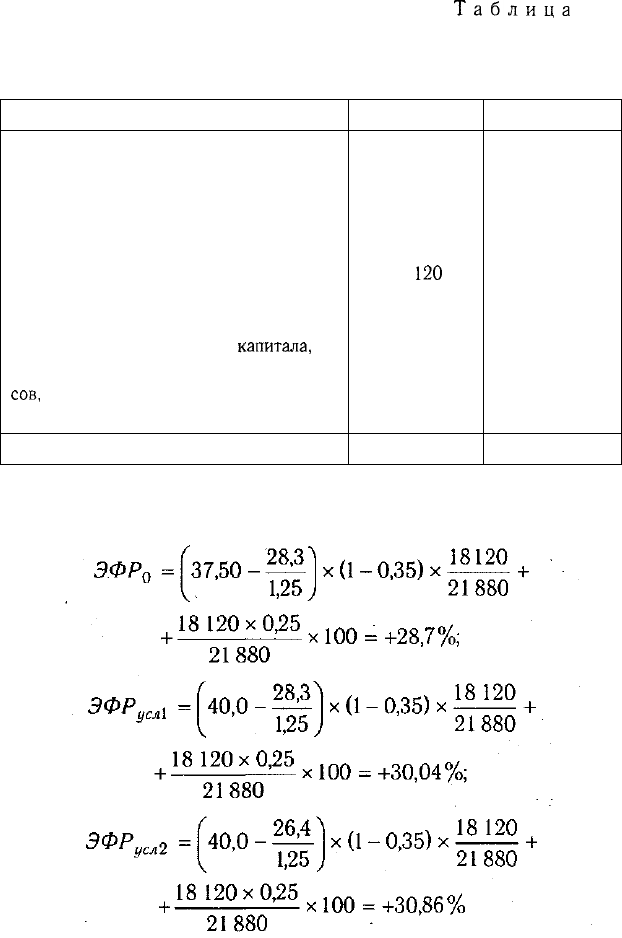

Таблица

22.6

Исходные данные для расчета эффекта финансового

рычага

Показатель

Балансовая прибыль, тыс. руб.

Налоги из прибыли, тыс. руб.

Уровень налогообложения, коэффициент

Среднегодовая сумма активов, тыс. руб.

Собственный капитал

Заемный капитал

Плечо финансового рычага (отношение

заемного капитала к собственному)

Рентабельность совокупного

капитала,

%

Средневзвешенная цена заемных ресур-

сов,

%

Темп инфляции,% -

Эффект финансового рычага, %

Прошлый год

15 000

5250

0,35

40 000

21 880

18

120

0,828

37,5

28,3

25

28,7

Отчетный год

20 000

6800

0,34

50 000

25 975

24 025

0,925

40,0

26,4

20

29,48

Сейчас узнаем, как он изменился за счет каждой ее состав-

ляющей. Для этого воспользуемся способом цепной подстановки:

Общее изменение ЭФР составляет: 29,48 - 28,70 =

+0,78%,

в том числе за счет:

уровня рентабельности

совокупного капитала 30,04 - 28,70 = +1,34%;

ставки ссудного процента 30,86 - 30,04 = +0,82%;

индекса инфляции 26,25 - 30,86 = -4,61%;

уровня налогообложения 26,40 - 26,25 = +0,15%;

плеча рычага 29,48 - 26,40 = +3,08%.

Следовательно, в сложившихся условиях выгодно использо-

вать заемные средства в обороте предприятия, так как в резуль-

тате этого повышается размер собственного капитала.

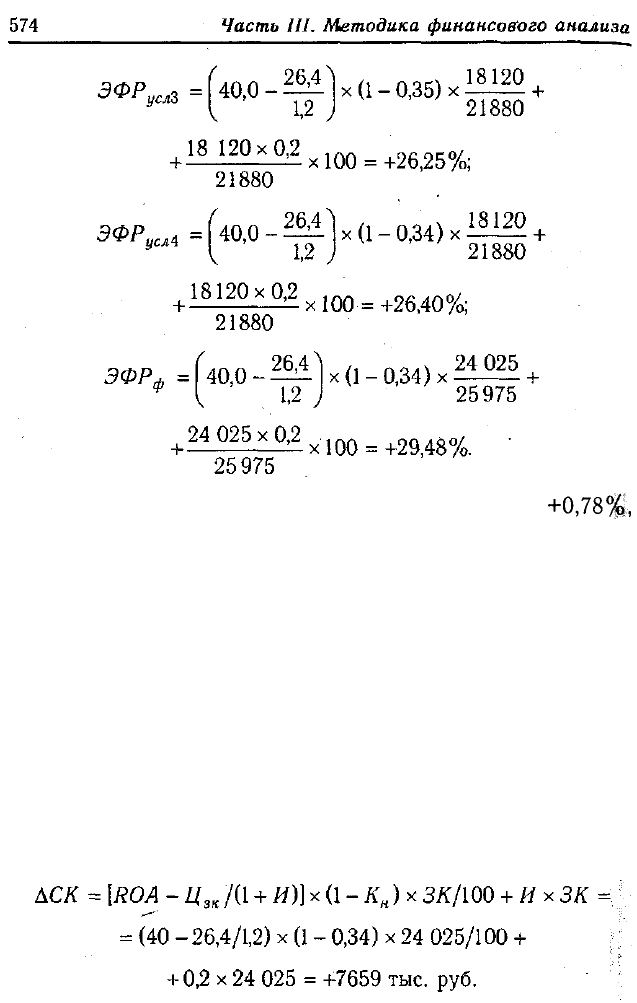

Сумма собственного капитала предприятия за счет привлече-

ния заемного капитала увеличилась на 7659 тыс. руб. (25 975 х

х 29,486%). Этот же результат можно получить и так:

Глава 22. Анализ эффективности использования капитала

575

Эффект финансового рычага можно рассчитывать не только

в целом по всему заемному капиталу, но и по каждому его ис-

точнику (долгосрочным, краткосрочным кредитам банка, зай-

мам, товарным кредитам, кредиторской задолженности, беспро-

центным заемным ресурсам и

т.д.)-

Тогда в вышеприведенную

формулу нужно подставлять не средневзвешенную цену заем-

ного капитала, а цену конкретного его

источника,

например

среднюю ставку процента за краткосрочные кредиты банка или

средний процент купонных выплат по облигациям и т.д.

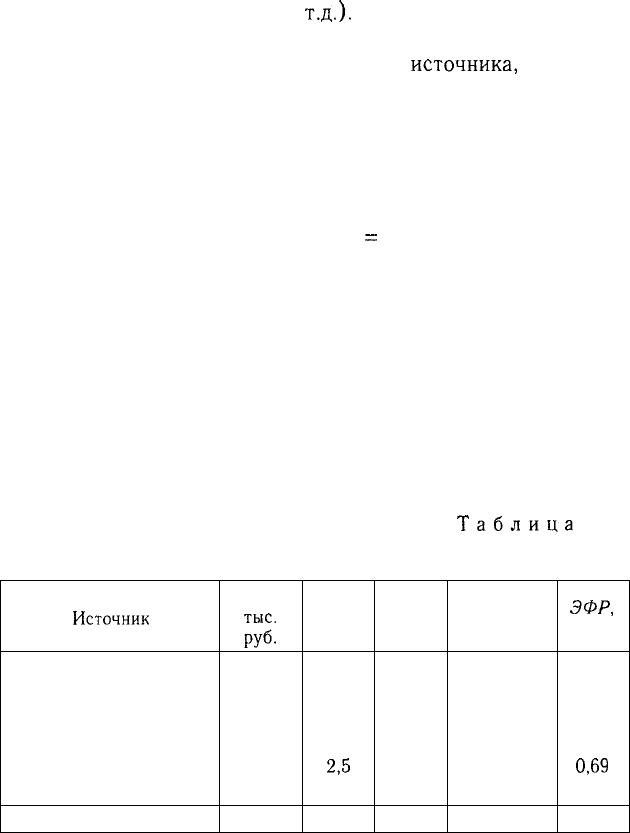

К примеру, используя данные табл. 22.6 и 22.7, рассчитаем

ЭФР по долгосрочным кредитам банка:

ЭФР = (40,0 - 30/1,2) х (1 - 0,34) х 5040/25 975 +

+5040 х 20/25 975

-

5,80%.

Аналогичные расчеты сделаны и по другим заемным ресур-

сам. Полученные результаты, представленные в табл. 22.7, по-

зволяют оценить долю каждого вида заемных средств в форми-

ровании уровня ЭФР.

Таким образом, привлекая заемные ресурсы, предприятие

может увеличить собственный капитал, если рентабельность

инвестированного капитала окажется выше цены привлечен-

ных ресурсов. Эффект зависит также от соотношения заемного

и собственного капитала.

Таблица

22.7

ЭФР по видам, заемных ресурсов за отчетный год

Источник

Долгосрочные кредиты

Краткосрочные кредиты

Товарный кредит по-

ставщиков

Вексельный долг

Беспроцентные ресурсы

Итого

Сумма,

тыс.

руб.

5040

9000

6000

600

3385

24 025

Доля,

о/

/о

21,0

37,5

25,0

2,5

14,0

100

Цена,

о/

/о

30

35

25

30

26,4

Сумма

процентов,

тыс.

руб.

1512

3150

1500

180

6342

ЭФР,

о/

/о

5,80

9,40

7,54

0,69

6,05

29,48

576 Часть III. Методика финансового анализа

22.5. Анализ доходности собственного капитала

Роль

данного показателя. Факторы его изменения. Ме-

тодика расчета их влияния. Оптимизация структуры

капитала по критерию максимизации уровня его доход-

ности.

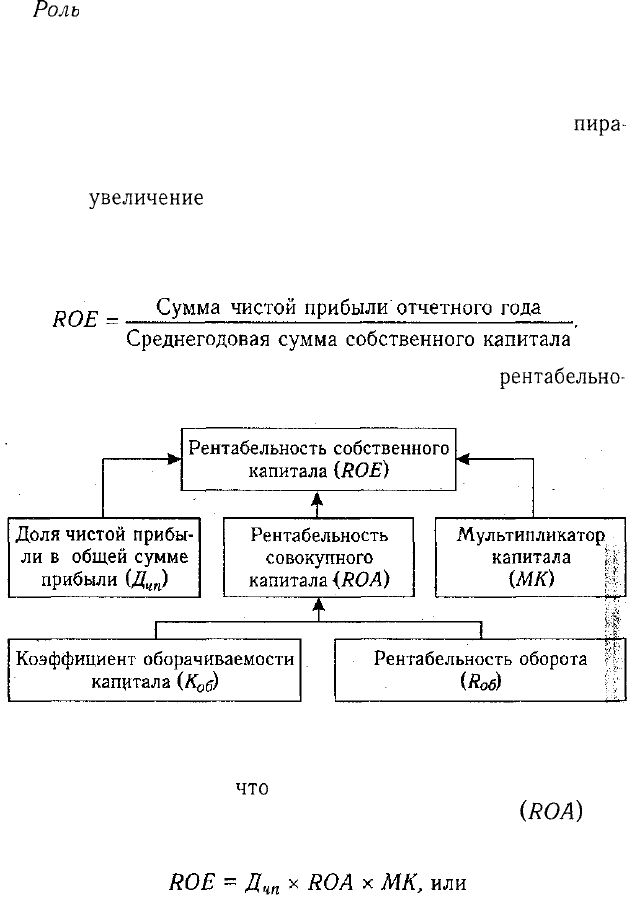

Рентабельность собственного капитала замыкает всю

пира-

миду показателей эффективности функционирования пред-

приятия. Вся деятельность предприятия должна быть направ-

лена на

увеличение

суммы собственного капитала и повыше-

ние уровня его доходности. Рассчитывается она отношением

суммы чистой прибыли к среднегодовой сумме собственного

капитала:

Общая структурно-логическая схема анализа

рентабельно-

сти собственного капитала представлена на рис. 22.3.

Рис. 22.3. Структурно-логическая факторная модель

рентабельности собственного капитала

Нетрудно заметить,

что

рентабельность собственного капи-

тала (ROE) и рентабельность совокупного капитала

(ROA)

свя-

заны между собой следующим образом:

где доля чистой прибыли в общей сумме балансовой

прибыли;

МК—

мультипликатор капитала, т.е. объем активов,

опирающихся на фундамент собственного капитала. Он высту-

пает как рычаг, увеличивающий мощь собственного капитала.

Данная взаимосвязь показывает зависимость между степе-

нью финансового риска и прибыльностью собственного капи-

тала.

Расширить факторную модель ROE можно за счет разложе-

ния на составные части показателя

ROA:

Рентабельность оборота

(R

0

6)

характеризует эффективность

управления затратами и ценовой политики предприятия. Коэф-

фициент оборачиваемости капитала отражает интенсивность

его использования и деловую активность предприятия, а муль-

типликатор капитала — политику в области финансирования.

Чем выше его уровень, тем выше степень финансового риска

предприятия, но вместе с тем выше доходность собственного

(акционерного) капитала при положительном эффекте финан-

сового рычага.

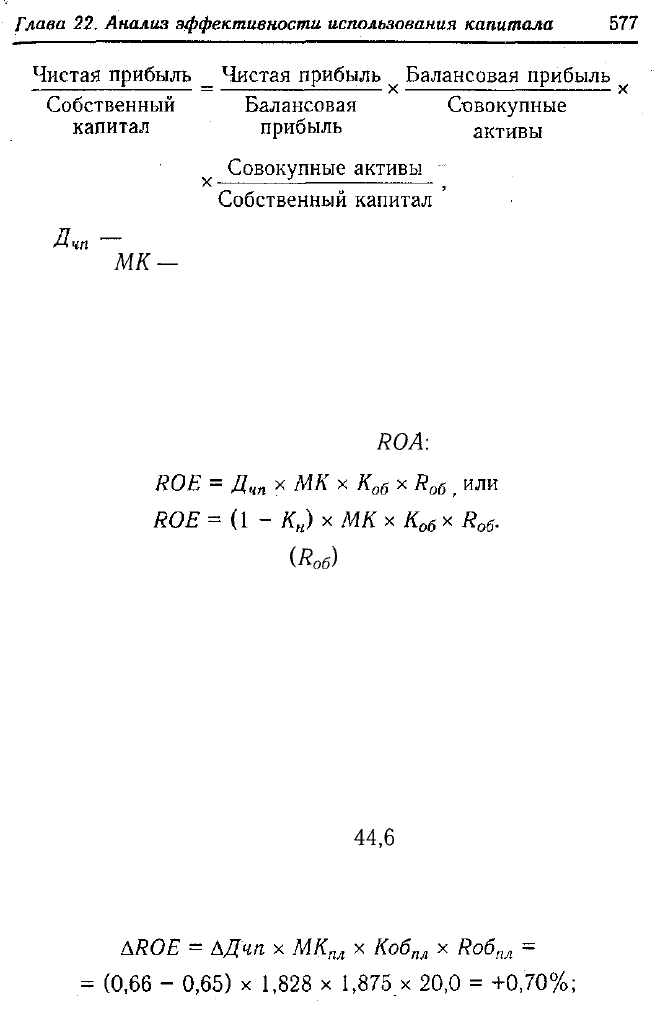

Произведем расчет влияния этих факторов на изменение

уровня ROE на основании данных, приведенных в табл. 22.8.

Общее изменение ROE: 50,8 -

44,6

= +6,2%;

в том числе за счет изменения

а) удельного веса чистой прибыли в общей сумме балансо-

вой прибыли:

578 Часть III. Методика финансового анализа

б) мультипликатора капитала:

= 0,66 х (1,92 - 1,828) х 1,875 х 20,0 = +2,3%.

в) оборачиваемости капитала:

= 0,66 х 1,92 х (2,04 - 1,875) х 20,0 = +4,2%;

г) рентабельности продаж:

= 0,66 х 1,92 х 2,04 х (19,6 - 20,0) = -1,0%.

Следовательно, доходность собственного капитала повыси-

лась в основном из-за ускорения оборачиваемости капитала и

увеличения доли заемного капитала. В связи со снижением

Таблица

22.8

Исходные данные для анализа рентабельности

собственного капитала

Показатель

Балансовая прибыль, тыс. руб.

Все виды налогов и отчислений от прибыли,

тыс. руб.

Уровень налогообложения, коэффициент

Прибыль после уплаты налогов,

тыс.

руб.

Удельный вес чистой прибыли в общей сумме

балансовой прибыли

Выручка (нетто) от всех видов продаж,

тыс.руб.

Общая среднегодовая сумма капитала, тыс. руб.

В том числе собственного капитала, тыс. руб.

Рентабельность продаж до уплаты налогов, %

Коэффициент оборачиваемости капитала, %

Мультипликатор капитала

Рентабельность собственного капитала после

уплаты налогов, %

Прошлый

год

15000

5250

0,35

9750

0,65

75 000

40 000

21 880

20,0

1,875

1,828

44,6

Отчетный

ГОД ;

20 000

6800

0,34

13200

0,66

102 000

50 000

25 975

19,6

2,04

1,92

50,8 ,

w

Глава 22. Анализ эффективности использования капитала

579

рентабельности оборота прибыль на рубль собственного капи-

тала снизилась на 1 коп.

Углубить анализ ROE можно за счет более детального изуче-

ния причин изменения каждого факторного показателя иссле-

дуемой модели. Методика анализа рентабельности оборота из-

ложена в параграфе 17.7, а оборачиваемости капитала — в па-

раграфе 22.3.

Оптимизация структуры капитала по критерию

максимизации уровня

доходности

собственного капи-

тала производится следующим образом (табл. 22.9).

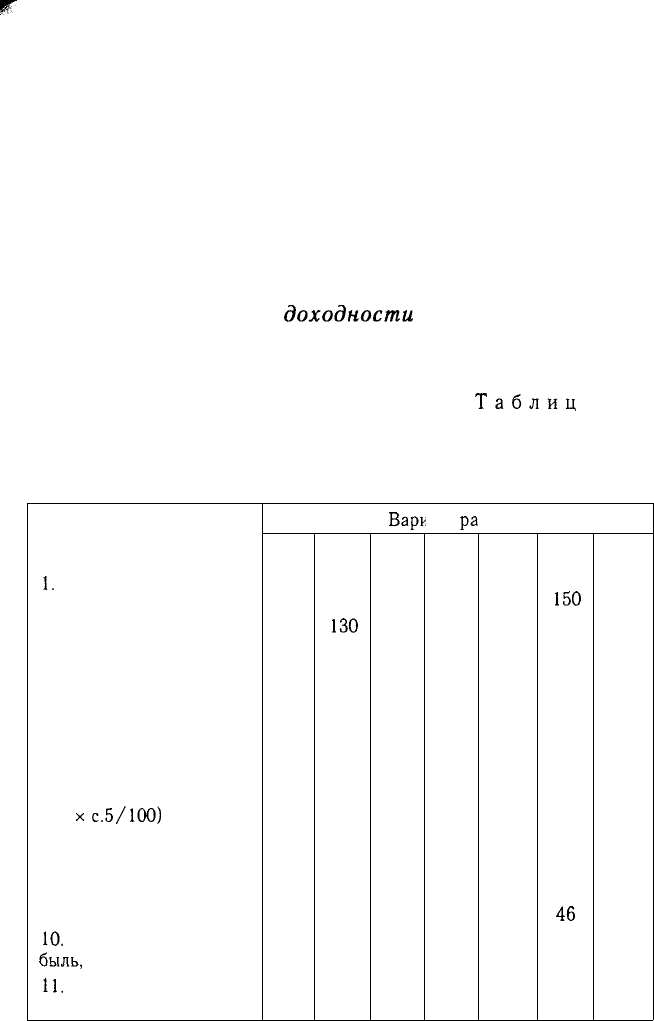

Таблиц

а 22.9

Расчет уровня рентабельности собственного капитала

при различных значениях коэффициента

финансового рычага

Показатель

1.

Собственный капитал

2. Заемный капитал

3. Общая сумма капитала

4. Коэффициент финансо-

вого левериджа (п.2/п.1)

5. Рентабельность акти-

вов, %

6. Ставка процента за кре-

дит, %

7. Валовая прибыль

(с.З

хс.5/100)

8. Сумма процентов

за кредит

9. Прибыль после выпла-

ты процентов

10.

Ставка налога на при-

быль,

%

11.

Сумма налога на при-

быль

1

100

—

100

—

40

—

40

—

40

25

10

2

100

30

130

0,3

40

20

52

6

46

25

11,5

Bapi-

3

100

60

160

0,6

40

24

64

14,4

49,6

25

12,4

ант

ра

4

100

90

190

0,9

40

28

76

25,2

50,8

25

12,7

счета

5

100

120

220

1,2

40

32

88

38,4

49,6

25

12,4

6

100

150

250

1,5

40

36

100

54

46

25

11,5

7

100

180

280

1,8

40

40

112

72

40

25

10

580

Часть III. Методика финансового анализа

Продолжение

табл.

22.9

Показатель

12. Чистая прибыль

(п.Э-п.П)

13. Рентабельность собст-

венного капитала, %

(п.12/п.1 х 100)

Вариант расчета

1

30

30

2

34,5

34,5

3

37,2

37,2

4

38,1

38,1

5

37,2

37,2

6

34,5

34,5

7

30

30

Известно, что доходность собственного капитала зависит от

рентабельности активов и соотношения собственного и заемно-

го капитала. Увеличение доли заемных средств способствует

повышению доходности собственного капитала при условии,

что доходность активов выше реальной ставки процента по кре-

дитным ресурсам.

Как показывают приведенные данные, наивысший уровень

рентабельности при заданных условиях достигается при коэф-

фициенте финансового левериджа 0,9. При росте последнего

повышается ставка процента за кредит, в результате чего рен-

табельность собственного капитала снижается.