Савицкая Г.В. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

Глава 23. Анализ

инвестиционной

деятельности 611

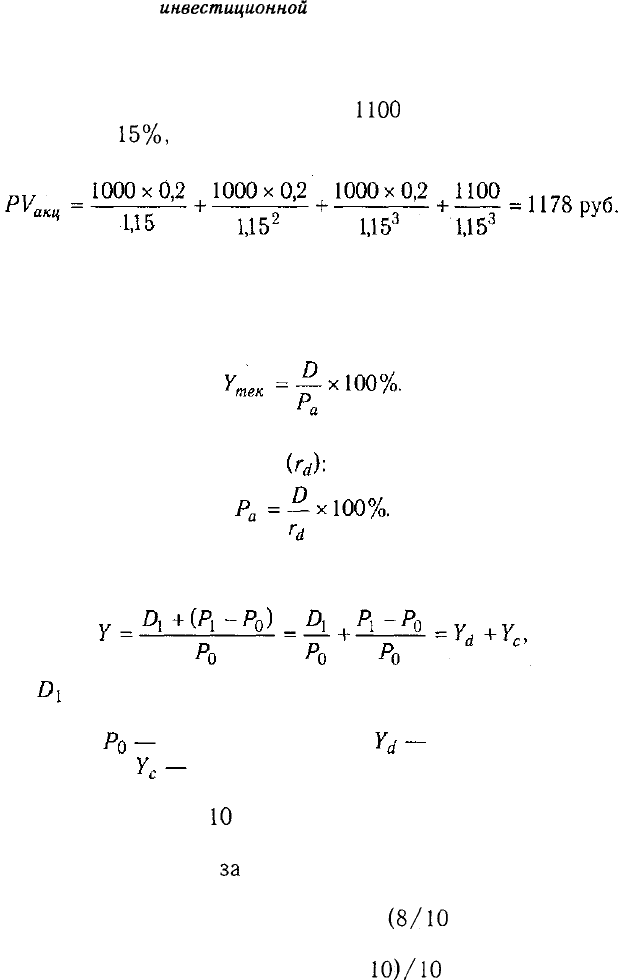

Пример. Номинальная стоимость акции — 1000 руб., уро-

вень дивидендов — 20%, ожидаемая курсовая стоимость акции

в конце периода ее реализации —

1100

руб., рыночная норма

доходности

15%,

период использования акции — 3 года, перио-

дичность выплаты дивидендов — раз в году.

Доход от акций состоит из суммы полученных диви-

дендов и дохода от прироста их стоимости. Текущая до-

ходность определяется отношением суммы дивидендов по ак-

ции за последний год к курсовой стоимости акции:

Курсовая стоимость акции рассчитывается в сравнении с бан-

ковской депозитной ставкой

Конечная доходность акции (Y) — это отношение суммы со-

вокупного дохода к первоначальной ее стоимости:

где — доход в виде полученных дивидендов; Р\ — рыночная

цена акции на текущий момент, по которой она может быть реа-

лизована; цена покупки акции; дивидендная доход-

ность акции; капитализированная доходность акции.

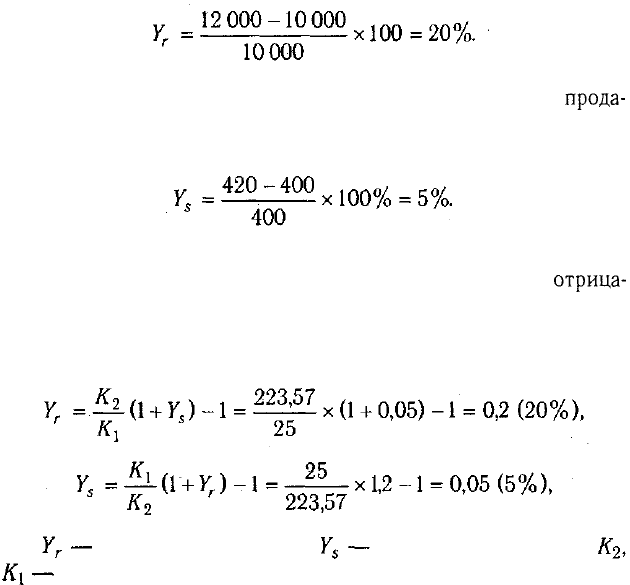

Предположим, что предприятие приобрело два года назад

пакет акций по цене

10

тыс. руб. за каждую. Текущая рыночная

цена акции составляет 15 тыс. руб., а сумма полученных диви-

дендов на одну акцию

за

этот период — 3 тыс. руб. Отсюда сум-

марный доход от одной акции равен 8 тыс. руб. [3 + (15 - 10)],

а общая ее доходность составляет 80%

(8/10

х 100), в том чис-

ле дивидендная доходность — 30% (3/10 х 100), капитализи-

рованная доходность — 50% [(15 -

10)/10

х 100].

612 Часть III. Методика финансового анализа ••.

Пользуясь приведенными моделями, можно сравнивать выгод-

ность инвестиций в различные финансовые инструменты и выби- .

рать наиболее оптимальный вариант инвестиционных проектов.

При этом следует учитывать, что доходность вложений,

выраженная в разных валютах, несопоставима. К при-

меру, если процентная ставка в рублях выше, чем процентная

ставка в валюте, то нельзя сделать вывод о выгодности вложе-

ния денег в рублевый депозит. Допустим, что акция была куп-

лена за 10 000 руб., а через год продана за 12 000 руб. Ее годо-

вая доходность составит

Если акция была куплена при курсе доллара 25 руб., а

прода-

на при курсе 28,57 руб., то цена покупки в долларах — 400 дол.,

а цена продаж — 420 дол. Доходность в валюте равна

Если бы курс доллара повысился еще в большей степени, то

доходность этой финансовой операции была бы вообще

отрица-

тельной.

Доходность в рублях и доходность в инвалюте свя-

заны следующим соотношением:

где доходность в рублях; доходность в валюте;

курс валюты при продаже и при покупке соответственно.

Следовательно, зная курсы валют и доходность финансового

актива в одной из валют, можно определить его доходность

в другой валюте.

Глава 23. Анализ инвестиционной деятельности 613

Уровень доходности инвестиций в конкретные ценные бума-

ги зависит от следующих факторов:

изменения уровня процентных ставок на денежном рынке

ссудных капиталов и курса валют;

ликвидности ценных бумаг, определяемой временем, кото-

рое необходимо для конвертации финансовых инвестиций в на-

личные деньги;

уровня налогообложения прибыли и прироста капитала для

разных видов ценных бумаг;

размера трансакционных издержек, связанных с процедурой

купли-продажи ценных бумаг;

частоты и времени поступления процентных доходов;

уровня инфляции, спроса и предложения, других факторов.

23.5. Анализ эффективности лизинговых операций

Показатели эффективности лизинга у лизингополучате-

ля и лизингодателя. Методика их расчета и анализа.

Лизинг представляет собой один из способов ускоренного

обновления основных средств. Он позволяет предприятию по-

лучить в свое распоряжение средства производства, не покупая

их и не становясь их собственником.

Эффективность лизинговых операций изучается у лизинго-

получателя и лизингодателя.

Недостатком лизинга по сравнению с кредитами банка яв-

ляется его более высокая стоимость, так как лизинговые плате-

жи, которые платит предприятие-лизингополучатель лизинго-

вому учреждению, должны покрывать амортизацию имущества,

стоимость вложенных денег и вознаграждение за обслужива-

ние покупателя.

Преимущества лизинга для арендатора.

1.

Предприятие-пользователь освобождается от необходимо-

сти инвестирования единовременной крупной суммы, а времен-

но высвобожденные суммы денежных средств могут использо-

ваться на пополнение собственного оборотного капитала, что

повышает его финансовую устойчивость.

614

Часть III. Методика финансового анализа

2. Деньги, заплаченные за аренду, учитываются как теку-

щие расходы, включаемые в себестоимость

продукции,

в ре-

зультате чего на данную сумму уменьшается налогооблагаемая

прибыль.

3. Предприятие-арендатор вместо обычного гарантийного

срока получает гарантийное обслуживание оборудования на

весь срок аренды.

4. Появляется возможность быстрого наращивания производ-

ственной мощности, внедрения достижений научно-техническо-

го прогресса, что способствует повышению конкурентоспособно-

сти предприятия.

Кроме того, лизинг дает предприятию-арендатору определен-

ные нефинансовые преимущества. Для предприятия, использую-

щего быстро устаревающее оборудование, например вычисли-

тельную технику, это может быть средством застраховаться от

его обесценения. И это средство будет тем эффективнее, но так-

же и дороже, чем срок договора меньше срока физической служ-

бы арендуемого имущества.

Лизинг в качестве альтернативного финансового приема за-

меняет источники долгосрочного и краткосрочного финансиро-

вания. Поэтому преимущества и недостатки лизинговых опера-

ций сравнивают в первую очередь с преимуществами и недостат-

ками традиционных источников финансирования инвестиций

(долгосрочных и среднесрочных кредитов). Рассмотрим это на

конкретном примере.

Допустим, что предприятию необходимо приобрести обору-

дование. Стоимость его у лизингодателя — 500 тыс. руб. с рав-

номерной рассрочкой платежа в течение пяти лет, при покупке

на заводе-изготовителе — 400 тыс. руб. Если использовать ва-

риант покупки, то можно получить кредит в банке на пять лет

под 10% годовых. Ставка налога на прибыль — 30%. Требует-

ся оценить преимущество лизинга по сравнению с

финансиро-

ванием покупки за счет кредитов банка.

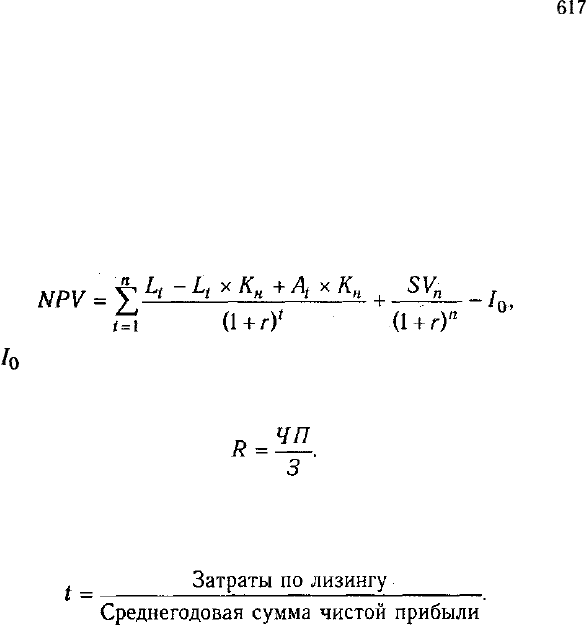

Решение данной проблемы с позиции арендатора

сводится

к определению приведенных к текущей дате чистых платежей

по обоим вариантам и

последующему

их сравнению.

Глава 23. Анализ инвестиционной деятельности

615

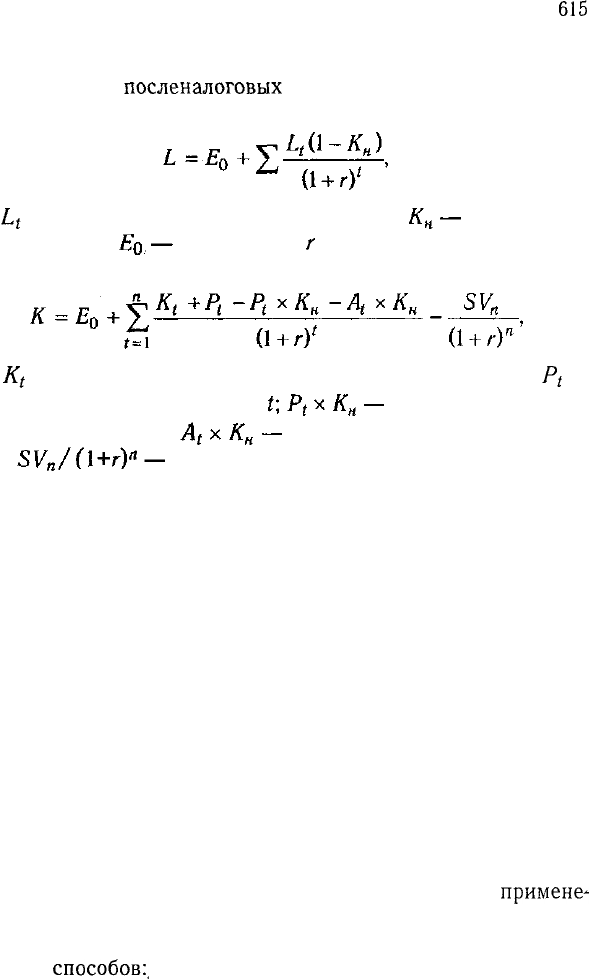

Для этого необходимо определить дисконтированную теку-

щую стоимость

посленалоговых

платежей:

а) в случае лизинга

где

L

t

— периодический лизинговый платеж; ставка нало-

га на прибыль; предоплата;

г

— норма дисконта.

б) в случае покупки за счет кредита

где

K

t

— периодический платеж по погашению кредита;

P

t

—

проценты за кредит в периоде налоговая льгота по

процентам за кредит; налоговая льгота на амортиза-

цию; современная величина остаточной стоимо-

сти объекта на конец срока операции.

Если L<K, то выгоднее лизинг, и наоборот.

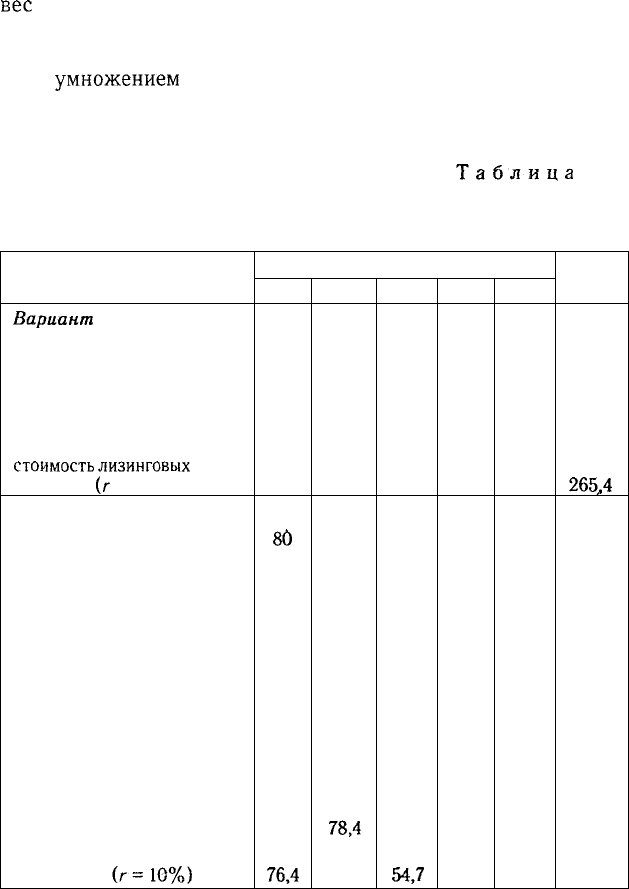

Как видно из табл. 23.7, более выгодным является лизинг

оборудования, так как он позволяет снизить его стоимость на

14,6 тыс. руб. (280 - 265,4).

При оценке эффективности лизинга учитывается не только

экономия средств, но и другие перечисленные выше его преиму-

щества. Для этого используется система частных и обобщающих

показателей, как и при оценке эффективности инвестиций, а имен-

но: прирост объема продукции, повышение ее качества и конку-

рентоспособности, рост производительности труда, прибыли,

рентабельности, сокращение срока окупаемости и т.д.

Рентабельность лизинга — это отношение суммы полу-

ченной прибыли к сумме затрат по лизингу.

Срок окупаемости лизинга для предприятия-лизингополу-

чателя определяется отношением суммы лизинговых платежей

к среднегодовой сумме дополнительной прибыли от

примене-

ния арендуемых средств. Прирост прибыли за счет использова-

ния лизингового оборудования можно определить одним из сле-

дующих

способов:.

616

Часть III. Методика финансового анализа

а) умножением фактической суммы прибыли на удельный

вес

выпущенной продукции на лизинговом оборудовании;

б) умножением затрат по лизингу на фактический уровень

рентабельности издержек предприятия;

в)

умножением

снижения себестоимости единицы продук-

ции, произведенной на лизинговом оборудовании, на фактиче-

ский объем продаж этой продукции.

Таблица 23.7

Сравнительный анализ эффективности лизинга

и банковского кредитования покупки основных средств

Показатель

Вариант 1

Лизинговый платеж

Налоговая льгота по лизингу

Посленалоговая стоимость

лизинга

Дисконтированная

стоимость

лизинговых

платежей

(г

= 10 %)

Вариант 2

Возврат кредита

Остаток кредита

Проценты за кредит

Общая сумма платежа

Налоговая льгота по процен-

там за кредит

Посленалоговая стоимость

кредита

Амортизация (5 лет)

Налоговая льгота на аморти-

зацию (налоговый щит)

Посленалоговая стоимость

объекта

Дисконтированная стоимость

инвестиций

(г=

10%)

1

100

-30

70

63,6

80

320

40

120

-12

108

80

-24

84

76,4

2

100

-30

70

57,8

80

240

32

112

-9,6

102,4

80

-24

78,4

64,8

Год

3

100

-30

70

52,6

80

160

24

104

-7,2

96,8

80

-24

72,8

54,7

4

100

-30

70

47,2

80

80

16

96

-4,8

91,2

80

-24

67,2

45,9

5

100

-30

70

43,5

80

—

8

88

-2,4

85,6

80

-24

61,6

38,2

Итого

500

-150

350

265,4

400

—

120

420

-36

484

400

-120

364

280

Глава 23. Анализ инвестиционной деятельности

617

Эффект может быть не только экономический, но и социаль-

ный, выражающийся в облегчении и улучшении условий труда

работников предприятия.

Эффективность лизинга у лизингодателя также оце-

нивается с помощью показателей чистой прибыли, рентабель-

ности и срока окупаемости инвестиций в лизинговые операции.

Прогнозирование чистой текущей стоимости дохода от ли-

зинговой операции для лизингодателя определяется следую-

щим образом:

где

/о

— начальные инвестиции.

Рентабельность определяется отношением чистой прибыли

(ЧП) к затратам по лизингу (3) в целом и по каждому договору:

Срок окупаемости затрат по лизингу (0 можно установить,

если затраты по лизингу разделить на среднегодовую сумму

чистой прибыли от лизинга:

Затраты по лизингу у лизингодателя включают в себя стои-

мость приобретения основных средств у производителей, сумму

процентов за кредиты банка (если покупка производилась за счет

их), сумму страховых взносов за страхование лизингового имуще-

ства, сумму затрат по гарантированному обслуживанию сданных

в аренду средств, зарплату персонала и другие издержки.

Анализируется также степень риска на основе изучения

платежеспособности арендаторов и аккуратности выполнения

договорных обязательств по предыдущим контрактам.

В процессе анализа необходимо произвести сравнение пока-

зателей эффективности лизинга по отчету с показателями по до-

говору, установить отклонения, определить причины этих откло-

нений и учесть их при заключении следующих сделок.

Глава 24

Понятие, значе-

ние и задачи

анализа финан-

сового состоя-

ния предпри-

ятия и его фи-

нансовой

устойчивости.

Оценка финан-

совой устойчи-

вости предпри-

ятия на основе

анализа соот-

ношения собст-

венного и заем-

ного капитала.

Оценка опера-

ционного

леве-

риджа

и запаса

финансовой ус-

тойчивости

предприятия.

АНАЛИЗ ФИНАНСОВОЙ

УСТОЙЧИВОСТИ

ПРЕДПРИЯТИЯ

24.1. Понятие, значение и задачи

анализа финансового состояния

предприятия и его финансовой

устойчивости

Финансовое состояние предприятия

(ФСП) характеризуется системой показа-

телей, отражающих состояние капитала

в процессе его кругооборота и способность

субъекта хозяйствования финансировать

свою деятельность на фиксированный мо-

мент времени.

В процессе снабженческой, производ-

ственной, сбытовой и финансовой дея-

тельности происходит непрерывный про-

цесс кругооборота капитала, изменяются

структура средств и источников их фор-

мирования, наличие и потребность в фи-

нансовых ресурсах и как следствие фи-

нансовое состояние предприятия, внеш-

ним проявлением которого выступает

платежеспособность.

Финансовое состояние может быть ус-

тойчивым, неустойчивым (предкризис-

ным) и кризисным. Способность предпри-

ятия своевременно производить платежи,

финансировать свою деятельность на рас-

ширенной основе, переносить непредви-

денные потрясения и поддерживать свою

платежеспособность в неблагоприятных

обстоятельствах свидетельствует о его ус-

тойчивом финансовом состоянии, и на-

оборот.

Глава 24. Анализ финансовой устойчивости предприятия

619

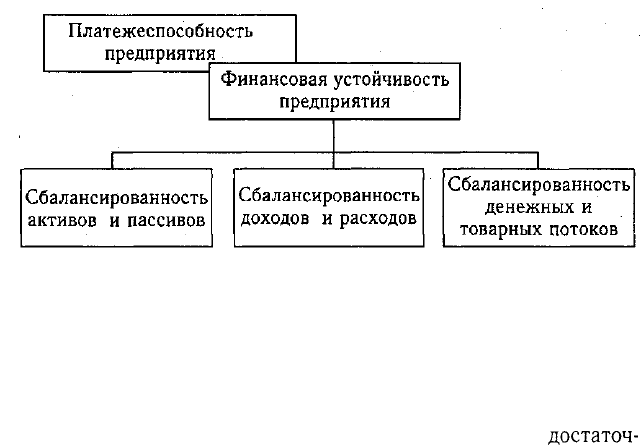

Если платежеспособность — это внешнее проявление финан-

сового состояния предприятия, то финансовая устойчивость —

внутренняя его сторона, отражающая сбалансированность де-

нежных и товарных потоков, доходов и расходов, средств и ис-

точников их формирования.

Финансовая устойчивость предприятия — это способ-

ность субъекта хозяйствования функционировать и развиваться,

сохранять равновесие своих активов и пассивов в изменяющей-

ся внутренней и внешней среде, гарантирующее его постоянную

платежеспособность и инвестиционную привлекательность в гра-

ницах допустимого уровня риска.

Устойчивое финансовое состояние достигается при

достаточ-

ности собственного капитала, хорошем качестве активов, доста-

точном уровне рентабельности с учетом операционного и финан-

сового риска, достаточности ликвидности, стабильных доходах и

широких возможностях привлечения заемных средств.

Для обеспечения финансовой устойчивости предприятие

должно обладать гибкой структурой капитала, уметь организо-

вать его движение таким образом, чтобы обеспечить постоянное

превышение доходов над расходами с целью сохранения плате-

жеспособности и создания условий для самовоспроизводства.

Финансовое состояние предприятия, его устойчивость и ста-

бильность зависят от результатов его производственной, ком-

мерческой и финансовой деятельности. Если производственный

и финансовый планы успешно выполняются, то это положитель-

620 Часть

III.

Методика финансового анализа

но влияет на финансовое положение предприятия. И наоборот,

в результате недовыполнения плана по производству и реализа-

ции продукции происходит повышение ее себестоимости, умень-

шение выручки и суммы прибыли и как следствие ухудшение

финансового состояния предприятия и его платежеспособности.

Следовательно, устойчивое финансовое состояние не является

счастливой случайностью, а итогом грамотного, умелого управ-

ления всем комплексом факторов, определяющих результаты хо-

зяйственной деятельности предприятия.

Устойчивое финансовое положение в свою очередь оказыва-

ет положительное влияние на выполнение производственных

планов и обеспечение нужд производства необходимыми ресур-

сами. Поэтому финансовая деятельность как составная часть

хозяйственной деятельности должна быть направлена на обес-

печение планомерного поступления и расходования денежных

ресурсов, выполнение расчетной дисциплины, достижение ра-

циональных пропорций собственного и заемного капитала и

наиболее эффективное его использование.

Основные задачи анализа.

1.

Оценка и прогнозирование финансовой устойчивости

предприятия.

2. Поиск резервов улучшения финансового состояния пред-

приятия и его устойчивости.

3. Разработка конкретных мероприятий, направленных на

укрепление финансовой устойчивости предприятия.

Анализ финансовой устойчивости основывается главным об-

разом на относительных показателях, так как абсолютные по-

казатели баланса в условиях инфляции очень трудно привести

в сопоставимый вид.

Относительные показатели анализируемого пред-

приятия можно сравнивать:

с общепринятыми "нормами" для оценки степени риска и

прогнозирования возможности банкротства;

аналогичными данными других предприятий, что позволяет вы-

явить сильные и слабые стороны предприятия и его возможности;

аналогичными данными за предыдущие годы для изучения

тенденций улучшения или ухудшения ФСП.