Савицкая Г.В. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

Глава

13.

Анализ использования трудовых ресурсов 281

Постоянная часть оплаты труда не изменяется при увеличе-

нии или спаде объема производства (зарплата рабочих по та-

рифным ставкам, зарплата служащих по окладам, все виды доп-

лат, оплата труда работников непромышленных производств и

соответствующая им сумма отпускных). Данные для расчета

представлены в табл. 13.13.

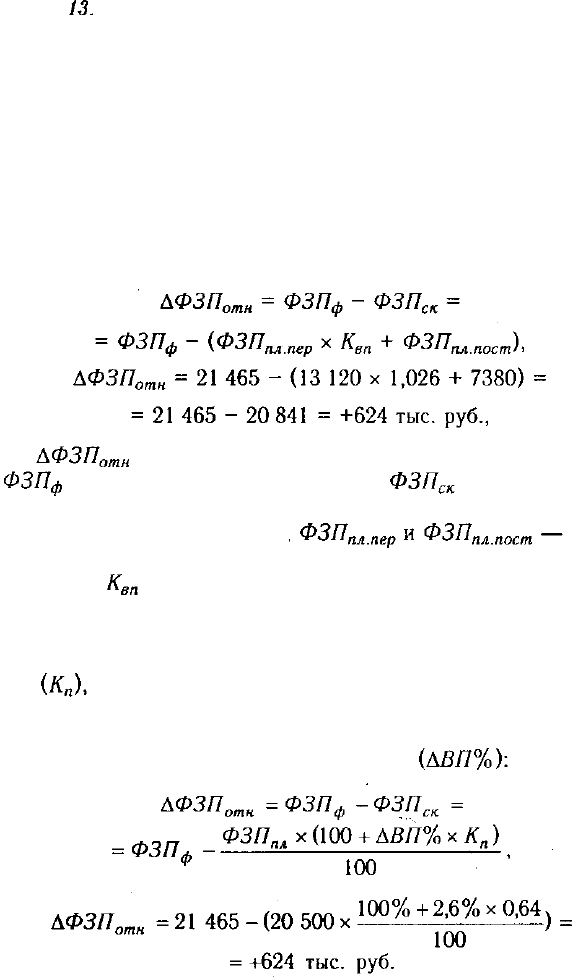

На основании данных таблицы определим относительное от-

клонение по фонду заработной платы с учетом выполнения пла-

на по производству продукции:

где — относительное отклонение по фонду зарплаты;

— фонд зарплаты фактический; — фонд зарпла-

ты плановый, скорректированный на коэффициент выполнения

плана по выпуску продукции; соот-

ветственно переменная и постоянная сумма планового фонда

зарплаты; — коэффициент выполнения плана по выпуску

продукции.

При расчете относительного отклонения по фонду зарплаты

можно использовать так называемый поправочный коэффици-

ент который отражает удельный вес переменной зарплаты

в общем фонде. Он показывает, на какую долю процента следу-

ет увеличить плановый фонд зарплаты за каждый процент пере-

выполнения плана по выпуску продукции

282

Часть II. Методика

КЛПД

Следовательно, на данном предприятии имеется и относи-

тельный перерасход в использовании фонда зарплаты в размере

624 тыс. руб.

Таблица

13.13

Исходные данные для анализа фонда заработной платы

Вид оплаты

1. Переменная часть оплаты труда рабочих

1.1. По сдельным расценкам

1.2. Премии за производственные результаты

2. Постоянная часть оплаты труда рабочих

2.1. Повременная оплата труда по тарифным

ставкам

2.2. Доплаты

2.2.1. За сверхурочное время работы

2.2.2. За стаж работы

2.2.3. За простои по вине предприятия

3. Всего оплата труда рабочих без отпускных

4. Оплата отпусков рабочих

4.1.Относящаяся

к переменной части

4.2.Относящаяся к постоянной части

5. Оплата труда служащих

6. Общий фонд заработной платы

В том числе:

переменная часть (л.1+п.4.1)

постоянная часть

(п.2+п.4.2+п,5)

7. Удельный вес в общем фонде зарплаты,%:

переменной части

постоянной части

Сумма зарплаты,

тыс. руб.

план

12 030

10 630

1400

3272

2772

500

500

15

302

1390

1090

300

3808

20 500

13

120

7380

64,0

36,0

факт

12 725

11 180

1545

3709

2809

900

80

520

300

16 434

1491

1155

336

3540

21 465

13 880

7585

64,66

35,34

откло-

нение

+695

+550

+ 145

+437

+37

+400

+80

+20

+300

+ 1132

+ 101

+65

+365

-2686

+965

+760

+205

+0.66

-0,66

В процессе последующего анализа необходимо определить

факторы абсолютного и относительного отклонения по фон-

ду зарплаты.

Глава 13. Анализ использования трудовых ресурсов 283

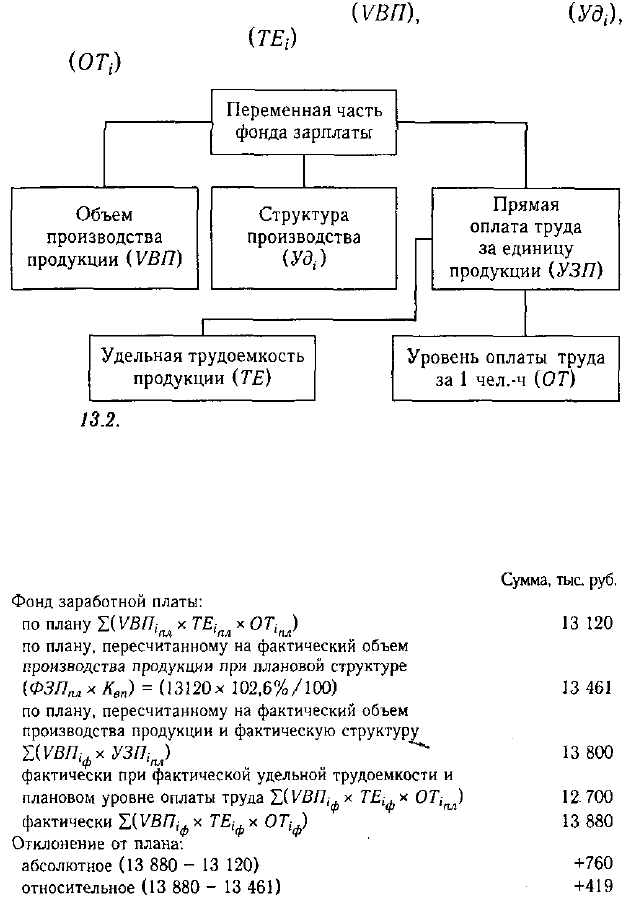

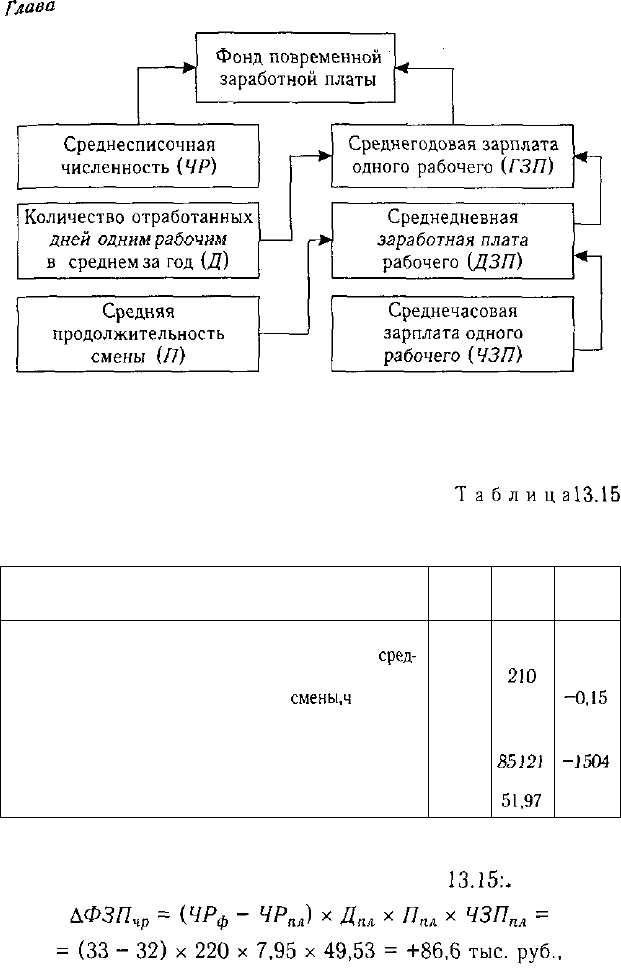

Переменная часть фонда зарплаты зависит

от объема производства продукции его структуры

удельной трудоемкости и уровня среднечасовой оплаты

труда (рис. 13.2).

Рис.

13.2.

Структурно-логическая модель факторной системы

переменного фонда зарплаты

Для расчета влияния этих факторов на абсолютное и отно-

сительное отклонение по фонду зарплаты необходимо иметь

следующие данные:

284

Часть II. Методика

КАЛД

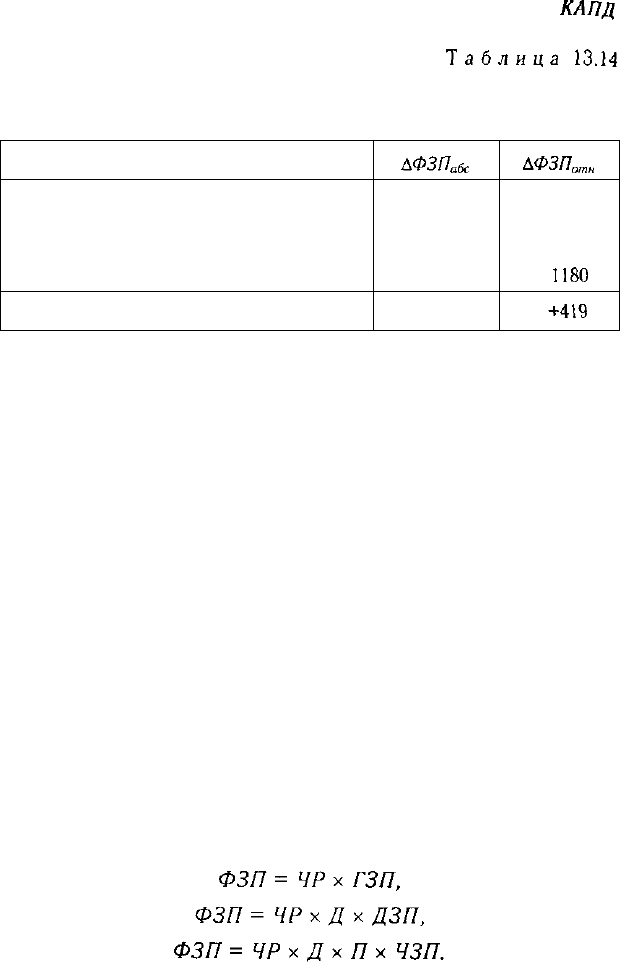

Таблица

13.14

Расчет влияния факторов на изменение

переменной части фонда зарплаты, тыс. руб.

Фактор

Объем производства продукции

Структура произведенной продукции

Удельная трудоемкость продукции

Уровень оплаты труда

Итого

АФЗП

абс

+341

+339

-1100

+ 1180

+760

№ЗП

отн

+339

-1100

+

1180

+419

Результаты расчетов (табл. 13.14) свидетельствуют о том, что

на данном предприятии имеется относительный перерасход пе-

ременной зарплаты. Он произошел вследствие того, что темпы

роста производительности труда рабочих-сдельщиков были ниже

темпов роста оплаты их труда. Перерасход зарплаты получился

и за счет изменения структуры производства (увеличения удель-

ного веса более трудоемкой продукции).

Затем следует проанализировать причины изменения пос-

тоянной части фонда оплаты труда, куда входят зарпла-

та рабочих-повременщиков, служащих, работников детских са-

дов, клубов, санаториев-профилакториев и т.д., а также все ви-

ды доплат. Фонд зарплаты этих категорий работников зависит

от среднесписочной их численности и среднего заработка за со-

ответствующий период времени. Среднегодовая зарплата рабо-

чих-повременщиков, кроме того, зависит еще от количества от-

работанных дней в среднем одним рабочим за год, средней про-

должительности рабочей смены и среднечасового заработка.

Согласно схеме 13.3, для детерминированного факторного

анализа абсолютного отклонения по фонду повременной зар-

платы могут быть использованы следующие модели;

Глава

13. Анализ использования трудовых ресурсов

285

Рис. 13.3, Детерминированная факторная система фонда

заработной платы рабочих-повременщиков

•

Таблица

13.15

Исходные данные для анализа повременного фонда

заработной платы

Показатель

Среднесписочная численность рабочих-повременщиков

Количество отработанных дней одним рабочим в

сред-

нем

за

год

Средняя продолжительность рабочей

смены.ч

Фонд повременной оплаты труда, тыс. руб.

Зарплата одного работника, руб.:

среднегодовая

среднедневная

среднечасовая

План

32

220

7,95

2772

86 625

393,75

49,53

Факт

33

210

7,8

2809

85

j2)

405,34

51,97

Откло-

нение

+ 1

-10

-0,15

+37

-1504

+ 11,59

+2,44

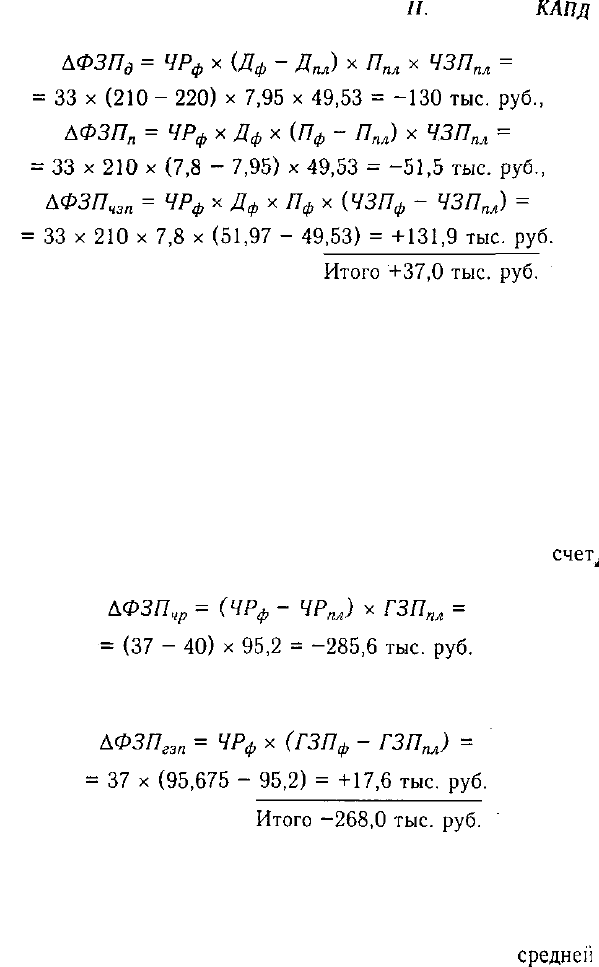

Расчет влияния этих факторов можно произвести способом

абсолютных разниц, используя данные табл.

13.15:*

286 Часть

П.

Методика

КЛПД

Таким образом, перерасход повременного фонда зарплаты

произошел в основном за счет увеличения численности рабо-

чих-повременщиков. Снижение среднегодового заработка, а со-

ответственно и фонда оплаты труда вызвано уменьшением ко-

личества отработанного времени одним рабочим за год. Рост

среднечасовой оплаты произошел в результате повышения та-

рифных ставок в связи с инфляцией.

Фонд заработной платы управленческого персонала

также может измениться за счет его численности и среднегодо-

вого заработка. На данном предприятии произошло некоторое

сокращение аппарата управления с 40 до 37 человек. За

счет^

этого фактора фонд зарплаты уменьшился на 285,6 тыс. руб.:

Из-за увеличения должностных окладов фонд зарплаты слу-i

жащих возрос на 17,6 тыс. руб.:

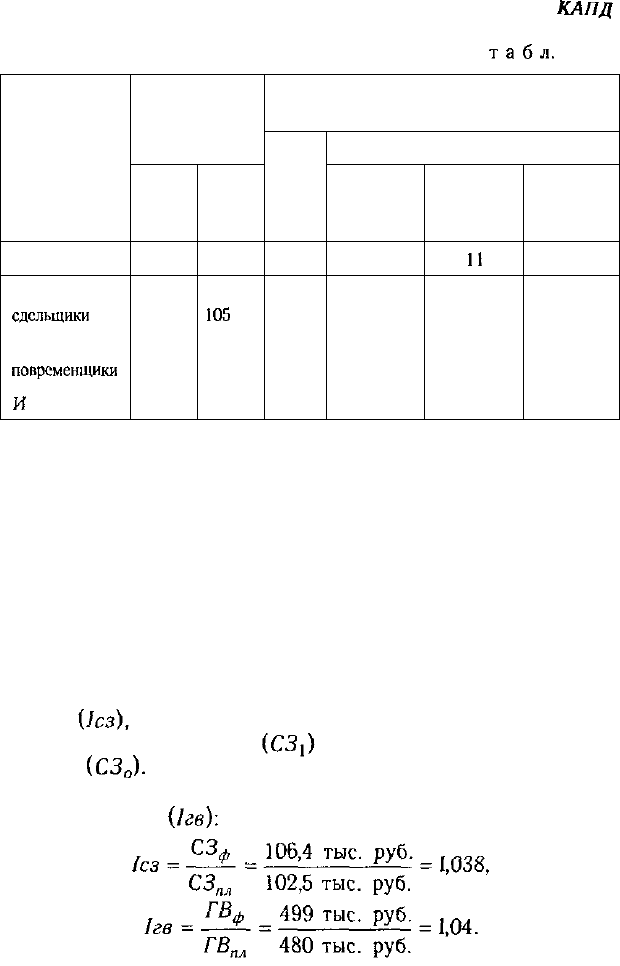

Важное значение при анализе использования фонда зарпла-

ты имеет изучение данных о среднем заработке работни-

ков предприятия, его изменении, а также о факторах,

определяющих его уровень. Поэтому последующий анализ

должен быть направлен на изучение причин изменения

средней

Глава /3. Анализ использования трудовых ресурсов 287

зарплаты одного работника по категориям и профессиям, а так-

же в целом по предприятию. При этом необходимо учитывать

(см.

рис.

13.3), что среднегодовая зарплата зависит от количес-

тва отработанных дней одним рабочим за год, продолжительно-

сти рабочей смены и среднечасовой зарплаты:

Расчет влияния этих факторов на изменение уровня средне-

годовой зарплаты по категориям работников произведен прие-

мом абсолютных разниц (табл.

13.16).

Из таблицы видно, что рост среднегодовой зарплаты вызван

в основном увеличением среднечасовой зарплаты, которая в

свою очередь зависит от уровня квалификации работников и

интенсивности их труда, пересмотра норм выработки и расце-

нок, изменения разрядов работ и тарифных ставок, разных доп-

лат и премий. В процессе анализа необходимо изучить выпол-

нение плана мероприятий по снижению трудоемкости продук-

ции, своевременность пересмотра норм выработок и расценок,

правильность оплаты по тарифам, правильность начисления до-

плат за стаж работы, сверхурочные часы, время простоя по ви-

не предприятия и др.

Таблица

13.16

Анализ уровня оплаты труда

Категория

работников

А

Рабочие-

сдельщики

Рабочие-

повременщики

И т.д.

Количество

отработанных дней

одним рабочим

план

1

220

220

факт

2

210

210

Средняя

продолжительность

рабочей смены, ч

план

3

7,95

7,95

факт

4

7,8

7,8

Среднечасовая

зарплата,,

руб.

план

5

58,6

49,53

факт

6

64,10

51,97

288

Часть II. Методика

КАПД

Продолжение

табл.

13.16

Категория

работников

А

Рабочис-

сдслыцики

Рабочие-

повременщики

И

т.д.

Среднегодовая

заработная

плата, руб.

план

7

102 500

86 625

факт

8

105

000

85 121

Отклонение от плановой среднегодовой

зарплаты рабочего, руб.

всего

9

+2500

-1504

в том числе за счет изменения

количества

отработан-

ных дней

10

-4659

-3938

продолжи-

тельности

смены

11

-1846

-1560

средне-

часовой

зарплаты

12

+9005

+3994

Следует также установить соответствие между

темпами роста средней заработной платы и произво-

дительностью труда. Как уже отмечалось, для расширен-

ного воспроизводства, получения прибыли и рентабельности

нужно, чтобы темпы роста производительности труда опере-

жали темпы роста его оплаты. Если такой принцип не соблю-

дается, то происходит перерасход фонда зарплаты, повышение

себестоимости продукции и соответственно уменьшение сум-

мы прибыли.

Изменение среднего заработка работающих за тот или иной

отрезок времени (год, месяц, день, час) характеризуется его ин-

дексом который определяется отношением средней зар-

платы за отчетный период к средней зарплате в базисном

периоде

Аналогичным образом рассчитывается индекс производи-

тельности труда

Глава /3. Анализ использования трудовых ресурсов 289

Приведенные данные показывают, что на анализируемом пред-

приятии темпы роста производительности

труда

опережают тем-

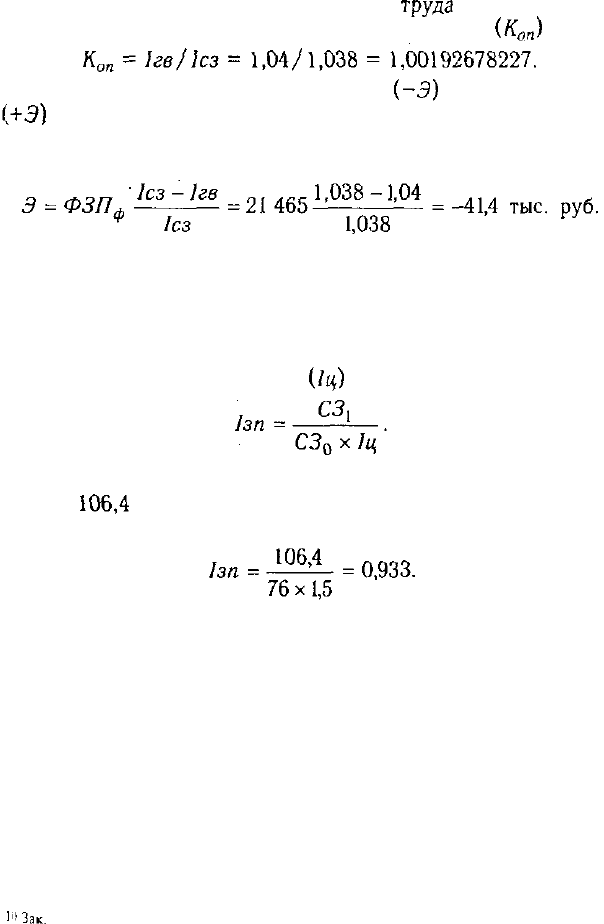

пы роста оплаты труда. Коэффициент опережения равен

Для определения суммы экономии или перерасхода

фонда зарплаты в связи с изменением соотношений меж-

ду темпами роста производительности труда и его оплаты мож-

но использовать следующую формулу:

В нашем примере более высокие темпы роста производитель-

ности труда по сравнению с темпами роста оплаты труда способ-

ствовали экономии фонда зарплаты на сумму 41,4 тыс. руб.

В условиях инфляции при анализе индекса роста средней за-

работной платы необходимо учитывать индекс роста цен на по-

требительские товары и услуги за анализируемый период:

Например, среднегодовая зарплата работников в отчетном

году —

106,4

тыс. руб., в прошлом году — 76 тыс. руб., индекс

инфляции за этот период составляет 1,5:

Следовательно, реальная зарплата работников предприятия не

увеличилась, а уменьшилась за анализируемый период на 6,7%.

13.8. Анализ эффективности использования

фонда заработной платы

Показатели эффективности. Факторы изменения их уров-

ня. Анализ чистой прибыли на рубль зарплаты.

Для оценки эффективности использования средств на опла-

ту труда необходимо применять такие показатели, как объем

производства продукции в действующих ценах, выручка, сумма

1

|!

3ак.

2049

290

Часть II. Методика

КАПД

валовой, чистой, капитализированной прибыли на рубль зар-

платы и др. В процессе анализа следует изучить динамику этих

показателей, выполнение плана по их уровню. Очень полезным

будет межзаводской сравнительный анализ, который покажет,

какое предприятие работает более эффективно.

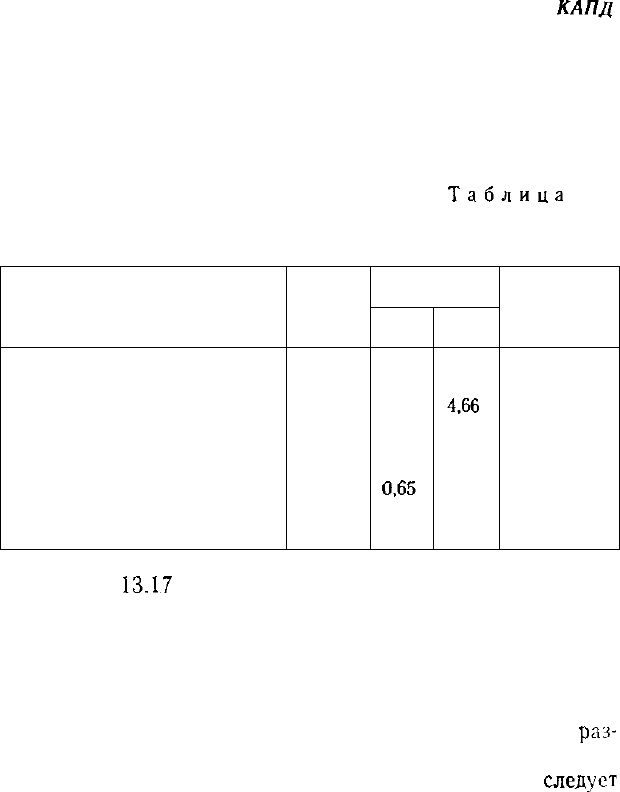

Таблица 13.17

Показатели эффективности использования

фонда заработной платы

Показатель

Производство продукции на рубль

заработной платы, руб.

Выручка на рубль зарплаты, руб.

Сумма валовой прибыли на рубль

зарплаты, руб.

Сумма чистой прибыли на рубль

зарплаты, руб.

Сумма капитализированной при-

были на рубль зарплаты, руб.

Прошлый

год

4,50

4,35

0,85

0,65

0,33

Отчетный год

план

4,68

4,64

0,87

0,65

0,33

факт

4,86

4,66

0,90

0,69

0.38

Предприятие-

конкурент

4,75

4,60

0,90

0,70

0,40

Из табл.

13.17

видно, что анализируемое предприятие доби-

лось повышения эффективности использования средств фонда

оплаты труда. На рубль зарплаты в отчетном году произведено

больше товарной продукции, получено больше валовой и чис-

той прибыли, сделано больше отчислений в фонд накопления,

что следует оценить положительно. Уровень первых двух пока-

зателей выше, чем у предприятия-конкурента. Однако по

раз-

меру чистой прибыли и отчислениям в фонд развития конкури-

рующее предприятие имеет лучшие результаты, из чего

следует

сделать соответствующие выводы.

После этого необходимо установить факторы изменения ка-

ждого показателя, характеризующего эффективность использо-

вания фонда заработной платы (рис. 13.4).

Для факторного анализа производства продукции на

рубль заработной платы можно использовать следующую

модель: