Савицкая Г.В. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

Глава 13. Анализ использования трудовых ресурсов

271

Вторая модель удобна еще тем, что позволяет увязать факто-

ры роста производительности труда с темпами роста рентабель-

ности персонала. Для этого изменение среднегодовой выработки

продукции за счет i-ro фактора (см. табл. 13.6) нужно умножить

на плановый удельный вес реализованной продукции в общем ее

выпуске и на плановый уровень рентабельности оборота.

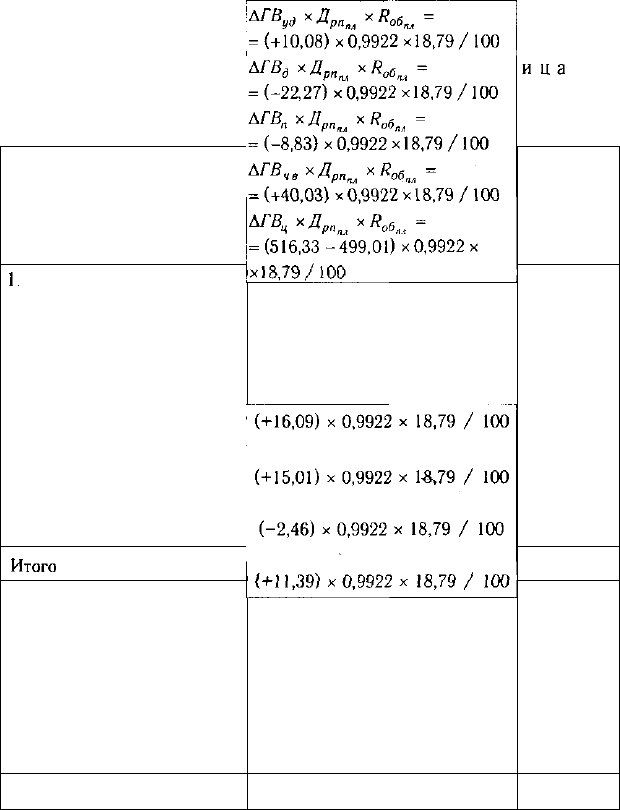

Таблица

13.8

Расчет влияния факторов изменения годовой выработки на

уровень рентабельности персонала

Факторы изменения

среднегодовой выработки

1.

Удельный вес рабочих в об-

щей численности персонала

2. Количество отработанных

дней одним рабочим за год

3. Средняя продолжительность

рабочего дня

4. Среднечасовая выработка

5. Изменения уровня

отпускных цен

Итого

4.1. Организация производ-

ства (интенсивность труда)

4.2. Повышение техническо-

го уровня производства

4.3. Непроизводительные

затраты рабочего времени

4.4. Структура производства

Итого

Расчет влияния

36,33

х

0,9922 х 18,79 /100

Изменение

прибыли

на одного

работника,

тыс. руб.

+1,88

-4,15

-1,65

+7,46

+3,23

+6,77

+3,0

+2,8

-0,46

+2,12

+7,46

272 Часть II. Методика

КАПД

Из табл. 13.8 видно, как изменилась прибыль на одного ра-

ботника за счет факторов, формирующих уровень среднегодовой

выработки

промышленно-производственного

персонала. Отрица-

тельный результат влияния отдельных факторов можно расцени-

вать как неиспользованный резерв повышения эффективности

использования трудовых ресурсов на предприятии.

13.6. Анализ трудоемкости продукции

Порядок определения трудоемкости продукции. Взаимо-

связь показателей трудоемкости продукции и произво-

дительности труда. Методика анализа трудоемкости

продукции. Факторы изменения ее уровня. Определение

резервов снижения трудоемкости изделий.

Трудоемкость — затраты рабочего времени на едини-

цу или весь объем изготовленной продукции. Трудоемкость еди-

ницы продукции (ТЕ) рассчитывается отношением фонда рабо-

чего времени на изготовление

i-ro

вида продукции к объему его

производства в натуральном или условно-натуральном измере-

нии. Можно рассчитать и трудоемкость одного рубля продукции

(общий фонд рабочего времени на производство всей продукции

нужно разделить на стоимость выпущенной продукции). Полу-

ченный показатель — обратный среднечасовой выработке про-

дукции.

Снижение трудоемкости продукции — важнейший фактор

повышения производительности труда. Рост производитель-

ности труда происходит в первую очередь за счет снижения

трудоемкости продукции, а именно за счет выполнения плана

оргтехмероприятий (внедрение достижений науки и техники,

механизация и автоматизация производственных процессов,

совершенствование организации производства и труда), уве-

личения удельного веса покупных полуфабрикатов и

комплек-

тующих изделий, пересмотра норм выработки и т.д.

В процессе анализа изучают динамику трудоемкости,

выполнение плана по ее уровню, причины ее изменения и

влияние на уровень производительности труда. Значитель-

Глава 13. Анализ использования трудовых ресурсов 273

ныи интерес представляет сравнение

удельной

трудоемкости

продукции на разных предприятиях, что дает возможность выя-

вить передовой опыт и разработать мероприятия по его внедре-

нию на анализируемом предприятии.

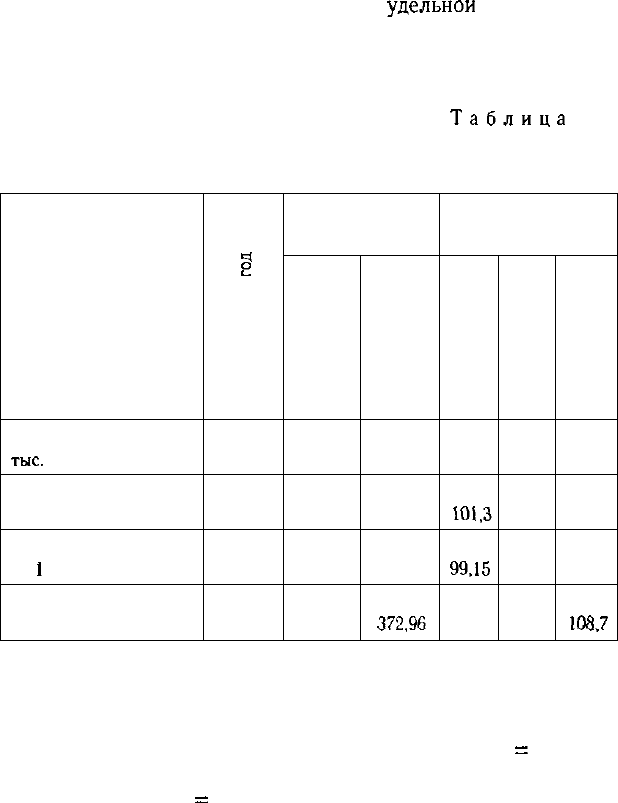

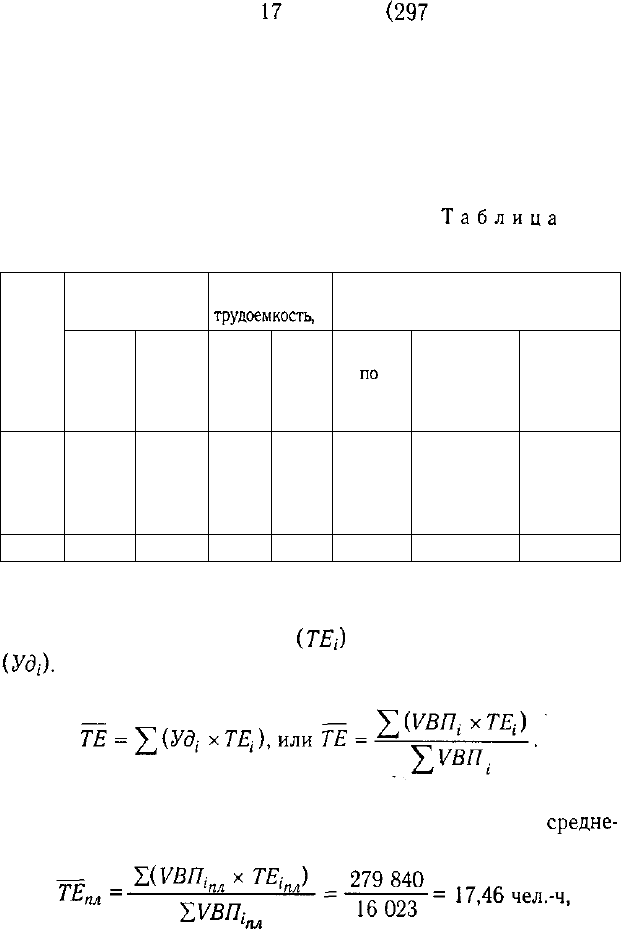

Таблица

13.9

Анализ динамики и выполнения плана

по уровню трудоемкости продукции

Показатель

Выпуск продукции,

тыс.

руб.

Отработано всеми ра-

бочими человеко-часов

Удельная трудоемкость

на

1

тыс. руб., ч

Среднечасовая

выработка, руб.

Прошлый

год

94 100

276 320

2.94

340,5

Отчетный год

план

96 000

279 840

2.915

343,05

факт

100 800

270 270

2,681

372,96

Рост уровня

показателя, %

план к прошлому

году

102,0

101,3

99,15

100,7

факт к прошлому

году

107,4

97,8

91,2

109,5

факт к плану

105,0

96,6

92,0

1087

Из табл. 13.9 видно, что плановое задание по снижению тру-

доемкости продукции в целом по предприятию значительно пе-

ревыполнено. Плановое задание по снижению трудоемкости

продукции к прошлому году: 2,9]5/2,94 х 100 - 100

=

-0,85%,

фактическое снижение трудоемкости к уровню прошлого года:

2,681 / 2,94 х 100

=

91,2%; 91,20 - 100 = -8,8%.

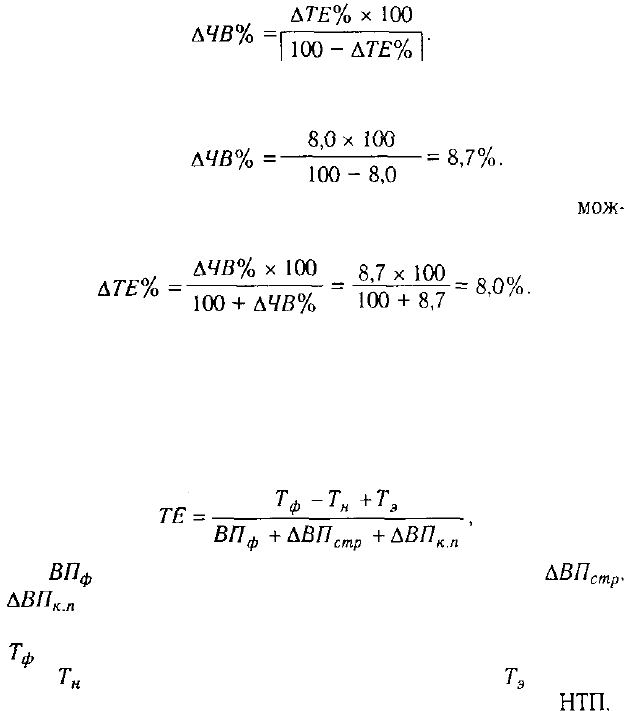

Между изменением общей трудоемкости и среднечасовой

выработкой существует обратно пропорциональная зависи-

мость. Поэтому, зная, как изменилась трудоемкость продукции,

можно определить темпы прироста среднечасовой выработки:

274 Часть II. Методика КАПД

Фактическая трудоемкость ниже планового уровня на 8%.

Найдем темп роста производительности труда;

И наоборот, зная темп роста производительности труда,

мож-

но определить процент снижения трудоемкости продукции:

Поскольку между трудоемкостью продукции и уровнем произво-

дительности труда существует обратно пропорциональная зависи-

мость, то общая удельная трудоемкость продукции зависит от

тех же факторов, что и среднечасовая выработка рабочих.

Удельную фактическую трудоемкость в сопоставимых с пла-

ном условиях можно представить в виде алгоритма:

где — фактический объем валовой продукции;

— соответственно изменение объема валовой продукции

за счет структуры производства и кооперированных поставок;

— фактические затраты рабочего времени на выпуск продук-

ции; — непроизводительные затраты времени; — эконо-

мия рабочего времени в связи с внедрением мероприятий

НТП,

Расчет влияния факторов на изменение уровня трудоемкос-

ти продукции можно произвести по методике, описанной в па-

раграфе 13.4.

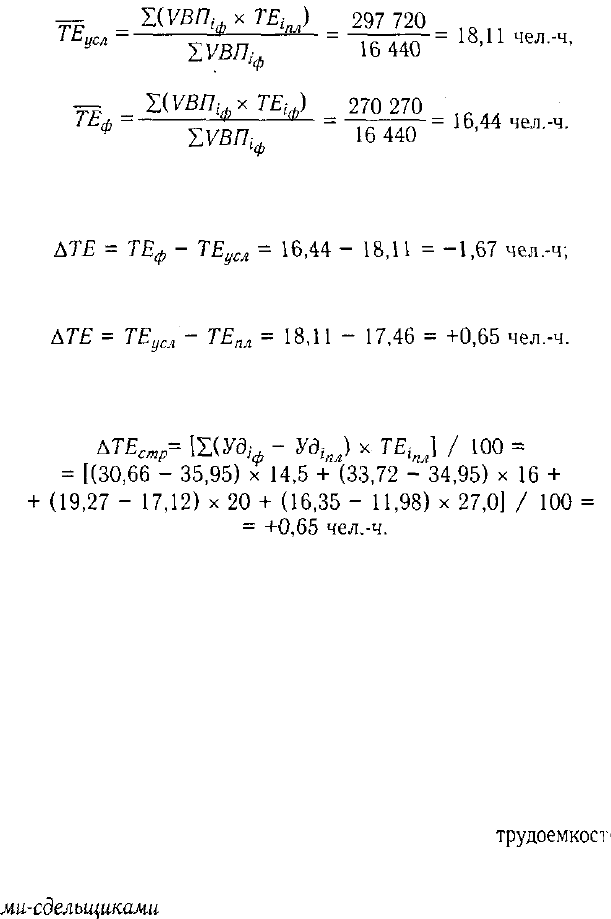

В процессе последующего анализа необходимо изучить по-

казатели удельной трудоемкости по видам продукции.

Как видно из табл. 13.10, общая трудоемкость продукции по

сравнению с планом снизилась на 9570 чел.-ч. В связи с увеличе-

нием объема производства продукции и изменения ее структуры

Глава 13. Анализ использования трудовых ресурсов 275

затраты труда возросли на

17

880 чел.-ч

(297

720 - 279 840), а за

счет снижения удельной трудоемкости продукции сократились на

27 450 чел.-ч (270 270 - 297 720).

Значительно снизилась и удельная трудоемкость: по изде-

лию А — на 3,5%, по изделию В — на 6,25, по изделию С — на

10,0, по изделию D — на 17%, а в целом по предприятию ее

средний уровень снизился на 5,85 %.

Таблица

13.10

Анализ удельной трудоемкости по видам продукции

Вид продукции

А

В

С

D

Итого

Объем

производства, туб

план

5760

5600

2743

1920

16 023

факт

5040

5544

3168

2688

16 440

Удельная

трудоемкость,

ч

план

14,5

16,0

20,0

27,0

17,46

факт

14,0

15,0

18,0

22,2

16,44

Затраты труда

на выпуск продукции, ч

по

плану

83 520

89 600

54 860

51 860

279 840

по плану

на

фактический

выпуск

73 080

88 704

63 360

72 576

297 720

фактически

70 560

83 160

57 024

59 526

270 270

Снижение или повышение среднего уровня удельной тру-

доемкости может произойти за счет изменения ее уровня по

отдельным видам продукции

(TEi)

и структуры производства

(Уд[).

При увеличении удельного веса более трудоемких изде-

лий средний ее уровень возрастает, и наоборот:

Влияние этих факторов на средний уровень трудоемкости

можно определить методом цепной подстановки через

средне-

взвешенные величины:

276 Часть //. Методика КАПД

Изменение среднего уровня удельной трудоемкости произо-

шло за счет:

снижения индивидуальной трудоемкости отдельных изделий:

увеличения удельного веса более трудоемкой продукции (из-

делия С и D) в общем выпуске:

Расчет влияния структурного фактора на изменение средне-

го уровня удельной трудоемкости можно выполнить и способом

абсолютных разниц по данным табл. 12.7 и 13.10:

Следует иметь в виду, что изменения в уровне трудоемкости

не всегда оцениваются однозначно. Иногда трудоемкость воз-

растает при значительном удельном весе вновь осваиваемой

продукции или улучшении ее качества. Чтобы добиться повы-

шения качества, надежности и конкурентоспособности продук-

ции, требуются дополнительные затраты труда и средств. Одна-

ко выигрыш от увеличения объема продаж, более высоких цен,

как правило, перекрывает проигрыш от повышения трудоемкос-

ти изделий. Поэтому взаимосвязь трудоемкости продукции и ее

качества, себестоимости, объема продаж и прибыли должна на-

ходиться постоянно в центре внимания аналитиков.

Для всесторонней оценки выполнения плана по

трудоемкост

продукции и выявления резервов роста производительности тру;.

необходимо анализировать выполнение норм выработки работ

ми-сдельщаками

индивидуально и в среднем по предприятию.

Глава 13. Анализ использования трудовых ресурсов 277

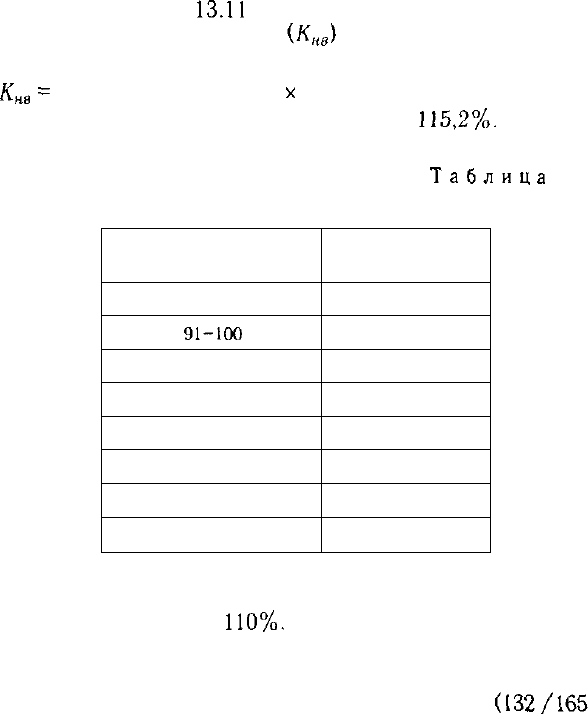

По данным табл.

13.11

можно рассчитать средний уровень

выполнения норм выработки

рабочими-сдельщиками по

средневзвешенной арифметической;

К

нв

^

(6 х 85 + 11 х 95 + 35

х

105 + 32 х 115 + 26 х 125 +

+ 14 х 135 + 8 х 145) / 132 =

115,2%.

Таблица 13.11

Выполнение норм выработки рабочими-сдельщиками

Уровень выполнения

норм выработки, %

80-90

91-100

101-110

111-120

121-130

131-140

141-150

Итого

Число рабочих-

сдельщиков

6

11

35

32

26

14

8

132

В плане предусматривалось выполнение норм выработки в це-

лом по предприятию на

110%.

Следовательно, план по произво-

дительности труда рабочих-сдельщиков перевыполнен на 4,8%

[(115,2 - 110) / 110 х 100]. Учитывая, что удельный вес сдель-

щиков в общей численности рабочих составляет 80%

(132

/165

х

х 100), среднечасовая выработка рабочего возросла на 3,84% (4,8 х

х 80 / 100), или на 13,17 руб. (343,05 х 3,84 / 100), а трудоем-

кость продукции снизилась на 3,7% [(3,84 х х100)/(100 + 3,84)].

Однако, как показывают результаты анализа, задание по

росту производительности труда не выполнено значительным

количеством рабочих. Так, 17 человек не выполнили нормы вы-

работки, а выработка 35 человек не достигла среднего планово-

го уровня. Этот факт должен привлечь внимание к качеству

278

Часть II. Методика

КАПД

технического нормирования, созданию условии для выполне-

ния и перевыполнения технически обоснованных норм выра-

ботки всеми рабочими.

В заключение анализа следует определить резервы сниже-

ния удельной трудоемкости продукции по отдельным изделиям

и в целом по предприятию с помощью расчетно-конструктивно-

го способа, использованного нами при подсчете резервов роста

среднечасовой выработки (см. параграф 13.4):

13.7.

Анализ фонда заработной платы

Значение и

задача

анализа. Определение абсолютного и

относительного отклонения по фонду заработной пла-

ты. Причины изменения переменной и постоянной зар-

платы. Анализ уровня оплаты труда персонала предпри-

ятия с учетом инфляции. Изучение соотношения между

темпами роста производительности труда и уровня его

оплаты.

Анализ использования трудовых ресурсов на предприятии,

уровня производительности труда необходимо рассматривать

в тесной связи с оплатой труда. С ростом производительности

труда создаются реальные предпосылки для повышения уровня

его оплаты. При этом средства на оплату труда нужно исполь-

зовать таким образом, чтобы темпы роста производительности

труда обгоняли темпы роста его оплаты. Только при таких усло-

виях создаются возможности для наращивания темпов расши-

ренного воспроизводства.

В связи с этим анализ использования средств на оплату тру-

да на каждом предприятии имеет большое значение. В процессе

его следует осуществлять систематический контроль за исполь-

зованием фонда заработной платы (оплаты труда), выявлять

возможности экономии средств за счет роста производительно-

сти труда и снижения трудоемкости продукции.

Глава

13.

Анализ использования трудовых ресурсов 279

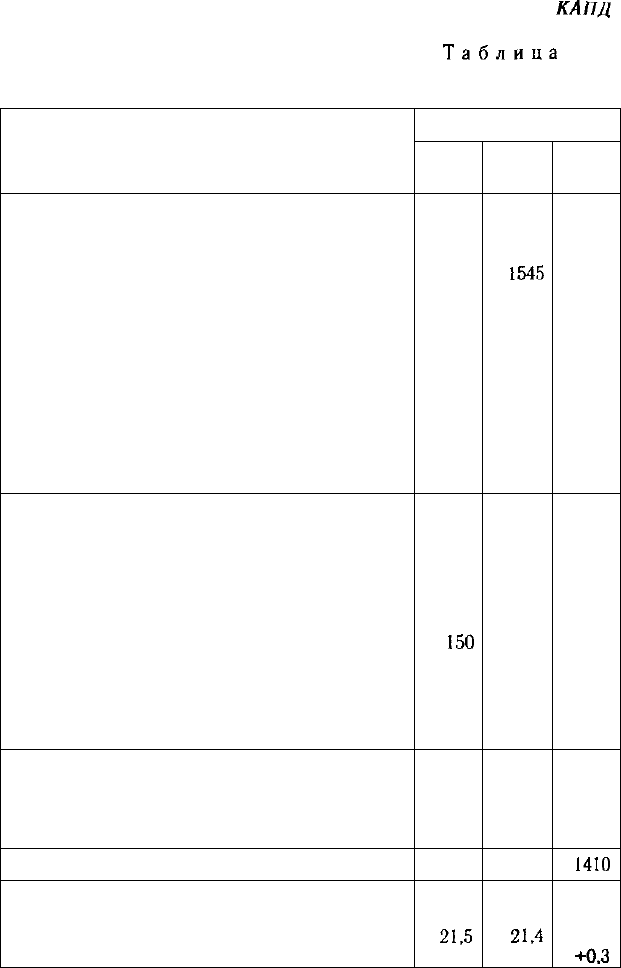

Фонд заработной платы по действующей инструкции органов

статистики включает в себя не только фонд оплаты труда, относи-

мый к текущим издержкам предприятия, но и выплаты за счет

средств социальной защиты и чистой прибыли, остающейся в рас-

поряжении предприятия. Сведения об использовании средств, на-

правляемых на потребление, представлены в табл. 13.12.

Наибольший удельный вес в составе средств, использован-

ных на потребление, занимает фонд оплаты труда, включаемый

в себестоимость продукции.

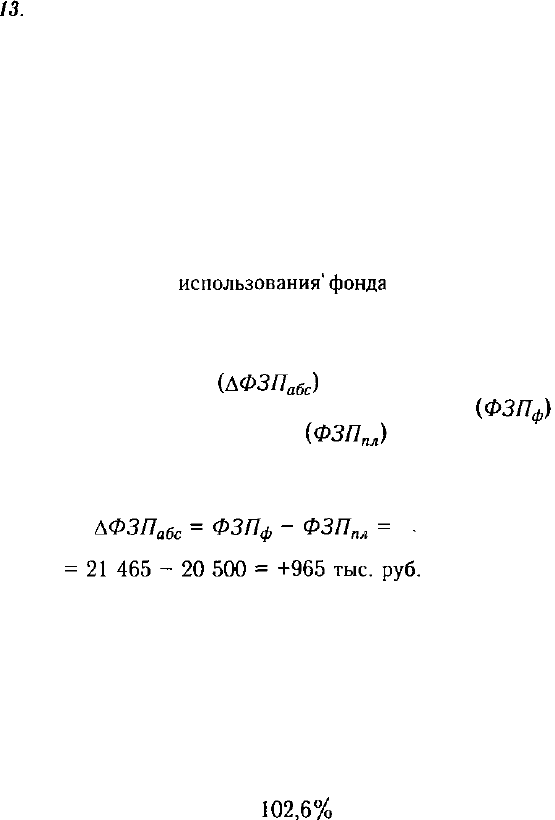

Приступая к анализу

использования'фонда

заработной пла-

ты, включаемого в себестоимость продукции, в первую очередь

необходимо рассчитать абсолютное и относительное отклоне-

ние фактической его величины от плановой.

Абсолютное отклонение определяется сравнени-

ем фактически использованных средств на оплату труда

с плановым фондом заработной платы в целом по пред-

приятию, производственным подразделениям и категориям ра-

ботников:

Однако следует иметь в виду, что абсолютное отклонение

само по себе не характеризует использование фонда зарплаты,

так как этот показатель определяется без учета степени выпол-

нения плана по производству продукции.

Относительное отклонение рассчитывается как разность

между фактически начисленной суммой зарплаты и плановым

фондом, скорректированным на коэффициент выполнения плана

по производству продукции. Процент выполнения плана по про-

изводству продукции составляет

102,6%

(16 440 туб /16 023).

При этом необходимо учитывать, что корректируется только пе-

ременная часть фонда заработной платы, которая изменяется

пропорционально объему производства продукции. Это зарплата

рабочих по сдельным расценкам, премии рабочим и управленчес-

кому персоналу за производственные результаты и сумма отпуск-

ных, соответствующая доле переменной зарплаты.

280

Часть //. Методика

КА17Д

Таблица

13.12

Анализ использования средств, направляемых на потребление

Вид оплаты

/. Фонд оплаты труда

1.1. По сдельным расценкам

1.2. Тарифным ставкам и окладам

1.3. Премии за производственные результаты

1.4. Доплаты за профессиональное мастерство

1.5. Доплаты за работу в ночное время, сверхуроч-

ные часы, праздничные дни

1.6. Оплата ежегодных и дополнительных отпусков

1.7. Оплата льготных часов подростков, переры-

вов в работе кормящих матерей

1.8. Доплаты до среднего уровня

1.9. Оплата простоев

1.10. Оплата труда совместителей

2. Выплаты за счет чистой прибыли

2.1. Вознаграждение за результаты работы по

итогам года

2.2. Материальная помощь

2.3. Единовременные выплаты пенсионерам

2.4. Оплата отпусков сверх установленных сроков

2.5. Стипендии студентам и плата за обучение

2.6. Погашение ссуд работникам на

строительство жилья

2.7. Оплата путевок на отдых и лечение

2.8. Выплата дивидендов по ценным бумагам

3. Выплаты социального характера

3.1. Пособия семьям, воспитывающим детей

3.2. Пособия по временной нетрудоспособности

3.3. Стоимость профсоюзных путевок

Итого средств, направленных на потребление

Доля в общей сумме, %:

фонда оплаты труда

выплат из чистой прибыли

выплат за счет фонда социальной защиты

Сумма, тыс. руб.

план

20 500

10 630

6580

1400

500

1390

5860

1800

700

30

150

600

220

2360

940

150

540

250

27 300

75,0

21,5

3,5

факт

21 465

И 180

6349

1545

520

80

1491

300

6145

1850

720

45

150

600

250

2530

1100

160

740

200

28 710

74,8

21,4

3,8

откло-

нение

+965

+550

-231

+145

+20

+80

+ 1401

+285

+50

+20

+ 15

+30

+ 170

+ 160

+10

+200

-50

+

1410

-0,2

-од

+0.3