Савицкая Г.В. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

Глава 14. Анализ использования основных средств

311

На основании этого расчета можно установить неиспользо-

ванные резервы повышения уровня рентабельности основных

производственных фондов. За счет сокращения сверхплановых

целодневных и внутрисменных простоев оборудования и повы-

шения коэффициента сменности до планового уровня предпри-

ятие имело возможность повысить рентабельность основных

фоняовна

11,1%

(2,63 + 5,17 + 3,3).

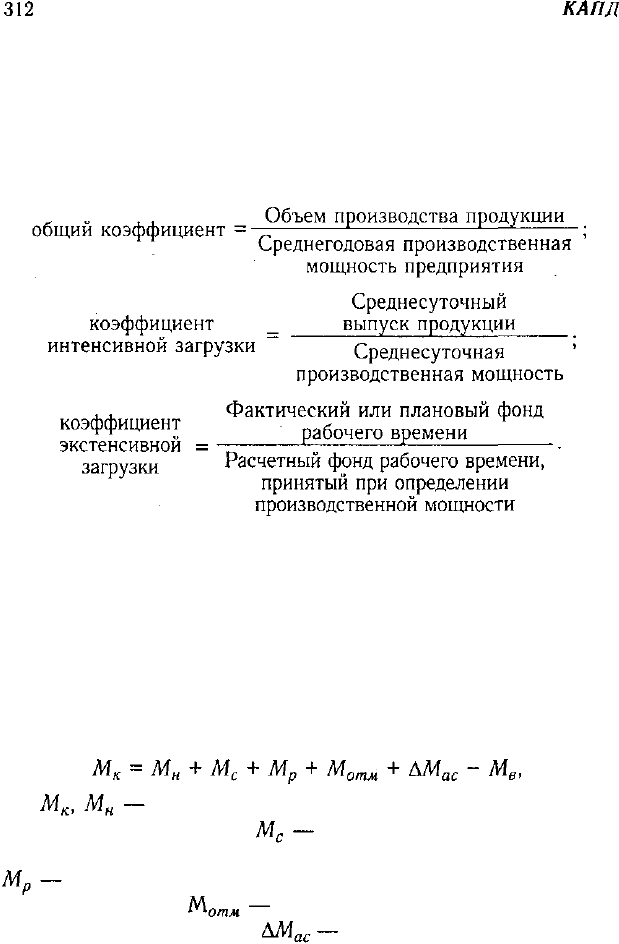

14.3. Анализ использования производственной

мощности предприятия

Значение и задачи анализа. Факторы изменения произ-

водственной мощности. Показатели ее использования и

факторы, определяющие их уровень.

От уровня материально-технической базы предприятия, сте-

пени использования его производственного потенциала зависят

все конечные результаты хозяйствования, в частности объем

выпуска продукции, уровень ее себестоимости, прибыль, рента-

бельность, финансовое состояние и др.

Если производственная мощность предприятия используется

недостаточно полно, то это приводит к увеличению доли посто-

янных издержек в общей их сумме, росту себестоимости про-

дукции и, как следствие, уменьшению прибыли. Поэтому в про-

цессе анализа необходимо установить, какие изменения про-

изошли в производственной мощности предприятия, насколько

полно она используется и как это влияет на себестоимость,

прибыль, рентабельность, безубыточный объем продаж, зону

безопасности предприятия и другие показатели.

Источниками информации для анализа являются "Баланс про-

изводственной мощности", "Отчет по продукции", "Отчет о затра-

тах", "Отчет о прибылях и убытках" и др.

Под производственной мощностью предприятия подразу-

мевается максимально возможный выпуск продукции при ре-

ально существующем объеме производственных ресурсов и

достигнутом уровне техники, технологии и организации про-

изводства. Она может выражаться в человеко-часах, машино-ча-

сах или объеме выпуска продукции в натуральном или стоимост-

312

Часть //. Методика

КАПД

ном выражении. Производственная мощность предприятия не

может быть постоянной. Она изменяется вместе с совершенст-

вованием техники, технологии и организации производства и стра-

тегией предприятия.

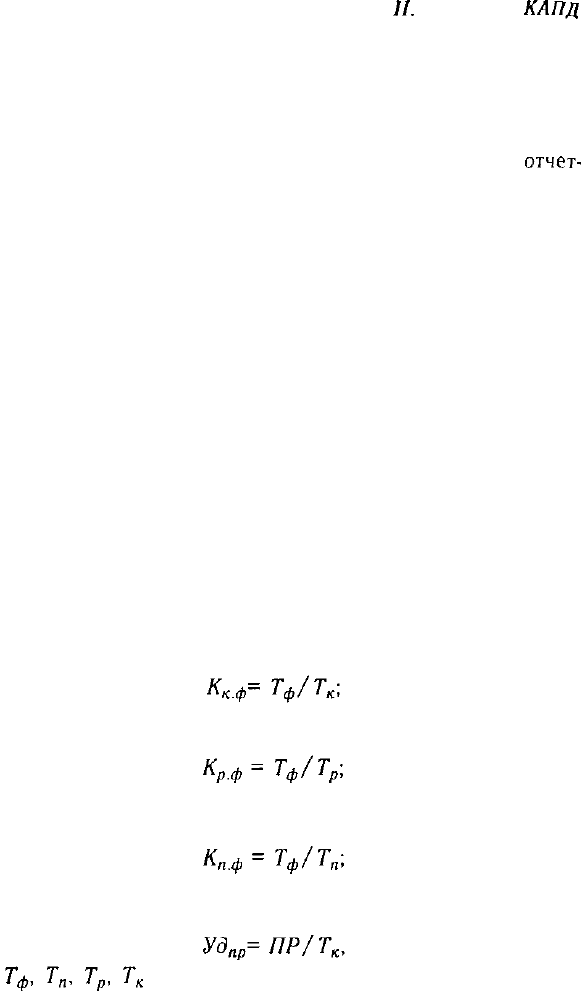

Степень использования производственных мощностей

характеризуется следующими коэффициентами:

Изучаются динамика этих показателей, выполнение плана по

их уровню и причины их изменения, такие, как ввод в действие

новых и реконструкция предприятий, техническое переоснаще-

ние производства, сокращение производственных мощностей.

Факторы изменения ее величины можно установить на

основании отчетного баланса производственной мощности, кото-

рый составляется в натуральном и стоимостном выражении в со-

поставимых ценах по видам выпускаемой продукции и в целом

по предприятию:

где соответственно производственная мощность на

конец и начало периода; увеличение мощности за счет

строительства новых и расширения действующих предприятий;

увеличение мощности за счет реконструкции действую-

щих предприятий; увеличение мощности за счет внед-

рения оргтехмероприятий; изменение мощности в связи

с изменением ассортимента продукции с различным уровнем

Глава 14. Анализ использования основных средств

313

трудоемкости;

М

в

— уменьшение мощности в связи с выбытием

машин, оборудования и других ресурсов.

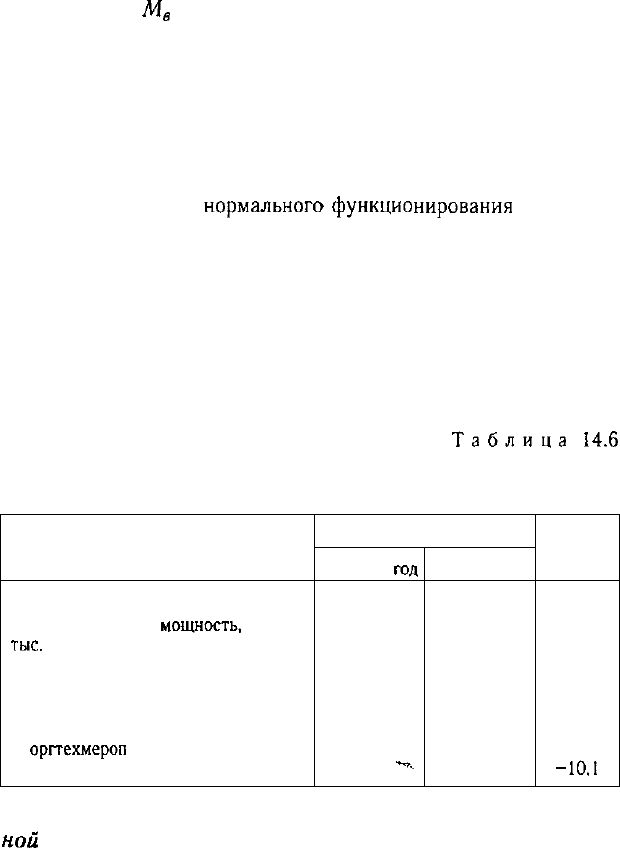

Данные табл. 14.6 показывают, что за отчетный год производ-

ственная мощность предприятия за счет ввода в действие нового

цеха, реконструкции и внедрения намеченных оргтехмероприя-

тий увеличилась на 20% (120 000/100 000 х 100). Однако уро-

вень использования ее значительно снизился. Резерв производ-

ственной мощности фактически в отчетном году составляет 16%

(100-84). С целью

нормального-функционирования

предприя-

тия, устранения кратковременных сбоев в работе планом преду-

сматривался резерв мощности 5%. Следовательно, созданный

производственный потенциал используется недостаточно полно.

Причины — сверхплановые затраты времени на ремонт оборудо-

вания, сверхплановые целодневные и внутрисменные простои

оборудования из-за отсутствия сырья, электроэнергии, недоста-

точно высокого уровня организации производства.

Таблица

14.6

Анализ использования

производственной мощности предприятия

Показатель

Выпуск продукции, тыс. руб.

Производственная

мощность.

тыс.

руб.

Прирост производственной

мощности за счет:

ввода в действие нового цеха

реконструкции

оргтехмероп

риятий

Уровень использования мощности, %

Уровень показателя

прошлый

год

94 100

100 000

94,1

**•

отчетный год

100 800

120 000

84,0

Изме-

нение

+6 700

+20 000

+ 15 000

+2 200

+2 800

-10,1

Для характеристики степени использования пассив-

ной

части фондов рассчитывают показатель выхода продук-

ции на 1 м

2

производственной площади, который в некоторой

степени дополняет характеристику использования производст-

венных мощностей предприятия. Повышение уровня данного

314

Часть //. Методика

КАПД

показателя способствует увеличению производства продукции

и снижению ее себестоимости.

Таблица 14.7

Данные для анализа использования

производственной площади предприятия

Показатель

Объем производства продукции,

тыс. руб.

Производственная площадь, м

2

В том числе площадь цехов, м

2

Удельный вес площади цехов в

общей производственной площади

Выпуск продукции на 1 м

2

, тыс. руб.:

производственной площади

площади цехов

Прошлый год

94 100

5000

4500

0,90

18,82

20,91

Отчетный год

100 800

5400

4914

0,91

18,66

20,51

Изменение

+6 700

+400

+414

+0,01

-0,16

-0,40

Из табл. 14.7 следует, что объем производства на анализиру-

емом предприятии в отчетном году вырос на 6700 тыс. руб.,

в том числе за счет увеличения:

— производственной площади предприятия

(5400 - 5000) х

0,9

х 20,91

=

+7528 тыс. руб.;

— удельного веса площади цехов в общей производственной

площади

5400 х (0,91 -

0,90)

х 20,91 = +1129 тыс. руб.;

— выпуска продукции на 1 м

2

площади цехов

5400 х

0,91

х

(20,5128

- 20,911) = -1957 тыс. руб.

Таким образом, можно сделать вывод, что предприятие

не-

достаточно полно использует не только активную, но и пассив-

ную часть фондов. Неполное использование производственной

мощности приводит к снижению объема выпуска продукции,

росту ее себестоимости, так как больше постоянных расходов

приходится на единицу продукции.

Недоиспользование производственной мощности на 9% выз-

вало относительный перерасход затрат на содержание машин

Глава 14. Анализ использования основных средств 315

и оборудования на сумму 565 тыс. руб. (6277 х

9/100),

а соответ-

ственно уменьшение суммы прибыли.

После этого более детально изучается использование отдель-

ных видов машин и оборудования.

14.4. Анализ использования технологического

оборудования

Показатели, характеризующие использование техноло-

гического оборудования. Порядок их исчисления и анали-

за. Расчет влияния факторов на изменение выпуска про-

дукции.

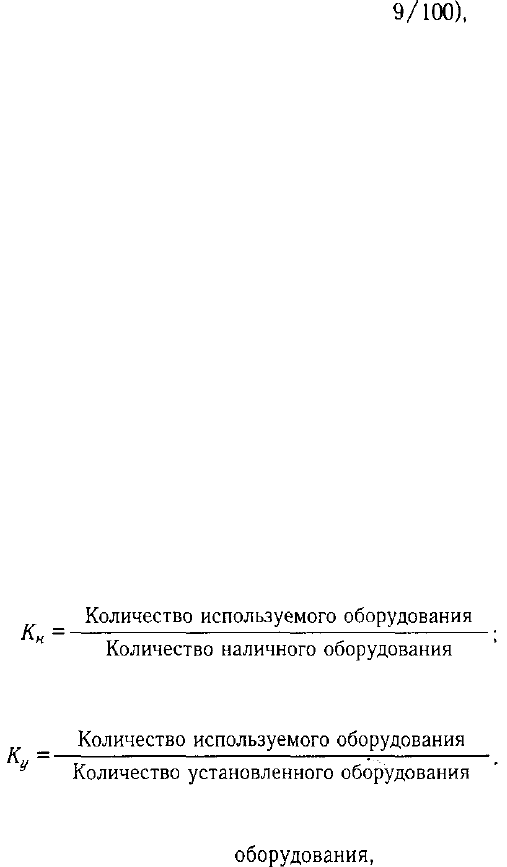

Анализ работы оборудования базируется на системе по-

казателей, характеризующих использование его численнос-

ти, времени работы и мощности.

Различают оборудование наличное и установленное (сдан-

ное в эксплуатацию), фактически используемое в производст-

ве, находящееся в ремонте и на модернизации, и резервное. Наи-

больший эффект достигается, если по величине первые три груп-

пы приблизительно одинаковы.

Для характеристики степени привлечения оборудо-

вания в производство рассчитывают следующие показатели:

— коэффициент использования парка наличного оборудования

•— коэффициент использования парка установленного обо-

рудования

Разность между количеством наличного и установленного

оборудования, умноженная на плановую среднегодовую выра-

ботку продукции на единицу

оборудования,

— это потенциаль-

ный резерв роста производства продукции за счет увеличения

количества действующего оборудования.

316 Часть

Н.

Методика

КАПД

Для характеристики степени экстенсивной загрузки

оборудования изучается баланс времени его работы. Он вклю-

чает:

календарный фонд времени — максимально возможное вре-

мя работы оборудования (количество календарных дней в

отчет-

ном периоде умножается на 24 ч и на количество единиц уста-

новленного оборудования);

режимный фонд времени (количество единиц установлен-

ного оборудования умножается на количество рабочих дней от-

четного периода и на количество часов ежедневной работы

с учетом коэффициента сменности);

плановый фонд — время работы оборудования по плану.

Отличается от режимного временем нахождения оборудования

в плановом ремонте и на модернизации;

фактический фонд отработанного времени.

Сравнение фактического и планового календарных фондов

времени позволяет установить степень выполнения плана по

вводу оборудования в эксплуатацию по количеству и срокам;

календарного и режимного — возможности лучшего использо-

вания оборудования за счет повышения коэффициента сменно-

сти, а режимного и планового — резервы времени за счет сок-

ращения затрат времени на ремонт.

Для характеристики использования времени работы

оборудования применяются следующие показатели:

коэффициент использования календарного фонда времени

коэффициент использования режимного фонда времени

коэффициент использования планового фонда времени

удельный вес простоев в календарном фонде

где — соответственно фактический, плановый,

режимный и календарный фонды рабочего времени оборудова-ния;

UP

— простои оборудования.

Глава 14. Анализ использования основных средств 317

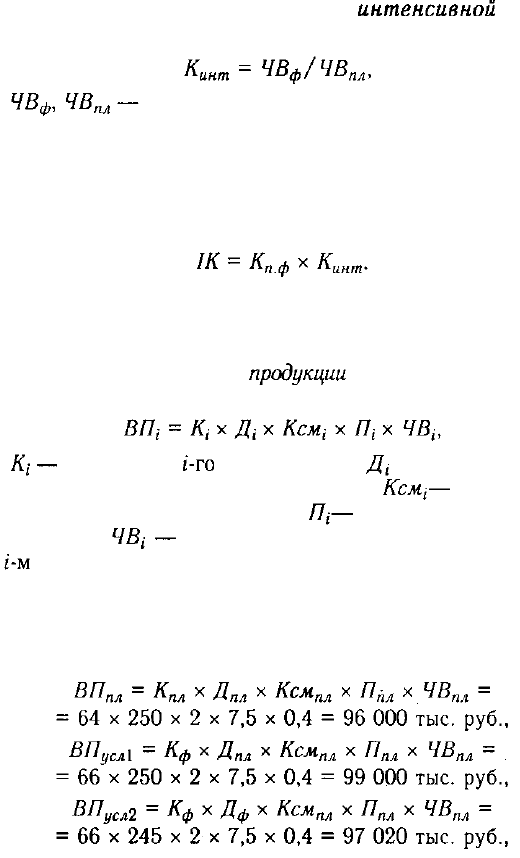

Под интенсивной загрузкой оборудования подразумевается

выпуск продукции за единицу времени в среднем на одну машину

(1 машино-час). Показателем интенсивности работы обо-

рудования является коэффициент

интенсивной,

его заг-

рузки:

где соответственно фактическая и плановая сред-

нечасовая выработка.

Обобщающий показатель, комплексно характеризующий ис-

пользование оборудования, — коэффициент интегральной

нагрузки — представляет собой произведение коэффициентов

экстенсивной и интенсивной загрузки оборудования:

В процессе анализа изучаются динамика этих показателей,

выполнение плана и причины их изменения.

По группам однородного оборудования рассчитывается изме-

нение объема производства

продукции

за счет его количества,

экстенсивности и интенсивности использования:

где количество оборудования;— количество отра-

ботанных дней единицей оборудования; " коэффициент

сменности работы оборудования; средняя продолжитель-

ность смены; выработка продукции за один машино-час

на оборудовании.

Расчет влияния этих факторов производится способами цеп-

ной подстановки, абсолютных и относительных разниц.

Методика расчета способом цепной подстановки (по данным

тгбл. 14.3):

318

Часть //. Методика

КА17Д

Результаты факторного анализа показывают, что план по вы-

пуску продукции перевыполнен за счет увеличения количества

оборудования и выработки продукции за один машино-час.

Сверхплановые целодневные, внутрисменные

простои'оборудо-

вания и снижение коэффициента сменности вызвали уменьше-

ние объема товарной продукции на сумму 8345 тыс. руб., или на

8,7% по отношению к плану. Следовательно, более полное

ис-

Глава 14. Анализ использования основных средств 319

пользование оборудования на данном предприятии можно рас-

сматривать как возможный резерв увеличения производства

продукции.

14.5. Резервы увеличения выпуска продукции,

фондоотдачи и фондорентабельности

Основные источники резервов увеличения выпуска про-

дукции и повышения уровня фондоотдачи активной час-

та ОПФ. Методика их подсчета.

В заключение анализа подсчитывают резервы увеличения

выпуска продукции и фондоотдачи. Ими могут быть ввод в дей-

ствие неустановленного оборудования, замена и модернизация

его, сокращение целодневных и внутрисменных простоев, по-

вышение коэффициента сменности, более интенсивное его ис-

пользование, внедрение мероприятий НТП. Неиспользованные

резервы увеличения выпуска продукции и повышения фондоот-

дачи приведены в табл. 14.4. При определении текущих и пер-

спективных резервов вместо планового уровня факторных по-

казателей учитывается возможный их уровень.

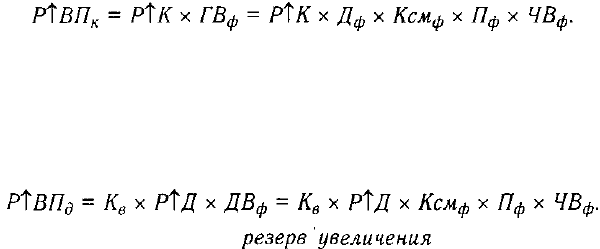

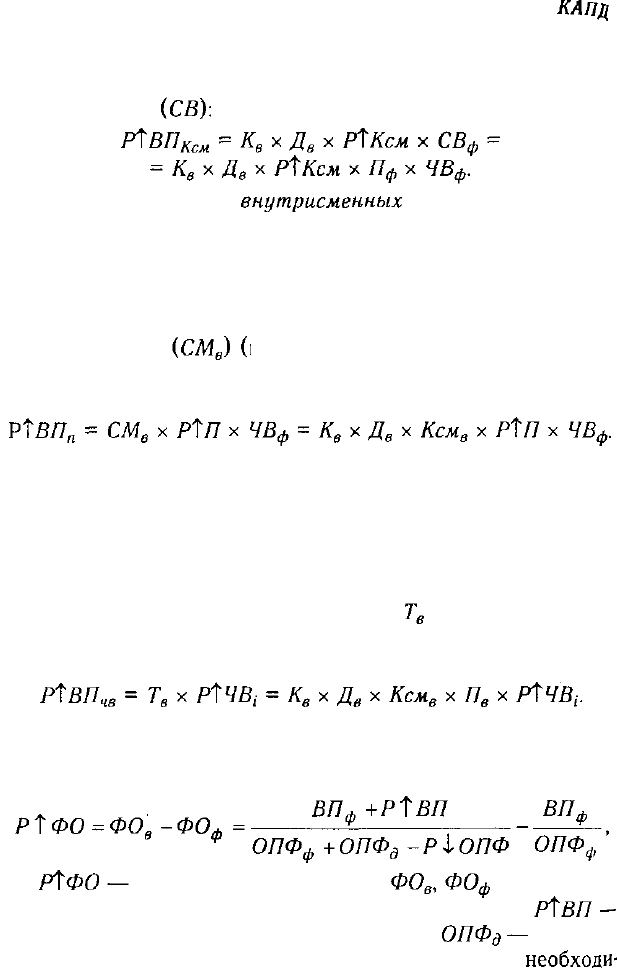

Например, резервы увеличения выпуска продукции за

счет ввода в действие нового оборудования определяются

умножением дополнительного его количества на фактическую

величину среднегодовой выработки или на фактическую вели-

чину всех факторов, которые формируют ее уровень:

Сокращение целодневных простоев оборудования за счет

конкретных оргтехмероприятий приводит к увеличению сред-

него количества отработанных дней каждой его единицей за

год. Этот прирост необходимо умножить на возможное количе-

ство единиц оборудования и фактическую среднедневную выра-

ботку единицы:

Чтобы подсчитать

резерв'увеличения

выпуска продук-

ции за счет повышения коэффициента сменности в резуль-

тате лучшей организации производства, необходимо возмож-

320

Часть II. Методика

КАПД

ный прирост последнего умножить на возможное количество

дней работы всего парка оборудования и на фактическую смен-

ную выработку

(СВ);

За счет сокращения

внутрисменных

простоев увеличива-

ется средняя продолжительность смены, а следовательно, и вы-

пуск продукции. Для определения величины этого резерва сле-

дует возможный прирост средней продолжительности смены

умножить на фактический уровень среднечасовой выработки

оборудования и на возможное количество отработанных смен

всем его парком произведение возможного количества

оборудования, возможного количества отработанных дней еди-

ницей оборудования и возможного коэффициента сменности):

Для определения резерва увеличения выпуска продукции

за счет повышения среднечасовой выработки оборудования

необходимо сначала выявить возможности роста последней пу-

тем его модернизации, более интенсивного использования, внед-

рения мероприятий НТП и т.д. Затем выявленный резерв повы-

шения среднечасовой выработки нужно умножить на возможное

количество часов работы оборудования (произведение воз-

можного количества единиц, количества дней работы, коэффи-

циента сменности, продолжительности смены):

Резервы роста фондоотдачи — это увеличение объема

производства продукции и сокращение среднегодовой стоимо-

сти основных производственных фондов:

где резерв роста фондоотдачи;— соответст-

венно возможный и фактический уровень фондоотдачи;

резерв увеличения производства продукции; дополни-

тельная сумма основных производственных фондов,

необходн-