Савицкая Г.В. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

Глава

15.

Анализ использования материальных ресурсов 331

в том числе за счет изменения:

массы заготовленного сырья

= 3104,3 - 2743

=

+361,3 туб,

переходящих остатков сырья

3109-3104,3 = +4,7 туб,

отходов сырья

3062,4 -3109 = -46,6 туб,

удельного расхода сырья

3168 - 3062,4 = +105,6 туб.

Таким образом, план по производству изделия С перевыпол-

нен в основном из-за увеличения массы заготовленного сырья и

более экономного его использования. В результате же сверхпла-

новых отходов сырья выпуск продукции уменьшился на 46,6 туб.

По этой же модели можно рассчитать и резервы роста вы-

пуска продукции за счет увеличения количества сырья, сокра-

щения его отходов и расхода на единицу продукции.

Уменьшить расход сырья на производство единицы про-

дукции можно путем упрощения конструкции изделий, совер-

шенствования техники и технологии производства, заготовки

более качественного сырья и уменьшения его потерь во время

хранения и перевозки, недопущения брака, сокращения до ми-

нимума отходов, повышения квалификации работников и т.д.

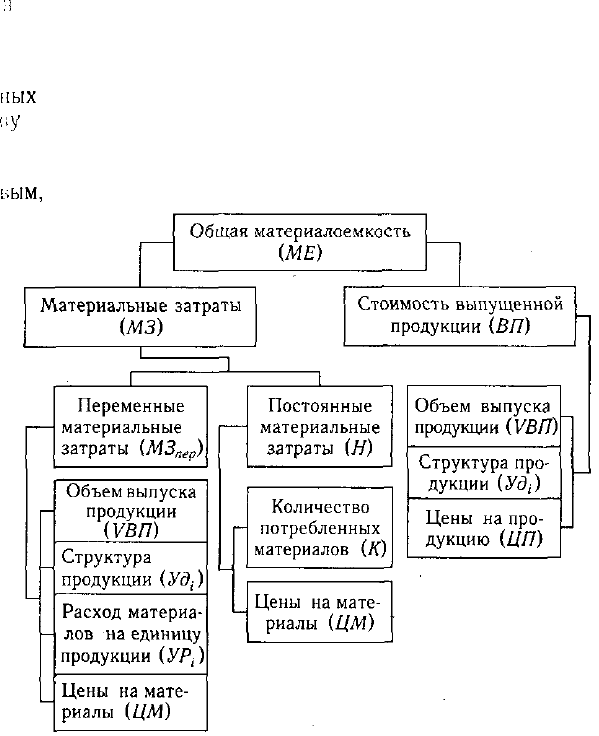

15.3. Анализ использования материальных ресурсов

Система обобщающих и частных показателей, применяе-

мых для оценки эффективности использования материаль-

ных ресурсов. Методика их расчета и анализа. Факторы

изменения общей, частной и удельной материалоемкости

продукции. Определение их влияния на материалоемкость

и выпуск продукции.

Для характеристики эффективности использования матери-

альных ресурсов применяется система обобщающих и частных

показателей.

332

Часть II. Методика

КАПД

К обобщающим показателям относятся прибыль на рубль

материальных затрат, материалоотдача, материалоемкость, коэф-

фициент соотношений темпов роста объема производства и ма-

териальных затрат, удельный вес материальных затрат в себес-

тоимости продукции, коэффициент использования материалов.

Прибыль на рубль материальных затрат является наибо-

лее обобщающим показателем эффективности использования

материальных ресурсов. Определяется делением суммы полу-

ченной прибыли от основной деятельности на сумму матери-

альных затрат.

Материалоотдача определяется делением стоимости про-

изведенной продукции на сумму материальных затрат. Этот по-

казатель характеризует отдачу материалов, т.е. сколько произ-

ведено продукции с каждого рубля потребленных материаль-

ных ресурсов (сырья, материалов, топлива, энергии и т.д.).

Материалоемкость продукции — отношение суммы матери-

альных затрат к стоимости произведенной продукции — показы-

вает, сколько материальных затрат необходимо произвести или

фактически приходится на производство единицы продукции.

Коэффициент соотношения темпов роста объема произ-

водства и материальных затрат определяется отношением ин-

декса валовой продукции к индексу материальных затрат. Он ха-

рактеризует в относительном выражении динамику материалоот-

дачи и одновременно раскрывает факторы ее роста.

Удельный вес материальных затрат в себестоимости

продукции исчисляется отношением суммы материальных зат-

рат к полной себестоимости произведенной продукции. Дина-

мика этого показателя характеризует изменение материалоем-

кости продукции.

Коэффициент материальных затрат представляет собой

отношение фактической суммы материальных затрат к плано-

вой, пересчитанной на фактический объем выпущенной продук-

ции. Он показывает, насколько экономно используются матери-

алы в процессе производства, нет ли их перерасхода по сравне-

нию с установленными нормами. Если коэффициент больше 1,

то это свидетельствует о перерасходе материальных ресурсов

на производство продукции, и наоборот, если меньше 1, то ма-

териальные ресурсы использовались более экономно.

Глава 15. Анализ использования материальных ресурсов 333

Частные показатели применяются для характеристики

эффективности использования отдельных видов материальных

ресурсов (сырьеемкость, металлоемкость, топливоемкость, энер-

гоемкость и др.), а также для характеристики уровня материало-

емкости отдельных изделий.

Удельная материалоемкость может быть исчислена как

;{

стоимостном выражении (отношение стоимости всех потреб-

ленных материалов на единицу продукции к ее оптовой цене),

ак и в натуральном или условно-натуральном выражении (от-

ношение количества или массы израсходованных материаль-

ных

ресурсов на производство /-го вида продукции к количест-

ву

выпущенной продукции этого вида).

В процессе анализа фактический уровень показателей эф-

фективности использования материалов сравнивают с плано-

вым,

изучают их динамику и причины изменения (рис. 15.1).

Рис. 15.1. Структурно-логическая модель

факторного анализа материалоемкости

334

Часть II. Методика

КАПД

В итоге общая материалоемкость зависит от объема произ-

веденной

продукции,ее

структуры, норм расхода материалов на

единицу продукции, цен на материальные ресурсы и отпускных

цен на продукцию.

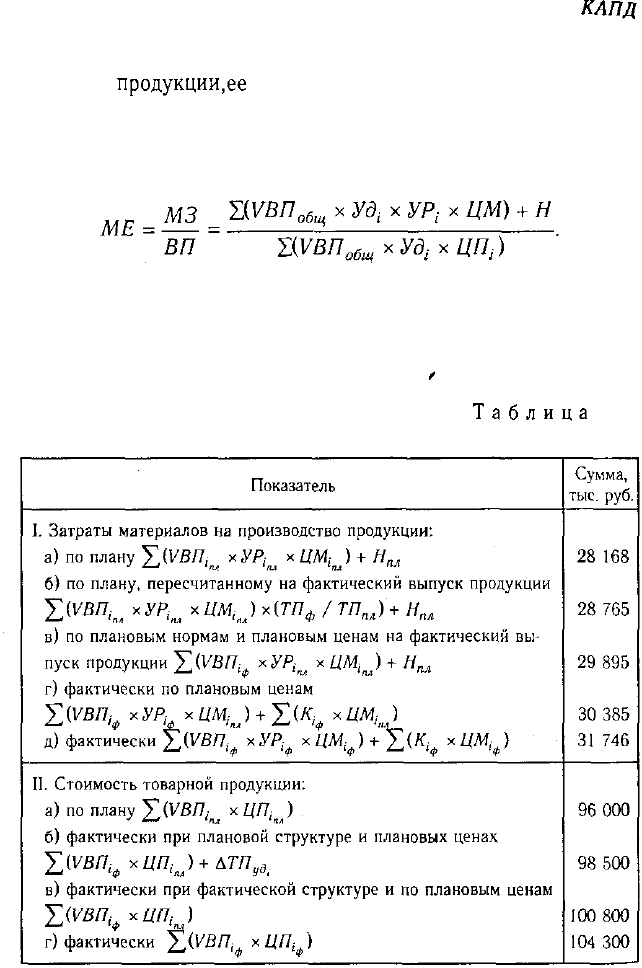

Факторную модель материалоемкости можно представить сле-

дующим образом:

Влияние факторов первого порядка на материалоотдачу

или материалоемкость можно определить способом цепной под-

становки, используя данные табл. 15.5.

t

Таблица

15.5

Данные для анализа материалоемкости продукции

Глава 15. Анализ использования материальных ресурсов

335

На основании приведенных данных о материальных затратах

и стоимости товарной продукции рассчитаем показатели мате-

риалоемкости продукции, которые необходимы для определе-

ния влияния факторов на изменение ее уровня (табл. 15.6).

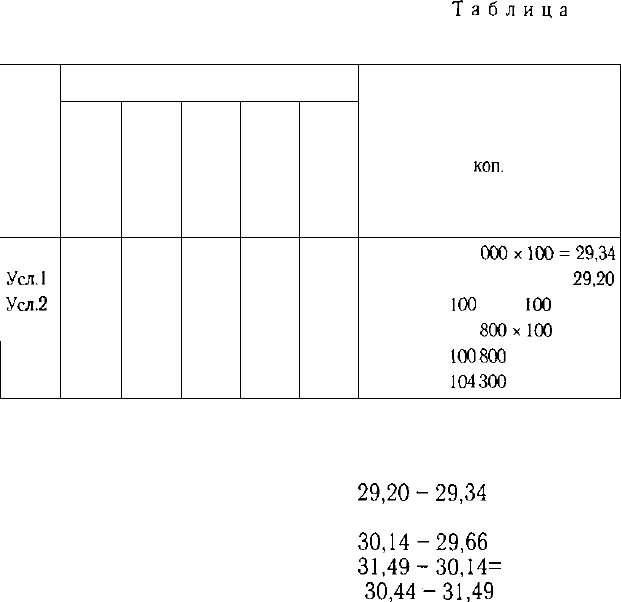

Таблица

15.6

Факторный анализ материалоемкости продукции

Показатель

План

Усл.1

Усл.2

Усл.З

Усл.4

Факт

Условия расчета

объем

производства

План

Факт

Факт

Факт

Факт

Факт

структура

продукции

План

План

Факт

Факт

Факт

Факт

удельный

расход сырья

План

План

План

Факт

Факт

Факт

цена

на материалы

План

План

План

План

Факт

Факт

отпускная цена

на продукцию

План

План

План

План

План

Факт

Уровень материалоемкости,

КОП.

28 168 : 96

000x100=29,34

28 765:98 500x100 =

29,20

29 895 :

100

800 х

100

= 29,66

30 385 : 100

800x100

= 30,14

31 746 :

100

800

х 100=31,49

31 746:

104

300

х 100=30,44

Из таблицы видно, что материалоемкость в целом возросла

на 1,1 коп., в том числе за счет изменения:

объема выпуска продукции

структуры производства

удельного расхода сырья

цен на сырье и материалы

отпускных цен на продукцию

29,20-29,34 = -0,14 коп.,

29,66 - 29,20 = +0,46 коп.,

30,14-29,66

= +0,48 коп.,

31,49-30,14

=

+1,35 коп.,

30,44-31,49 = -1,05 коп.

Итого +1,10 коп.

Таким образом, можно сделать вывод о том, что на предприя-

тии в отчетном году увеличился удельный вес продукции с более

высоким уровнем материалоемкости (изделия С и D). Имел мес-

то перерасход материалов по сравнению с утвержденными нор-

мами, в результате чего материалоемкость возросла на 0,48 коп.,

или на 1,64%. Наиболее существенное влияние на повышение

336

Часть II. Методика

КАПД

материалоемкости продукции оказал рост цен на сырье и мате-

риалы в связи с инфляцией. За счет этого фактора уровень мате-

риалоемкости повысился на 1,35 коп., или на 4,6%. Причем тем-

пы роста цен на материальные ресурсы были выше темпов роста

цен на продукцию предприятия. В связи с ростом отпускных цен

материалоемкость снизилась, но не в такой степени, как она воз-

росла за счет предыдущего фактора.

Затем необходимо проанализировать показатели ча-

стной материалоемкости (сырьеемкость, топливоемкость,

энергоемкость) как составных частей общей материалоемкости

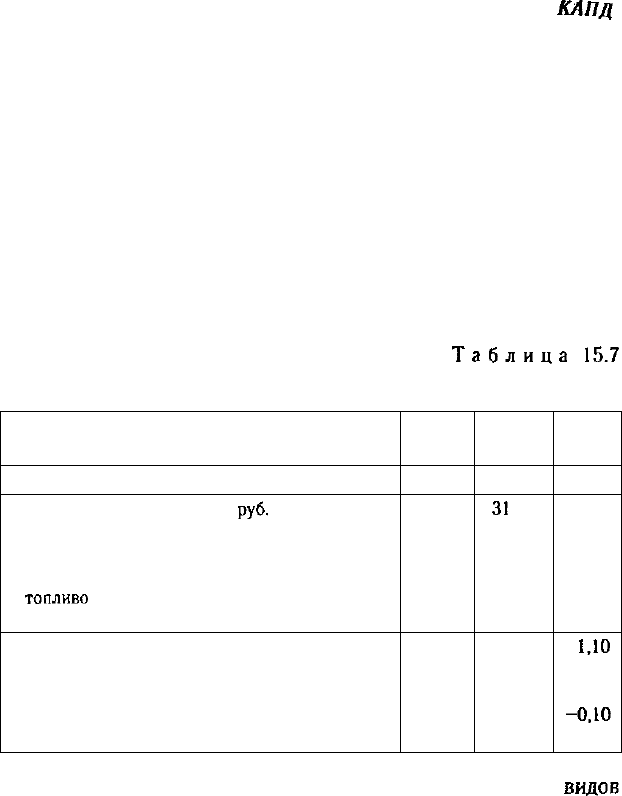

(табл. 15.7).

Таблица

15.7

Анализ частных показателей материалоемкости

Показатель

Выпуск продукции, тыс. руб.

Материальные затраты, тыс.

руб.

В том числе:

сырье, материалы, покупные комплектующие

изделия и полуфабрикаты

топливо

энергия

Общая материалоемкость, коп.

В том числе:

сырьеемкость

топливоемкость

энергоемкость

План

96 000

28 168

19 200

4800

4168

29,34

20,0

5,0

4,34

Факт

104 300

31

746

21 903

5110

4733

30,44

21,0

4,9

4,54

Откло-

нение

+8300

+3578

+2703

+310

+565

+

1,10

+1,00

-0,10

+0,20

Следует изучить также материалоемкость отдельных

видов

продукции и причины изменения ее уровня: удельного расхода

материалов, их стоимости и отпускных цен на продукцию.

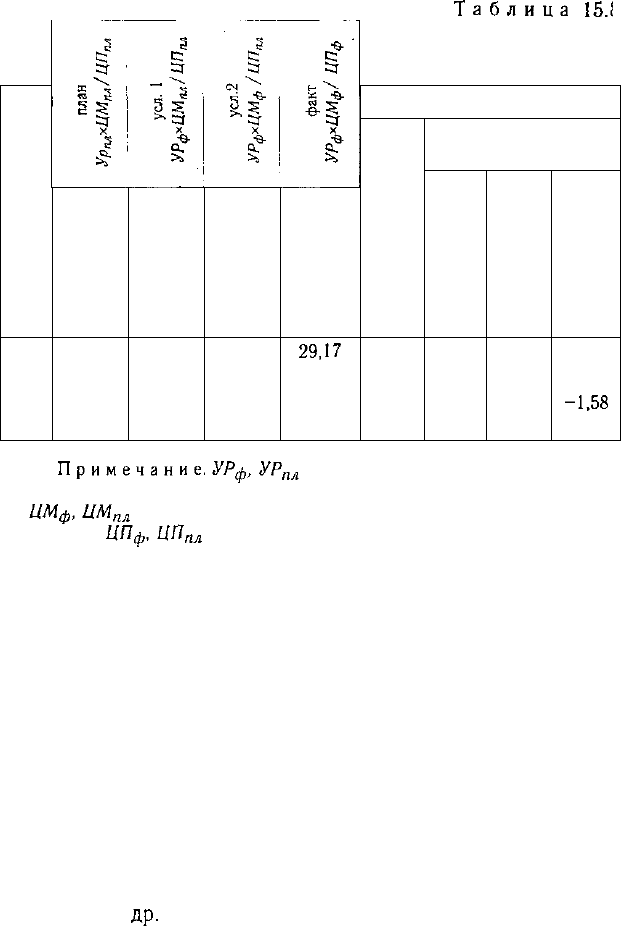

Данные табл. 15.8 показывают, что более высокий уровень

материалоемкости имеют изделия С и D. Однако по сравнению

с планом он снизился: по изделию С за счет более экономного

использования материалов, а по изделию D — за счет примене-

ния более дешевого сырья. По изделиям А и В материалоемкость

Глава 15. Анализ использования материальных ресурсов

337

Таблица

15.1

Факторный анализ материалоемкости

отдельных видов продукции

Изделие

А

В

С

D

Материалоемкость, коп.

28,80

26,66

32,14

32,93

29,52

28,00

31,07

33,44

30,34

30,62

33,14

32,56

29,17

30,12

31,56

31,31

Отклонение от плана, коп.

общее

+0,37

+3,46

-0,58

-1,62

в том числе

за счет изменения

удельного расхода

сырья

+0,72

+

1,34

-1,07

+0,51

цен на сырье

+0,82

+2,62

+2,07

-0,88

отпускных цен

на продукцию

-1,17

-0,50

-1,58

-1,25

Примечание.

— соответственно фактический

и плановый удельный расход материалов на единицу продукции;

— фактический и плановый уровень цен на материальные

ресурсы; — фактический и плановый уровень цен на

продукцию.

возросла из-за перерасхода материалов на единицу продукции

относительно нормы и в связи с повышением их стоимости.

Основное внимание уделяется изучению причин изменения

удельного расхода сырья на единицу продукции и поиску резер-

вов его сокращения. Количество израсходованных матери-

альных ресурсов на единицу продукции может измениться

за счет качества материалов, замены одного вида другим, техни-

ки- и технологии производства, организации материально-тех-

нического снабжения и производства, квалификации работни-

ков, изменения норм расхода, отходов и потерь и т.д. Эти при-

чины устанавливаются по актам о внедрении мероприятий,

извещений об изменении нормативов затрат от внедрения ме-

роприятий и

др.

338

Часть //. Методика

КАПД

Стоимость сырья и материалов зависит также от их ка-

чества, внутригрупповой структуры, рынков сырья, роста цен

на них в связи с инфляцией,

транспортно-заготовительных

рас-

ходов и

др.

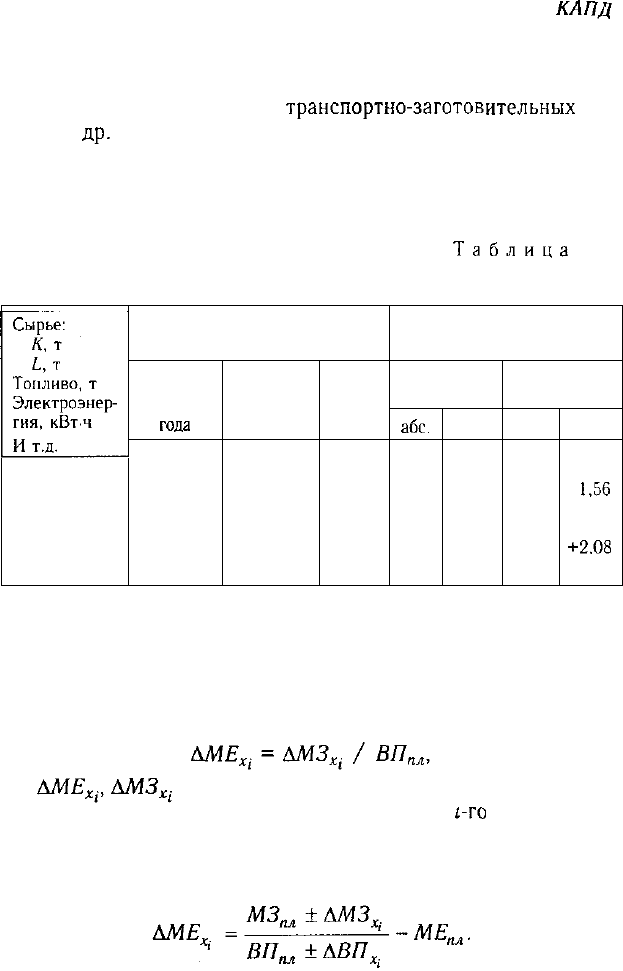

Из табл. 15.9 видно, по каким видам материальных ресурсов

произошла экономия, а по каким — перерасход по сравнению

с установленными нормами.

Таблица

15.9

Анализ изменения норм расхода материальных ресурсов

• Вид

материальных

ресурсов

Расход на фактический объем

производства отчетного года

по уровню

прошлого

года

550

1280

750

25 160

по нормам

отчетного

года

530

1280

735

24 000

факти-

чески

525

1300

746

24 500

Отклонение от уровня

прошлого

года

абс.

-25

+20

-4

-660

о/

/о

-4,54

+ 1,56

-0,53

-2,62

плана

отчетного года

абс.

-5

+20

+ 11

+500

%

-0,94

+

1,56

+ 1,50

+2.08

Обобщенные сведения об изменении цен на материальные

ресурсы можно получить, используя данные табл. 15.10.

Зная факторы изменения расхода материальных ресурсов на

единицу продукции и их стоимости, влияние их на уровень ма-

териалоемкости можно определить следующим образом:

где — абсолютный прирост соответственно мате-

риалоемкости и материальных затрат за счет

1-го

фактора.

Если какой-либо фактор воздействует одновременно на сум-

му материальных затрат и объем производства продукции, то

расчет производится по формуле

Глава 15. Анализ использования материальных ресурсов 339

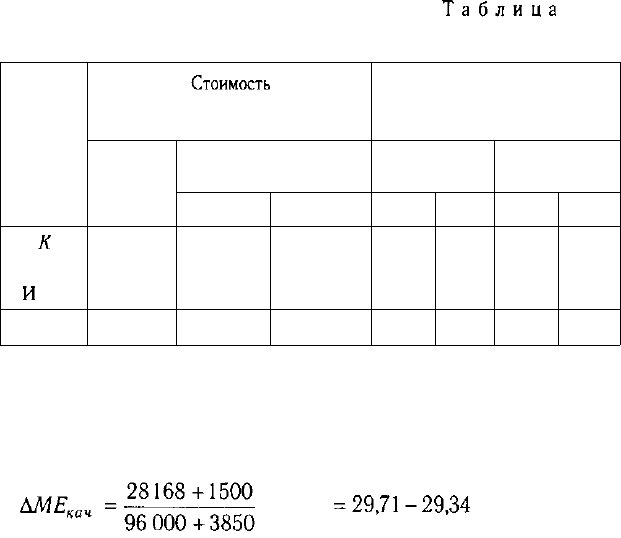

Таблица

15.10

Изменение стоимости материальных ресурсов, тыс. руб.

Виды

материальных

ресурсов

К

L

И

т.д.

Итого

Стоимость

фактически израсходованных

ресурсов по ценам

прошлого

года

1155

2300

23 375

отчетного года

плановым

1365

2560

30 385

фактически

1470

2850

31 746

Отклонение от уровня

прошлого года

абс.

+315

+550

+8371

/о

+27,3

+23,9

+35,8

плана

отчетного года

абс.

+ 105

+290

+ 1361

/о

+7,7

+ 11,3

+4,5

Например, за счет использования более качественного сы-

рья сумма материальных затрат возросла на 1500 тыс. руб., или

на 5%, а стоимость произведенной продукции — на 3850 тыс.

руб., или на 4%. Материалоемкость из-за этого повысилась на

-29,34

-29,71-29,34

=+0,37 коп.

Аналогичные расчеты делают и по другим факторам с после-

дующим обобщением результатов анализа и выработкой кор-

ректирующих мер, направленных на повышение материалоот-

дачи и снижение материалоемкости продукции.

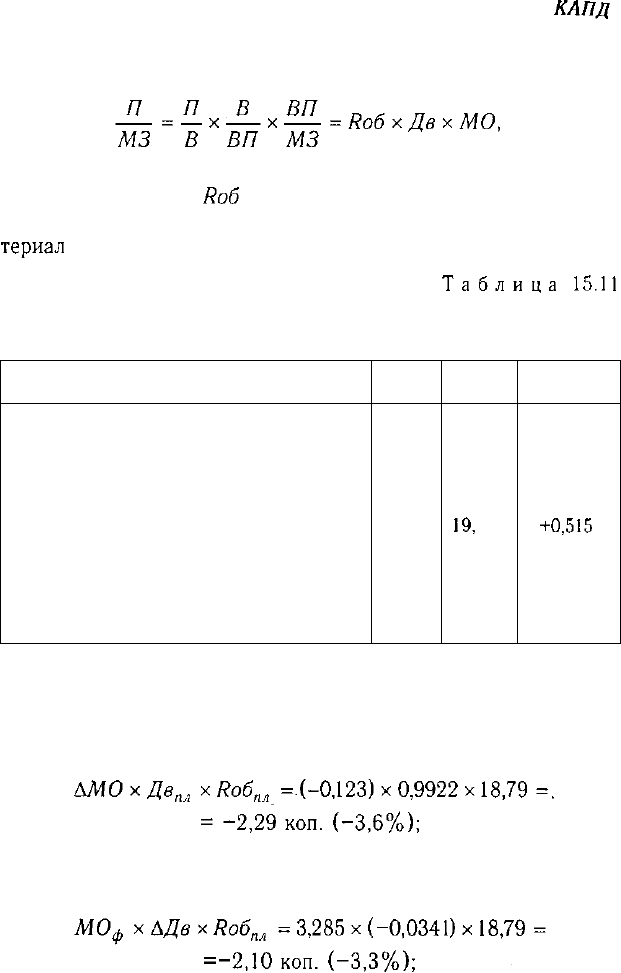

15.4. Анализ прибыли на рубль материальных затрат

Факторы, определяющие прибыль на рубль материаль-

ных затрат. Методика расчета и.х влияния.

Одним из показателей эффективности использования мате-

риальных ресурсов является прибыль на рубль материальных

затрат. Повышение его уровня положительно характеризует ра-

боту предприятий. В процессе анализа необходимо изучить ди-

намику данного показателя, выполнение плана по его уровню,

провести межхозяйственные сравнения и установить факторы

340

Часть II. Методика

КАПД

изменения его величины. Для этого можно использовать следу-

ющую факторную модель:

где Я — прибыль от реализации продукции; В — выручка от реа-

лизации продукции;

Ro6

— рентабельность оборота; Дв — доля

выручки в общем объеме выпуска товарной продукций; МО — ма-

териал

оотдача.

Таблица

15.11

Данные для факторного анализа прибыли

на рубль материальных затрат

Показатель

Прибыль от реализации продукции, тыс. руб.

Выручка от реализации продукции, тыс. руб

Объем выпуска продукции, тыс. руб.

Материальные затраты, тыс. руб.

Рентабельность оборота, %

Удельный вес выручки в общем выпуске

продукции

Материалоотдача, руб.

Прибыль на рубль материальных затрат, коп.

План

17 900

95 250

96 000

28 168

18,793

0,992

3,408

63,55

Факт

19 296

99 935

104 300

31 746

19,

308

0,958

3,285

60,78

Изменение

+ 1 396

+4 685

+8 300

+3 578

+0,515

-0,0341

-0,123

-2,77

Из табл. L5.ll видно, что в отчетном году прибыль на рубль

материальных затрат снизилась на 2,77 коп., или на 4,4%, в том

числе за счет изменения:

а) материалоотдачи

б) доли реализованной продукции в общем объеме ее произ-

водства