Савицкая Г.В. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

Глава 16. Анализ себестоимости продукции (работ, услуг) 361

Продолжение т а б л. 16.9

Статья затрат

Отчисления на социальные нужды

Расходы на содержание и

эксплуатацию оборудования

Общепроизводственные расходы

Общехозяйственные расходы

Потери от брака

Прочие производственные расходы

Коммерческие расходы

Итого

Затраты на единицу

продукции, руб.

план

300

390

270

225

75

75

4000

факт

327

445

260

236

30

90

ПО

4500

+27

+55

-10

+11

+30

+15

+35

500

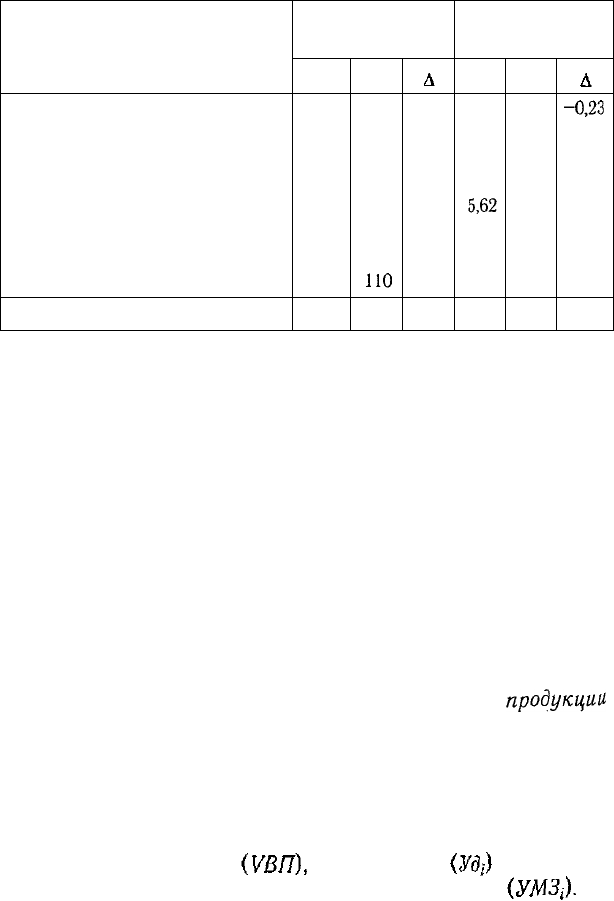

Структура затрат,

о/

/о

факт

7,50

9,75

6,75

5,62

1,88

1,87

100

план

7,27

9,89

5,78

5,24

0,68

2,00

2,44

100

-0,23

+0,14

-0,97

-0,38

+0,68

+0,12

+0,57

—

Приведенные данные показывают, что перерасход затрат

произошел по всем статьям, за исключением общепроизводст-

венных расходов. Особенно большой перерасход допущен по

материальным затратам и энергии на технологические цели.

Аналогичные расчеты делаются по каждому виду продук-

ции. Выявленные отклонения являются объектом факторного

анализа.

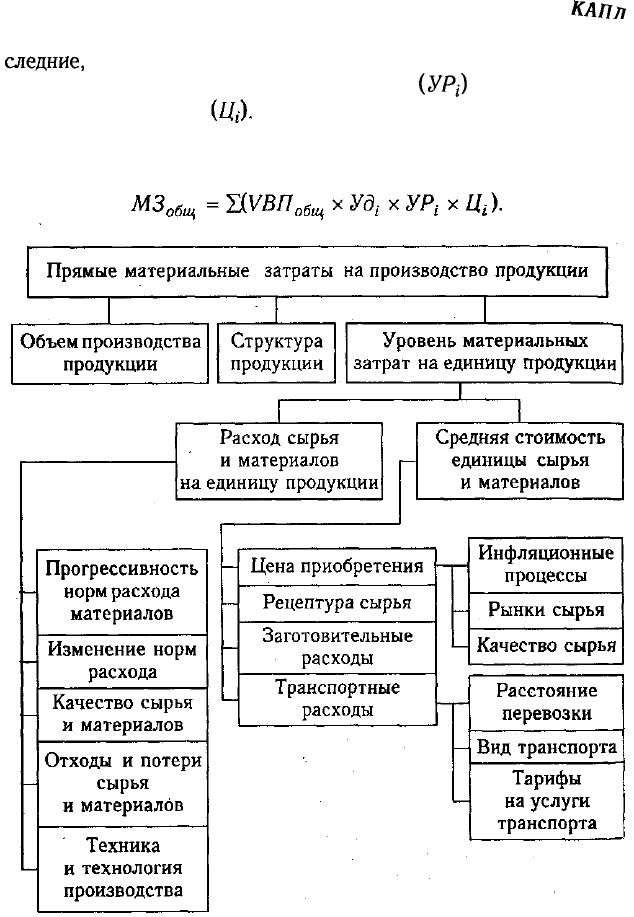

16.6. Анализ прямых материальных затрат

Факторы изменения суммы прямых материальных зат-

рат в целом по предприятию, на выпуск отдельных изде-

лий и на единицу продукции. Причины изменения количес-

тва израсходованных материалов на единицу

продукций

и среднего уровня цен на материалы. Методика расчета

их влияния на себестоимость продукции.

Как правило, наибольший удельный вес в себестоимости про-

мышленной продукции занимают затраты на сырье и материалы.

Общая сумма затрат по этой статье (рис. 16.6) зависит от объема

производства продукции ее структуры и изменения

удельных материальных затрат на отдельные изделия По-

Рис. 16.6. Структурно-логическая модель

факторной системы

прямых материальных затрат

362 Часть II. Методика

KAlJn

следние,

в свою очередь, зависят от количества (массы) расходо-

ванных материалов на единицу продукции

(УР[)

и средней цены

единицы материалов

Взаимосвязь данных факторов с общей суммой прямых мате-

риальных затрат можно представить следующим образом:

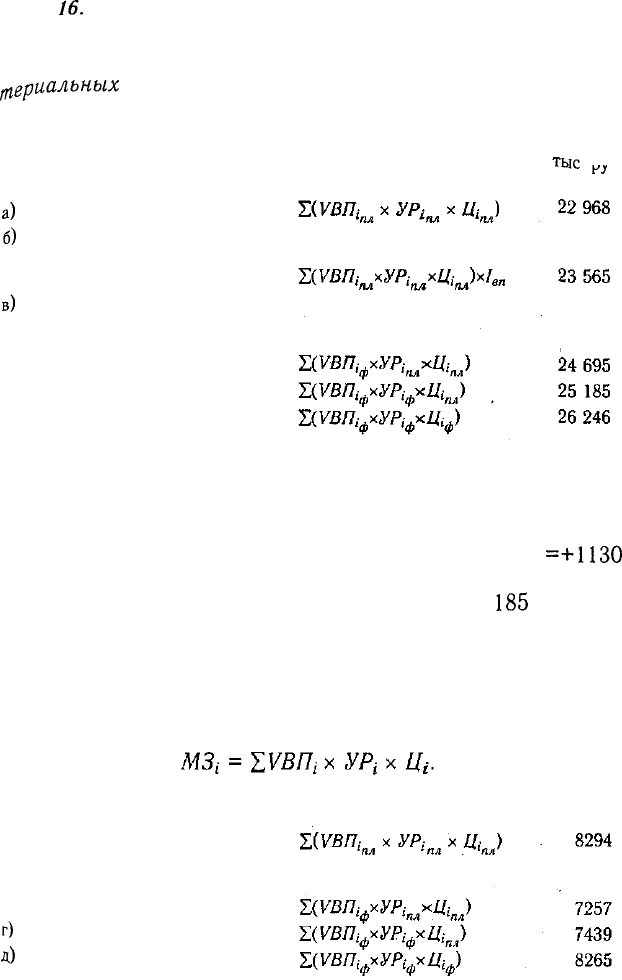

16-

Анализ себестоимости продукции (работ, услуг) 363

Влияние этих факторов на изменение общей суммы ма-

териальных

затрат определяется способом цепной подста-

новки, для чего необходимо иметь следующие данные:

Затраты материалов

тыс

на производство продукции '

уз

а

)

по плану

б)

по плану, пересчитанному на

фактический выпуск продукции при

плановой ее структуре

в

)

по плановым нормам и плановым

ценам на фактический выпуск

продукции при фактической ее

структуре

г) фактически по плановым ценам

д) фактически

Согласно этим данным, расход материалов на производство

продукции увеличился на 3278 тыс. руб., в том числе за счет

изменения:

объема производства продукции 23 565-22 968 = +597

структуры производства продукции 24 695-23 565

=+1130

удельного расхода материалов 25 185-24 695 = +490

цен на сырье и материалы 26 246-25

185

= +1061

Итого +3278

Сумма материальных затрат на выпуск отдельных из-

делий зависит от тех же факторов, кроме структуры производ-

ства продукции:

Затраты материалов на выпуск изделия А тыс. руб.

а) по плану

в) по плановым нормам и плано-

вым ценам на фактический выпуск

продукции

г

)

фактически по плановым ценам

Д)

фактически

364

Часть //. Методика КАПД

Отсюда видно, что расход материалов на выпуск изделия А

снизился на 29 тыс. руб., в том числе за счет изменения:

объема производства продукции 7257 - 8294 = -1037

удельного расхода материалов 7439 - 7257 = +182

цен на сырье и материалы 8265 - 7439 = +826

Итого 8265 - 8294 = -29

Если анализируется себестоимость не всего выпуска, а еди-

ницы продукции, то расчет влияния факторов на изменение

суммы материальных затрат производится по модели:

Расчет влияния факторов на изменение удельных мате-

риальных затрат способом цепной подстановки произведен в

табл. 16.10:

Таблица 16.10

Расчет влияния факторов на сумму прямых

материальных затрат на единицу продукции, руб.

Материал

А

В

С

D

И

т.д.

Затраты сырья на единицу продукции

план

1440

1600

2590

2470

фактический расход

по плановым ценам

1476

1685

2712

2508

факт

1640,0

1837,5

2620,0

2442,0

Отклонение от плана

общее

+200

+237,5

+30,0

-28,0

в том числе

за счет

кол-ва

+36

+85

+ 122

+38

цены

+ 164

+ 152,5

-92,

-66

Глава

16. Анализ себестоимости продукции (работ, услуг) 365

Расход сырья и материалов на единицу продукции за-

висит от их качества, замены одного вида материала другим,

изменения рецептуры сырья, техники, технологии и организа-

ции производства, квалификации работников, отходов сырья и

др. Сначала нужно узнать изменение удельного расхода мате-

риалов за счет того или иного фактора, а затем умножить на

плановые цены и фактический объем производства вида про-

дукции. В результате получим прирост суммы материальных за-

трат на производство этого вида изделия за счет соответствую-

щего фактора:

Уровень средней цены материала зависит от рынков сы-

рья, инфляционных факторов, внутригрупповой структуры ма-

териальных ресурсов, уровня транспортных и заготовительных

расходов, качества сырья и т.д. Чтобы узнать, как за счет каж-

дого из них изменилась общая сумма материальных затрат, не-

обходимо изменение средней цены вида или группы матери-

алов за счет фактора умножить на фактическое количество

использованных материалов соответствующего вида:

На многих предприятиях могут иметь место сверх-

плановые возвратные отходы сырья, которые можно реали-

зовать или использовать для других целей. Если сопоставить их

стоимость по цене возможного использования и по стоимости

исходного сырья, то узнаем, на какую сумму увеличились мате-

риальные затраты, включенные в себестоимость продукции.

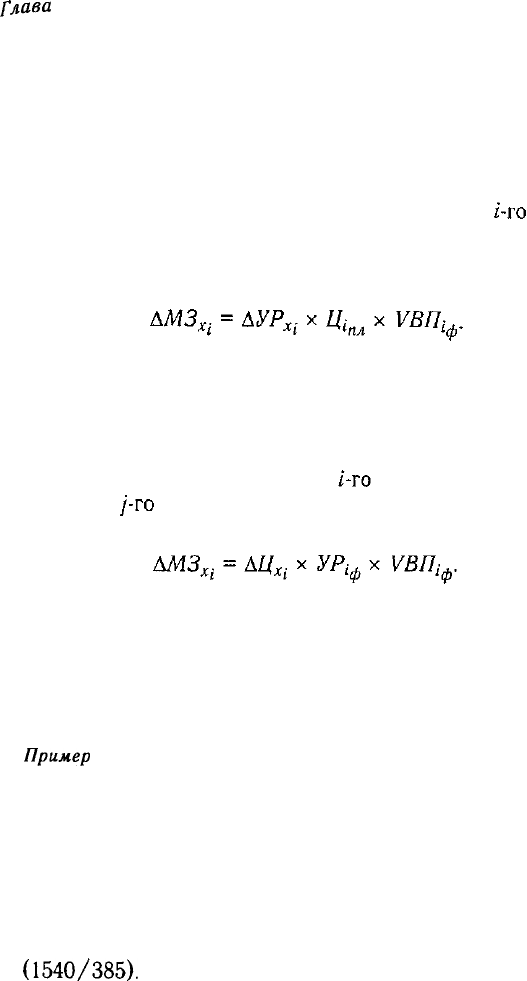

Пример

Стоимость возвратных отходов по цене возможного использования: тыс. руб.

по плановым нормам на фактический выпуск продукции 320

фактически 385

сверхплановые отходы . 65

Стоимость возвратных отходов по цене исходного сырья 1540

Стоимость возвратных отходов по цене исходного сырья пре-

вышает их стоимость по цене возможного использования в 4 ра-

за

(1540/385).

Следовательно, стоимость сверхплановых отходов

366

Часть II. Методика

КАПД

по цене исходного сырья составляет 260 тыс. руб. (65 х 4), а по

цене возможного использования — 65 тыс. руб. Значит, матери-

альные затраты на выпуск продукции возросли за счет этого фак-

тора на 195 тыс. руб. Это неиспользованный резерв снижения за-

трат на производство

продукции.

Наличие сверхплановых безвозвратных отходов приво-

дит к прямому удорожанию продукции и уменьшению ее выпус-

ка. Чтобы установить, насколько возросла сумма материальных

затрат, необходимо сверхплановое количество безвозвратных

отходов умножить на плановую цену исходного материала.

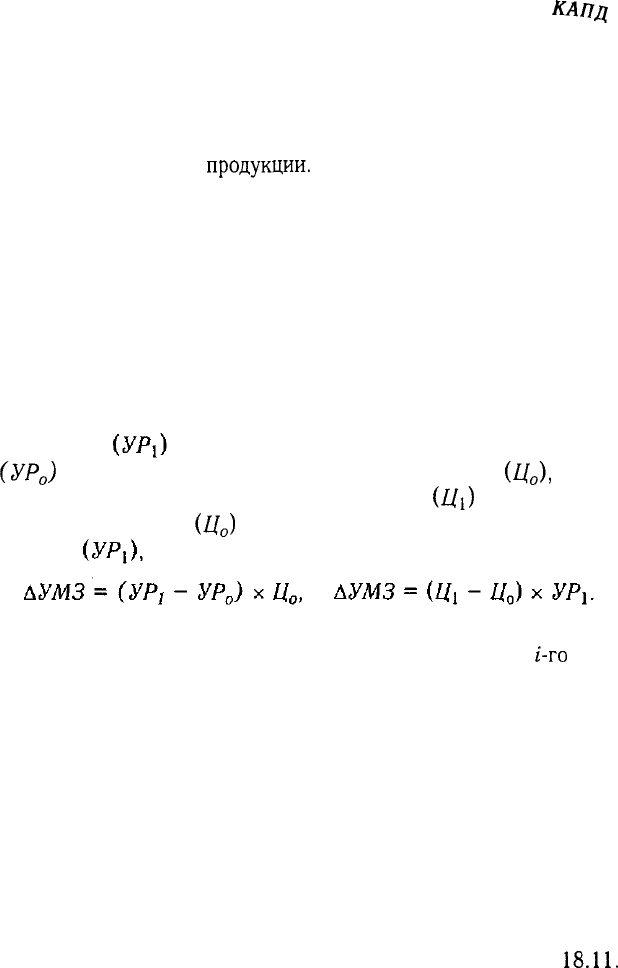

В результате замены одного материала другим изменя-

ется не только количество потребленных материалов на едини-

цу продукции, но и их стоимость. Чтобы установить, как изме-

нились в связи с этим материальные затраты на единицу про-

дукции, нужно разность между нормой расхода заменяющего

материала и нормой расхода заменяемого материала

(УР

0

)

умножить на цену заменяемого материала

(Ц

о

),

а раз-

ность между ценой заменяющего материала

(Z/i)

и ценой заме-

няемого материала

(Ц

о

)

— на норму расхода заменяющего ма-

териала затем полученные результаты суммировать:

В обобщенном виде расчет влияния факторов на изменение

суммы материальных затрат на производство единицы

i-го

вида

продукции приведен в табл. 16.11, 16.12.

Аналогичные расчеты делаются по каждому виду продукции

на основе плановых и отчетных калькуляций с последующим

обобщением полученных результатов в целом по предприятию.

Если на предприятии имеются покупные комплектующие из-

делия и полуфабрикаты, то нужно определить, насколько выгод-

на для предприятия кооперация. Для этого сравнивают цену при-

обретения и себестоимость изготовления изделия на предприя-

тии. Если цена приобретения ниже себестоимости изготовления,

то выгоднее покупать изделие или полуфабрикат. Более подроб-

но методика обоснования решения покупки или изготовления

комплектующих изделий будет рассмотрена в параграфе

18.11.

Глава

16.

Анализ себестоимости продукции (работ, услуг) 367

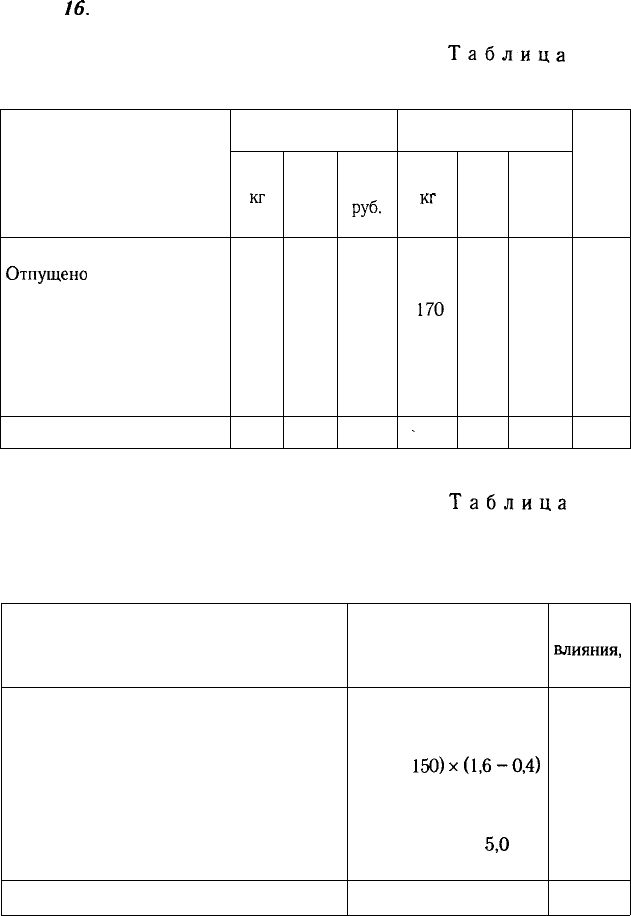

Таблица

Материальные затраты на выпуск изделия С

16.11

Показатель

Материал А

Отпущено

в производство

Отходы:

возвратные

безвозвратные

Расход на изделие

Материал В

Материал С

Итого

План

кг

1500

150

50

1300

50

—

цена,

руб.

1,6

0,4

5,0

—

сумма,

руб-

2400

60

2340

250

2590

Фактически

кг

1550

170

60

1320

60

•

—

цена,

руб.

1,56

0,4

4,5

—

сумма,

руб.

2418

68

2350

270

3620

Отклонение

от плана, руб.

+18

+8

+10

-250

+270

+30

Таблица 16.12

Расчет влияния факторов

на изменение суммы материальных затрат

на выпуск единицы изделия С

Фактор

Увеличение удельного расхода материала А

Снижение цены материала А

Увеличение возвратных отходов

Увеличение безвозвратных отходов

Замена материала В материалом С:

изменение количества

изменение цены

Итого

Расчет влияния

(1320- 1300) х 1,6

(1,56- 1,6) х 1550

(170-

150)

х

(1,6-0,4)

(60-50) х 1,6

(60 - 50) х

5,0

(4,5 - 5,0) х 60

2620 - 2590

Размер

влияния,

руб.

+32

-62

+24

+16

+50

-30

+30

368

Часть, II. Методика КАПД

16.7. Анализ прямых трудовых затрат

Факторы изменения суммы прямой зарплаты на весь вы-

пуск, отдельные виды и единицу продукции. Причины из-

менения трудоемкости продукции и уровня оплаты тру-

да на предприятии. Методика расчета их влияния на се-

бестоимость изделий.

Прямые трудовые затраты занимают значительный удельный

вес в себестоимости продукции и оказывают большое влияние

на формирование ее уровня. Поэтому анализ динамики зарплаты

на рубль произведенной продукции, ее доли в себестоимости

продукции, изучение факторов, определяющих ее величину, и

поиск резервов экономии средств по данной статье затрат имеют

большое значение.

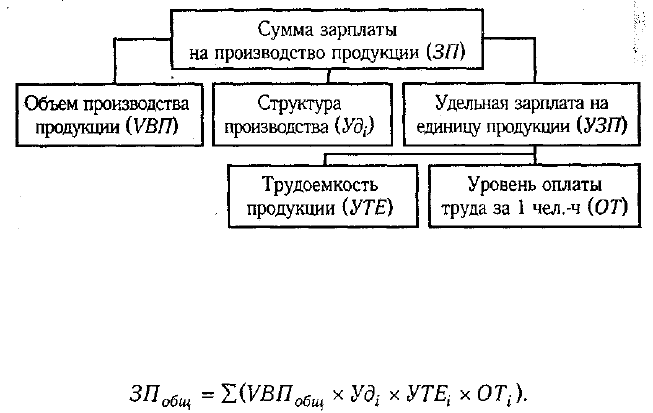

Общая сумма прямой зарплаты (рис. 16.7) зависит от

объема производства продукции, ее структуры и уровня затрат

на отдельные изделия. Последний в свою очередь определяется

трудоемкостью и уровнем оплаты труда за 1 чел.-ч.

Рис. 16.7. Структурно-логическая модель

факторной системы зарплаты на производство продукции

Факторная модель общей суммы прямой заработной платы

выглядит следующим образом:

Для расчета влияния этих факторов необходимо иметь сле-

дующие исходные данные.

Для расчета влияния данных факторов на изменение суммы

прямой зарплаты по видам продукции используем способ цеп-

ной подстановки (табл. 16.13).

Полученные результаты показывают, по каким видам про-

дукции имеется перерасход средств на оплату труда, а по ка-

ким — экономия и за счет чего. В основном перерасход зарпла-

ты оправдывается увеличением выпуска продукции. По издели-

ям А и В темпы снижения трудоемкости ниже темпов роста

оплаты труда, что является причиной повышения себестоимос-

ти этих видов продукции. По изделиям С и D темпы снижения

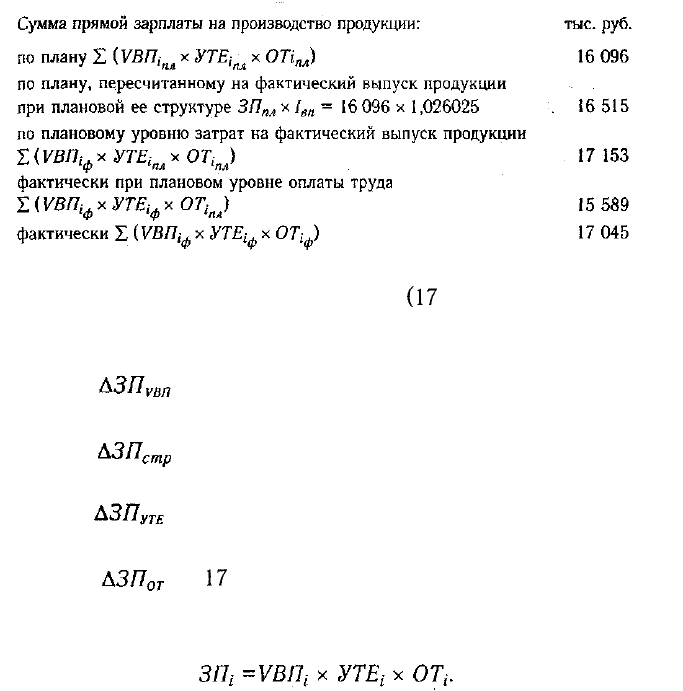

Общий перерасход по прямой зарплате на весь выпуск товар-

ной продукции составляет 949 тыс. руб.

(17

045 - 16 096), в том

числе за счет:

увеличения объема выпуска продукции:

= 16 515 - 16 096 = +419 тыс. руб.;

изменения структуры производства продукции:

= 17 153 - 16 515 = +638 тыс. руб.;

снижения трудоемкости продукции:

= 15 589 - 17 153 = -1564 тыс. руб.;

повышения уровня оплаты труда:

=

17

045 - 15 589 = +1456 тыс. руб.

Зарплата на выпуск отдельных изделий зависит от тех

же факторов, кроме структуры производства продукции:

370

Часть II. Методика

КАПД

трудоемкости выше темпов роста оплаты труда, что оценивает-

ся положительно.

Таблица

16.13

Факторный анализ прямой заработной платы

Изделие

А

В

С

D

Итого

Объем

зыпуска

продукции, туб

план

5760

5600

2743

1920

16 023

факт

5040

5544

3168

2688

16 440

Удельная

трудоемкость, чел.-ч

план

14,5

16,0

20,0

27,0

—

факт

14,0

15,0

18,0

22,2

—

Уровень среднечасовой

оплаты труда, руб.

план

53,45

58,50

66,00

53,40

—

факт

58,93

65,17

67,66

60,54

—

Далее необходимо узнать, как изменилась

себестои-

мость каждого вида продукции за счет его трудоемкос-

ти и уровня среднечасовой оплаты труда (табл. 16.14).

Для этого отклонение по трудоемкости умножаем на плановый

уровень оплаты труда за 1 чел.-ч, а отклонение по уровню опла-

ты труда — на фактический уровень трудоемкости продукции.

Трудоемкость продукции и уровень оплаты труда за-

висят от внедрения новой, прогрессивной техники и техноло-

гии, механизации и автоматизации производства, организации

Изделие

А

В

С

D

Итого

Сумма прямой зарплаты,

тыс.

руб.

4464

5241

3621

2770

16 096

3906

5189

4182

3876

17 153

3771

4865

3763

3186

15 589

4158

5419

3858

3610

17 045

Изменение суммы зарплаты,

тыс.

руб.

всего

-306

+ 178

+237

+840

+949

. в

том

УВП

-558

-52

+561

+ 1106

+ 1057

числе за

УТЕ

-135

-324

-419

-690

-1564

счет

ОТ

+387

+554

+95

+424

+ 1456