Савицкая Г.В. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

Глава 16. Анализ себестоимости продукции (работ, услуг) 381

Система учета и анализа затрат по центрам ответственности

не будет действовать, если будет несправедливо возложена от-

ветственность за расходы на тех лиц, которые не обладают пол-

номочиями контроля за их уровнем.

Ежемесячные отчеты об исполнении сметы по центрам от-

ветственности выглядят примерно так (табл.

16.19—16.21).

На самом низком уровне отчет более детальный, а на более

высоком — менее детальный. Отчеты по исполнению сметы,

как правило, сопровождаются пояснительной запиской руково-

дителя центра ответственности, в которой раскрываются при-

чины отклонения от сметы по каждой статье затрат и прини-

маемые корректирующие меры.

В процессе анализа сопоставляются фактические затраты со

сметой по каждому уровню ответственности и выявляются от-

клонения от плановых сумм только по тем видам затрат, кото-

рые контролируются на данном уровне (например, на уровне

производственного подразделения — зарплата персоналу под-

разделения, расход материалов, энергии и другие расходы, под-

контрольные данной службе).

На высшем уровне ответственности анализируются качест-

венные результаты деятельности предприятия в целом.

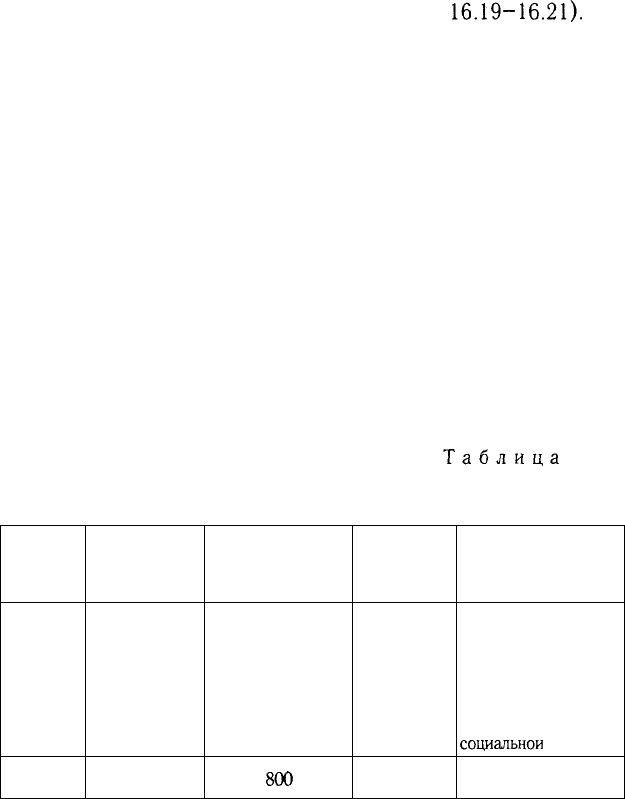

Таблица

16.19

Отчет мастера участка 1

Центр

ответст-

венности

Мастер

Участка

Контролируе-

мые затраты

Материалы

Оплата труда

Энергия

Прочие

Итого

Расходы по смете

на фактический

выпуск, тыс. руб.

500

150

50

100

800

Отклонение

от сметы,

тыс. руб.

+ 10

+8

-1

+3

+20

Причины

отклонении

Изменение

рецептуры сырья

Оплата простоев

Отчисления в фонд

социальной

защиты

382

Часть II. Методика КАПД

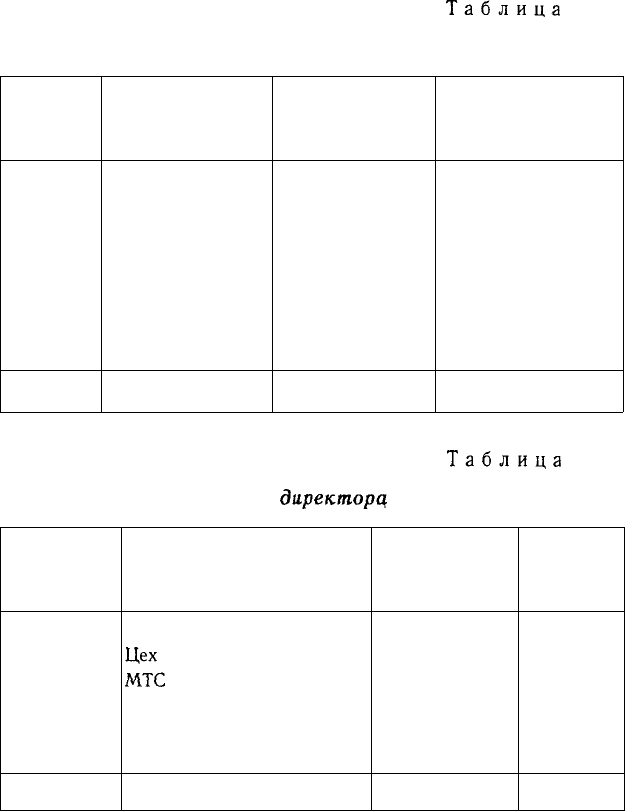

Таблица

16.20

Отчет производственного менеджера цеха А

Центр от-

ветственно-

сти

Менеджер

цеха

Контролируемые

затраты

Участок 1

Участок 2

Участок 3

Расходы цеха:

зарплата персонала

страхование

коммунальные

расходы

Итого

Расходы по смете

на фактический

выпуск, тыс. руб.

800

600

720

10

3,5

22,5

2156

Отклонение от сметы,

тыс. руб.

+20

+30

-20

-0,5

-0,15

+0,90

+30,25

Таблица

16.21

Отчет заместителя

директора,

по производству

Центр ответ-

ственности

Директор

Подразделения

Цех 1

Цех

2

МТС

Сбыт

Маркетинг

Административные расходы

Итого

Расходы по смете,

тыс. руб.

2156

1544

200

300

100

500

4800

Отклонение

от сметы,

тыс. руб.

+30,25

-20,60

+10,50

-12,30

+30,00

-5,25

+32,60

Действия аналитика по анализу затрат по центрам ответст-

венности сводятся к объяснению причин отклонений фактиче-

ских затрат от сметы, которые на протяжении года показывают-

ся нарастающей суммой, что позволяет контролировать эффек-

Глава 16. Анализ себестоимости продукции (работ, услуг) 383

тивность принятых мер по устранению нежелательных откло-

нений.

Такая организация планирования, учета и анализа повышает

трудоемкость учетно-аналитического процесса, но значительно

повышает и ответственность руководителей каждого уровня за

снижение расходов, связанных с их деятельностью, и способст-

вует увеличению прибыли.

16.10. Определение резервов снижения себестоимости

продукции

Источники и методика определения резервов снижения

себестоимости продукции. Порядок подсчета резервов

сокращения производственных и коммерческих расходов,

увеличения выпуска продукции и суммы дополнительных

затрат на их освоение.

Основными источниками резервов снижения себестоимости

промышленной продукции являются:

1)

увеличение объема ее производства за счет более полного ис-

пользования производственной мощности предприятия

2) сокращение затрат на ее производство за счет по-

вышения уровня производительности труда, экономного исполь-

зования сырья, материалов, электроэнергии, топлива, оборудо-

вания, сокращения непроизводительных расходов, производст-

венного брака и т.д.

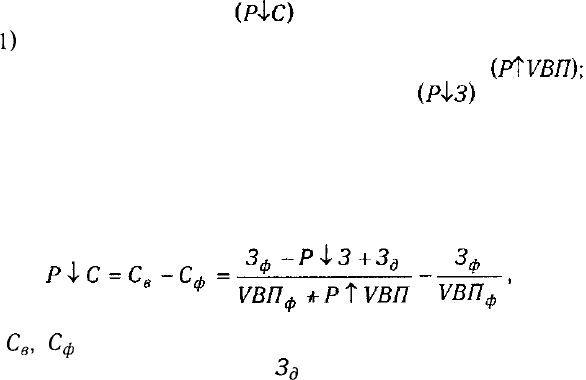

Величина резервов может быть определена по формуле

где

С

в

,

Сф

— соответственно возможный и фактический уро-

вень себестоимости изделия;

3$

— дополнительные затраты,

необходимые для освоения резервов увеличения выпуска про-

дукции.

Резервы увеличения производства продукции выявля-

ются в процессе анализа выполнения производственной про-

384 Часть II. Методика КАПД

граммы. При увеличении объема производства продукции воз-

растают только переменные затраты (прямая зарплата рабочих,

прямые материальные расходы и др.), сумма же постоянных рас-

ходов, как правило, не изменяется, в результате снижается се-

бестоимость изделий.

Резервы сокращения затрат устанавливаются по каждой

статье расходов за счет конкретных инновационных мероприя-

тий (внедрение новой более прогрессивной техники и техноло-

гии производства, улучшение организации труда и др.), которые

будут способствовать экономии заработной платы, сырья, мате-

риалов, энергии и т.д.

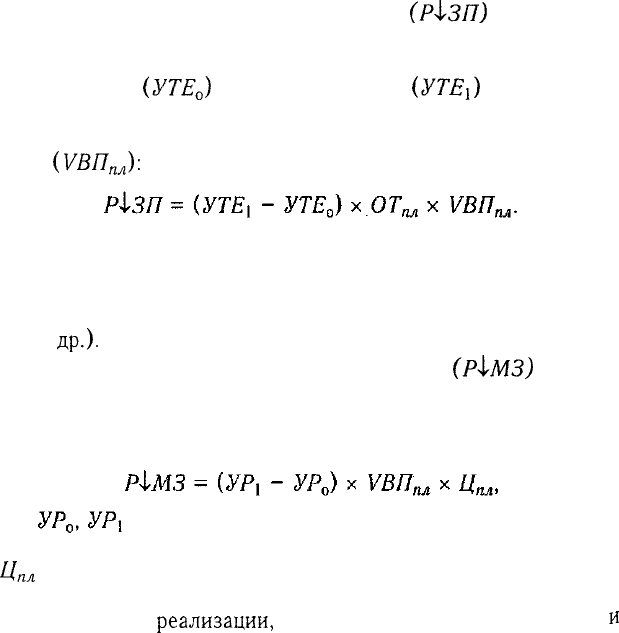

Экономию затрат по оплате труда

(РХЗП)

в результате

внедрения организационно-технических мероприятий можно

рассчитать, умножив разность между трудоемкостью изделий

до внедрения

(УТЕ

0

)

и после внедрения

(УТЕу)

соответствую-

щих мероприятий на планируемый уровень среднечасовой оп-

латы труда (ОТ) и на количество планируемых к выпуску изде-

лий

(УВП

ПЛ

):

Сумма экономии увеличится на процент отчислений от фонда

оплаты труда, включаемых в себестоимость продукции (отчисле-

ния в фонд социальной защиты населения, фонд занятости, на

содержание детских дошкольных учреждений, чрезвычайный на-

лог и

др.).

Резерв снижения материальных затрат

(РХМЗ)

на про-

изводство запланированного выпуска продукции за счет внед-

рения новых технологий и других мероприятий можно опреде-

лить следующим образом:

где — расход материалов на единицу продукции соот-

ветственно до и после внедрения инновационных мероприятий;

Ц

пл

— плановые цены на материалы.

Резерв сокращения расходов на содержание основных

средств за счет

реализации,

передачи в долгосрочную аренду

и

списания ненужных, лишних, неиспользуемых зданий, машин,

Глава 16. Анализ себестоимости продукции (работ, услуг) 385

оборудования

(Р\-ОПФ)

определяется умножением первона-

чальной их стоимости на норму амортизации (НА):

Резервы

экономии накладных расходов выявляются на ос-

нове их факторного анализа по каждой статье затрат за счет ра-

зумного сокращения аппарата управления, экономного исполь-

зования средств на командировки, почтово-телеграфные и кан-

целярские расходы, сокращения потерь от порчи материалов и

готовой продукции, оплаты простоев и др.

Дополнительные затраты на освоение резервов уве-

личения производства продукции подсчитываются отдель-

но по каждому его виду. Это в основном зарплата за дополни-

тельный выпуск продукции, расход сырья, материалов, энергии

и прочих переменных расходов, которые изменяются пропорци-

онально объему производства продукции. Для установления их

величины необходимо резерв увеличения выпуска продукции

/-го вида умножить на фактический уровень удельных перемен-

ных затрат:

Например, фактический выпуск изделия А составляет

5040 туб, резерв его увеличения — 160 туб; фактическая сумма

затрат на производство всего выпуска — 22 680 тыс. руб.; резерв

сокращения затрат по всем статьям — 816 тыс. руб.; дополни-

тельные переменные затраты на освоение резерва увеличения

производства продукции — 496 тыс. руб. (160 х 3,1 тыс. руб.).

Отсюда резерв снижения себестоимости единицы продукции:

=

4300-4500 = -200 руб.

Аналогичные расчеты проводятся по каждому виду продук-

ции, а при необходимости и по каждому организационно-техни-

ческому мероприятию, что позволяет полнее оценить их эффек-

тивность.

Глава 17

Анализ:

- балансовой

прибыли;

- прибыли

от реализации

продукции;

- ассортимент-

ной политики;

-

уровня сред-

нереализаци-

онных цен;

- внереализа-

ционных

результатов;

- показателей

рентабель-

ности;

- резервов

роста прибыли

и рентабель-

ности.

АНАЛИЗ

ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ

17.1. Задачи анализа финансовых

результатов

Финансовые результаты деятельнос-

ти предприятия характеризуются сум-

мой полученной прибыли и уровнем рен-

табельности. Прибыль предприятия по-

лучают главным образом от реализации

продукции, а также от других видов дея-

тельности (сдача в аренду основных фон-

дов, коммерческая деятельность на фи-

нансовых и валютных биржах и т.д.).

Прибыль — это часть чистого до-

хода, который непосредственно по-

лучают субъекты хозяйствования

после реализации продукции. Только

после продажи продукции чистый доход

принимает форму прибыли. Количест-

венно она представляет собой разность

между чистой выручкой (после уплаты

налога на добавленную стоимость, ак-

цизного налога и других отчислений из

выручки в бюджетные и небюджетные фон-

ды) и полной себестоимостью реализо-

ванной продукции. Значит, чем больше

предприятие реализует рентабельной про-

дукции, тем больше получит прибыли,

тем лучше его финансовое состояние. По-

этому финансовые результаты деятельно-

сти следует изучать в тесной связи с ис-

пользованием и реализацией

продукции-

Глава 17. Анализ финансовых результатов 387

Объем реализации и величина прибыли, уровень рентабель-

ности зависят от производственной, снабженческой, маркетин-

говой и финансовой деятельности предприятия, иначе говоря,

эти показатели характеризуют все стороны хозяйствования.

Основными задачами анализа финансовых результатов де-

ятельности являются:

систематический контроль за выполнением планов реализа-

ции продукции и получением прибыли;

определение влияния как объективных, так и субъективных

факторов на финансовые результаты;

выявление резервов увеличения суммы прибыли и рента-

бельности;

оценка работы предприятия по использованию возможнос-

тей увеличения прибыли и рентабельности;

разработка мероприятий по использованию выявленных ре-

зервов.

Основными источниками информации при анализе финансо-

вых результатов прибыли служат накладные на отгрузку про-

дукции, данные аналитического бухгалтерского учета по сче-

там финансовых результатов, финансовой отчетности ф. 2 "От-

чет о прибылях и убытках", а также соответствующие таблицы

бизнес-плана предприятия.

17.2. Анализ состава и динамики балансовой

прибыли

Показатели прибыли, используемые в АХД. Анализ сос-

тава, динамики и выполнения плана балансовой прибы-

ли. Факторы, формирующие балансовую

прибыль

пред-

приятия. Нейтрализация инфляционного фактора при

анализе финансовых результатов. Влияние учетной по-

литики предприятия на размер прибыли.

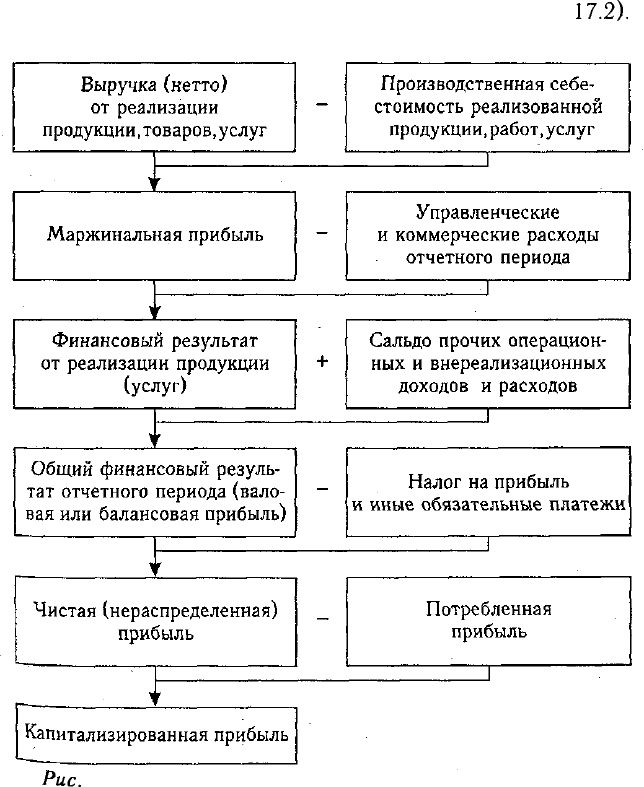

В процессе анализа используются следующие показатели

прибыли:

маржинальная прибыль — это разность между выручкой

(нетто) и прямыми производственными затратами по реализо-

в

анной

продукции;

388 Часть //. Методика

КАПД

прибыль от реализации продукции, работ и услуг пред-

ставляет собой разность между суммой маржинальной прибы-

ли и постоянными расходами отчетного периода;

балансовая (валовая) прибыль включает финансовые ре-

зультаты от реализации продукции, работ и услуг, доходы и

расходы от финансовой и инвестиционной деятельности,

вне-

реализационные доходы и расходы;

налогооблагаемая прибыль — это разность между балансо-

вой прибылью и суммой прибыли, облагаемой налогом на доход

(по ценным бумагам и от долевого участия в совместных пред-

приятиях), а также суммы льгот по налогу на прибыль в соот-

ветствии с налоговым законодательством, которое периодиче-

ски пересматривается;

чистая (нераспределенная) прибыль — это та

прибыль,

которая остается в распоряжении предприятия после уплаты

всех налогов, экономических санкций и прочих обязательных

отчислений;

капитализированная (реинвестированная) прибыль — это

часть нераспределенной прибыли, которая направляется на фи-

нансирование прироста активов, т.е. в фонд накопления;

потребляемая прибыль — та ее часть, которая расходуется

на выплату дивидендов, персоналу предприятия или на соци-

альные программы.

Механизм формирования данных показателей представлен

на рис. 17.1.

В процессе анализа необходимо изучить состав балансовой

прибыли, ее структуру, динамику и выполнение плана за отчет-

ный год. При изучении динамики прибыли следует учиты-

вать инфляционные факторы изменения ее суммы. Для это-

го выручку корректируют на средневзвешенный индекс роста

цен на продукцию предприятия в среднем по отрасли, а затраты

по реализованной продукции уменьшают на их прирост в ре-

зультате повышения цен на потребленные ресурсы за анализи-

руемый период.

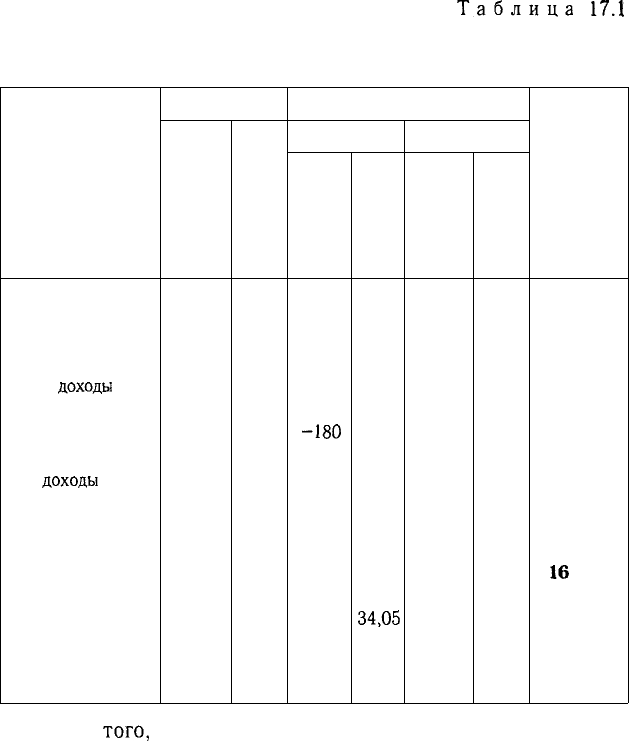

Как показывают данные табл. 17.1, план по балансовой при-

были перевыполнен на 8,1%. Темп ее прироста к прошлому

году в сопоставимых ценах составляет 6,6%. Наибольшую долю

Глава 17. Анализ финансовых результатов 389

в балансовой прибыли занимает прибыль от реализации товар-

ной продукции (96,48%). Удельный вес прочих операционных

финансовых результатов составляет всего 4,85%, но с развити-

ем рыночных отношений он может быть значительно большим.

После этого следует основательно изучить факторы измене-

ния каждой составляющей общей суммы прибыли (рис.

17.2).

Рис.

17.1. Структурно-логическая модель формирования

показателей прибыли

390

Часть II. Методика КАПД

Таблица

17.1

Анализ состава, динамики и выполнения

плана прибыли за отчетный год

Показатель

Прибыль от реали-

зации продукции,

услуг

Прочие операци-

онные

доходы

Прочие операци-

онные расходы

Внереализацион-

ные

доходы

Внереализацион-

ные расходы

Общая сумма

прибыли

Налоги

из прибыли

Чистая

(нераспределен-

ная) прибыль

Прошлый год

Сумма,

тыс. руб.

14 500

710

-160

50

-100

15 000

5 250

9 750

Доля, %

96,66

4,7

-1,1

0,3

-0,66

100

35,0

65,0

Отчетный год

план

Сумма,

тыс. руб.

17 900

780

-180

—

—

18 500

6 300

12 200

Доля, %

96,8

4,2

-1,0

—

—

100

34,05

65,95

факт

Сумма,

тыс. руб.

19 296

970

-220

80

-126

20 000

6 800

13 200

Доля, %

96,48

4,85

-1,1

0,4

-0,63

100

34,0

66,0

Прибыль

фактиче-

ская

в ценах

прошлого

года

15 450

600

—

650

-105

16

000

—

—

Кроме

того,

следует иметь в виду, что размер прибыли во

многом зависит и от учетной политики, применяемой на анали-

зируемом предприятии. Закон о бухгалтерском учете и другие

нормативные документы предоставляют право субъектам хо-

зяйствования самостоятельно выбирать некоторые методы уче-

та, способные существенно повлиять на формирование финан-

совых результатов.

Действующие нормативные акты допускают следующие ме-

тоды регулирования прибыли субъектом хозяйствования.