Савицкая Г.В. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

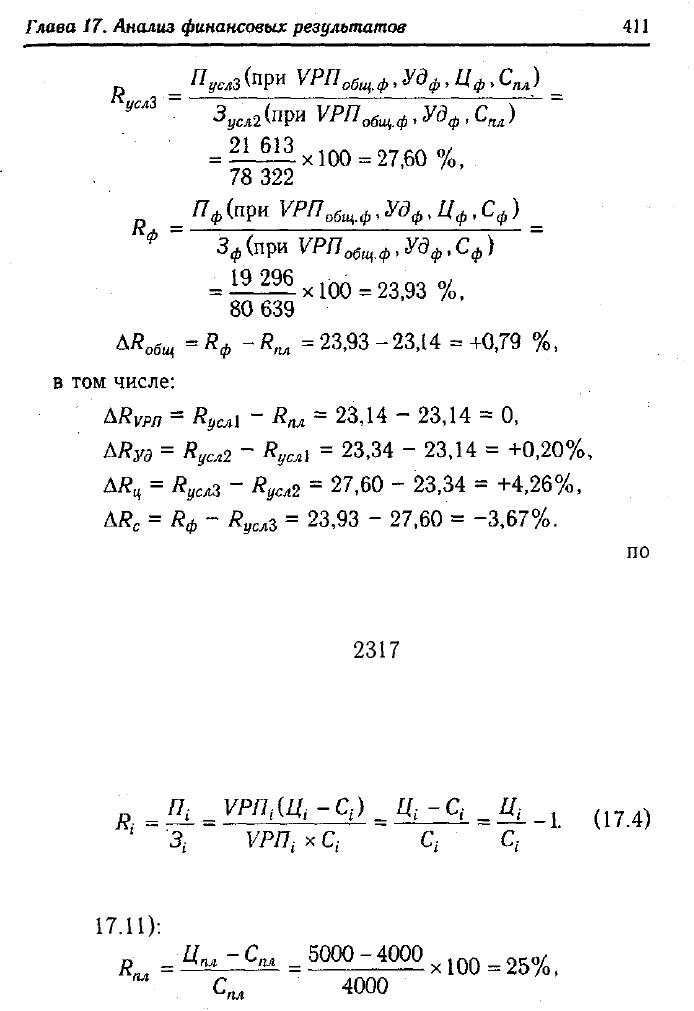

Полученные результаты свидетельствуют о том, что план

по

уровню рентабельности перевыполнен в связи с повышением

среднего уровня цен и удельного веса более рентабельных ви-

дов продукции в общем объеме реализации. Рост себестоимос-

ти реализованной продукции на

2317

тыс. руб. вызвал сниже-

ние уровня рентабельности на 3,67%.

Затем необходимо сделать факторный анализ рентабель-

ности по каждому виду продукции. Уровень рентабельности

отдельных видов продукции зависит от изменения среднереали-

зационных цен и себестоимости единицы продукции:

Расчет влияния этих факторов на изменение уровня рента-

бельности изделия А произведем способом цепной подстановки

(табл.

17.11):

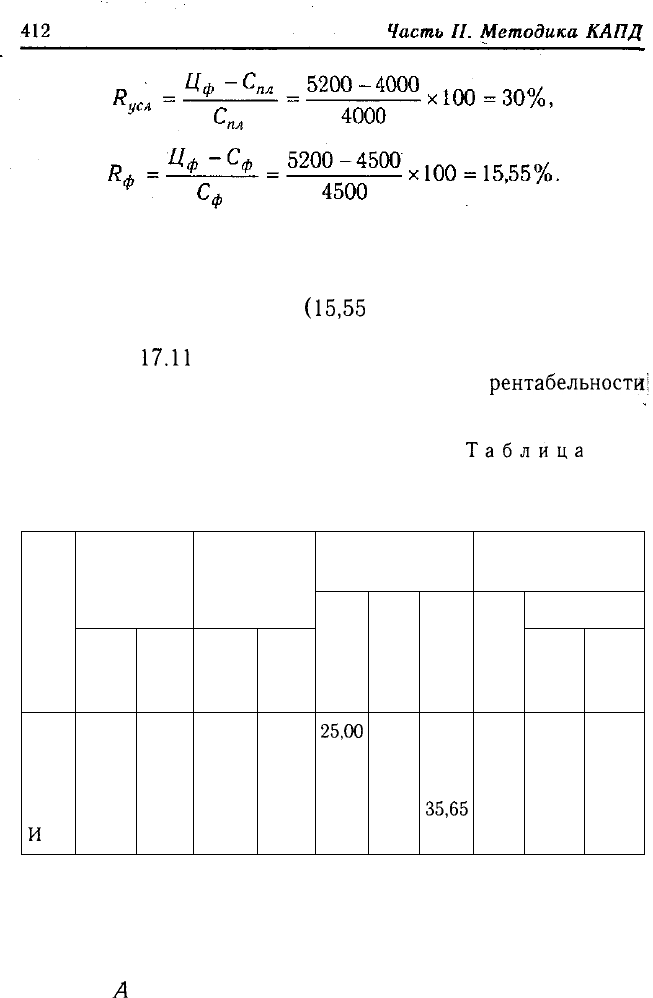

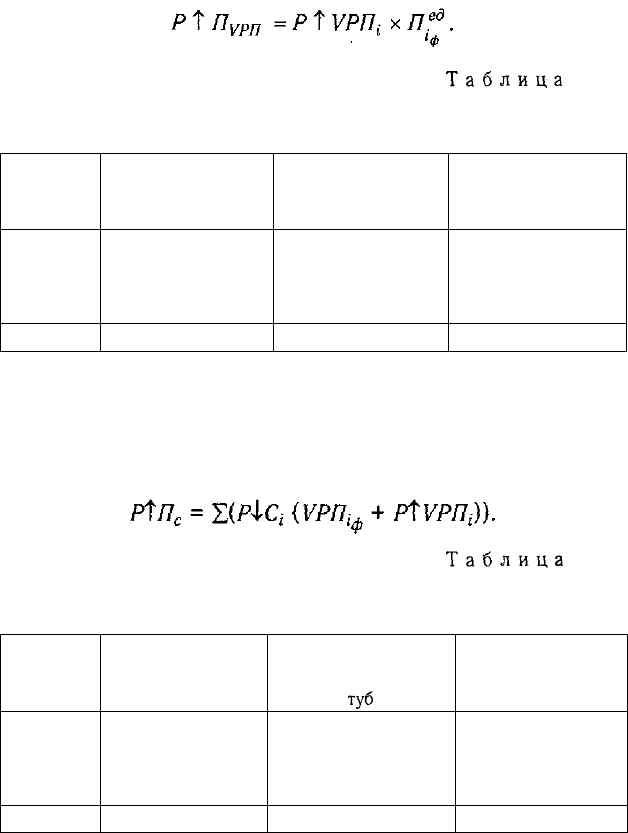

План по уровню рентабельности изделия А недовыполнен!

в целом на 9,45% (15,55 - 25). За счет повышения цены он воз-

рос на 5% (30 - 20), а за счет повышения себестоимости про-

дукции снизился на 14,45%

(15,55

- 30). Аналогичные расчеты

делаются по каждому виду товарной продукции.

Из табл.

17.11

видно, какие виды продукции на предприятии!

более доходные, как выполнен план по уровню

рентабельности;

и какие факторы на это повлияли.

•

Таблица

17.11

Факторный анализ рентабельности

отдельных видов продукции

Вид продукции

А

В

С

D

И

т.д.

Средняя цена

реализации,

руб.

план

5000

6000

7000

7500

факт

5200

6100

7350

7800

Себестоимость

1 туб, руб.

план

4000

5000

5700

5874

факт

4500

5120

5560

5750

Рентабельность, %

плановая

25,00

20,00

22,80

27,70

условная

30,00

22,00

28,95

32,80

фактическая

15,55

19,14

32,19

35,65

Отклонение от

плана, %

общее

-9,45

-0,86

+9,39

+7,95

за счет

цены

+5,00

+2,00

+6,15

+5,10

себе-

стои-

мости

-14,45

-2,86

+3,24

+2,85

Необходимо также более детально изучить причины из-

менения среднего уровня цен и способом пропорционально-

го деления рассчитать их влияние на уровень рентабель-

ности. Используя данные табл. 17.8, сделаем этот расчет по

изделию

Л

(табл. 17.12).

Глава 17. Анализ финансовых результатов

413

Таблица 17.12

Расчет влияния факторов второго порядка

на изменение уровня рентабельности изделия А

Фактор

Качество продукции

Рынки сбыта продукции

Изменение цен в связи с инфляцией

Итого

Изменение цены, .

руб.

+450

-400

+ 150

+200

Изменение

рентабельности, %

+ 11,25

-10,00

+3,75

+5,00

Затем надо установить, за счет каких факторов измени-

лась себестоимость единицы продукции

и

аналогичным об-

разом определить их влияние на уровень рентабельности.

Такие расчеты делаются по каждому виду продукции, что поз-

воляет более точно оценить работу субъекта хозяйствования и

полнее выявить внутрихозяйственные резервы роста рента-

бельности на анализируемом предприятии.

Примерно так же производится факторный анализ рен-

табельности продаж (оборота). Детерминированная фак-

торная модель этого показателя, исчисленного в целом по пред-

приятию, имеет следующий вид:

Уровень рентабельности продаж отдельных видов

продукции зависит от среднего уровня цены и себестоимости

изделия:

По данным табл.

17.11

рассчитаем их влияние на изменение

уровня рентабельности по изделию А:

Глава 17. Анализ финансовых результатов 415

Аналогично осуществляется факторный анализ рента-

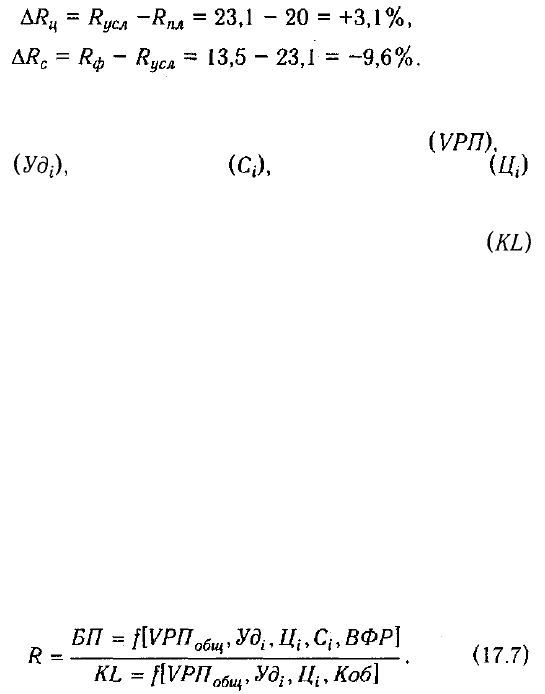

бельности совокупного капитала. Балансовая сумма при-

были зависит от объема реализованной продукции ее

структуры

(Уд;),

себестоимости среднего уровня цен

и финансовых результатов от прочих видов деятельности, не

связанных с реализацией продукции и услуг (ВФР).

Среднегодовая сумма основного и оборотного капитала

(KL)

зависит от объема продаж и коэффициента оборачиваемости

капитала (Коб), который определяется отношением выручки

к среднегодовой сумме основного и оборотного капитала. Чем

быстрее оборачивается капитал на предприятии, тем меньше

его требуется для обеспечения запланированного объема про-

даж. И наоборот, замедление оборачиваемости капитала требу-

ет дополнительного привлечения средств для обеспечения того

же объема производства и реализации продукции. При этом ис-

ходят из того, что объем продаж сам по себе не оказывает влия-

ния на уровень рентабельности, так как с его изменением про-

порционально увеличиваются или уменьшаются сумма прибы-

ли и сумма основного и оборотного капитала при условии

неизменности остальных факторов.

Взаимосвязь названных факторов с уровнем рентабельности

капитала можно представить в виде

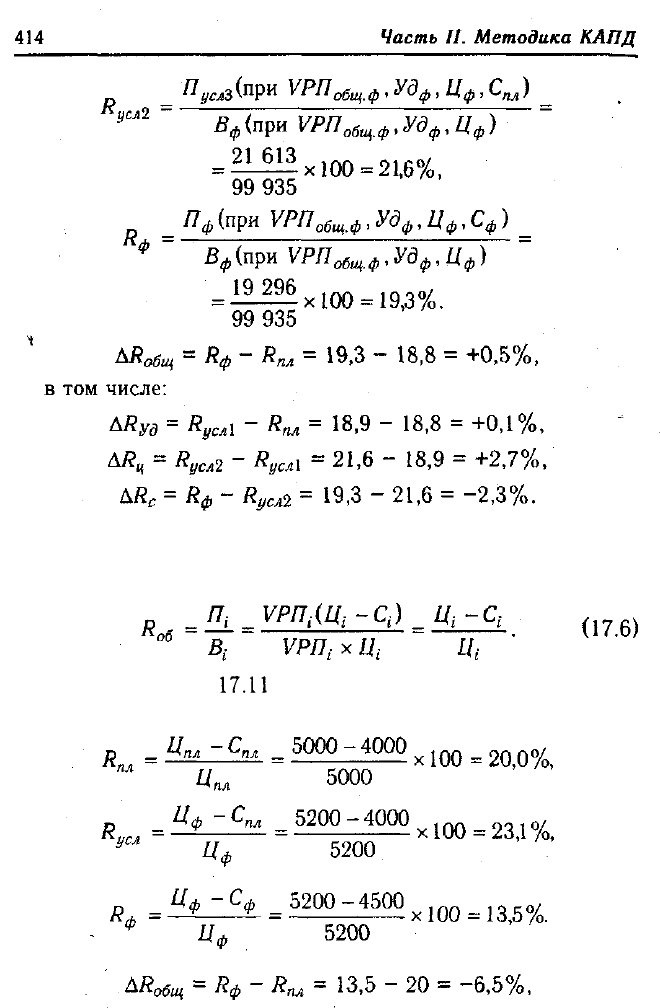

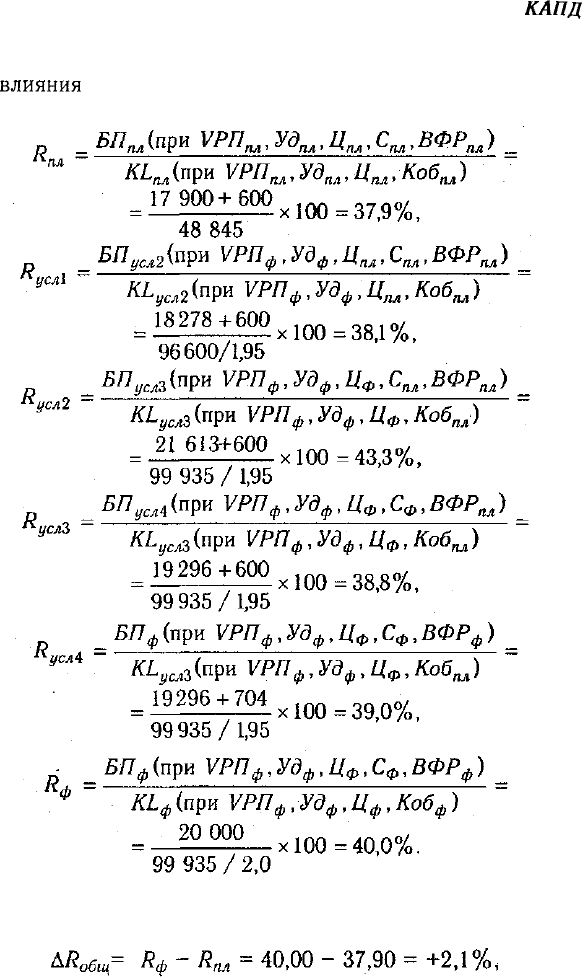

Для расчета влияния факторов на уровень рентабельности

нужно иметь следующие исходные данные:

План Факт

Прибыль от реализации, тыс. руб. 17 900 19 296

Внереализационные финансовые результаты, тыс. руб. 600 704

Сумма балансовой прибыли, тыс. руб. 18 500 20 000

Среднегодовая сумма основного и оборотного капи-

тала, тыс. руб. 48 845 50 000

Выручка от реализации продукции, тыс. руб. 95 250 99 935

Коэффициент оборачиваемости капитала 1,95 2,0

416 Часть II. Методика

КАПД

Используя эти данные и данные табл. 17.3, произведем рас-

чет

влияния

факторов на изменение уровня рентабельности ка-

питала способом цепной подстановки:

Общее отклонение от плана по уровню рентабельности сос-

тавляет:

Глава 17. Анализ финансовых результатов 417

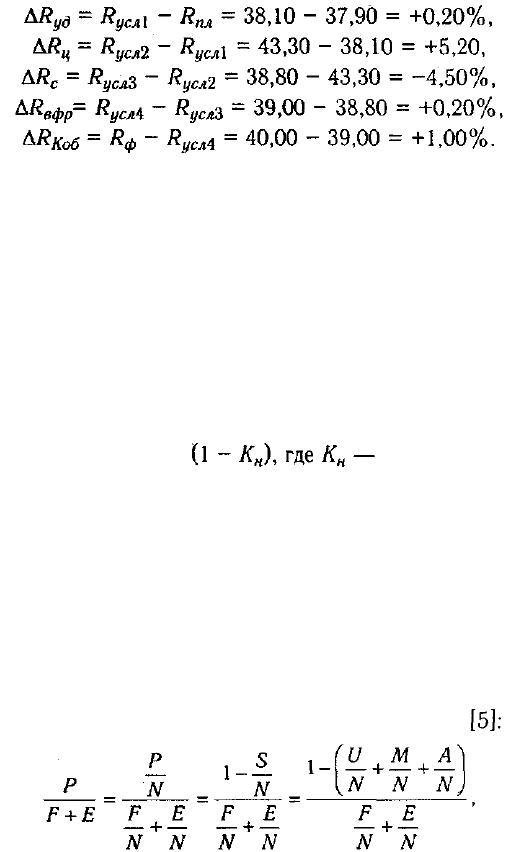

в том числе за счет:

Таким образом, план по уровню рентабельности перевыпол-

нен в основном за счет повышения цен. Положительно повлия-

ли также сдвиги в структуре товарной продукции, внереализа-

ционные результаты и ускорение оборачиваемости капитала.

В результате повышения себестоимости продукции доходность

капитала снизилась на 4,5%.

При углубленном анализе необходимо изучить влияние фак-

торов второго уровня, от которых зависит изменение среднере-

ализационных цен, себестоимости продукции и внереализаци-

онных результатов. —

Если рентабельность капитала рассчитывается по чистой

прибыли, то при ее факторном анализе в числителе добавляет-

ся налоговый корректор коэффициент нало-

гообложения (отношение всех налогов из прибыли к общей

сумме балансовой прибыли).

При анализе показателя рентабельности, исчисленного на

основании положительного чистого денежного потока, кроме

налогового корректора, необходимо учитывать еще и измене-

ние суммы амортизационных отчислений.

Для анализа рентабельности производственного капита-

ла, определяемой как отношение балансовой прибыли к средне-

годовой стоимости основных средств и материальных оборот-

ных активов, рекомендуем использовать факторную модель,

предложенную М.И. Бакановым и А.Д. Шереметом

[5]:

где Р — прибыль от основной деятельности; F — средняя стои-

мость основных фондов; Е — средние остатки материальных

418

Часть II. Методика КАПД

оборотных средств; N — выручка от реализации продукции;

P/N — рентабельность продаж;

F/N

+

E/N

— капиталоем-

кость продукции (обратный показатель коэффициенту оборачи-

ваемости);

S/N

— затраты на рубль продукции;

U/N,

M/N,

А/N

— соответственно зарплатоемкость, материалоемкость и

фондоемкость

продукции.

Заменяя постепенно базовый уровень каждого фактора на

фактический, можно определить, на сколько изменился уро-

вень рентабельности производственного капитала за счет зар-

платоемкости, материалоемкости, фондоемкости, капиталоем-

кости продукции, т.е. за счет факторов, характеризующих уро-

вень интенсификации производства.

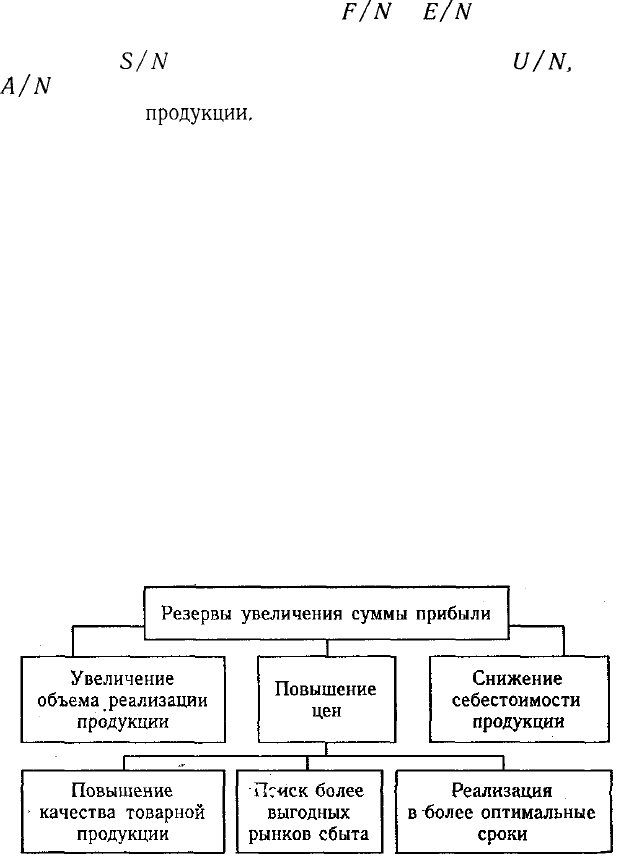

17.8. Методика подсчета резервов увеличения суммы

прибыли и рентабельности

Основные источники резервов роста прибыли и рен-

табельности. Методика их подсчета.

Резервы увеличения суммы прибыли определяются по каждо-

му виду товарной продукции. Основными их источниками явля-

ются увеличение объема реализации продукции, снижение ее се-

бестоимости, повышение качества товарной продукции, реализа-

ция ее на более выгодных рынках сбыта и т.д. (рис. 17.3).

Рис. 17.3. Блок-схема источников резервов

увеличения прибыли от реализации продукции

Глава 17. Анализ финансовых результатов

419

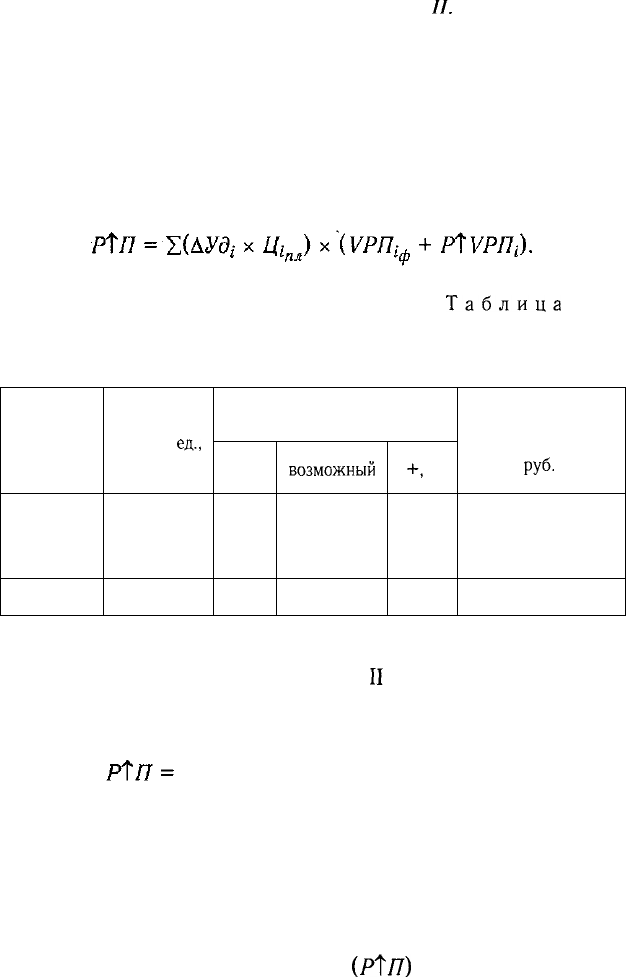

Для определения резервов роста прибыли по первому ис-

точнику (табл. 17.13) необходимо выявленный ранее резерв рос-

та объема реализации продукции умножить на фактическую при-

быль в расчете на единицу продукции соответствующего вида:

Таблица

17.13

Резервы роста прибыли

за счет увеличения объема реализации продукции

Вид

продукции

А

В

С

D

Итого

Резерв увеличения

объема реализации,

туб

194

210

174

106

—

Фактическая сумма

прибыли за 1 туб, руб.

700

980

1790

2050

• —

Резерв увеличения

суммы прибыли,

тыс. руб.

135,8

205,8

311,4

217,0

870,0

Подсчет резервов увеличения прибыли за счет снижения

себестоимости продукции и услуг осуществляется следующим

образом: предварительно выявленный резерв снижения себесто-

имости каждого вида продукции умножается на возможный объ-

ем ее продаж с учетом резервов его роста (табл. 17.14):

Таблица 17.14

Резервы увеличения суммы прибыли

за счет снижения себестоимости продукции

Вид

продукции

А

В

С

D

Итого

Резерв снижения

себестоимости 1 туб

продукции, руб.

200

120

100

130

—

Возможный объем

реализации продукции,

туб

5044

5510

3224

2665

—

Резерв увеличения

суммы прибыли,

тыс. руб.

1008,8

661,2

322,4

346,6

2339,0

420.

Часть

П.

Методика КАПД

Существенным резервом роста прибыли является улучше-

ние качества товарной продукции. Он подсчитывается следу-

ющим образом: изменение удельного веса каждого сорта (кон-

диции) умножается на отпускную цену соответствующего сор-

та, результаты суммируются и полученное изменение средней

цены умножается на возможный объем реализации продукции

(табл. 17.15):

Таблица

17.15

Резервы роста прибыли

за счет улучшения качества продукции по изделию D

Сорт

продукции

Высший

I

II

Итого

Отпускная

цена за

ед.,

руб.

8000

7000

6000

—

Удельный вес, %

факт

80

10

10

100

возможный

90

10

100

+,

-

+ 10

-10

—

Изменение средней

цены реализации,

руб.

+800

-600

+200

В связи с увеличением удельного веса продукции высшего

сорта и сокращением удельного веса

II

сорта средняя цена реа-

лизации изделия D возрастет на 200 руб., а сумма прибыли за

возможный объем реализации — на 533 тыс. руб.

+200 руб. х 2665 = 533 тыс. руб.

Аналогично подсчитываются резервы роста прибыли за

счет изменения рынков сбыта.

В заключение анализа необходимо обобщить все выявлен-

ные резервы роста прибыли (табл. 17.16).

Основными источниками резервов повышения уровня

рентабельности продукции являются увеличение суммы

прибыли от реализации продукции

(Р\П)

и снижение себестои-

I