Савицкая Г.В. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

Глава 17. Анализ финансовых результатов

421

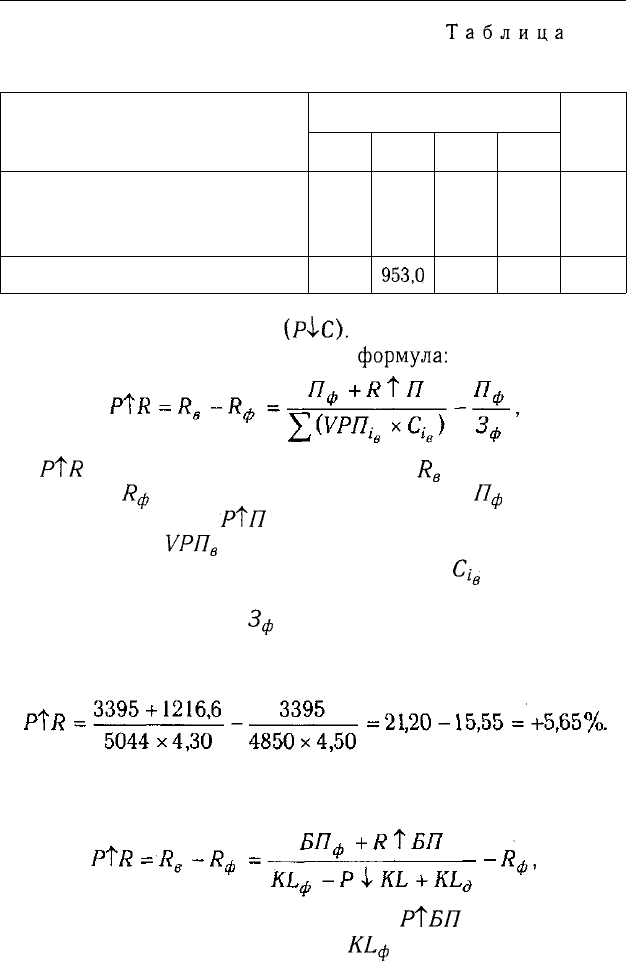

Таблица 17.16

Обобщение резервов увеличения суммы прибыли, тыс. руб.

Источник резервов

Увеличение объема продаж

Снижение себестоимости продукции

Повышение качества продукции

Итого

Вид продукции

А

135,8

1008,8

72,0

1216,6

В

205,8

661,2

86,0

953,0

С

311,4

322,4

633,8

D

217,0

346,6

533,0

1096,6

Всего

870

2339

691

3900

мости товарной продукции

(Р^С).

Для подсчета резервов мо-

жет быть использована следующая

формула:

где

P\R

— резерв роста рентабельности;

R

e

— рентабельность

возможная;

/?^

— рентабельность фактическая;

Пф

— фактиче-

ская сумма прибыли;

'Р\П

— резерв роста прибыли от реализа-

ции продукции;

УРП

в

— возможный объем реализации продук-

ции с учетом выявленных резервов его роста;

С/

в

— возможный

уровень себестоимости i-x видов продукции с учетом выявлен-

ных резервов снижения;

Зф

— фактическая сумма затрат по ре-

ализованной продукции.

Резерв повышения уровня рентабельности по изделию А:

Резерв повышения уровня рентабельности капитала может

быть подсчитан по формуле

где БП — балансовая сумма прибыли;

Р\БП

— резерв увели-

чения балансовой суммы прибыли;

КЬф

— фактическая средне-

422

Часть II. Методика КАПД

годовая сумма основного и оборотного капитала; — ре-

зерв сокращения суммы капитала за счет ускорения его оборачи-

ваемости;

KLQ

— дополнительная сумма основного и оборотного

капитала, необходимая для освоения резервов роста прибыли.

В заключение анализа финансовых результатов должны

быть разработаны конкретные мероприятия по освоению выяв-

ленных резервов и система осуществления мониторинга.

Глава 18

Понятие

и значение

мар-

жинального

анализа

Методика

маржинального

анализа:

-прибыли;

-рентабельно-

сти.

Анализ безубы-

точного объема

продаж

и

зоны

безопасности

предприятия.

Обоснование

варианта:

- производствен-

ной мощности;

-дополнитель-

ного

заказа.

ПРИНЯТИЕ

УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

НА ОСНОВЕ

МАРЖИНАЛЬНОГО АНАЛИЗА

18.1. Понятие и значение

маржинального анализа

Понятие маржинального анализа, его

возможности, основные этапы и усло-

вия применения

Большую роль в обосновании управ-

ленческих решений в бизнесе играет мар-

жинальный анализ, методика которого

базируется на изучении соотношения

между тремя группами важнейших эконо-

мических показателей: "издержки — объ-

ем производства (реализации) продук-

ции — прибыль" и прогнозировании ве-

личины каждого из этих показателей

при заданном значении других. Данный

метод управленческих расчетов назы-

вают еще анализом безубыточности или

содействия доходу. Предложен в 1930 г.

американским инженером Уолтером Рау-

тенштрахом под названием графика кри-

тического объема производства. Подроб-

но был описан в отечественной литера-

туре в 1971 г. Н.Г. Чумаченко [53], а позд-

нее —

А.П.

Зудилиным [18].

В основу этой методики положено

де-

ление производственных и сбытовых за-

трат в зависимости от изменения объема

деятельности предприятия на перемен-

ные (пропорциональные) и постоянные

424

Часть II. Методика КАПД

(непропорциональные) и использование категории маржиналь-

ного дохода.

Маржинальный доход предприятия — это выручка ми-

нус переменные издержки. Маржинальный доход на единицу

продукции представляет собой разность между ценой этой еди-

ницы и переменными затратами на нее. Маржинальный доход

включает в себя постоянные затраты и прибыль.

Маржинальный анализ (анализ безубыточности) ши-

роко применяется в странах с развитыми рыночными отноше-

ниями. Он позволяет:

более точно исчислить влияние факторов на изменение сум-

мы прибыли и на этой основе более эффективно управлять про-

цессом формирования и прогнозирования ее величины;

определить критический уровень объема продаж (порога

рентабельности), постоянных затрат, цены при заданной вели-

чине соответствующих факторов;

установить зону безопасности (зону безубыточности) пред-

приятия;

исчислить необходимый объем продаж для получения задан-

ной величины прибыли;

обосновать наиболее оптимальный вариант управленческих

решений, касающихся изменения производственной мощности,

ассортимента продукции, ценовой политики, вариантов обору-

дования, технологии производства, приобретения комплектую-

щих деталей и другие с целью минимизации затрат и увеличе-

ния прибыли.

Проведение расчетов, основанных на соотношении "затра-

ты — объем — прибыль", требует соблюдения ряда условий:

необходимость деления издержек на две части — перемен-

ные и постоянные;

переменные издержки изменяются пропорционально объему

производства (реализации) продукции;

постоянные издержки не изменяются в пределах релевант-

ного (значимого) объема производства (реализации) продук-

ции, т.е. в диапазоне деловой активности предприятия, который

установлен исходя из производственной мощности предпри-

ятия и спроса на продукцию;

Глава

18.

Принятие решений на основе маржинального анализа 425

тождество производства и реализации продукции в рамках

рассматриваемого периода времени, т.е. запасы готовой про-

дукции

существенно

не изменяются.

18.2. Методика маржинального анализа прибыли

Сущность данной методики. Алгоритм расчета влияния

факторов. Сравнительный анализ полученных результа-

тов.

Большой интерес представляет методика маржинального ана-

лиза прибыли, широко используемая в западных странах. В от-

личие от традиционной методики анализа прибыли, применяе-

мой на отечественных предприятиях, она позволяет полнее изу-

чить взаимосвязи между показателями и точнее измерить

влияние факторов. Покажем это с помощью сравнительного ана-

лиза.

По методике факторного анализа

прибыли,

приме-

няемой в нашей стране, обычно используют следующую

модель: П =

VPFI

(Ц — С). При этом исходят из предположе-

ния, что все приведенные факторы изменяются сами по себе,

независимо друг от друга. Данная модель не учитывает взаимо-

связь объема производства (реализации) продукции и ее себе-

стоимости. Обычно при увеличении объема производства (реа-

лизации) себестоимость единицы продукции снижается, так

как возрастает только сумма переменных расходов, а сумма по-

стоянных затрат остается без изменения. И, наоборот, при спа-

де производства себестоимость изделий возрастает из-за того,

что больше постоянных расходов приходится на единицу про-

дукции.

В зарубежных странах для обеспечения системного подхода

при изучении факторов изменения прибыли и прогнозирования

ее величины используют следующую модель:

(18.1)

где — переменные затраты на единицу продукции, А — посто-

янные затраты на весь объем продаж данного вида продукции.

426 Часть II. Методика КАПД

Эта формула применяется для анализа прибыли от реализа-

ции отдельных видов продукции. Она позволяет определить

изменение суммы прибыли за счет количества реализован-

ной продукции, цены, уровня удельных переменных и суммы

постоянных затрат. Исходные данные для анализа приведены

в табл. 18.1.

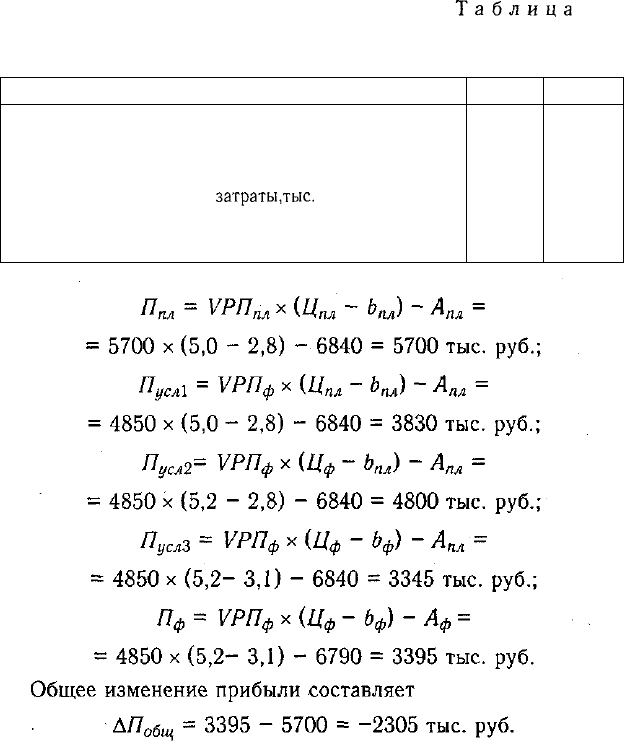

Таблица

18.1

Данные для факторного анализа прибыли по изделию А

Показатель

Объем реализации продукции, шт.

Цена единицы продукции, тыс. руб.

Себестоимость изделия, тыс. руб.

В том числе переменные

затраты,тыс.

руб.

Сумма постоянных расходов, тыс. руб.

Прибыль, тыс. руб.

План

5700

5,0

4,0

2,8

6840

5700

Факт

4850

5,2

4,5

3,1

6790

3395

Глава 18. Принятие решений на основе маржинального анализа 427

В том числе за счет изменения:

количества

реализованной продукции

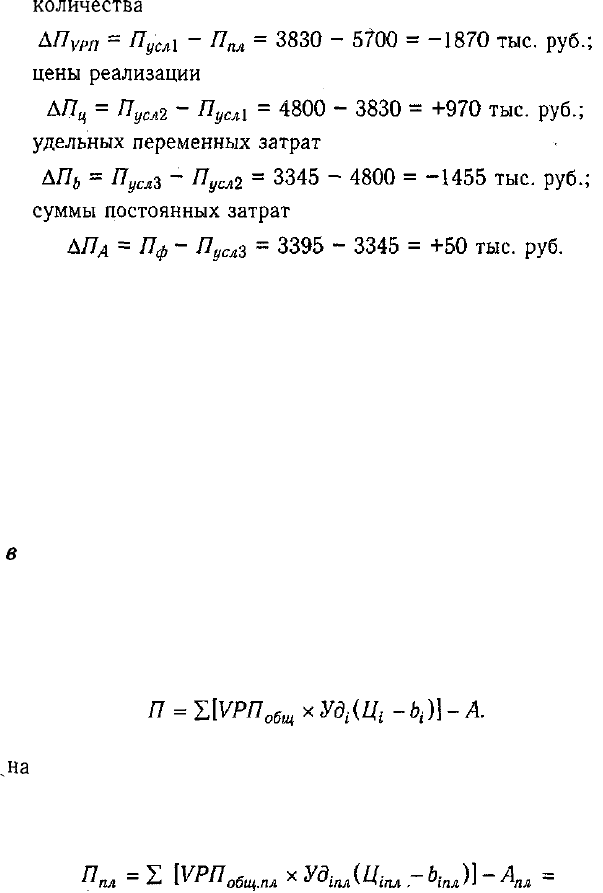

Сравнив результаты расчетов по моделям (18.1) и (17.2),

приведенные в табл. 17.4, нетрудно заметить, что они сущест-

венно различаются между собой. За счет уменьшения объема

выпуска данного изделия и, как следствие этого, уменьшения

объема продаж и роста его себестоимости предприятие получи-

ло меньше прибыли не на 850, а на 1870 тыс. руб.

Следовательно, рассмотренная методика позволяет более пра-

вильно исчислить влияние факторов на изменение суммы прибы-

ли, так как она учитывает взаимосвязь объема производства (про-

даж), себестоимости и прибыли.

Методика анализа прибыли несколько усложняется

в

условиях многопродуктового производства, когда, кро-

ме рассмотренных факторов, необходимо учитывать и влияние

структуры реализованной продукции.

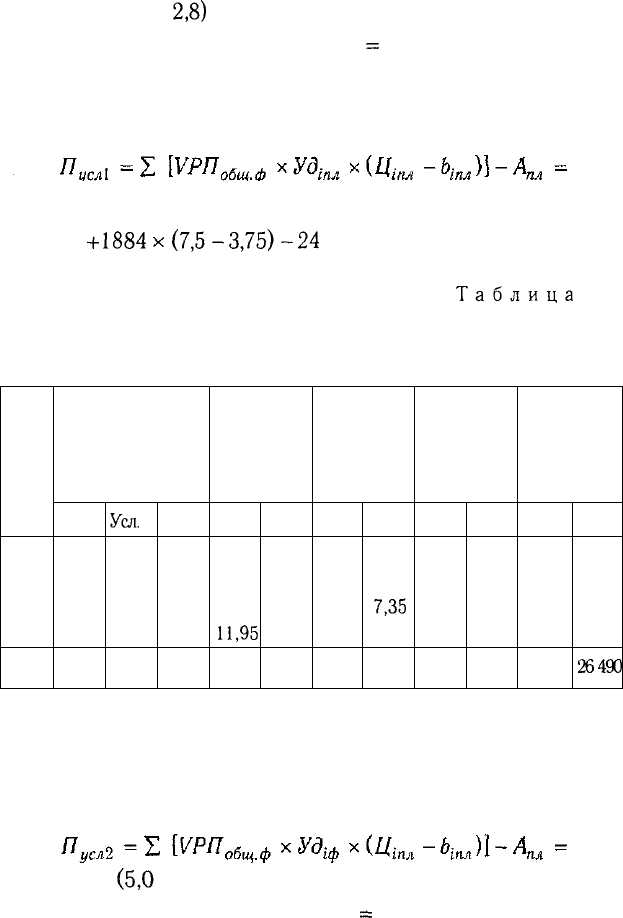

Для изучения влияния факторов на изменение суммы при-

были от реализации продукции в целом по предприятию можно

использовать следующую модель:

(18.2)

Используя данные табл. 18.2, рассчитаем влияние факторов

,на

изменение суммы прибыли в целом по предприятию с помо-

щью приема цепной подстановки.

Вначале определим прибыль исходя из планового уровня

всех факторных показателей:

428 Часть //. Методика КАПД

= 5700 х (5,0 -

2,8)

+ 5600 х (6,0 - 3,6) + 2700 х (7,0 - 3,5) +

+1900 х (7,5 - 3,75) - 24 655 - 17900 тыс. руб.

Затем рассчитаем сумму прибыли при изменении общего

объема продаж, но при сохранении плановой его структуры и

планового уровня остальных факторов:

= 5650 х (5,0 - 2,8) + 5550 х (6,0 - 3,6) + 2676 х (7,0 - 3,5) +

+1884

х

(7,5-3,75)-24

655 = 17525 тыс. руб.

Таблица

18.2

Исходные данные для факторного анализа прибыли

от реализации продукции в целом по предприятию

Вид

про-

дук-

ции

А

В

С

D

Итого

Объем продаж,

туб

План

5700

5600

2700

1900

15900

Усл.

Г

5650

5550

2676

1884

15760

Факт

4850

5300

3050

2560

15760

Структура

продаж

План

38,58

35,22

16,98

11,95

100

Факт

30,77

33,63

19,35

16,25

100

Цена,

тыс. руб.

План

5,0

6,0

7,0

7,5

—

Факт

5,2

6,1

7,35

7,8

—

Переменные

затраты

на изделие,

тыс. руб.

План

2,8

3,6

3,5

3,75

—

Факт

3,1

3,5

3,6

3,744

—

Постоянные

затраты на

весь объем

продаж,

тыс. руб.

План

24 655

Факт

26490

* фактический объем продаж при его плановой структуре

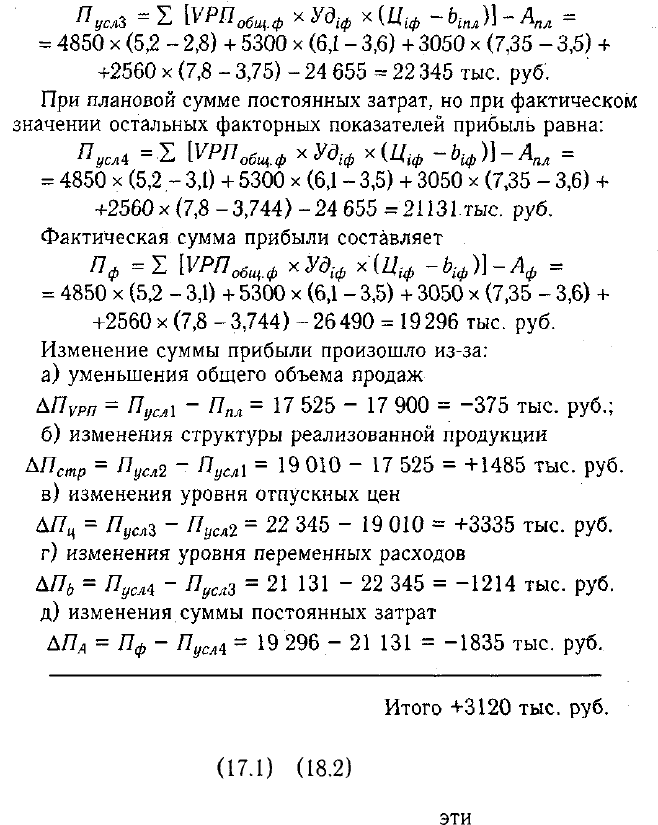

После этого узнаем, какой будет прибыль при фактическом

объеме и структуре продаж, но при плановом значении осталь-

ных факторов:

= 4850 х

(5,0

- 2,8) + 5300 х (6,0 - 3,6) + 3050 х (7,0 - 3,5) +

+2560 х (7,5 - 3,75) - 24 655

=

19 010 тыс. руб.

Глава 18. Принятие решений на основе маржинального анализа 429

Прибыль при фактическом объеме, структуре продаж и фак-

тических ценах, но при плановом уровне переменных и посто-

янных затрат составит:

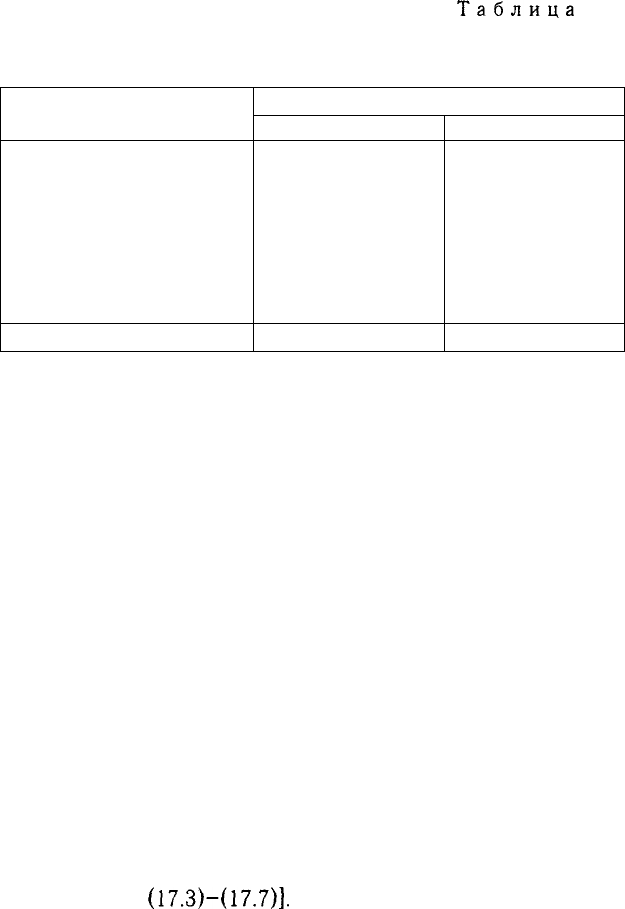

Как видно из табл. 18.3, результаты факторного анализа

прибыли по моделям

(17.1)

и

(18.2)

значимо различаются. По ме-

тодике маржинального анализа прибыль в большей степени зави-

сит от объема и структуры продаж, так как

эти

факторы влияют

одновременно и на себестоимость продукции. Из-за уменьшения

430 Часть II. Методика КАПД

Таблица 18.3

Сравнительный анализ результатов

факторного анализа прибыли, тыс. руб.

Фактор

Объем продаж

Структура продаж

Цены на продукцию

Себестоимость продукции

В том числе:

переменные затраты

постоянные затраты

Итого

Факторная модель

(17.1)

-158

+536

+3335

-2317

+ 1396

(18.2)

-375

+ 1485

+3335

-3049

-1214

-1835

+ 1396

общего объема производства и реализации продукции больше по-

стоянных затрат приходится на единицу продукции.

Таким образом, сравнительный анализ познавательных свойств

различных методик факторного анализа прибыли убеждает нас

в преимуществе методики маржинального анализа, позволяю-

щего исследовать и количественно измерить не только непо-

средственные, но и опосредованные связи и зависимости. Ис-

пользование этого метода в финансовом менеджменте отече-

ственных предприятий позволит более эффективно управлять

процессом формирования финансовых результатов.

18.3. Методика маржинального анализа рентабельности

Алгоритм расчета влияния факторов на изменение уровня

рентабельности издержек, продаж, совокупного капитала.

Действующая методика анализа рентабельности, изложен-

ная в §17.7, также не учитывает взаимосвязь "затраты — объ-

ем — прибыль". По данной методике уровень рентабельности

не зависит от объема продаж, так как с изменением последнего

происходит равномерное увеличение прибыли и суммы затрат

[см. формулы

(17.3)-(17.7)].

В действительности, как мы уже

убедились, и прибыль и издержки предприятия не изменяются