Савицкая Г.В. Анализ хозяйственной деятельности предприятия

Подождите немного. Документ загружается.

Глава

14.

Анализ использования основных средств

321

мая для освоения резервов увеличения выпуска продукции;

— резерв сокращения средних остатков основных про-

изводственных фондов за счет реализации и сдачи в аренду не-

надобных и списания непригодных.

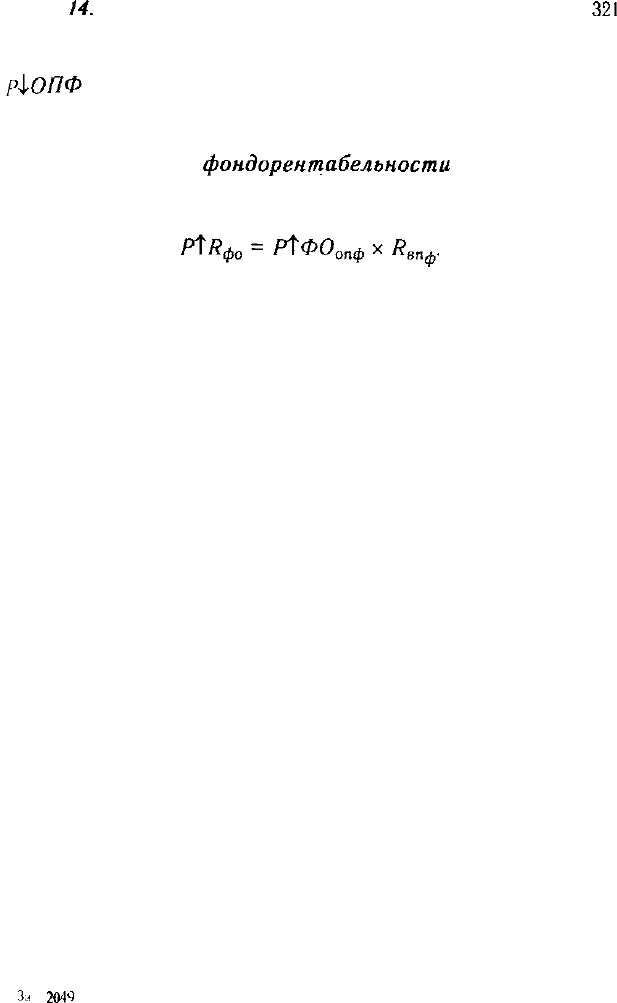

Резервы роста

фондорентабельности

определяют ум-

ножением выявленного резерва роста фондоотдачи на фактиче-

ский уровень рентабельности продукции:

В заключение разрабатывают мероприятия по освоению вы-

явленных резервов.

За

к.

204

^

Глава 15

Анализ:

-обеспеченно-

сти предпри-

ятия матери-

альными ресур-

сами;

- использова-

ния материаль-

ных ресурсов;

- прибыли

на рубль

материальных

затрат.

АНАЛИЗ

ИСПОЛЬЗОВАНИЯ

МАТЕРИАЛЬНЫХ РЕСУРСОВ

ПРЕДПРИЯТИЯ

15.1.

Задачи анализа, источники

информации

Необходимым условием выполнения

планов по производству продукции, сни-

жению ее себестоимости, росту прибыли,

рентабельности является полное и своев-

ременное обеспечение предприятия сырь-

ем и материалами необходимого ассор-

тимента и качества.

Рост потребности предприятия в ма-

териальных ресурсах может быть удов-

летворен экстенсивным путем (приобре-

тением или изготовлением большего ко-

личества материалов и энергии) или

интенсивным (более экономным исполь-

зованием имеющихся запасов в процессе

производства продукции).

Первый путь ведет к росту удельных

материальных затрат на единицу продук-

ции, хотя себестоимость ее может при

этом и снизиться за счет увеличения

объема производства и уменьшения доли

постоянных затрат. Второй путь обеспе-

чивает сокращение удельных материаль-

ных затрат и снижение себестоимости

единицы продукции. Экономное исполь-

зование сырья, материалов и энергии

равнозначно увеличению их производ-

ства.

Задачи анализа обеспеченности и ис-

пользования материальных ресурсов:

Глава 15. Анализ использования материальных ресурсов 323

а) оценка реальности планов материально-технического снаб-

жения, степени их выполнения и влияния на объем производства

продукции, ее себестоимость и другие показатели;

б) оценка уровня эффективности использования материаль-

ных ресурсов;

в) выявление внутрипроизводственных резервов экономии

материальных ресурсов и разработка конкретных мероприятий

по их использованию.

Источниками информации для анализа материальных ре-

сурсов являются план материально-технического' снабжения,

заявки,

договоры на поставку сырья и материалов, формы ста-

тистической отчетности о наличии и использовании материаль-

ных ресурсов и о затратах на производство, оперативные дан-

ные отдела материально-технического снабжения, сведения

аналитического бухгалтерского учета о поступлении, расходе и

остатках материальных ресурсов и др.

15.2. Анализ обеспеченности предприятия

материальными ресурсами

Проверка выполнения плана МТС по объему, ассорти-

менту, качеству материалов и ритмичности поставки.

Анализ состояния складских запасов. Определение неис-

пользованных резервов увеличения производства продук-

ции за счет недопоставки материалов, изменения пере-

ходящих остатков, свехплановых отходов и перерасхода

на единицу продукции.

Уровень обеспеченности предприятия сырьем и ма-

териалами определяется сравнением фактического количест-

ва закупленного сырья с их плановой потребностью. Необходи-

мо также проверить обеспеченность потребности в завозе мате-

риальных ресурсов договорами на их поставку и фактическое

их выполнение.

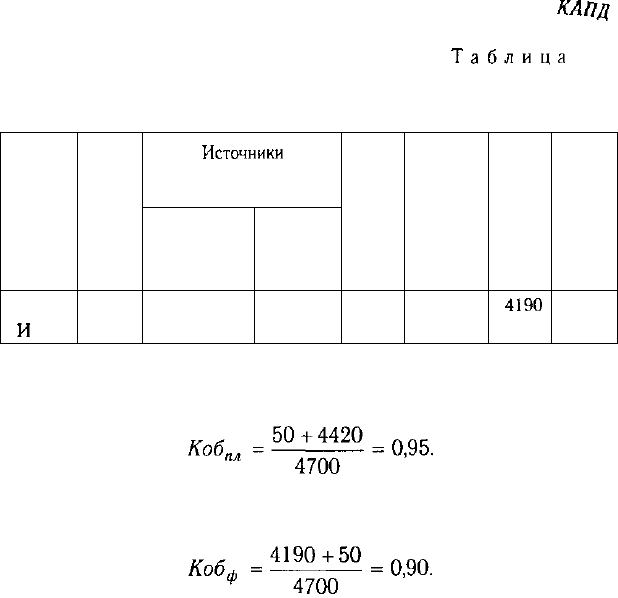

Из табл. 15.1 видно, что план потребности в материале А не

полностью обеспечен договорами на поставку и внутренними

источниками покрытия.

324

Часть II. Методика

КАПД

Таблица

15.1

Обеспечение потребности в материальных ресурсах

договорами на поставку и фактическое их выполнение

Вид материала

А

И

т.д.

Плановая

потребность, т

4700

Источники

покрытия

потребности, т

внутренние

50

внешние

4650

Заключено

договоров, т

4420

Обеспечение

потребности

договорами, %

95,0

Поступило

от поставщиков, т

4190

Выполнение

договоров, %

94,8

Коэффициент обеспечения потребности источниками покрытия

по плану:

Фактически же дело обстоит еще хуже, так как план постав-

ки материала недовыполнен на 10%:

Это означает, что только на 90% удовлетворяется потреб-

ность в материале А.

Проверяется также качество полученных материалов

от поставщиков, соответствие их стандартам, техническим усло-

виям и условиям договора и в случаях их нарушения предъявля-

ются претензии поставщикам. Особое внимание уделяется про-

верке выполнения поставок материалов, выделенных предприя-

тию по госзаказу, и кооперированных поставок.

Большое значение придается выполнению плана по

срокам поставки материалов (ритмичности). Нару-

шение сроков поставки ведет к недовыполнению плана про-

изводства и реализации продукции. Для оценки ритмичности

поставок используют коэффициент ритмичности, коэффици-

ент вариации, методика расчета которых приведена в параг-

рафе 12.5.

Глава 15. Анализ использования материальных ресурсов

325

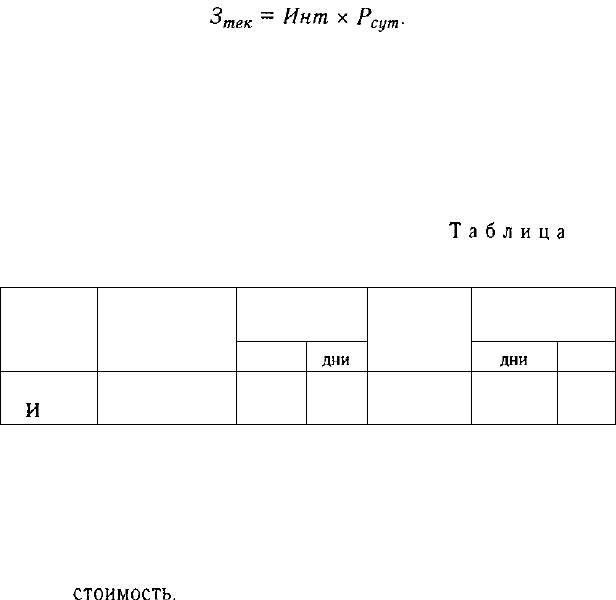

Особое внимание уделяется состоянию складских

запасов сырья и материалов. Различают запасы текущие,

сезонные и страховые. Величина текущего запаса зависит от

интервала поставки (в днях) и среднесуточного расхода /-го ма-

териала:

В процессе анализа проверяется соответствие фактиче-

ского размера запасов важнейших видов сырья и материа-

лов нормативным. С этой целью на основании данных о фак-

тическом наличии материалов в натуре и среднесуточном их

расходе рассчитывают фактическую обеспеченность материа-

лами в днях и сравнивают ее с нормативной (табл. 15.2).

Таблица

15.2

Анализ состояния запасов материальных ресурсов

Материал

А

И

т.д.

Среднесуточный

расход, т

20

Фактический

запас

т

200

дни

10

Норма

запаса, дни

15

Отклонение

от нормы запаса

дни

-5

т

-100

Изучают также состояние запасов сырья и материалов с це-

лью выявления лишних и ненужных. Их можно установить по

данным складского учета путем сравнения прихода и расхода.

Если по каким-либо материалам нет расхода на протяжении го-

да и более, то их относят в группу неходовых и подсчитывают

общую

стоимость.

Управление запасами — это очень важный и ответ-

ственный участок работы. От оптимальности запасов зави-

сят все конечные результаты деятельности предприятия. Эффек-

тивное управление запасами позволяет ускорить оборачивае-

мость капитала и повысить его доходность, уменьшить текущие

затраты на их хранение, высвободить из текущего хозяйственно-

го оборота часть капитала, реинвестируя его в другие активы.

326

Часть II. Методика

КАПД

Искусство управления запасами заключается:

в оптимизации общего размера и структуры запасов ТМЦ,

минимизации затрат по их обслуживанию,

обеспечении эффективного контроля за их движением.

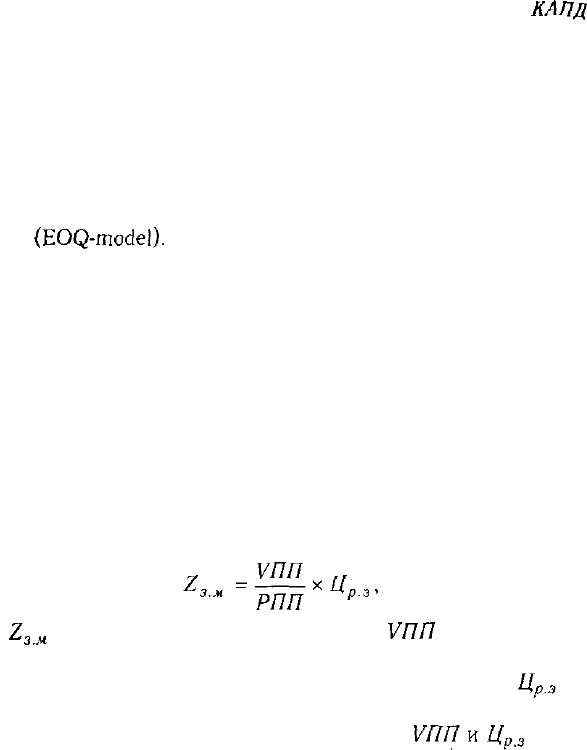

Для оптимизации текущих запасов в зарубежных странах

используется ряд моделей, среди которых наибольшее распро-

странение получила "Модель экономически обоснованного за-

каза"

(EOQ-model).

Расчетный механизм этой модели основан на минимизации

совокупных затрат по закупке и хранению запасов на предпри-

ятии. Эти затраты делятся на две группы:

а) сумма затрат по завозу товаров, включая расходы по транс-

портировке и приемке товаров;

б) сумма затрат по хранению товаров на складе предприятия

(содержание складских помещений и оборудования, зарплата

персонала, финансовые расходы по обслуживанию капитала,

вложенного в запасы и др.).

Чем больше партия заказа и реже производится завоз мате-

риалов, тем ниже сумма затрат по завозу материалов. Ее мож-

но определить по следующей формуле:

где — затраты по завозу материалов;

УПП

— годовой объ-

ем производственной потребности в данном сырье или материа-

ле; РПП — средний размер одной партии поставки; —

средняя стоимость размещения одного заказа.

Из формулы видно, что при неизменном с рос-

том РПП сумма затрат уменьшается, и наоборот. Следова-

тельно, предприятию более выгодно завозить сырье большими

партиями.

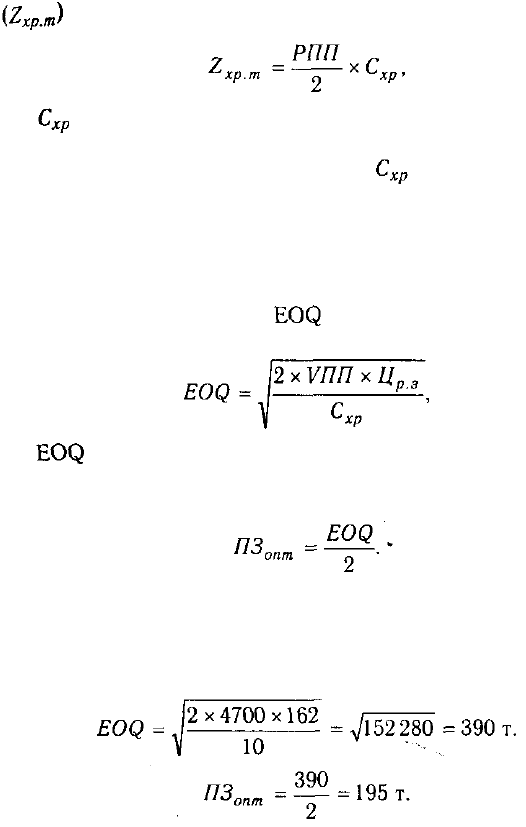

Но с другой стороны, большой размер одной партии вызыва-

ет соответствующий рост затрат по хранению товаров на скла-

де, так как при этом увеличивается размер запаса в днях. Если,

например, материал закупается раз в месяц , то средний период

его хранения составит 15 дней, если закупать раз в два меся-

ца — 30 дней и т.д.

Глава 15. Анализ использования материальных ресурсов 327

Учитывая эту зависимость, сумма затрат по хранению товаров

на складе может быть определена следующим образом:

где — стоимость хранения единицы товара в анализируе-

мом периоде.

Отсюда видно, что при неизменном сумма затрат по хра-

нению товаров на складе минимизируется при снижении сред-

него размера одной партии поставки.

Модель EOQ позволяет оптимизировать пропорции между

двумя группами затрат таким образом, чтобы общая сумма за-

трат была минимальной.

Математическая модель

EOQ

выражается следующей фор-

мулой:

где

EOQ

— оптимальный средний размер партии поставки.

Отсюда оптимальный средний размер производственного за-

паса определяется так:

Пример.

Годовая потребность в сырье А — 4700 т. Средняя стои-

мость размещения одного заказа — 162 руб. Средняя стои-

мость хранения единицы товара — 10 руб.

При таких объемах средней партии поставки и среднего за-

паса сырья затраты предприятия по обслуживанию запаса бу-

дут минимальными.

32&

Часть II. Методика КАПД

Среди систем контроля за движением запасов в странах с раз-

витыми рыночными отношениями наиболее широкое примене-

ние получили ЛВС-анализ,

AYZ-анализ

и логистика.

ABC-анализ является важным инструментом, используе-

• мым на предприятии для определения ключевых моментов и

приоритетов в области управленческих задач, процессов, мате-

риалов, поставщиков, групп продуктов, рынков сбыта, катего-

рий клиентов.

В системе контроля за движением запасов все виды запасов

делят на три группы исходя из их стоимости, объема и частоты

расходования,

отрицательных

последствий при их нехватке.

К

категории А относят наиболее дорогостоящие виды запа-

сов с продолжительным циклом заказа, которые требуют посто-

янного мониторинга в связи с серьезностью финансовых по-

следствий при их нехватке. Здесь нужен ежедневный контроль

за их движением.

В категорию В включают те

ТМЦ,

которые имеют меньшую

значимость в обеспечении бесперебойного операционного про-

цесса и формирования конечных финансовых результатов. За-

пасы этой группы контролируются раз в месяц.

В категорию С включаются все остальные ТМЦ с низкой

стоимостью, не играющие значимой роли в формировании ко-

нечных финансовых результатов. Контроль за их движением

осуществляется раз в квартал.

ABC-анализ концентрирует внимание за движением

наибо-

лее приоритетных групп товарно-материальных ценностей.

При XYZ-анализе материалы распределяются в соответст-

вии со структурой их потребления.

К группе X относятся материалы, потребление которых но-

сит постоянный характер, к группе Y — сезонный характер,

к группе Z — нерегулярный характер.

Такая классификация запасов позволяет повысить эффектив-

ность принятия решений в области закупки и складирования.

Важную роль в управлении запасами играет логи-

стика, которая используется для оптимизации товарных пото-

ков в пространстве и во времени. Она координирует движение

товаров по всей цепочке "поставщик — предприятие — покупа-

Глава 15. Анализ использования материальных ресурсов 329

тель"

и гарантирует, что необходимые материалы и продукты бу-

дут предоставлены своевременно, в нужном месте, в требуемом

количестве и желаемого качества. В результате сокращаются за-

траты на складирование, значительно уменьшается продолжи-

тельность нахождения капитала в запасах, что способствует уско-

рению его оборачиваемости и повышению эффективности функ-

ционирования предприятия, его конкурентоспособности.

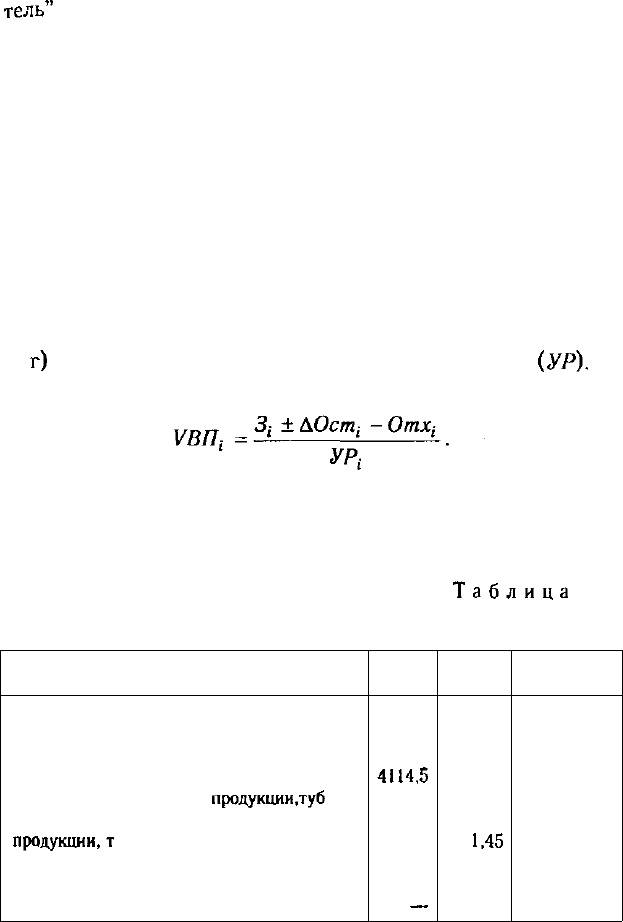

В заключение определяется прирост (уменьшение)

объема производства продукции по каждому виду за счет

изменения:

а) количества заготовленного сырья и материалов (3);

б) переходящих остатков сырья и материалов {Ост);

в) сверхплановых отходов из-за низкого качества сырья, заме-

ны материалов и других факторов {Отх);

г)

удельного расхода сырья на единицу продукции

(УР).

При этом используется следующая модель выпуска продукции:

Влияние этих факторов на выпуск продукции можно опреде-

лить способом цепной подстановки или абсолютных разниц

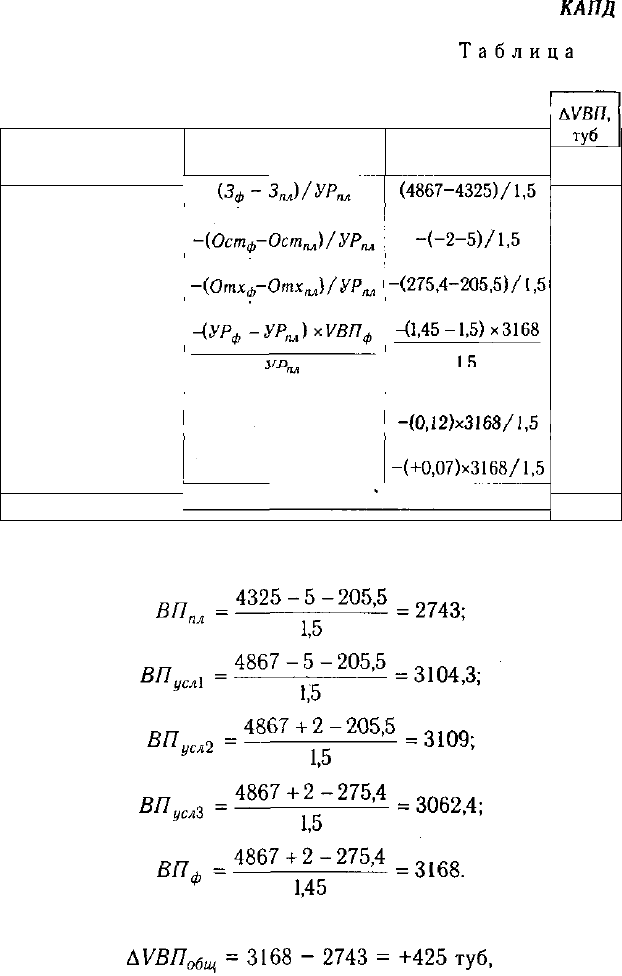

(табл. 15.3, 15.4).

Таблица

15.3

Анализ использования сырья на выпуск изделия С

Показатель

Масса заготовленного сырья, т

Изменение переходящих остатков, т

Отходы сырья, т

Расход сырья на производство продукции, т

Количество выпушенной

продукции.туб

Расход сырья на производство единицы

продукции,т

В том числе за счет:

технологии производства

качества сырья

План

4325

+5

205,5

4114,5

2743

1.5

—

—

Факт

4867

-2

275,4

4593,6

3168

1,45

—

—

Отклонение

+542

-7

+69,9

+479,1

+425

-0,05

-0,12

+0,07

330

Часть II. Методика

КАПД

Таблица 15.4

Расчет влияния факторов на выпуск изделия С

способом абсолютных разниц

Фактор

Масса заготовлен-

ного сырья

Изменение перехо-

дящих остатков

Изменение массы

отходов сырья

Изменение расхода

сырья на единицу

продукции

В том числе за счет:

технологии

производства

качества сырья

Итого

Алгоритм расчета

Расчет влияния

+361,3

+4,7

-46,6

+ 105,6

+253,4

-147,8

+425,0

Расчет влияния факторов способом цепной подстановки:

Общее изменение объема выпуска продукции: