Савченко Л.А., Цимбалюк А.В., Шкарупа В.К, Глух М.В. Фінансове право

Подождите немного. Документ загружается.

52

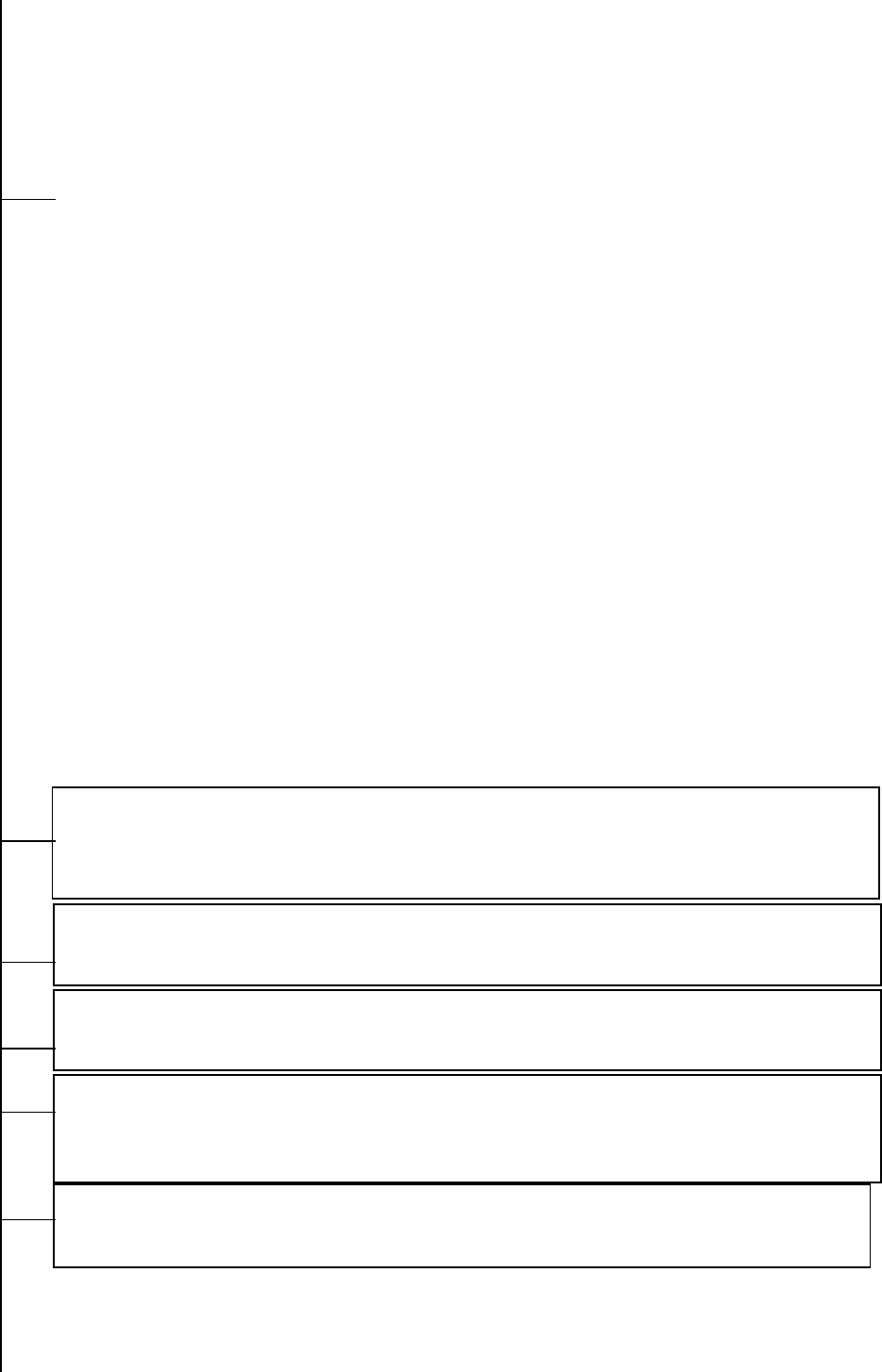

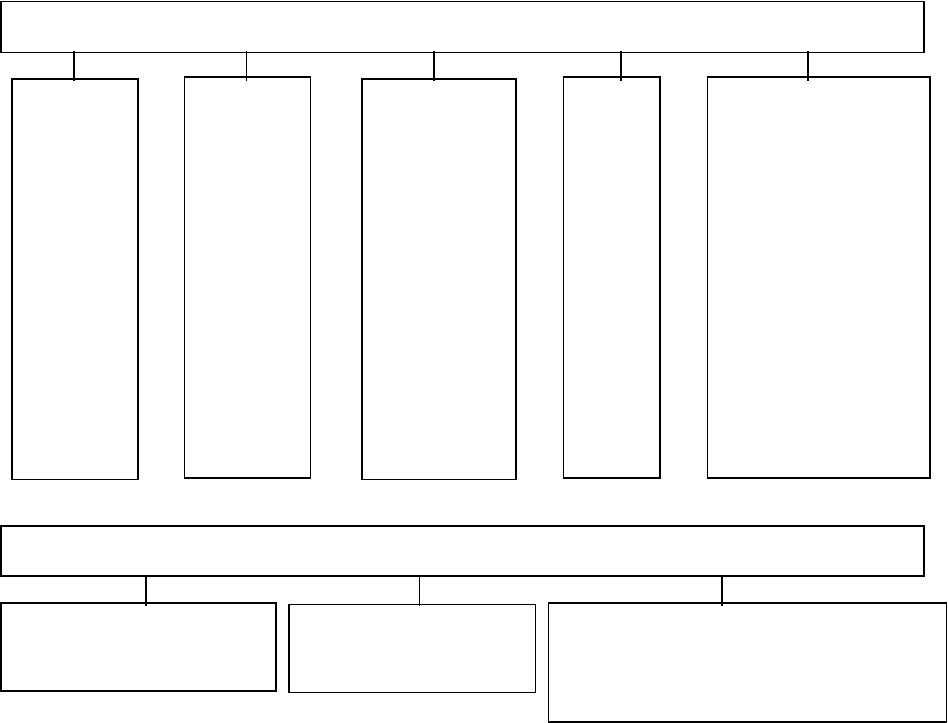

4. Пояснює через засоби масової інформації порядок застосування законо-

давчих та інших нормативно-правових актів з питань податків, інших платежів

та організовує виконання цієї роботи органами державної податкової служби

5. Здійснює заходи щодо добору, розстановки, професійної підготовки та

перепідготовки кадрів для органів державної податкової служби

6. Надає органам державної податкової служби методичну і практичну

допомогу в організації роботи, проводить обстеження та перевірки її стану

7. Організовує роботу при створенні інформаційної системи автоматизованих

робочих місць, інших засобів автоматизації та комп’ютеризації робіт органів

державної податкової служби

8. Розробляє основні напрями, форми і методи проведення перевірок за

додержанням податкового та валютного законодавства

53

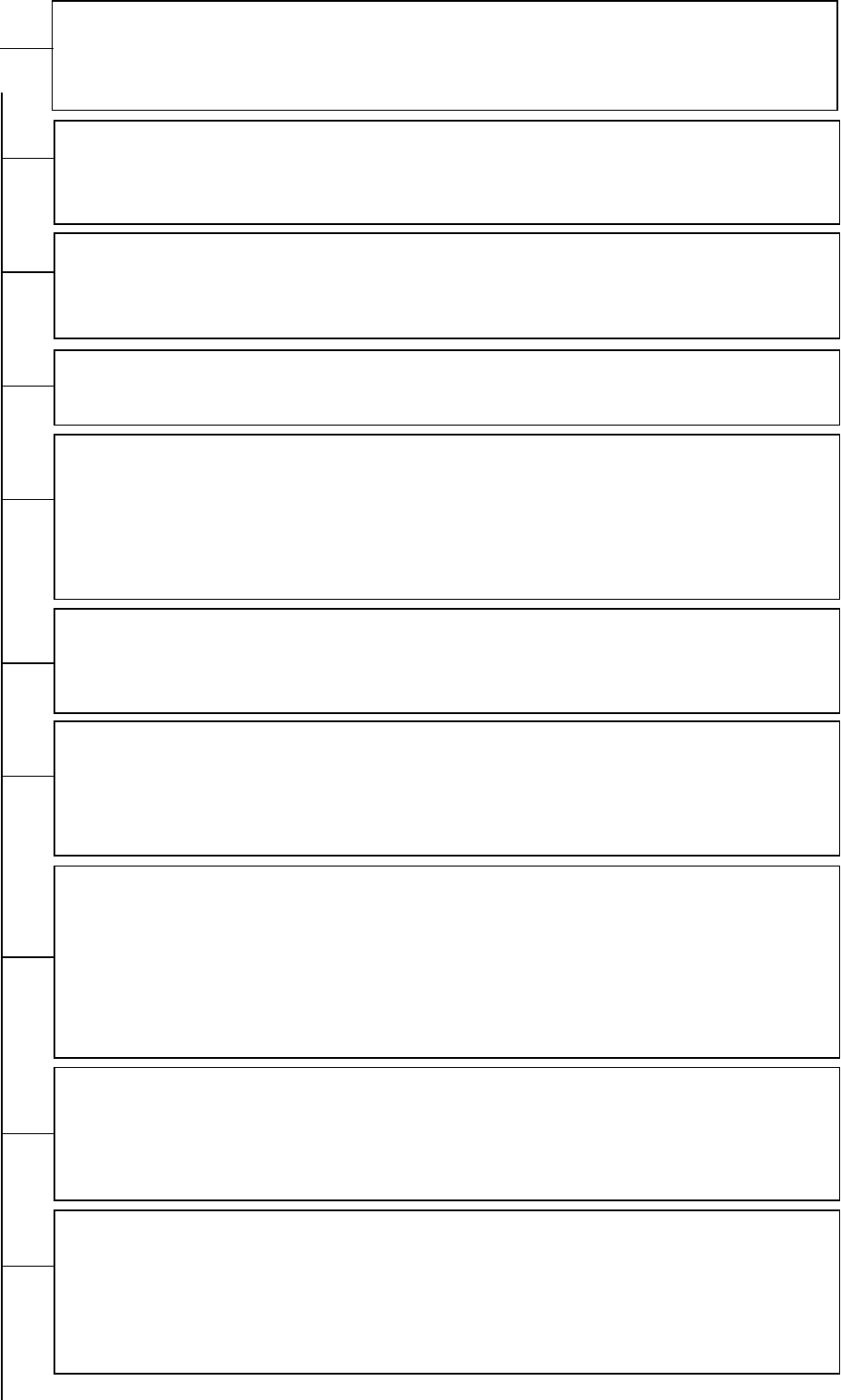

9. При виявленні фактів, що свідчать про організовану злочинну діяльність, або

дій, що створюють умови для такої діяльності, направляє матеріали з цих питань

відповідним спеціальним органам з боротьби з організованою злочинністю

10. Передає відповідним правоохоронним органам матеріали за фактами

правопорушень, за які передбачено кримінальну відповідальність, якщо

їх розслідування не належить до компетенції податкової міліції

12. Подає Міністерству фінансів України та Головному управлінню Держав-

ного казначейства України звіт про надходження податків та інших платежів

14. Вносить пропозиції та розробляє проекти міжнародних договорів

стосовно оподаткування, виконує в межах, визначених законодавст-

вом, міжнародні договори з питань оподаткування

16. Надає фізичним особам-платникам податків та інших обов’язкових пла-

тежів ідентифікаційні номери і надсилає до державної податкової інспекції за

місцем проживання фізичної особи або за місцем одержання нею доходів чи

за місцезнаходженням об’єкта оподаткування документ, що засвідчує реєстр-

рацію фізичної особи-платника податків та інших обов’язкових платежів, і

веде Єдиний банк даних про платників податків – юридичних осіб

17. Прогнозує, аналізує надходження податків, інших платежів, джерела

податкових надходжень, вивчає вплив макроекономічних показників і

податкового законодавства на надходження податків, інших платежів,

розробляє пропозиції щодо їх збільшення та зменшення витрат бюджету

18. Забезпечує виготовлення марок акцизного збору, їх зберігання та про-

даж, організовує роботу, пов’язану із здійсненням контролю за наявністю

цих марок на пляшках (упаковках) з алкогольними напоями і на пачках

(упаковках) тютюнових виробів під час транспортування, зберігання

та реалізації

11. Інформує Президента України та Кабінет Міністрів України про

основні показники мобілізації податків та інших платежів до Державного

бюджету України

13. Координує діяльність органів державної податкової служби та організо-

вує їх взаємодію з фінансовими органами, органами Державного казна-

чейства України, органами служби безпеки, внутрішніх справ, прокуратури,

статистики, державними митною та контрольно-ревізійною службами,

іншими контролюючими органами, установами банків

15. Здійснює зв’язки з податковими службами іноземних держав і між-

народними податковими організаціями, вивчає досвід організації діяль-

ності податкових служб цих держав і розробляє пропозиції з його прак-

тичного використання в діяльності державної податкової служби України

54

21. Здійснює відповідно до Закону оперативно-розшукову діяльність,

провадження за протокольною формою досудової підготовки матеріалів, а

також проводить дізнання та досудове (попереднє) слідство в межах своєї

компетенції, вживає заходів до відшкодування завданих державі збитків

22. Виявляє причини і умови, що сприяли вчиненню злочинів та інших

правопорушень у сфері оподаткування, вживає заходів до їх усунення

23. Вживає заходів щодо боротьби з приховуванням неоподаткованих дохо-

дів, незаконним вивезенням за межі України неоподаткованих капіталів,

відмиванням доходів, одержаних незаконним шляхом, забезпечує

виявлення фактів приховування від оподаткування або маскування

незаконного походження доходів, їх справжнього характеру і джерел

набуття, місцезнаходження і переміщення, розміру, використання (у тому

числі для здійснення підприємницької, іншої господарської, інвестиційної

діяльності, розрахункових і кредитних операцій), для чого:

– здійснює контроль за проведенням операцій з грошовими коштами у го-

тівковій та безготівковій формі, у тому числі за банківськими рахунками,

кредитами, переказами, операціями з іншими рухомим та нерухомим май-

ном, за ввезенням в Україну і вивезенням за її межі іноземної та національ-

ної валюти у великих розмірах;

– проводить розшук коштів та іншого майна, одержаних злочинним шляхом,

вживає відповідно до законодавства заходів щодо їх арешту і конфіскації;

― вживає в установленому порядку заходів щодо залучення до

оподаткування доходів, що знаходяться в нелегальному обігу і не мають

злочинного походження;

― взаємодіє з іншими правоохоронними органами, органами, що здійс-

нюють контроль за додержанням законодавства у сфері фінансово-госпо-

дарської діяльності, а також з відповідними органами іноземних держав у

питаннях боротьби з відмиванням доходів, одержаних злочинним шляхом

19. Організовує в межах своїх повноважень роботу щодо забезпечення

охорони державної таємниці в органах державної податкової служби та

захисту інформації про платників податків

20. Приймає і реєструє заяви, повідомлення та іншу інформацію про

злочини і правопорушення, віднесені до її компетенції, здійснює в

установленому порядку їх перевірку і приймає щодо них передбачені

законом рішення

26. Запобігає корупції та іншим службовим порушенням працівників

державної податкової служби

24. Здійснює в межах своїх повноважень контроль за обліком, зберіганням і

реалізацією конфіскованого та іншого належного державі майна

55

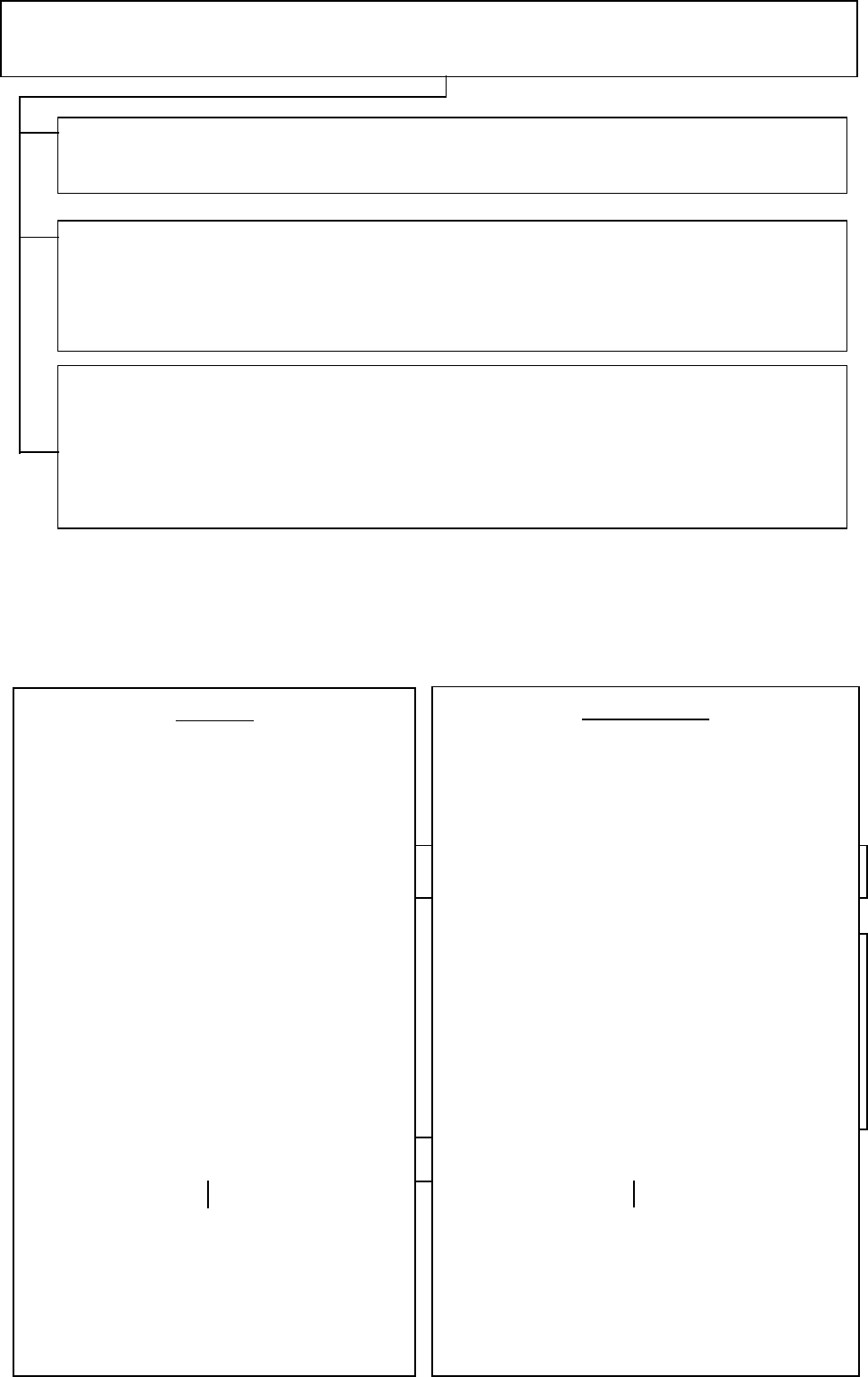

27. Збирає, аналізує, узагальнює інформацію про порушення податкового

законодавства, у тому числі про знаходження доходів у нелегальному обігу,

прогнозує тенденції розвитку негативних процесів кримінального характе-

ру, пов’язаних з оподаткуванням, розробляє заходи щодо протидії переве-

денню доходів у нелегальний обіг та забезпечує їх реалізацію в установле-

ному порядку

28. Здійснює відповідно до законодавства функції з управління майном, що є

у державній власності, у тому числі:

– приймає рішення про створення, реорганізацію, ліквідацію підприємств,

установ, організацій, заснованих на державній власності;

– затверджує статути (положення) підприємств, установ і організацій, що

перебувають в управлінні ДПА України, контролює їх додержання;

– укладає і розриває контракти з керівниками підприємств, установ і

організацій, а також вирішує питання щодо їх відповідальності в разі

здійснення підприємством, установою, організацією діяльності, що

суперечить вимогам статуту (положення) та чинного законодавства;

– здійснює контроль за ефективністю використання і збереження

закріпленого за підприємствами, установами, організаціями

державного майна

29. Здійснює інші функції, необхідні для виконання покладених на

неї завдань

Функції державних податкових адміністрацій в АРК, областях, містах Києві та

Севастополі та державних податкових інспекціях у містах з районним поділом

25. Забезпечує безпеку працівників органів державної податкової служ

би

та їх захист від протиправних посягань, пов’язаних з використанням ни-

ми посадових обов’язків

26. Запобігає корупції та іншим службовим порушенням працівни-

ків державної податкової служби

56

Виконує безпосередньо, а також організовує роботу органів державної податкової служ-

би, пов’язану із здійсненням контролю за дотриманням законодавства про податки, інші

платежі, валютні операції порядком розрахунків із споживачами, з використанням за

наявністю свідоцтв про державну реєстрацію суб’єктів підприємницької діяльності та лі-

цензій, патентів, інших спеціальних дозволів на здійснення окремих видів підприєм-

ницької діяльності; здійсненням контролю за дотриманням виконавчими комітетами

сільських і селищних рад порядку прийняття і обліку податків, інших платежів від плат-

ників податків, своєчасністю і повнотою перерахування цих сум до бюджету; обліком

платників податків, інших платежів; проведенням диференціації платників податків,

інших платежів веденням обліку надходжень податків, інших платежів

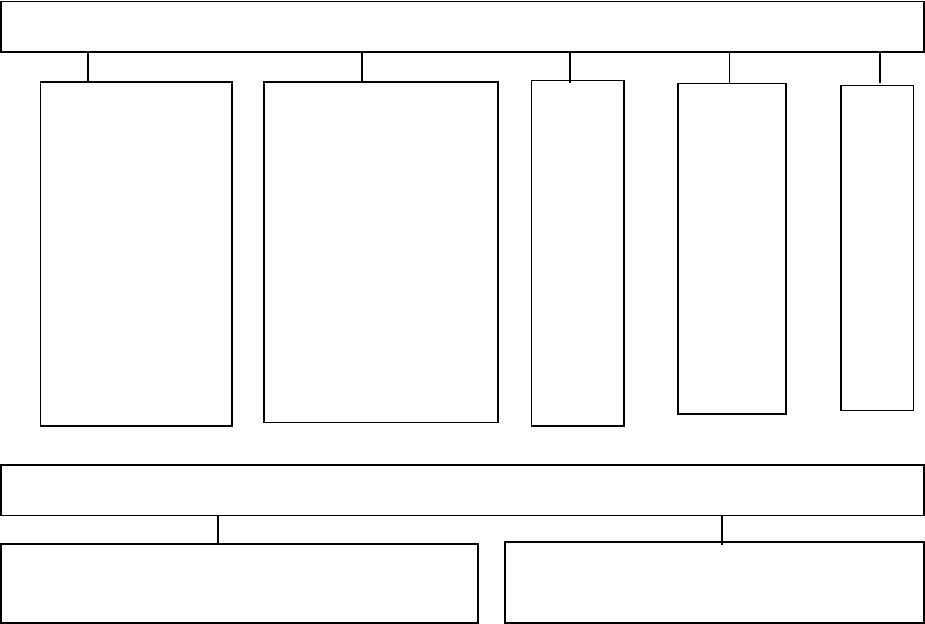

Пояснює через засоби масової інформації порядок застосування законодавчих та

інших нормативно-правових актів про податки, інші платежі та організовує ви-

конання цієї роботи органами державної податкової служби

Здійснює заходи щодо добору, розстановки, професійної підготовки та

перепідготовки кадрів для органів державної податкової служби

Подає органам державної податкової служби методичну і практичну

допомогу в організації роботи, проводить обстеження та перевірки її стану

Організовує роботу при створенні інформаційної системи автоматизованих робо-

чих місць та інших засобів автоматизації та комп’ютеризації робіт органів дер-

жавної податкової служби

При виявленні фактів, що свідчать про організовану злочинну діяльність, або дій,

що створюють умови для такої діяльності, направляє матеріали з цих питань

відповідним спеціальним органам з боротьби з організованою злочинністю

Передає відповідним правоохоронним органам матеріали за фактами

порушень, за які передбачено кримінальну відповідальність, якщо їх

розслідування не належить до компетенції податкової міліції

Прогнозує, аналізує надходження податків, інших платежів, джерела податкових

надходжень, вивчає вплив макроекономічних показників і податкового законо-

давства на надходження податків, інших платежів, розробляє пропозиції щодо

збільшення та зменшення витрат бюджету

Забезпечує зберігання, продаж марок акцизного збору та організовує роботу,

пов’язану із здійсненням контролю за наявністю цих марок на пляшках (упаков-

ках) алкогольних напоїв і на пачках (упаковках) тютюнових виробів під час їх

транспортування, зберігання і реалізації

Організовує у межах своїх повноважень роботу щодо забезпечення

охорони державної таємниці в органах державної податкової служби

5. Аудиторський контроль

Аудит – це перевірка публічної бухгалтерської звітності,

обліку первинних документів та іншої інформації щодо фінансово-

господарської діяльності суб’єктів господарювання з метою

визначення достовірності їх звітності, обліку, його повноти і

відповідності чинному законодавству та встановленим нормативам.

57

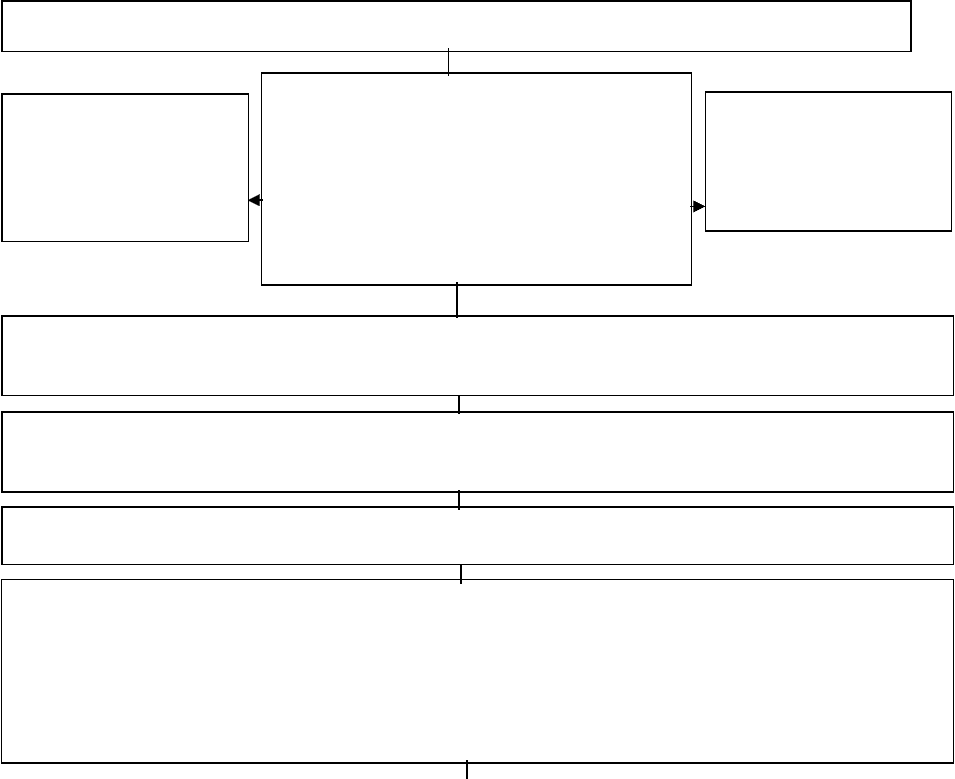

Аудиторську діяльність здійснюють

Окремі аудитори на

підставі ліцензії, що

видається Аудиторською

палатою України

Аудиторські фірми – це орга-

нізації, які мають ліцензії на право

здійснення цієї діяльності на тери-

торії України і займаються вик-

лючно наданням аудиторських

послуг

Аудитори та аудиторські фірми мають такі

Права :

1. Самостійно визначати форми і ме-

тоди аудиту на підставі чинного зако-

нодавства, існуючих норм і стандар-

тів, умов договору із замовником,

професійних знань та досвіду.

2. Отримувати необхідні документи,

які мають відношення до предмета

перевірки і знаходяться як у замов-

ника, так і у третіх осіб.

3. Отримувати необхідні пояснення в

письмовій або усній формі від керів-

ництва та працівників замовника.

4. Перевіряти наявність майна, гро-

шей, цінностей; вимагати від керів-

ництва господарюючого суб’єкта

проведення контрольних замірів

виконаних робіт, визначення якості

продукції, щодо яких здійснюється

перевірка документів.

5. Залучати на договірних засадах до

участі в перевірці фахівців різного

профілю

Обов ’ язки:

1. Належним чином надавати ауди-

торські послуги, перевіряти стан бухгал-

терського обліку та звітності замовника,

їх достовірність, повноту і відповідність

чинному законодавству та

встановленим нормативам.

2. Повідомляти власників, уповноваже-

них ними осіб, замовників про виявлені

під час проведення аудиту недоліки ве-

дення бухгалтерського обліку і

звітності.

3. Зберігати в таємниці інформацію,

отриману при проведенні аудиту та ви-

конанні інших аудиторських послуг.

4. Відповідати перед замовником за по-

рушення умов договору відповідно до

чинного законодавства України.

5. Обмежувати свою діяльність надан-

ням аудиторських послуг та іншими ви

-

дами робіт, які мають безпосереднє

відношення до надання аудиторсь-

ких послуг у формі консультацій,

перевірок або експертиз

Функції державних податкових інспекцій у районах, містах без районного поділу,

районах у містах, міжрайонних та об’єднаних державних податкових інспекцій

Здійснюють контроль за дотриманням законодавства про податки,

інші платежі

Забезпечують облік платників податків, інших платежів, правильність

обчислення і своєчасність надходження цих податків, платежів, а також

здійснюють реєстрацію фізичних осіб-платників податків та інших

обов’язкових платежів

Контролюють своєчасність подання платниками податків бухгалтерських

звітів і балансів, податкових декларацій, розрахунків та інших документів, що

пов’язані з обчисленням податків, інших платежів, а також перевіряють

достовірність цих документів щодо правильності визначення об’єктів

оподаткування і обчислення податків, інших платежів

58

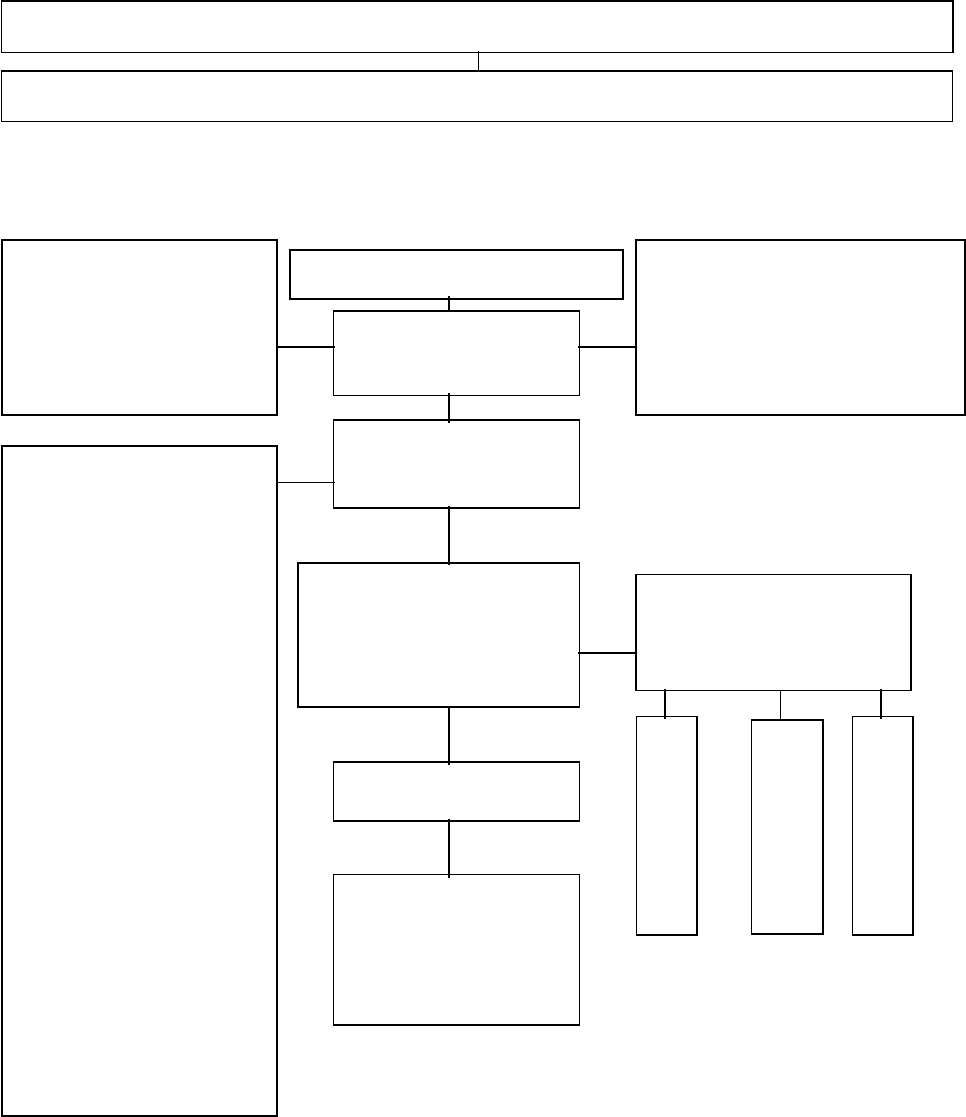

Забороняється проведення аудиту

Аудитором, який має прямі родинні

стосунки з керівником

господарюючого суб’єкта, що

перевіряться

Аудитором, який має особисті

майнові інтереси до

господарюючого суб’єкта, що

перевіряється

Аудитором – членом керівництва,

засновником або власником

господарюючого суб’єкта, що

перевіряється

Аудитором – працівником

господарюючого суб’єкта, що

перевіряється

Аудитором – працівником,

співвласником дочірнього

підприємства, філій чи

представництва філії або

представництва господарюючого

суб’єкта, що перевіряється

Форми аудиторських послуг

Аудиторські

перевірки (аудит)

Експертизи

Консультації з питань бухгал-

терського обліку, звітності

оподаткування тощо

Правовою підставою для проведення аудиту є укладений

договір між аудитором (аудиторською фірмою) та замовником.

За результатами проведення аудиту складається аудиторський

висновок.

59

Істотні умови для договору на проведення аудиту

Предмет перевірки – коло

роботи, яку зобов’язується

виконувати аудитор

(фірма) у визначений

договором строк

Метод перевірки –

обстеження окремих

ділянок господарської

діяльності підприємств,

установ, організацій або

перевірка всіх напрямів їх

діяльності

Обсяг аудиторських послуг

закріплюється договором

Розмір та умови оплати

визначаються за угодою

сторін

Відповідальність сторін

Аудит може проводитись

У випадках, передбачених

законом

За ініціативою господарюючих

суб’єктів

Глава 5. ХАРАКТЕРИСТИКА ОСНОВНИХ

ФІНАНСОВО-ПРАВОВИХ ІНСТИТУТІВ

ЗАРУБІЖНИХ КРАЇН

1. Основи бюджетного права зарубіжних країн.

2. Правове регулювання оподаткування в зарубіжних країнах.

3. Органи управління державними фінансами в зарубіжних країнах.

4. Система фінансових органів Російської Федерації.

1. Основи бюджетного права зарубіжних

країн

Законодавство з бюджетних питань зарубіжних країн

відрізняється значною різноманітністю підходу до визначення

бюджету.

60

Основні принципи бюджетного права зарубіжних країн

У вигляді

парламентської

резолюції (Нор-

вегія, Фінляндія)

У вигляді закону

(Німеччина,

Ізраїль, Франція)

1. Бюджет у формі акта, що прий-

мається представницьким органом

влади і складається з 3-х основних

частин: пояснювальної записки, тек-

сту бюджетного акта, документів у

додатках

2. Вимога повноти бюджету – тобто всі доходи і видатки повинні бути

представлені в бюджеті у повному обсязі

3. Єдність бюджету – єдність бюджетної системи, одноманітності бюд-

жетної документації з однією класифікаційною схемою доходів і видатків

4. Пріоритетність публічних видатків відносно доходів

5. Достовірність і наочність бюджету. Цей принцип закріплює забезпечення гласності

фінансової політики, а також організацію бюджетного контролю. Достовірність бюд-

жету залежить, у першу чергу, від результатів економічного прогнозування, від наяв-

ності інформації про виконання поточного бюджету. Наочність бюджету – це подання

його в найбільш інформативній і доступній для розуміння формі

Важливе місце в системі бюджетного права зарубіжних країн

займає правове регулювання бюджетного процесу на кожній стадії.

61

Стадії бюджетного процесу

США: за півтора року

до початку нового фі-

нансового року влада

починає складати

бюджет

Складання проек-

ту бюджету

Великобританія, Німеч

чи-

на, Японія: за 6 – 7 місяців

до початку нового року

починають складати

бюджет

Розгляд і затвер-

дження бюджету

Використовуються

різноманітні при-

йоми, направлені

проти порушення

графіка бюджетного

процесу:

– встановлення виз-

наченого строку по-

дання проекту бюд-

жету в парламент;

– продовження стро-

ків сесій;

– прийняття бюдже-

ту в формі відповід-

ного акта глави дер-

жави чи уряду;

– прийняття тимчасо-

вого бюджету або

продовження строку

дії поточного

Виконання бюд

жету

пов’язане з діяльніс-

тю фінансової адмі-

ністрації

Система організації

касового виконання

бюджету

Бюджетний

контроль

Змішана

Казначейська

Банківська

Обов’язкове зат

-

вердження парла-

ментом звіту про

виконання

бюджету

7. Принцип бюджетної рівноваги, тобто збалансування дохідної та видаткової частини

8. Взаємодія державного бюджету з іншими ланками бюджетної системи