Савченко Л.А., Цимбалюк А.В., Шкарупа В.К, Глух М.В. Фінансове право

Подождите немного. Документ загружается.

42

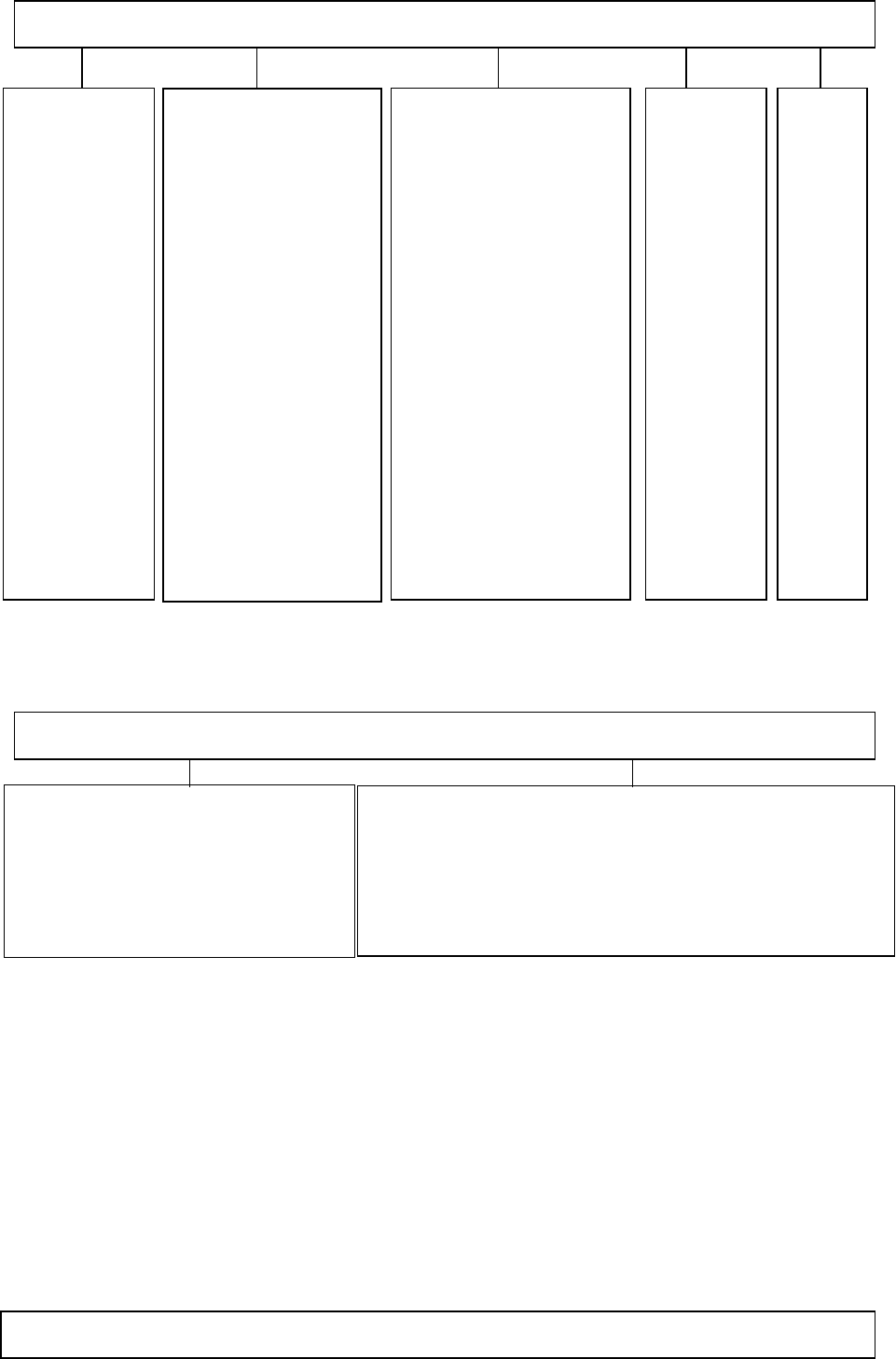

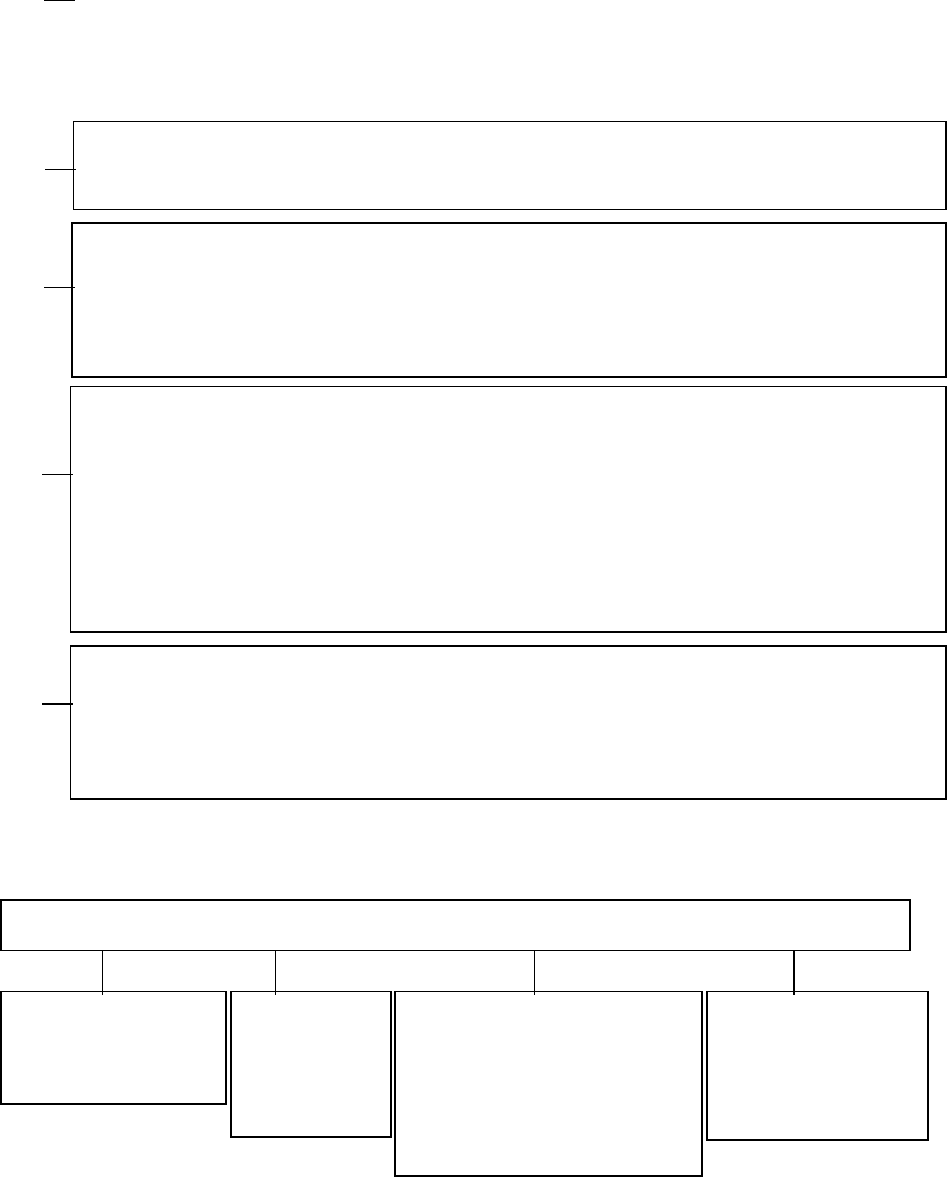

Методи фінансового контролю

Перевірка – це найбільш суттєвий метод

контролю, обстеження і вивчення окремих

ділянок фінансово-господарської діяльності

підприємств, установ, організацій чи їх

підрозділів

Інвентаризація – це періодична перевірка

наявності цінностей, що знаходяться на

балансі, їх схоронності, правильності

зберігання, зобов’язань і прав на отримання

коштів, а також ведення складського

господарства і реальності даних обліку

Аналіз фінансово-господарської діяльності –

проводиться за періодичною або річною

звітністю, це контроль за виконанням плану за

якісними та кількісними показниками,

визначенням можливості подальшого розвитку

та покращанням діяльності підприємств та

організацій шляхом мобілізації внутрішніх

резервів

Ревізія – це найглибше і найвсебічніше

обстеження фінансово-господарської

діяльності підприємства, установи,

організації

Звіти про фінансову діяльність на сесіях рад,

засіданнях органів державної виконавчої влади

Види перевірок

Поточні – є способом опера-

тивного контролю конкретних

операцій господарської діяль-

ності, які не потребують засто-

сування складних методик

Тематичні – це засіб поточного господарського

контролю виконання суб’єктами господарювання

господарських і фінансових операцій (використан-

ня матеріальних, трудових, фінансових ресурсів та

забезпечення збереження державної власності)

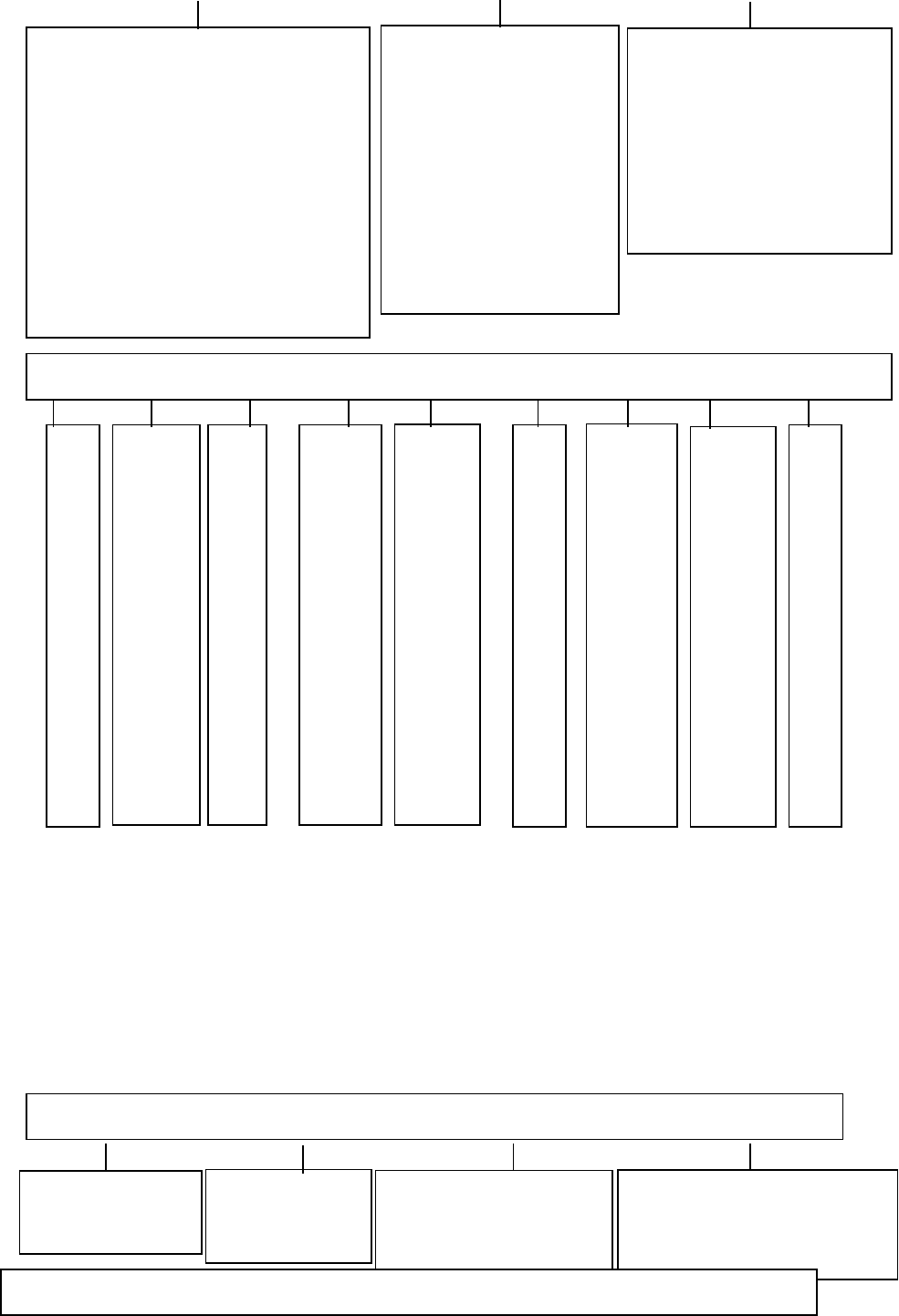

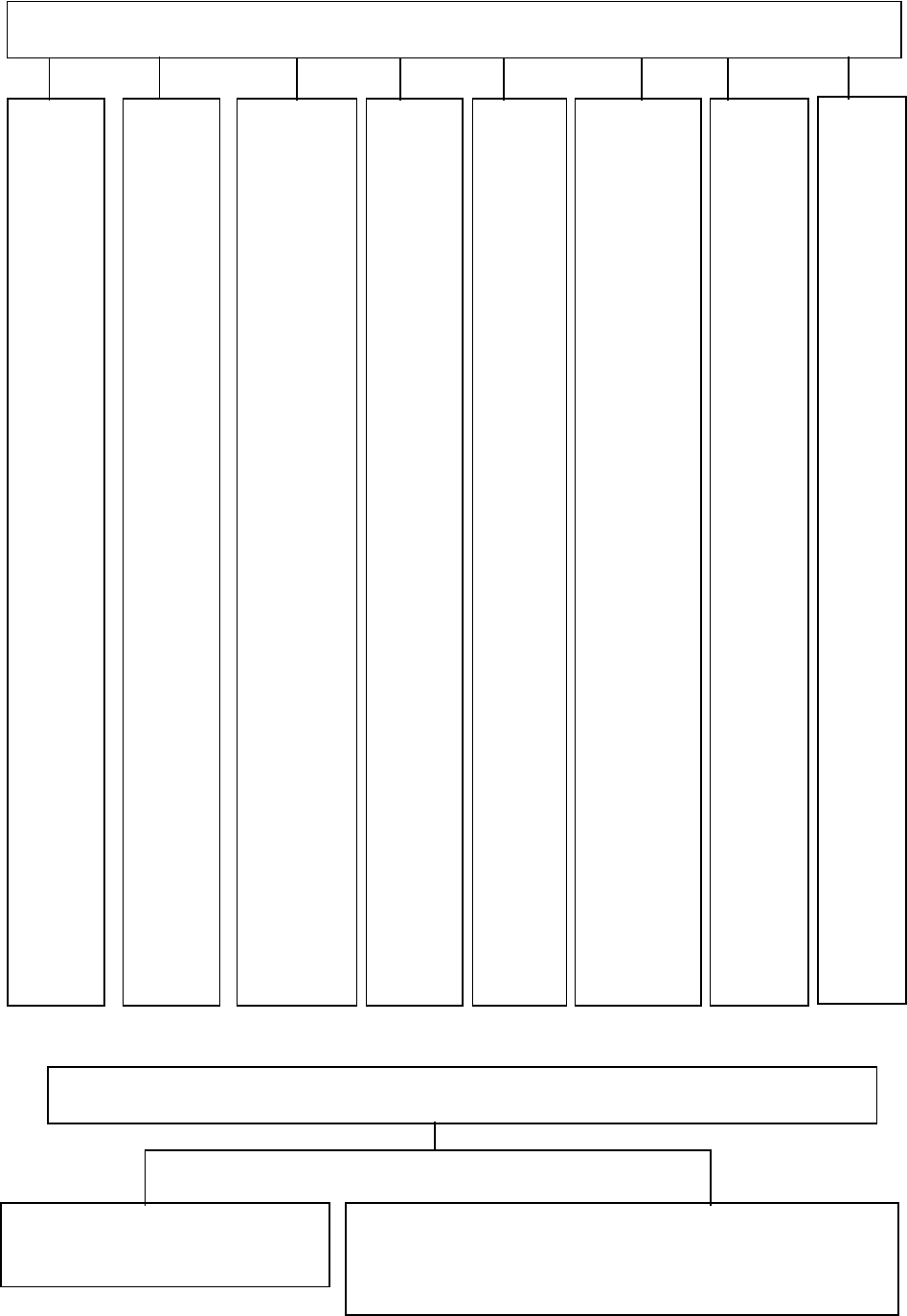

Види ревізій

43

За змістом

За критерієм періоду діяль-

ності, який обстежується

За критерієм об’єкта діяль-

ності, що перевіряється

Фактичні – перевіряється вся сукупність

сторін фінансової діяльності об’єкта

перевірки

Документальні – включають у себе лише

перевірку різних фінансових документів, у

тому числі рахунків, платіжних відомостей,

ордерів, чеків, звітів, кошторисів і т. д.

Вибіркові (часткові) – це перевірка фінансової

діяльності за якийсь певний проміжок часу

Фронтальні (повні) – перевіряється вся

фінансова діяльність підконтрольного об’єкта

за якісно цільний період часу

Комплексні – перевіряється фінансова

діяльність обраного об’єкта в різних сферах і ,

як правило, у них беруть участь ревізори

одночасно декількох перевіряючих органів

Тематичні – зводяться до обстеження будь-

якої однієї сфери фінансової діяльності

Порядок здійснення ревізії

1. Призначення складу ревізійної комісії

6. Оформлення результатів актом ревізії

2. Складання програми проведення ревізії

5. Інформування керівника об'єкта перевірки

3. Вивчення необхідних нормативних актів

4. Ознайомлення членів комісії з висновками попередньої ревізії

Інші методи фінансового контролю

3. Органи фінансового контролю

Система органів фінансового контролю в Україні на сьогодні

фактично сформувалася. Але вдосконалюється внутрішня

структура цих органів, уточнюється місце кожного органу, що

здійснює контроль у загальнодержавній системі контролю взагалі.

44

Обстеження – охоплює окремі

сторони діяльності підприємств,

установ, організацій, але (на від-

міну від перевірки) проводиться

за значно ширшим колом показ-

ників і виявляє фінансовий стан

господарюючих суб’єктів, перс-

пективи їх розвитку, необхід-

ність реорганізації чи пере-

орієнтації виробництва

Інспекції – це пере-

вірка стану фінансів

підприємств на міс-

цях, що періодично

здійснюються

суб’єктами – пред-

ставниками держави

в цілому чи її окре-

мими органами

Спостереження – зво-

диться переважно до за-

гального ознайомлення

зі станом фінансової

діяльності бюджетної

установи, підприємст-

ва, відомства

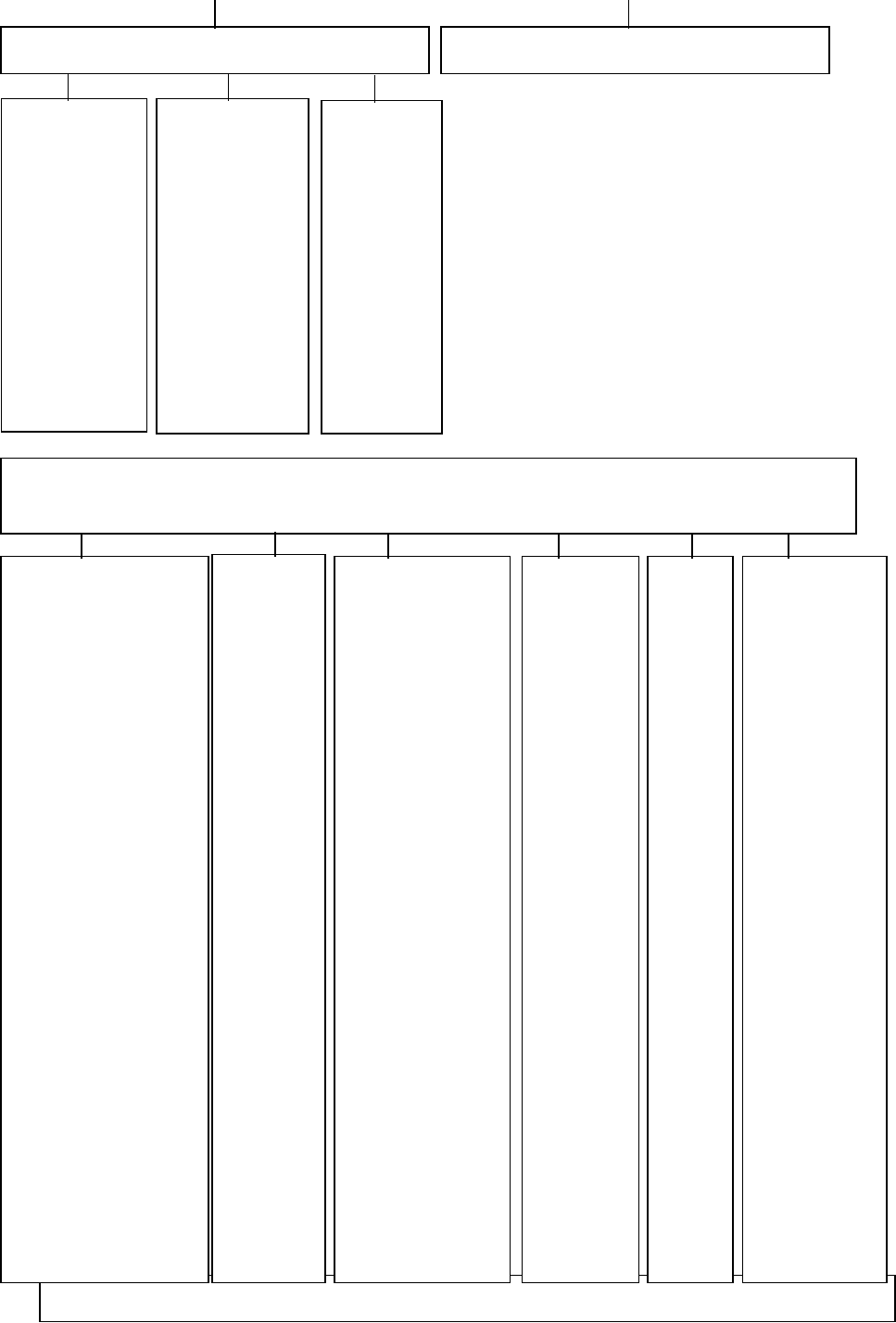

Види фінансового контролю (за суб’єктним складом органів, що його здійснюють)

Фінансовий контроль Президента

України

Аудиторський фінансовий

контроль

Парламентський фінансовий контроль

Громадський фінансовий контроль

Фінансовий контроль органів

виконавчої влади

Внутрішньогосподарський

фінансовий контроль

Фінансовий контроль кредитних

органів

Позавідомчий фінансовий

контроль

Відомчий фінансовий контроль

Фінансовий контроль здійснюють

Органи зако-

нодавчої влади

Органи ви-

конавчої

влади

Спеціальні органи

державного фінан-

сового контролю

Недержавні спеціалізо-

вані організації (аудито-

ри, аудиторські фірми)

Верховна Рада України здійснює фінансовий контроль

45

Безпосередньо Через відповідні комітети

У процесі розгляду проекту та

затвердження Державного

бюджету України та внесення

змін до нього

За виконанням Державного

бюджету України, прийняття

рішення щодо звіту про його

виконання

На спеціальних

парламентських слуханнях

Кабінету Міністрів України

Президент України

Рахункова палата України, згідно із Законом України “Про Рахункову

палату”, здійснює фінансовий контроль від імені Верховної Ради

Контролювати місцеві держадміністрації, органи місцевого

самоврядування, підприємства, банки, господарські товариства, спілки,

асоціації незалежно від форм власності, якщо вони одержують,

перераховують, використовують кошти Державного бюджету України або

мають частку державної власності у їх статутному фонді чи

використовують об'єкти державної власності або управляють

ними

Проводити комплексні ревізії і тематичні перевірки, аналізувати та

з’ясувати причини порушень бюджетної дисципліни, готувати на ВРУ

пропозиції щодо їх усунення та вдосконалення бюджетного

законодавства

Здійснювати експертно-аналітичні, інформаційні та інші види

діяльності, що забезпечують контроль за використанням коштів

загальнодержавних цільових фондів, коштів позабюджетних фондів,

за цільовим використанням фінансово-кредитних і валютних ресурсів

під час здійснення загальнодержавних програм.

Отримувати від керівників установ та організацій, що перевіряються,

всю необхідну документацію та іншу інформацію про фінансово-

господарську діяльність

Організовувати і проводити контроль за використанням коштів

Державного бюджету України за звітний період.

Проводити експертизу проектів Державного бюджету України, а

також проектів законів та інших нормативних актів, міжнародних

договорів України, загальнодержавних програм та інших документів,

що стосуються питань Державного бюджету і фінансів України та ін.

46

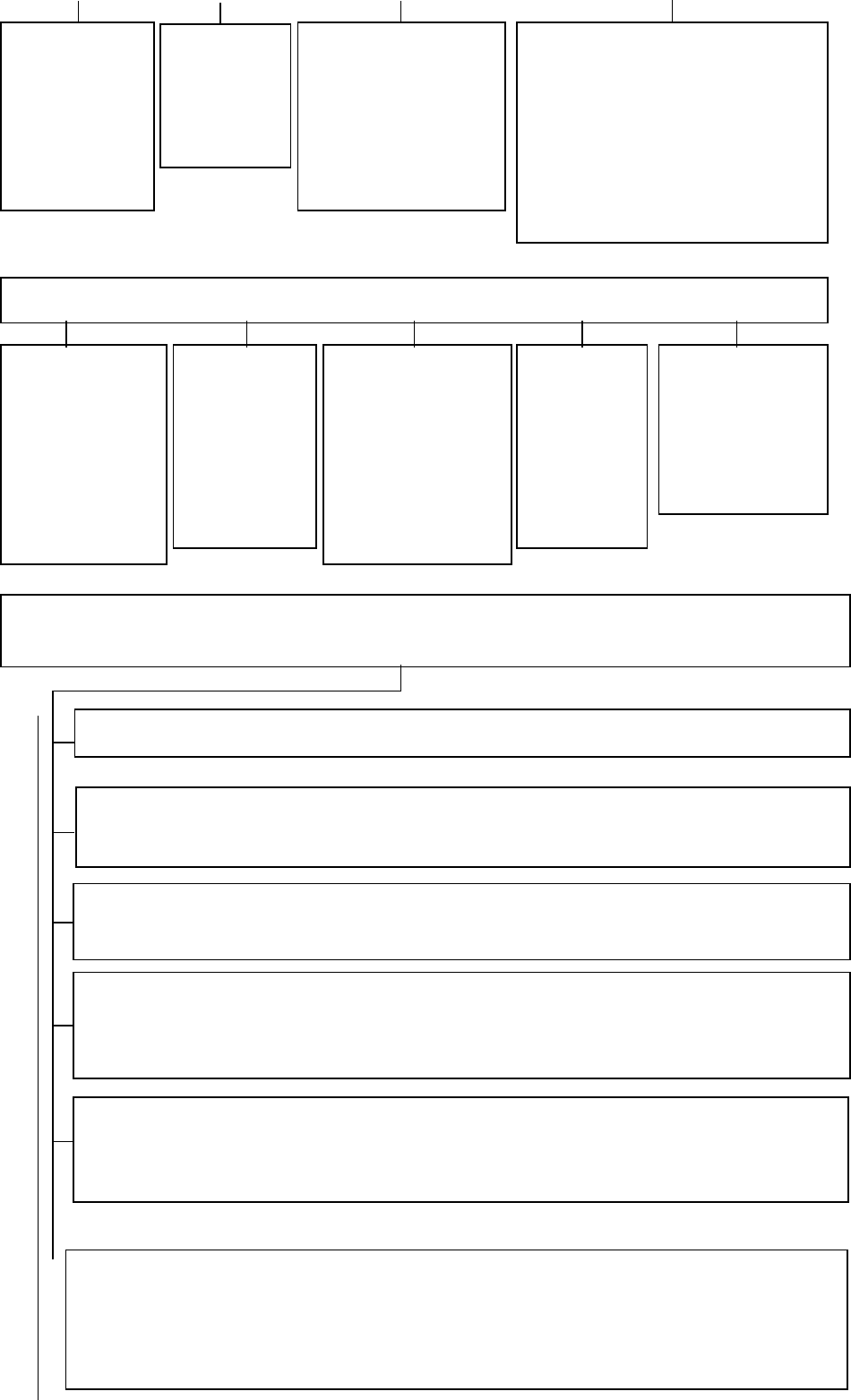

Кабінет Міністрів України

Забезпечує

проведення

фінансової,

цінової, інвес-

тиційної, по-

даткової полі-

тики

Розробляє

проект за-

кону “Про

державний

бюджет

України”

Забезпечує ви-

конання зат-

вердженого

Верховною

Радою Украї-

ни Державно-

го бюджету

України

Подає

Верховній

Раді звіт

про вико-

нання

бюджету

Здійснює

загально

дер-

жавні та

міждержавні

економічні

програми

Міністерство фінансів України згідно зі ст. 4 Положення про Міністерство фінансів

України

Здійснює

свої конт-

рольні

функції в

межах ком-

петенції

Призначає

Міністра

фінансів

України

Подає на затверд-

ження Верховної

Ради кандидатуру

Голови Націо-

нального банку

України

Створює в межах коштів,

передбачених Державним

бюджетом України, для

здійснення своїх повнова-

жень консультативні, дорад-

чі та інші допоміжні органи і

служби

Бере участь у складанні балансу фінансових ресурсів і платіжного балансу

Організовує роботу в підготовці та складанні Державного бюджету, скла-

дає проект Державного бюджету України

Розробляє проект правил складання і виконання Державного та

місцевих бюджетів і подає його на затвердження Кабінету Міністрів

України

Щоквартально розписує доходи і видатки Державного бюджету,

забезпечує його виконання, здійснює контроль за його виконанням,

складає звіт про виконання

Спільно з ДПА України та її регіональними підрозділами розробляє

методику діяльності з питань формування і виконання дохідної час-

тини бюджету

Встановлює порядок ведення бухгалтерського обліку і складання звітності

виконання Державного і місцевих бюджетів, кошторисів витрат бюджет-

них установ, встановлює форми обліку і звітності з касового виконання

бюджетів (крім кредитних установ)

47

Міністерство фінансів Автономної Республіки Крим

Складає проект

республікан-

ського бюджету

Розглядає

звіти про

його

виконання

Контролює роботу і стан

фінансів державних під-

приємств, установ, орга-

нізацій, що розташовані

на підвідомчій території

Здійснює інші

функції, перед-

бачені чинним

законодавством

Здійснює в межах своїх повноважень контроль за цільовим використанням

коштів Державного та місцевих бюджетів, бере участь у здійсненні конт-

ролю за дотриманням інтересів держави в управлінні державними корпо-

ративними правами відповідно до законодавства

Вживає в установленому порядку заходів щодо обмеження або припинен-

ня фінансування з Державного бюджету підприємств, установ і організа-

цій за наявності фактів нецільового витрачання ними коштів, а також у

разі неподання звітів про витрачання раніше виділених коштів та іншої

встановленої звітності й утримує в установленому порядку з підприємств,

установ, організацій кошти Державного бюджету, використані ними

не за цільовим призначенням

Контролює зберігання і ефективність використання закріпленого за підпри-

ємствами, установами і організаціями державного майна

Координує в межах своїх повноважень діяльність центральних органів ви-

конавчої влади, пов’язану із забезпеченням своєчасного і повного надход-

ження податків, зборів (інших обов’язкових платежів) до Державного

бюджету та місцевих бюджетів

48

Місцеві державні адміністрації в особі їх фінансових органів

Розробляють проекти бюджетів (обласні, міст Києва та Севастополя, районні,

районні в містах) і подають їх на затвердження відповідної ради

Організовують виконання місцевих бюджетів, забезпечують спільно з органами ДПА

надходження визначених законом бюджетних коштів та їх цільове використання

Вносять у процесі виконання бюджету зміни і уточнення щодо доходів і

видатків, складають звіти про виконання місцевих бюджетів і подають їх на

затвердження відповідної ради

Забезпечують надходження коштів у позабюджетні і валютні фонди та

раціональне їх використання

Встановлюють на основі рішення ради розмір місцевих зборів та оголошують

місцеві добровільні позики

Контролюють використання коштів, виділених із вищестоящих бюджетів,

ефективність використання коштів, виділених з позабюджетних фондів місцевими

органами самоврядування

Контролюють дотримання вимог законодавства про використання коштів,

виділених на оплату праці, утримання легкових автомобілів та службові

відрядження

Перевіряють правильність проведення виплати компенсації за рахунок

державного і місцевих бюджетів

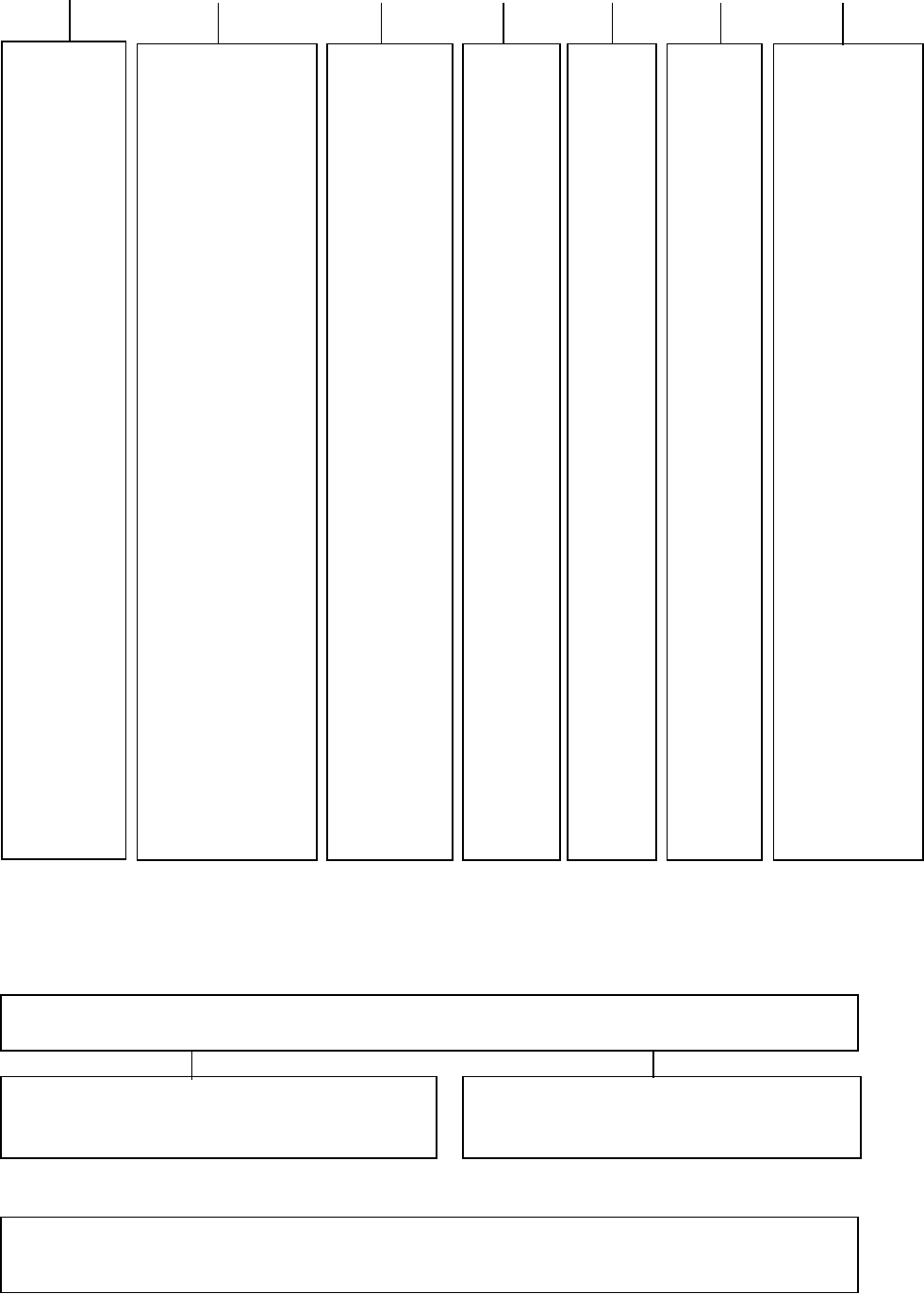

Державне казначейство України складається з

Головного управління

Державного казначейства

Управління Державного казначейства в Авто-

номній Республіці Крим, областях, містах Києві

та Севастополі, у містах, районних у містах

49

Органи Державного казначейства України згідно зі ст. 8 Положення про

Державне казначейство України мають право

Згідно зі ст. 8 Закону України “Про Державну контрольно-ревізійну службу в

Україні” Головне контрольно-ревізійне управління та контрольно-ревізійні управ-

ління в Автономній Республіці Крим, областях, містах Києві та Севастополі

мають такі функції

1. Проводити у міністерствах, інших центральних та місцевих органах державної

виконавчої влади, на підприємствах, в установах, організаціях, установах банків не-

залежно від форм власності перевірки фінансово-бухгалтерських документів про за-

рахування, перерахування і використання бюджетних коштів, а також одержувати не-

обхідні пояснення, довідки і відомості з питань, що виникають у процесі перевірок

2. Одержувати від установ банків відомості про стан поточних бюджетних рахун-

ків підприємств, установ і організацій незалежно від форм власності, які вико-

ристовують кошти державного бюджету та державних позабюджетних фондів

3. Вимагати від посадових осіб міністерств, інших центральних та місцевих

органів державної виконавчої влади, підприємств, установ і організацій усунення

виявлених порушень установленого порядку виконання Державного бюджету

4. Припиняти фінансування з Державного бюджету підприємств, установ і організа-

цій у разі виявлення фактів порушень установленого порядку виконання Держав-

ного бюджету з повідомленням про це керівників відповідних міністерств і відомств

5. Безумовно вилучати у міністерств, інших центральних та місцевих органів

державної виконавчої влади, підприємств, установ і організацій раніше надані в

порядку фінансування кошти Державного бюджету, державних позабюджетних

фондів у разі встановлення нецільового та неефективного їх використання

Державна контрольно-ревізійна служба України складається з:

Головного контрольно-реві-

зійного управління України

Контрольно-ревізійних управлінь в

Автономній Республіці Крим, облас-

тях, містах Києві та Севастополі

Контрольно-ревізійних підрозділів (відділів,

груп) у районах, містах і районних у містах

Контрольно-ревізійні підрозділи (відділи, групи) у районах, містах і

районах у містах виконують вище зазначені функції, крім 1 та 7.

50

1. Організовують роботу контрольно-ревізійних підрозділів у АРК, областях,

містах Києві та Севастополі з проведення ревізій і перевірок, обговорюють

підсумки, інформують про них органи законодавчої та виконавчої влади

2. Здійснюють ревізії і перевірки фінансової діяльності, стану зберігання

коштів, матеріальних цінностей, достовірності обліку і звітності в органах

державної виконавчої влади, державних фондах, бюджетних установах, а

також на підприємствах, установах, організаціях, які одержують кошти з

бюджетів або державних валютних фондів

3. Перевіряють правильність витрачання державних коштів на утримання

місцевих органів державної виконавчої влади, установ і організацій, що діють

за кордоном і фінансуються за рахунок Державного бюджету

4. Проводять ревізії та перевірки повноти оподаткування,

правильності збереження та витрачання і збереження валютних коштів

5. Здійснюють контроль за усуненням недоліків і порушень, виявлених

попередніми ревізіями і перевірками

6. Розробляють інструктивні та інші нормативні акти про проведення

ревізій і перевірок

Українська державна страхова комерційна компанія

Здійснює облік і контроль страхових,

інвестиційних, комерційних операцій

Здійснює контроль у процесі вида-

чі ліцензій на страхову діяльність

Національний банк України згідно із Законом України “Про Національний

банк України”

7. Здійснюють методичне керівництво і контроль за діяльністю

підпорядкованих контрольно-ревізійних підрозділів, узагальнюють досвід

проведених ревізій і перевірок та поширюють його серед контрольно-

ревізійних служб, розробляють пропозиції щодо удосконалення контролю

4. Правові основи здійснення фінансового

контролю органами державної податкової

служби України

Концепція органів державної податкової служби України при

здійсненні фінансового контролю визначається за організаційно-

правовим статусом. Статус державної податкової служби в Україні,

її функції та правові основи діяльності визначає Закон України

“Про державну податкову службу в Україні” від 4.12.90 із

наступними змінами та доповненнями.

51

Здійснює нагляд за діяльністю комер

-

ційних банків, їх відділень, філій,

представництв на всій території

України

Здійснює контроль за дотриманням за-

ко

нодавства про валютне регулювання,

касових операцій комерційними

банками

Функції ДПА України у сфері фінансового контролю визначає ст. 4

Положення про Державну податкову адміністрацію України

2. Затверджує форми податкових розрахунків, звітів, декларацій та інших

документів, які пов’язані з обчисленням і сплатою податків та інших

платежів, декларацій про валютні цінності, зразок документа, що затверджує

реєстрацію фізичної особи-платника податків та інших обов’язкових

платежів, форму повідомлення про відкриття або закриття юридичними і

фізичними особами-суб'єктами підприємницької діяльності банківських

рахунків, а також форми звітів про роботу, проведену органами державної

податкової служби

1. Видає у випадках, передбачених законом, нормативно-правові акти і

методичні рекомендації з питань оподаткування

3. Виконує безпосередньо, а також організовує роботу органів державної

податкової служби, що пов’язана із:

– здійсненням контролю за дотриманням законодавства про податки та інші

платежі, валютні операції, порядком розрахунків із споживачами з

використанням реєстраторів розрахункових операцій, лімітів, готівки в касах

та її використанням для розрахунків за товари, роботи, послуги, а також

контролю за наявністю свідоцтв про державну реєстрацію суб’єктів

підприємницької діяльності та ліцензій, патентів, інших спеціальних дозволів

на здійснення окремих видів підприємницької діяльності;

– здійсненням контролю за дотриманням виконавчими комітетами сільських

і селищних рад порядку прийняття і обліку податків, інших платежів від

платників, своєчасністю і повнотою перерахування цих сум до бюджету;

обліком платників податків та інших платежів залежно від сум, сплачених

ними, веденням обліку надходжень податків, інших платежів;

– проведенням роботи щодо боротьби з незаконним обігом алкогольних

напоїв та тютюнових виробів, веденням реєстрів імпортерів, експортерів,

оптових та роздрібних торговців, місць зберігання алкогольних напоїв та

тютюнових виробів, участю в розробленні пропозицій щодо основних

напрямів державної політики і проектів державних програм у сфері боротьби

з незаконним обігом алкогольних напоїв та тютюнових виробів, організацією

виконання актів законодавства у межах своїх повноважень, здійсненням

систематичного контролю за їх реалізацією, узагальненням практики

застосування законодавства (застосування фінансових санкцій до суб’єктів

підприємницької діяльності за порушення законодавства про виробництво і

обіг спирту етилового, коньячного, плодового, алкогольних напоїв і

тютюнових виробів), здійсненням заходів щодо вилучення та знищення або

передачі на промислову переробку алкогольних напоїв, тютюнових виробів,

що були незаконно вироблені чи знаходилися в незаконному обігу;

– здійсненням контролю за погашенням податкової заборгованості платни-

ками податків, інших платежів, у тому числі тими, майно яких перебуває в

податковій заставі