Рыманов А.Ю. Налоги и налогообложение

Подождите немного. Документ загружается.

11

за 1-е полугодие — не позднее 15 июля в размере

1

/

2

годо-

вой суммы авансовых платежей;

за III кв. — не позднее 15 октября в размере

1

/

4

годовой сум-

мы авансовых платежей;

за IV кв. — не позднее 15 января в размере

1

/

4

годовой сум-

мы авансовых платежей.

По итогам налогового периода налогоплательщики рассчиты-

вают сумму ЕСН самостоятельно. При этом разница между суммой

уплаченных авансовых платежей и начисленной суммой налога

доплачивается (или возмещается) не позднее 15 июля следующего

года.

Налоговая декларация по итогам налогового периода (года)

представляется не позднее 30 апреля следующего года.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Охарактеризуйте категории налогоплательщиков единого

социального налога.

2. Укажите, что относится и что не относится к объектам обло-

жения единым социальным налогом.

3. Охарактеризуйте особенности определения налоговой базы

по единому социальному налогу в зависимости от категории нало-

гоплательщиков.

4. Перечислите выплаты, не подлежащие налогообложению

единым социальным налогом.

5. Кому предоставлены льготы по единому социальному налогу?

6. Охарактеризуйте общий порядок применения ставок едино-

го социального налога: вид ставок, условия применения, критерии

для дифференциации.

7. Изложите порядок применения ставок единого социального

налога на примере одной из групп налогоплательщиков.

8. Охарактеризуйте порядок исчисления и уплаты единого со-

циального налога работодателями.

9. Охарактеризуйте порядок исчисления и уплаты единого со-

циального налога неработодателями.

•

•

•

Глава14. СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ

ПЕНСИОННОЕ СТРАХОВАНИЕ

Организационные, правовые и финансовые основы обязатель-

ного пенсионного страхования в Российской Федерации установ-

лены Федеральным законом от 15 декабря 2001 г. № 167-ФЗ «Об обя-

з

ательном пенсионном страховании в Российской Федерации»

(с изм. и доп.).

§ 1. СТРАХОВАТЕЛИ — ПЛАТЕЛЬЩИКИ СТРАХОВЫХ ВЗНОСОВ

Страхователями по обязательному пенсионному страхованию

(далее — плательщики страховых взносов) являются:

1) лица, производящие выплаты физическим лицам, в том числе:

организации;

индивидуальные предприниматели;

физические лица;

2) индивидуальные предприниматели, адвокаты.

Кроме того, к страхователям приравниваются физические лица,

добровольно осуществляющие уплату страховых взносов в бюджет

Пенсионного фонда за себя (граждане Российской Федерации,

работающие за рубежом) и за других лиц, а также физические лица,

уплачивающие страховые взносы в части, превышающей сумму

установленного фиксированного платежа на финансирование

страховой и накопительной части трудовой пенсии.

§ 2. ОБъЕКТ И БАЗА ДЛЯ НАЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ

Объектом обложения страховыми взносами и базой для их на-

числения является объект налогообложения и налоговая база по

единому социальному налогу, установленные главой 24 Налогово-

го кодекса «Единый социальный налог»

1

.

Не относятся к объектам обложения выплаты по гражданско-

правовым договорам, предполагающим переход права собствен-

ности (договоры дарения, купли-продажи, аренды), а также вы-

платы, не отнесенные к расходам, уменьшающим налоговую базу

по налогу на прибыль организаций (ст. 270 НК РФ).

1

См. § 1—5 главы 14 «Единый социальный налог».

•

•

•

12

§ 3. ТАРИФЫ СТРАХОВЫХ ВЗНОСОВ

Тарифы страховых взносов отдельно установлены на финанси-

рование страховой части трудовой пенсии и накопительной части

трудовой пенсии.

Для применения тарифов страховых взносов физические лица,

в пользу которых производятся выплаты, подразделяются на две

возрастные группы:

лица 1966 года рождения и старше;

лица 1967 года рождения и моложе.

Кроме того, аналогично порядку применения налоговых ставок

по ЕСН для отдельных категорий плательщиков страховых взносов

установлены более низкие тарифы.

Основные (базовые) размеры тарифов страховых взносов для

большинства плательщиков, относящихся к работодателям (орга-

низации, индивидуальные предприниматели, физические лица),

представлены в табл. 34.

Для отдельных категорий плательщиков-работодателей уста-

новлены более низкие тарифы. Они распространяются:

на сельскохозяйственных товаропроизводителей;

крестьянские (фермерские) хозяйства;

родовые, семейные общины коренных малочисленных на-

родов Севера, занимающиеся традиционными отраслями

хозяйствования.

•

•

•

•

•

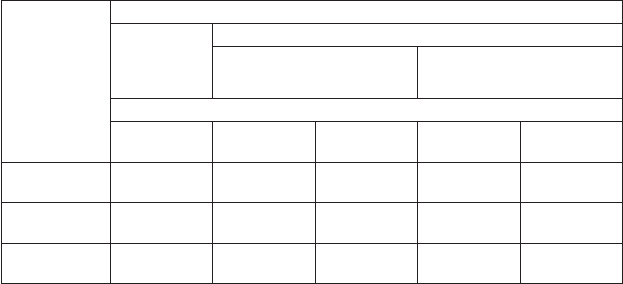

Таблица 34

Базовые размеры тарифов страховых взносов на обязательное пенсионное

страхование для работодателей

База для

начисления

взносов на

каждого

работника

нараста-

ющим

итогом с

начала года

Тарифы страховых взносов

для лиц

1966 года

рождения

и старше

для лиц 1967 года рождения и моложе

до 2008 года с 2008 года

на финансирование частей трудовой пенсии

страховой страховой

накопитель-

ной

страховой

накопитель-

ной

До

2

0 000 руб.

1% 10,0% ,0% ,0% ,0%

20 001–

00 000 руб.

200 руб.+

+ 5,5%*

2 000 руб.+

+ ,%*

11 200 руб.+

+ 1,%*

22 00 руб.+

+ ,1%*

00 руб.+

+ 2,%

Свыше

00 000 руб.

5 00 руб. 0 0 руб. 1 20 руб. 2 20 руб. 2 0 руб.

*

C суммы, превышающей 280 000 руб.

Такие категории плательщиков применяют тарифы страховых

взносов, указанные в табл. 35.

После определения сумм страховых взносов для двух возраст-

ных групп страховые взносы на страховую часть трудовой пенсии

и на накопительную часть суммируются. В результате получаются

две суммы страховых взносов в целом по организации:

на страховую часть трудовой пенсии;

на накопительную часть трудовой пенсии.

§ 4. РАСЧЕТНЫЙ И ОТЧЕТНЫЙ ПЕРИОДЫ

Расчетным периодом является календарный год, он состоит из

отчетных периодов: первый квартал, полугодие, девять месяцев.

§ 5. ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ СТРАХОВЫХ ВЗНОСОВ

Налогоплательщики уплачивают суммы страховых взносов и

единого социального налога в разные сроки.

Порядок исчисления страховых взносов работодателями. Сумма

страховых взносов исчисляется и уплачивается страхователями от-

дельно в отношении каждой части страхового взноса и определя-

ется как соответствующая процентная доля базы:

С

i

В Б ,

100

= ×

•

•

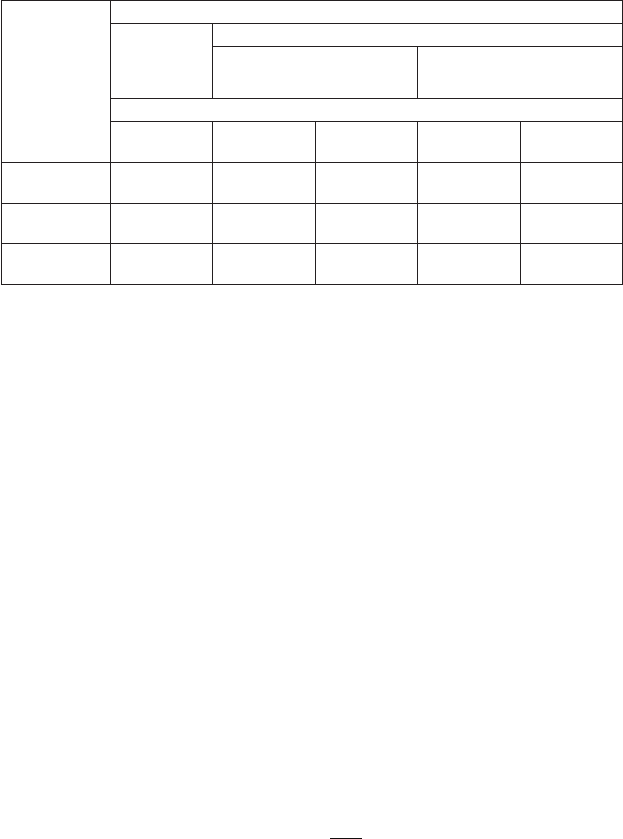

Таблица 35

Пониженные размеры тарифов страховых взносов на обязательное пенсионное

страхование для работодателей

База для

начисления

взносов на

каждого

работника

нараста-

ющим

итогом с

начала года

Тарифы страховых взносов

для лиц

1966 года

рождения

и старше

для лиц 1967 года рождения и моложе

до 2008 года с 2008 года

на финансирование частей трудовой пенсии

страховой страховой

накопитель-

ной

страховой

накопитель-

ной

До

2

0 000 руб.

10,% ,% ,0% ,% ,0%

20 001–

00 000 руб.

2 0 руб.+

+ 5,5%*

1 0 руб.+

+ ,%*

11 200 руб.+

+ 1,%*

12 00 руб.+

+ ,1%*

1 00 руб.+

+ 2,%

Свыше

00 000 руб.

0 руб. 0 120 руб. 1 20 руб. 21 0 руб. 2 0 руб.

*

C суммы, превышающей 280 000 руб.

1

§ 3. ТАРИФЫ СТРАХОВЫХ ВЗНОСОВ

Тарифы страховых взносов отдельно установлены на финанси-

рование страховой части трудовой пенсии и накопительной части

трудовой пенсии.

Для применения тарифов страховых взносов физические лица,

в пользу которых производятся выплаты, подразделяются на две

возрастные группы:

лица 1966 года рождения и старше;

лица 1967 года рождения и моложе.

Кроме того, аналогично порядку применения налоговых ставок

по ЕСН для отдельных категорий плательщиков страховых взносов

установлены более низкие тарифы.

Основные (базовые) размеры тарифов страховых взносов для

большинства плательщиков, относящихся к работодателям (орга-

низации, индивидуальные предприниматели, физические лица),

представлены в табл. 34.

Для отдельных категорий плательщиков-работодателей уста-

новлены более низкие тарифы. Они распространяются:

на сельскохозяйственных товаропроизводителей;

крестьянские (фермерские) хозяйства;

родовые, семейные общины коренных малочисленных на-

родов Севера, занимающиеся традиционными отраслями

хозяйствования.

•

•

•

•

•

Таблица 34

Базовые размеры тарифов страховых взносов на обязательное пенсионное

страхование для работодателей

База для

начисления

взносов на

каждого

работника

нараста-

ющим

итогом с

начала года

Тарифы страховых взносов

для лиц

1966 года

рождения

и старше

для лиц 1967 года рождения и моложе

до 2008 года с 2008 года

на финансирование частей трудовой пенсии

страховой страховой

накопитель-

ной

страховой

накопитель-

ной

До

2

0 000 руб.

1% 10,0% ,0% ,0% ,0%

20 001–

00 000 руб.

200 руб.+

+ 5,5%*

2 000 руб.+

+ ,%*

11 200 руб.+

+ 1,%*

22 00 руб.+

+ ,1%*

00 руб.+

+ 2,%

Свыше

00 000 руб.

5 00 руб. 0 0 руб. 1 20 руб. 2 20 руб. 2 0 руб.

*

C суммы, превышающей 280 000 руб.

Такие категории плательщиков применяют тарифы страховых

взносов, указанные в табл. 35.

После определения сумм страховых взносов для двух возраст-

ных групп страховые взносы на страховую часть трудовой пенсии

и на накопительную часть суммируются. В результате получаются

две суммы страховых взносов в целом по организации:

на страховую часть трудовой пенсии;

на накопительную часть трудовой пенсии.

§ 4. РАСЧЕТНЫЙ И ОТЧЕТНЫЙ ПЕРИОДЫ

Расчетным периодом является календарный год, он состоит из

отчетных периодов: первый квартал, полугодие, девять месяцев.

§ 5. ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ СТРАХОВЫХ ВЗНОСОВ

Налогоплательщики уплачивают суммы страховых взносов и

единого социального налога в разные сроки.

Порядок исчисления страховых взносов работодателями. Сумма

страховых взносов исчисляется и уплачивается страхователями от-

дельно в отношении каждой части страхового взноса и определя-

ется как соответствующая процентная доля базы:

С

i

В Б ,

100

= ×

•

•

Таблица 35

Пониженные размеры тарифов страховых взносов на обязательное пенсионное

страхование для работодателей

База для

начисления

взносов на

каждого

работника

нараста-

ющим

итогом с

начала года

Тарифы страховых взносов

для лиц

1966 года

рождения

и старше

для лиц 1967 года рождения и моложе

до 2008 года с 2008 года

на финансирование частей трудовой пенсии

страховой страховой

накопитель-

ной

страховой

накопитель-

ной

До

2

0 000 руб.

10,% ,% ,0% ,% ,0%

20 001–

00 000 руб.

2 0 руб.+

+ 5,5%*

1 0 руб.+

+ ,%*

11 200 руб.+

+ 1,%*

12 00 руб.+

+ ,1%*

1 00 руб.+

+ 2,%

Свыше

00 000 руб.

0 руб. 0 120 руб. 1 20 руб. 21 0 руб. 2 0 руб.

*

C суммы, превышающей 280 000 руб.

1

где В

С

— страховые взносы, руб.;

Б — база для начисления страховых взносов, руб.;

i – размер тарифа, %.

Страхователи ежемесячно производят исчисление и уплату сумм

авансовых платежей в сроки, установленные для получения в бан-

ке средств на оплату труда за истекший месяц.

Разница между суммами у

плаченных авансовых платежей и

суммой страховых взносов, подлежащих уплате, перечисляется

не позднее 15 дней после подачи декларации. Декларация пред-

ставляется в налоговый орган не позднее 30 марта года, следующе-

го за расчетным периодом.

Страхователи обязаны вести учет сумм уплаченных страховых

взносов по каждому физическому лицу.

Перечисление страховых взносов в Пенсионный фонд Россий-

ской Федерации осуществляется отдельными платежными пору-

чениями по каждой из частей страховых взносов.

Порядок исчисления страховых взносов страхователями, не явля-

ющимися работодателями. Индивидуальные предприниматели,

адвокаты, лица, добровольно уплачивающие страховые взносы,

уплачивают страховые взносы в бюджет Пенсионного фонда РФ в

виде фиксированного платежа. Максимальный размер платежа

ограничен суммой в 3600 руб. в месяц на каждое застрахованное

лицо.

Минимальный размер фиксированного платежа на финансиро-

вание трудовой пенсии составляет 150 руб. в месяц, из них 100 руб.

направляется на финансирование страховой части, а 50 руб. — на-

копительной части. Страховые взносы в виде фиксированного

платежа в минимальном размере уплачиваются не позднее 31 де-

кабря текущего года в соответствии с правилами, утвержденными

Постановлением Правительства РФ от 26 сентября 2005 г. № 582.

Сумма единого социального налога, исчисленная к уплате в фе-

деральный бюджет, уменьшается налогоплательщиками на сумму

начисленных за тот же период страховых взносов на обязательное

пенсионное страхование, которая признается налоговым вычетом.

фу фн С

ЕСН ЕСН В– ,=

где ЕСН

фу

— ЕСН к уплате в федеральный бюджет, руб.;

ЕСН

фн

— ЕСН, начисленный в федеральный бюджет, руб.;

В

С

— страховые взносы, руб.

При этом сумма налогового вычета не может превышать сумму

налога, уплачиваемую в федеральный бюджет:

В

С

≤ ЕСН

фу

.

В организациях, которые полностью освобождены от уплаты

единого социального налога, начисляются и уплачиваются только

страховые взносы.

Для индивидуальных предпринимателей, нотариусов, занима-

ющихся частной практикой, частных детективов и адвокатов сум-

ма страховых взносов, уплаченная в виде фиксированного платежа,

засчитывается как налоговый вычет в размере, не превышающем

1

/

2

суммы единого социального налога.

§ 6. ОТЧЕТНОСТЬ ПО СТРАХОВЫМ ВЗНОСАМ

Данные о начисленных и уплаченных суммах авансовых плате-

жей страхователь отражает в расчете, представляемом в налоговый

орган не позднее 20-го числа следующего месяца.

По окончании расчетного периода, не позднее 30 марта следу-

ющего года, они представляют в налоговый орган декларацию по

страховым взносам.

Кроме того, страхователи представляют в территориальные ор-

ганы Пенсионного фонда Российской Федерации сведения, необ-

ходимые для ведения индивидуального персонифицированного

учета, а также для назначения и выплаты обязательного страхово-

го обеспечения.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Укажите и охарактеризуйте категории страхователей, упла-

чивающих страховые взносы на обязательное пенсионное страхо-

вание.

2. Охарактеризуйте объект обложения и базу для начисления

страховых взносов на обязательное пенсионное страхование.

3. Охарактеризуйте структуру трудовой пенсии.

4. Каков порядок формирования тарифов страховых взносов,

укажите соответствующие критерии, влияющие на их размер.

5. Охарактеризуйте порядок исчисления и уплаты единого со-

циального налога работодателями и лицами, не являющимися ра-

ботодателями.

где В

С

— страховые взносы, руб.;

Б — база для начисления страховых взносов, руб.;

i – размер тарифа, %.

Страхователи ежемесячно производят исчисление и уплату сумм

авансовых платежей в сроки, установленные для получения в бан-

ке средств на оплату труда за истекший месяц.

Разница между суммами у

плаченных авансовых платежей и

суммой страховых взносов, подлежащих уплате, перечисляется

не позднее 15 дней после подачи декларации. Декларация пред-

ставляется в налоговый орган не позднее 30 марта года, следующе-

го за расчетным периодом.

Страхователи обязаны вести учет сумм уплаченных страховых

взносов по каждому физическому лицу.

Перечисление страховых взносов в Пенсионный фонд Россий-

ской Федерации осуществляется отдельными платежными пору-

чениями по каждой из частей страховых взносов.

Порядок исчисления страховых взносов страхователями, не явля-

ющимися работодателями. Индивидуальные предприниматели,

адвокаты, лица, добровольно уплачивающие страховые взносы,

уплачивают страховые взносы в бюджет Пенсионного фонда РФ в

виде фиксированного платежа. Максимальный размер платежа

ограничен суммой в 3600 руб. в месяц на каждое застрахованное

лицо.

Минимальный размер фиксированного платежа на финансиро-

вание трудовой пенсии составляет 150 руб. в месяц, из них 100 руб.

направляется на финансирование страховой части, а 50 руб. — на-

копительной части. Страховые взносы в виде фиксированного

платежа в минимальном размере уплачиваются не позднее 31 де-

кабря текущего года в соответствии с правилами, утвержденными

Постановлением Правительства РФ от 26 сентября 2005 г. № 582.

Сумма единого социального налога, исчисленная к уплате в фе-

деральный бюджет, уменьшается налогоплательщиками на сумму

начисленных за тот же период страховых взносов на обязательное

пенсионное страхование, которая признается налоговым вычетом.

фу фн С

ЕСН ЕСН В– ,=

где ЕСН

фу

— ЕСН к уплате в федеральный бюджет, руб.;

ЕСН

фн

— ЕСН, начисленный в федеральный бюджет, руб.;

В

С

— страховые взносы, руб.

При этом сумма налогового вычета не может превышать сумму

налога, уплачиваемую в федеральный бюджет:

В

С

≤ ЕСН

фу

.

В организациях, которые полностью освобождены от уплаты

единого социального налога, начисляются и уплачиваются только

страховые взносы.

Для индивидуальных предпринимателей, нотариусов, занима-

ющихся частной практикой, частных детективов и адвокатов сум-

ма страховых взносов, уплаченная в виде фиксированного платежа,

засчитывается как налоговый вычет в размере, не превышающем

1

/

2

суммы единого социального налога.

§ 6. ОТЧЕТНОСТЬ ПО СТРАХОВЫМ ВЗНОСАМ

Данные о начисленных и уплаченных суммах авансовых плате-

жей страхователь отражает в расчете, представляемом в налоговый

орган не позднее 20-го числа следующего месяца.

По окончании расчетного периода, не позднее 30 марта следу-

ющего года, они представляют в налоговый орган декларацию по

страховым взносам.

Кроме того, страхователи представляют в территориальные ор-

ганы Пенсионного фонда Российской Федерации сведения, необ-

ходимые для ведения индивидуального персонифицированного

учета, а также для назначения и выплаты обязательного страхово-

го обеспечения.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Укажите и охарактеризуйте категории страхователей, упла-

чивающих страховые взносы на обязательное пенсионное страхо-

вание.

2. Охарактеризуйте объект обложения и базу для начисления

страховых взносов на обязательное пенсионное страхование.

3. Охарактеризуйте структуру трудовой пенсии.

4. Каков порядок формирования тарифов страховых взносов,

укажите соответствующие критерии, влияющие на их размер.

5. Охарактеризуйте порядок исчисления и уплаты единого со-

циального налога работодателями и лицами, не являющимися ра-

ботодателями.

1

Глава 15. СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ

СОцИАЛЬНОЕ СТРАХОВАНИЕ ОТ НЕСЧАСТНЫХ

СЛУЧАЕВ НА ПРОИЗВОДСТВЕ И

ПРОФЕССИОНАЛЬНЫХ ЗАБОЛЕВАНИЙ

§ 1. ОБЩАЯ ХАРАКТЕРИСТИКА

Обязательное социальное страхование от несчастных случаев

на производстве и профессиональных заболеваний является одним

из видов социального страхования. Правовые, экономические и

организационные основы такого вида страхования установлены

Федеральным законом от 24 июля 1998 г. № 125-ФЗ с последу-

ющими изменениями и дополнениями.

Объектом такого вида обязательного социального страхования

являются имущественные интересы физических лиц, связанные с

утратой ими здоровья, профессиональной трудоспособности либо

их смертью в результате несчастного случая на производстве или

профессионального заболевания.

Страховой взнос представляет собой обязательный платеж, рас-

считанный исходя из страхового тарифа, скидки (надбавки) к стра-

ховому тарифу, который страхователь обязан внести страховщику —

Фонду социального страхования.

Страховые взносы на обязательное социальное страхование ис-

числяются страхователем по тарифам исходя из класса професси-

онального риска отрасли экономики, к которой относится страхо-

ватель.

§ 2. СТРАХОВАТЕЛИ (ПЛАТЕЛЬЩИКИ СТРАХОВЫХ ВЗНОСОВ)

Страхователями являются:

юридические лица любой организационно-правовой фор-

мы;

физические лица, нанимающие на работу лиц, подлежащих

обязательному социальному страхованию.

Обязательному социальному страхованию от несчастных слу-

чаев подлежат физические лица, выполняющие работу на основа-

нии трудового договора, гражданско-правового договора, если в

соответствии с заключенными договорами страхователь обязан

•

•

уплачивать страховые взносы; осужденные к лишению свободы и

привлекаемые к труду страхователем.

§ 3. ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ СТРАХОВЫХ ВЗНОСОВ

Страховые взносы рассчитываются на начисленную по всем

основаниям оплату труда застрахованных работников. Они диф-

ференцируются по группам отраслей экономики в зависимости от

класса профессионального риска. Суммы страховых взносов вклю-

чаются в расходы, связанные с производством продукции.

Размер страхового взноса определяется по страховому тарифу

исходя из класса профессионального риска отрасли экономики,

к которой относится конкретный страхователь.

З

i

В ФОТ ,

100

= ×

где В

З

— страховые взносы, руб.;

ФОТ

— начисленный фонд оплаты труда, руб.;

i

— размер тарифа, %.

Страховые тарифы, дифференцированные по классам профес-

сионального риска, устанавливаются федеральными законами на

соответствующий календарный год. Так, на 2006 год они установ-

лены в следующих размерах (табл. 36).

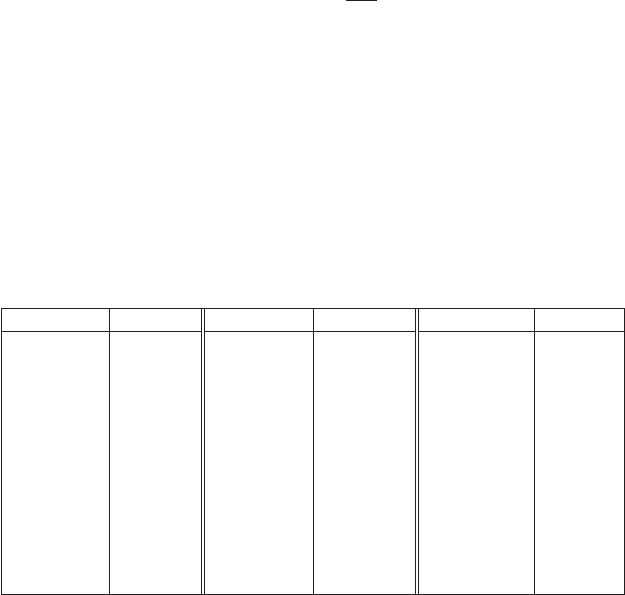

Таблица 36

Размеры страховых тарифов на обязательное социальное страхование от

несчастных случаев на производстве и профзаболеваний

Класс риска Тариф, % Класс риска Тариф, % Класс риска Тариф, %

I 0,2 XII 1,

XXIII ,

II 0,

XIII 1, XXIV ,1

III 0,

XIV 1,5 XXV ,5

IV 0,5 XV 1,

XXVI 5,0

V 0,

XVI 1, XXVII 5,5

VI 0,

XVII 2,1 XXVIII ,1

VII 0,

XVIII 2, XXIX ,

VIII 0,

XIX 2,5 XXX ,

IX 1,0 XX 2,

XXXI ,1

X 1,1 XXI

,1 XXXII ,5

XI 1,2 XXII

,

1

Глава 15. СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ

СОцИАЛЬНОЕ СТРАХОВАНИЕ ОТ НЕСЧАСТНЫХ

СЛУЧАЕВ НА ПРОИЗВОДСТВЕ И

ПРОФЕССИОНАЛЬНЫХ ЗАБОЛЕВАНИЙ

§ 1. ОБЩАЯ ХАРАКТЕРИСТИКА

Обязательное социальное страхование от несчастных случаев

на производстве и профессиональных заболеваний является одним

из видов социального страхования. Правовые, экономические и

организационные основы такого вида страхования установлены

Федеральным законом от 24 июля 1998 г. № 125-ФЗ с последу-

ющими изменениями и дополнениями.

Объектом такого вида обязательного социального страхования

являются имущественные интересы физических лиц, связанные с

утратой ими здоровья, профессиональной трудоспособности либо

их смертью в результате несчастного случая на производстве или

профессионального заболевания.

Страховой взнос представляет собой обязательный платеж, рас-

считанный исходя из страхового тарифа, скидки (надбавки) к стра-

ховому тарифу, который страхователь обязан внести страховщику —

Фонду социального страхования.

Страховые взносы на обязательное социальное страхование ис-

числяются страхователем по тарифам исходя из класса професси-

онального риска отрасли экономики, к которой относится страхо-

ватель.

§ 2. СТРАХОВАТЕЛИ (ПЛАТЕЛЬЩИКИ СТРАХОВЫХ ВЗНОСОВ)

Страхователями являются:

юридические лица любой организационно-правовой фор-

мы;

физические лица, нанимающие на работу лиц, подлежащих

обязательному социальному страхованию.

Обязательному социальному страхованию от несчастных слу-

чаев подлежат физические лица, выполняющие работу на основа-

нии трудового договора, гражданско-правового договора, если в

соответствии с заключенными договорами страхователь обязан

•

•

уплачивать страховые взносы; осужденные к лишению свободы и

привлекаемые к труду страхователем.

§ 3. ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ СТРАХОВЫХ ВЗНОСОВ

Страховые взносы рассчитываются на начисленную по всем

основаниям оплату труда застрахованных работников. Они диф-

ференцируются по группам отраслей экономики в зависимости от

класса профессионального риска. Суммы страховых взносов вклю-

чаются в расходы, связанные с производством продукции.

Размер страхового взноса определяется по страховому тарифу

исходя из класса профессионального риска отрасли экономики,

к которой относится конкретный страхователь.

З

i

В ФОТ ,

100

= ×

где В

З

— страховые взносы, руб.;

ФОТ

— начисленный фонд оплаты труда, руб.;

i

— размер тарифа, %.

Страховые тарифы, дифференцированные по классам профес-

сионального риска, устанавливаются федеральными законами на

соответствующий календарный год. Так, на 2006 год они установ-

лены в следующих размерах (табл. 36).

Таблица 36

Размеры страховых тарифов на обязательное социальное страхование от

несчастных случаев на производстве и профзаболеваний

Класс риска Тариф, % Класс риска Тариф, % Класс риска Тариф, %

I 0,2 XII 1,

XXIII ,

II 0,

XIII 1, XXIV ,1

III 0,

XIV 1,5 XXV ,5

IV 0,5 XV 1,

XXVI 5,0

V 0,

XVI 1, XXVII 5,5

VI 0,

XVII 2,1 XXVIII ,1

VII 0,

XVIII 2, XXIX ,

VIII 0,

XIX 2,5 XXX ,

IX 1,0 XX 2,

XXXI ,1

X 1,1 XXI

,1 XXXII ,5

XI 1,2 XXII

,

Страховые взносы не начисляются на выплаты, на которые

не начисляются страховые взносы в Фонд социального страхова-

ния Российской Федерации, за исключением сумм вознагражде-

ний, выплачиваемых гражданам на основании гражданско-право-

вых договоров.

Страховые взносы и другие платежи (пени, штрафы) перечис-

ляются страхователями на единый централизованный банковский

счет страховщика (ФСС РФ). При этом суммы страховых взносов

страхователями, нанимающими работников по трудовому догово-

ру (контракту), перечисляются ежемесячно в срок, установленный

для получения в банках средств на выплату заработной платы за

истекший месяц. Страхователи ежеквартально отчитываются по

средствам на осуществление обязательного социального страхова-

ния.

При задержке уплаты страхового взноса страхователь уплачи-

вает страховщику пеню в размере одной трехсотой ставки рефи-

нансирования Центрального банка России, действовавшей на мо-

мент образования недоимки, за каждый день просрочки после

окончания периода, за который должен быть уплачен страховой

взнос. Пеня начисляется со дня, следующего за установленным

днем уплаты страховых взносов.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Что является объектом обязательного социального страхова-

ния от несчастных случаев на производстве и профессиональных

заболеваний?

2.

Укажите страхователей по обязательному социальному стра-

хованию от несчастных случаев на производстве и профессиональ-

ных заболеваний.

3. Что является объектом обложения страховыми взносами на

обязательное социальное страхование от несчастных случаев на

производстве и профессиональных заболеваний?

4. Охарактеризуйте страховые тарифы страховых взносов на

обязательное социальное страхование от несчастных случаев на

производстве и профессиональных заболеваний.

5.

Перечислите отдельные льготы по страховым взносам на

обязательное социальное страхование от несчастных случаев на

производстве и профессиональных заболеваний.

Раздел V

НАЛОГИ НА ИМУЩЕСТВО

Глава 16. НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИц

§ 1. НАЛОГОПЛАТЕЛЬЩИКИ

Порядок исчисления налога на имущество физических лиц ре-

гулируется Законом Российской Федерации от 9 декабря 1991 г.

№ 2003-1 (в ред. от 22 августа 2004 г.).

Налог на имущество физических лиц является местным налогом

и зачисляется в бюджет по местонахождению (регистрации) объ-

екта налогообложения. При его установлении представительные

органы муниципальных образований имеют право представлять

налоговые льготы отдельным категориям налогоплательщиков и

основания для их использования. Примерная структура норматив-

ного правового акта о налоге на имущество физических лиц пред-

ставлена в приложении в конце данной главы.

При этом представительные органы муниципальных образова-

ний могут дифференцировать ставки в установленных Законом РФ

№ 2003-1 пределах в зависимости от инвентаризационной стоимо-

сти имущества, типа его использования и по иным критериям. На-

пример, ставки могут устанавливаться в зависимости от того, жи-

лое помещение или нежилое, используется оно для хозяйственных

нужд или коммерческих, его стены кирпичные, блочные или дере-

вянные.

Плательщиками налога на имущество физических лиц являют-

ся граждане Российской Федерации, иностранные граждане и лица

без гражданства, имеющие на территории России в собственности

имущество, признаваемое объектом налогообложения.

§ 2. ОБъЕКТ НАЛОГООБЛОЖЕНИЯ И НАЛОГОВАЯ БАЗА

Объектами налогообложения признаются жилые дома, кварти-

ры, дачи, гаражи и другие строения, помещения и сооружения.

Налоговой базой является суммарная инвентаризационная сто-

имость имущества, т.е. сумма инвентаризационных стоимостей

строений, помещений и сооружений, принадлежащих одному фи-

1

Страховые взносы не начисляются на выплаты, на которые

не начисляются страховые взносы в Фонд социального страхова-

ния Российской Федерации, за исключением сумм вознагражде-

ний, выплачиваемых гражданам на основании гражданско-право-

вых договоров.

Страховые взносы и другие платежи (пени, штрафы) перечис-

ляются страхователями на единый централизованный банковский

счет страховщика (ФСС РФ). При этом суммы страховых взносов

страхователями, нанимающими работников по трудовому догово-

ру (контракту), перечисляются ежемесячно в срок, установленный

для получения в банках средств на выплату заработной платы за

истекший месяц. Страхователи ежеквартально отчитываются по

средствам на осуществление обязательного социального страхова-

ния.

При задержке уплаты страхового взноса страхователь уплачи-

вает страховщику пеню в размере одной трехсотой ставки рефи-

нансирования Центрального банка России, действовавшей на мо-

мент образования недоимки, за каждый день просрочки после

окончания периода, за который должен быть уплачен страховой

взнос. Пеня начисляется со дня, следующего за установленным

днем уплаты страховых взносов.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Что является объектом обязательного социального страхова-

ния от несчастных случаев на производстве и профессиональных

заболеваний?

2.

Укажите страхователей по обязательному социальному стра-

хованию от несчастных случаев на производстве и профессиональ-

ных заболеваний.

3. Что является объектом обложения страховыми взносами на

обязательное социальное страхование от несчастных случаев на

производстве и профессиональных заболеваний?

4. Охарактеризуйте страховые тарифы страховых взносов на

обязательное социальное страхование от несчастных случаев на

производстве и профессиональных заболеваний.

5.

Перечислите отдельные льготы по страховым взносам на

обязательное социальное страхование от несчастных случаев на

производстве и профессиональных заболеваний.

Раздел V

НАЛОГИ НА ИМУЩЕСТВО

Глава 16. НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИц

§ 1. НАЛОГОПЛАТЕЛЬЩИКИ

Порядок исчисления налога на имущество физических лиц ре-

гулируется Законом Российской Федерации от 9 декабря 1991 г.

№ 2003-1 (в ред. от 22 августа 2004 г.).

Налог на имущество физических лиц является местным налогом

и зачисляется в бюджет по местонахождению (регистрации) объ-

екта налогообложения. При его установлении представительные

органы муниципальных образований имеют право представлять

налоговые льготы отдельным категориям налогоплательщиков и

основания для их использования. Примерная структура норматив-

ного правового акта о налоге на имущество физических лиц пред-

ставлена в приложении в конце данной главы.

При этом представительные органы муниципальных образова-

ний могут дифференцировать ставки в установленных Законом РФ

№ 2003-1 пределах в зависимости от инвентаризационной стоимо-

сти имущества, типа его использования и по иным критериям. На-

пример, ставки могут устанавливаться в зависимости от того, жи-

лое помещение или нежилое, используется оно для хозяйственных

нужд или коммерческих, его стены кирпичные, блочные или дере-

вянные.

Плательщиками налога на имущество физических лиц являют-

ся граждане Российской Федерации, иностранные граждане и лица

без гражданства, имеющие на территории России в собственности

имущество, признаваемое объектом налогообложения.

§ 2. ОБъЕКТ НАЛОГООБЛОЖЕНИЯ И НАЛОГОВАЯ БАЗА

Объектами налогообложения признаются жилые дома, кварти-

ры, дачи, гаражи и другие строения, помещения и сооружения.

Налоговой базой является суммарная инвентаризационная сто-

имость имущества, т.е. сумма инвентаризационных стоимостей

строений, помещений и сооружений, принадлежащих одному фи-

150

зическому лицу и расположенных на территории одного предста-

вительного органа местного самоуправления.

§ 3. СТАВКИ НАЛОГА

Ставки налога на строения, помещения и сооружения устанав-

ливаются нормативными правовыми актами представительных

органов муниципальных образований в зависимости от суммарной

инвентаризационной стоимости. Ставки налога устанавливаются

в следующих пределах (табл. 37).

Таблица 37

Ставки налога на имущество физических лиц

Стоимость имущества, тыс. руб. Ставка налога, %

До 00 До 0,1

00—500 0,1—0,

Свыше 500 0,

—2,0

§ 4. ЛЬГОТЫ ПО НАЛОГУ

От уплаты налога на строения, помещения и сооружения осво-

бождены следующие категории граждан:

Герои Советского Союза и Герои Российской Федерации,

лица, награжденные орденом Славы трех степеней;

инвалиды I и II групп, инвалиды с детства;

участники Гражданской и Великой Отечественной войн,

других боевых операций по защите СССР;

лица вольнонаемного состава Советской Армии, Военно-

Морского Флота, органов внутренних дел и государствен-

ной безопасности, занимавшие штатные должности в во-

инских частях, штабах и учреждениях, входивших в состав

действующей армии в период Великой Отечественной вой-

ны;

лица, подвергшиеся воздействию радиации вследствие ка-

тастрофы на Чернобыльской АЭС;

граждане, получившие заболевания вследствие аварии в

1957 г. на производственном объединении «Маяк»;

члены семей военнослужащих, потерявших кормильца;

военнослужащие, а также граждане, уволенные с военной

службы по достижении предельного возраста пребывания

на военной службе, состоянию здоровья или в связи с орга-

низационно-штатными мероприятиями, имеющие общую

продолжительность военной службы 20 лет и более;

•

•

•

•

•

•

•

•

лица, принимавшие непосредственное участие в составе

подразделений особого риска;

пенсионеры;

граждане с расположенных на участках в садоводческих и

дачных некоммерческих объединениях жилых строений

жилой площадью до 50 м

2

и хозяйственных строений и со-

оружений общей площадью до 50 м

2

;

другие категории граждан.

§ 5. ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА

Исчисление налога на имущество физических лиц производит-

ся налоговыми органами.

Налог на строения, помещения и сооружения рассчитывается

на основании данных об их инвентаризационной стоимости по

состоянию на 1 января каждого года.

Если строения, помещения и сооружения находятся в общей

долевой собственности нескольких лиц (совладельцев), налоговые

платежи предъявляются каждому собственнику в зависимости от

его доли в праве собственности на такое имущество. Если имуще-

ство является общей совместной собственностью (т.е. право каж-

дого собственника распространяется на имущество в целом и у

собственников нет определенной доли в этом праве), налоговые

платежи должны исчисляться по соглашению между собственни-

ками или уплачиваться каждым из них в равных долях.

Если собственниками имущества являются несовершеннолет-

ние дети, то в соответствии с Налоговым кодексом Российской

Федерации и Гражданским кодексом Российской Федерации налог

уплачивается их законными представителями — родителями или

опекунами и попечителями.

Обязанность по уплате налога возникает у собственника иму-

щества при получении налогового уведомления. Эти обязанности

у конкретного физического лица прекращаются при уплате им на-

лога либо в связи с его смертью.

Граждане, купившие дома в рассрочку по договору у юридиче-

ского лица, приобретают право собственности на эти дома после

погашения соответствующих обязательств и с этого же времени

становятся плательщиками налога на имущество.

Физические лица, имеющие на территории Российской Феде-

рации в собственности строения, помещения, сооружения, обязаны

уплатить налог равными долями в два срока — не позднее 15 сен-

•

•

•

•