Разумовский В.М. (ред.) Экология и природопользование

Подождите немного. Документ загружается.

151

предусматриваются разметка границ акватории, размещение на ней зда-

ний, строений, плавательных средств или иное обустройство.

Плата за пользование водными объектами, как заявлено в Водном

кодексе, устанавливается на основе следующих принципов:

- стимулирование экономного использования водных ресурсов, а

также охраны водных объектов;

- дифференциация ставок платы за пользование водными объектами

в зависимости от речного бассейна.

Плата за пользование лесным фондом и водными объектами, рас-

смотренная выше, наряду с другими ресурсными платежами и налогами

является важной частью экономического механизма стимулирования ра-

ционального природопользования.

Весьма показательна система налогообложения в недропользова-

нии. Раскроем ее на примере нефтегазового сектора. Можно выделить три

этапа формирования данного сектора.

На первом этапе (1992–1998 гг.) была осуществлена передача нефтя-

ной отрасли от государства в частные руки, сначала через приватизацию

(ваучеризацию и акционирование), а с 1995 года через систему залоговых

аукционов. В России целенаправленно формировалась финансовая оли-

гархия, в первую очередь в нефтедобывающих отраслях. При этом сумма

платежей и налогов на нефть, поступавших в бюджетную систему страны,

была в то время минимальна, составляя не более 4 % всех доходов госу-

дарственного бюджета.

Таким образом, горную и ценовую нефтяную ренту, которую раньше

государство практически в полном объеме оставляло себе, стали присваи-

вать частные нефтяные компании. Доходы, за счет которых держалась на

плаву экономика СССР и его многочисленных союзников, стали присваи-

ваться небольшим числом лиц через систему трансфертных цен и офф-

шорные зоны. Дефолт 1998 года, приведший к девальвации рубля, в разы

обогатил нефтегазовые компании и их менеджмент, что стало кульмина-

цией первого этапа.

Второй этап (1999–2001 гг.) характеризовался переосмыслением ро-

ли государства в современной системе недропользования и его возможно-

го участия в механизме перераспределения нефтяной ренты. Первой ме-

рой стало введение в 1999 г. вывозных таможенных пошлин на нефть, что

при относительно высоких в то время мировых ценах на нефть позволило

проводить, начиная с 2000 г., политику бюджетного профицита.

Третий этап (с 2002 г. по настоящее время) начался с введения качест-

венно новой системы налогообложения недропользователей. Плата за поль-

зование недрами при добыче полезных ископаемых (роялти), отчисления на

воспроизводство минерально-сырьевой базы и дифференцированные акцизы

на нефть и газ с 2002 г. были отменены и заменены плоским недифференци-

152

рованным налогом на добычу полезных ископаемых (НДПИ), привязанным

к мировым ценам на минеральное сырье и продукты его передела. В резуль-

тате за четыре года с учетом вывозных таможенных пошлин на минеральное

сырье (также зависящих от мировой цены на нефть) соответствующие пере-

числения в федеральный бюджет увеличились почти в 44 раза, что свиде-

тельствует о значительном налоговом обременении всех недропользовате-

лей и в первую очередь нефтедобывающих компаний.

Для третьего этапа характерны также процесс постепенного (усилив-

шегося с конца 2004 г.) огосударствления крупной частной (акционерной)

собственности в нефтяной сфере, усиление политики бюджетного профи-

цита и перевод большей части нефтяной горной и ценовой ренты через

фискальную налоговую систему (НДПИ и экспортные пошлины) в Стаби-

лизационный фонд РФ (с 2004 г.). К сожалению, приобретя контроль над

одной третью нефтедобычи в стране, государственные компании резко уве-

личили затраты. Более того, государство ликвидировало всякую конкурен-

цию в системе недропользования, сильно уменьшив число мелких и сред-

них компаний. Конкуренция сохранилась только на этапе получения дос-

тупа к пользованию участком недр во время проведения аукциона.

Многие недропользователи наращивают добычу в основном за счет

интенсификации и выборочной отработки месторождений при одновре-

менном прекращении эксплуатации сотен и тысяч малодебетных скважин,

содержащих трудноизвлекаемые запасы. Формальный порядок проведе-

ния экспертизы геологической информации приводит к многочисленным

нарушениям и злоупотреблениям при выдаче лицензий, к неадекватным

оценкам месторождений, и, как следствие, потерям федерального бюдже-

та. Во многих странах особенно жестко контролируется достоверность

оценки запасов, большая величина которых позволяет горнодобывающим

компаниям осуществлять выпуск (эмиссию) ценных бумаг (акций) с це-

лью привлечения капитала на фондовых биржах. Большинство россий-

ских компаний, напротив, стремятся занизить оценку объемов своих ме-

сторождений, опасаясь введения дифференцированного налога на добычу

полезных ископаемых (НДПИ).

Идея его введения давно обсуждается российскими экономистами и

политиками. Дифференцированный НДПИ должен определяться на осно-

ве особенностей каждого месторождения и учитывать качество месторож-

дения, его масштабы, место расположения, наличие инфраструктуры,

транспорта и т.д. Для российских условий налог на добычу может коле-

баться от 0 до 40%. Принятый сейчас одинаковый (недифференцирован-

ный) налог приводит к тому, что компания, работающая с хорошими, рен-

табельными месторождениями, не доплачивает налог, а компания, рабо-

тающая с малым, нерентабельным месторождением, платит такой же,

крайне высокий по отношению к затратам налог, который делает его экс-

153

плуатацию невыгодной. В итоге одни получают сверхприбыль, а другие

балансируют на грани рентабельности.

Отсутствие дифференцированного НДПИ объясняют необходимо-

стью упрощения налогового законодательства, придания налоговой сис-

теме большей прозрачности и нейтральности, в том числе за счет пере-

смотра и отмены большинства льгот для природопользователей. По сути,

высокая коррупционная емкость экономики сдерживает реализацию идеи

введения дифференцированного НДПИ. Действительно, в случае введения

дифференцированного НДПИ очень важно установить предельно четкий

порядок действий налоговых органов, исключающий произвольное толко-

вание ими положений законодательства.

Как временная альтернатива введению этого налога с 2007 года уже

было произведено снижение ставки НДПИ для некоторых месторождений.

С 2009 года вводятся налоговые каникулы (освобождение компаний от

уплаты НДПИ) в провинциях с неразвитой инфраструктурой, требующих

больших капиталовложений в разработку (севернее Северного полярного

круга в границах морских вод, на континентальном шельфе РФ; полуост-

рове Ямал; Ненецком автономном округе; Каспийском и Азовском морях;

в границах республики Саха, Иркутской области, Красноярского края).

Послабления будут действовать, пока не будет достигнут определенный в

каждом конкретном случае объем добычи или не пройдет 10 или 15 лет (в

зависимости от лицензии). В апреде 2011 года вопрос о продлении кани-

кул для некоторых месторождений будет пересматриваться. Такая неоп-

ределенность ведет к тому, что крупнейшие нефтекомпании могут замо-

розить или отложить развитие новых месторождений.

Цена отсечения, до которой нефть не облагается налогом, повышена с

9 до 15 долларов за баррель. НДПИ привязан к мировым ценам на нефть и

понижается при высокой выработанности месторождений. Чтобы увеличить

уровень добычи нефти в стране, нужно одинаково пристальное внимание

уделять как разработке новых месторождений в неосвоенных регионах, так

и интенсификации добычи на старых в Западной Сибири. Есть идея пере-

дать малодебетные скважины субъектам малого и среднего бизнеса, освобо-

див их от части налога. Это позволит увеличить объемы добычи и расширит

инвестиционно-финансовые возможности нефтяной промышленности.

Не облагаются НДПИ сверхвязкая нефть, нормативные потери по-

лезных ископаемых (в отличие от сверхнормативных), полезные ископае-

мые при разработке некондиционных или ранее списанных запасов полез-

ных ископаемых (за исключением случаев ухудшения качества запасов

полезных ископаемых в результате выборочной отработки месторожде-

ния), полезные ископаемые, добываемые из вскрышных и вмещающих

пород, отходов горнодобывающего и перерабатывающих производств.

Данные положения Налогового кодекса направлены на сокращение потерь

154

и более полное извлечение сырья. В мире в среднем коэффициент извле-

чения нефти (КИН) составляет от 0,4 до 0,5. В России, начиная с 1990 го-

да, КИН снизился с 0,39 до 0,32 и продолжает падение. Чтобы улучшить

ситуацию, глава Минприроды предложил взимать в подобной ситуации

штраф в размере налога на добычу полезных ископаемых (его с иронией

назвали «налогом на недобычу полезных ископаемых»). Такие санкции

могли бы принести в бюджет дополнительно крупную сумму. Но экспер-

ты не верят, что это поможет. Когда налоги составляют 90 % от всей при-

были, нефтяникам невыгодно заниматься высокими технологиями.

Не облагается налогом также попутный нефтяной газ (ПНГ). Однако

следует сказать, что в 2009 году правительство РФ приняло постановление

по переходу на утилизацию ПНГ на уровне 95% с 1 января 2012 г. С этого

момента плата за выбросы вредных веществ при сжигании сверхнорма-

тивных объемов будет рассчитываться как за сверхлимитное загрязнение,

причем при расчете будет применяться дополнительный коэффициент 4,5.

А при отсутствии средств измерения и учета фактического объема сжига-

ния и использования газа этот коэффициент увеличится до 6.

В России все еще неурегулированными и непрозрачными остаются

вопросы тарифного регулирования экспорта нефтепродуктов. Долгое вре-

мя вывоз сырой нефти облагался минимальной пошлиной, тогда как экс-

порт бензина, то есть более сложной и дорогой продукции, – повышенной.

У нефтепереработчиков не было стимулов получать из нефти больше бен-

зина и инвестировать в модернизацию нефтепереработки. Несколько лет

назад ситуация в корне поменялась. В 2011 году в Министерстве финан-

сов опять заговорили об увеличении экспортных пошлин на нефтепродук-

ты до 85-90% от нефтяных. При этом нарушается важнейший принцип на-

логовой системы – стабильность – со всеми вытекающими для бизнеса не-

гативными последствиями. Глубина переработки нефти все еще остается

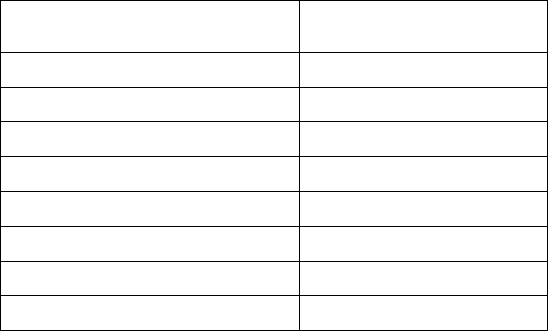

незначительной. Об этом можно судить по таблице 12, приведенной ниже.

Таблица 12

Состав продуктов переработки нефти

Продукт

Доля в %

Аи-95

2,8

Аи-92

11,0

Аи-80

9,8

Дизельное топливо

22,6

Керосин

6,0

Мазут

34,7

Битум

5,3

Сера

0,4

155

Сжиженный газ

0,9

Потери

6,5

В России налоги составляют больше половины от стоимости бензи-

на. Высокие цены на бензин выгодны государству: выше налоги, выпла-

чиваемые нефтяниками, и у населения изымаются «лишние» деньги, кото-

рые могли бы раскрутить инфляцию.

Привязка внутренних цен на нефть к мировым повышает в конечном

итоге стоимость бензина. Если за рубежом нефть дорожает, повышаются

цены на бензин внутри страны, поскольку в противном случае цены дела-

ют невыгодными поставки на внутренний рынок. Но если мировые цены

падают, бензин в России все равно дорожает – чтобы покрыть потери неф-

тяных компаний от снижения экспортных доходов. Повышение цен на

бензин в условиях понижения оптовых цен – это классический признак

картельного сговора вертикально интегрированных нефтяных компаний,

считают в Федеральной антимонопольной службе. Принимаются законы о

повышении штрафов за картельные сговоры.

В отдельных случаях, как было показано выше, налоговая система

не стимулирует инвестирование в данный сектор, а также полное извлече-

ние и переработку сырья.

Рассмотрим налоговую систему, действующую в сфере рыбного хо-

зяйства.

С 2009 года вступили в силу поправки в Федеральный закон «О ры-

боловстве и сохранении водных биологических ресурсов», а также в На-

логовый кодекс РФ. Это лишь часть объемной целевой программы, кото-

рая должна быть осуществлена до 2013 года и призвана вывести рыболов-

ство из кризиса.

С начала 90-х государство практически не управляло рыбопромы-

словой отраслью, и она развивалась стихийно под воздействием рыночной

конъюнктуры. Российским рыбакам стало выгоднее поставлять продук-

цию на экспорт. Рыболовный флот обновлялся очень медленно, многие

суда сегодня физически устарели. Постоянное изменение правил распре-

деления квот на вылов ценных биоресурсов привело к появлению множе-

ства мелких компаний, которые не могли вкладывать средства в развитие

производства. Стал возрастать вылов ресурсов, находящихся в исключи-

тельной экономической зоне (ИЭЗ) России, поскольку океанический про-

мысел значительно снизился. Под угрозой оказалось устойчивое развитие

промысловых запасов.

Разница в цене, таможенные пошлины на суда, закупленные за

границей, простои и поборы в отечественных портах стали главным

фактором привязки российских судовладельцев к иностранным портам.

Развивались схемы, когда, например, под выделенную российскую кво-