Проблемы теории и практики управления 2008 №9

Подождите немного. Документ загружается.

71

будут централизованы, как минимум,

амортизационные отчисления и ре-

инвестируемая прибыль. При этом

средства фонда будут предостав-

ляться дочерним компаниям (для ре-

ализации в том числе проектов орга-

нического роста) исключительно на

платной основе.

Это позволит решить следующие

проблемы.

Во-первых, преодолеть (пусть час-

тично) сегодняшнюю ситуацию, когда

амортизационные отчисления часто

служат бесплатным источником по-

полнения оборотных средств, а не

используются на цели модернизации

оборудования, что приводит к консер-

вации устаревшей технической базы

производства.

Во-вторых, предоставляя деньги

на проекты органического роста на

платной основе, устанавливаются ми-

нимальные (но не расчетные, а факти-

ческие - на уровне не ниже платы за

ресурсы фонда) требования к эффек-

тивности этих проектов.

В-третьих, предоставление дочер-

ним компаниям средств на платной

основе (пусть это даже их собствен-

ные средства) объективно позволяет

удержать компании от их непроизво-

дительного использования.

Таким образом, контроль головной

компании за реализацией проектов

органического роста дочерних компа-

ний при определенных условиях мо-

жет перерасти в централизованное и

платное финансирование этих проек-

тов из объединенного инвестиционно-

го фонда холдинга.

В случае создания единого ин-

вестиционного фонда холдинговой

компании неизбежно встает вопрос о

возможности (и допустимости) пере-

распределения средств фонда между

отдельными дочерними компаниями.

При этом сразу оговоримся, что

под инвестиционным фондом хол-

динга понимается как фонд, образо-

вавшийся в результате фактической

централизации денежных средств до-

черних компаний, так и своего рода

«виртуальный» фонд, существующий в

виде совокупности счетов, принадле-

жащих различным «дочкам», но управ-

ляемых из единого центра.

Распределение инвестиционных

ресурсов фонда между дочерними

компаниями должно осуществляться

преимущественно через:

a) установление дифференциро-

ванных лимитов на самостоятельное

привлечение заемных средств дочер-

ними компаниями;

b) через механизм предоставление

инвестиций (или кредитов) акционе-

ров.

Перераспределение собственных

инвестиционных ресурсов дочерних

компаний (в основном амортизацион-

ных отчислений и прибыли на разви-

тие) должно осуществляться в исклю-

чительных случаях.

Однако может возникнуть и про-

блема - как быть в случае, если (при

ограниченности средств инвестици-

онного фонда) проект, не имеющий

собственных источников финансиро-

вания, оказывается более эффектив-

ным и стратегически значимым, чем

иной проект органического роста,

запланированный одной из дочерних

компаний.

Как правило, эта проблема решает-

ся путем перераспределения лимитов

заимствований или инвестиций ак-

ционеров. Но если эти рычаги недо-

ступны (по тем или иным причинам) и

единственной возможностью является

изъятие средств одной компании и их

передача (на тех или иных условиях )

другой?

72

В этом случае оправданным явится

следующий подход.

Первый шаг - проведение сравни-

тельного анализа проектов при усло-

вии установления более высокой став-

ки дисконтирования для «внешнего»

проекта (предполагая, что, как мини-

мум, риски «внешнего» проекта выше

рисков проекта органического роста).

Даже если и при этих условиях финан-

совые результаты «внешнего» проекта

будут выше, вступает в силу следую-

щий (второй) шаг.

Второй шаг - перенос сроков реа-

лизации проекта органического роста

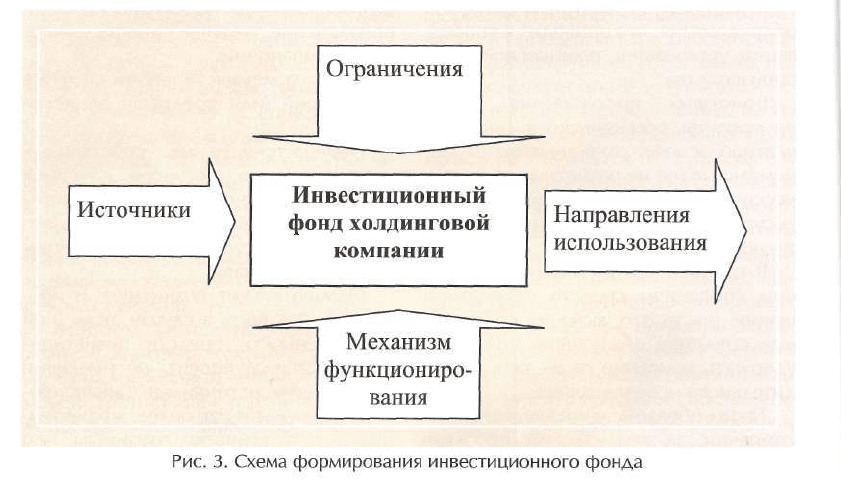

В приведенной схеме:

• Под ограничениями понимается

предельная величина средств, которая

может быть направлена на создание

инвестиционного фонда. Эта предель-

ная величина определяется как сумма

собственных средств, инвестиций ак-

ционеров/партнеров и предельной ве-

личины заемных средств, которые мо-

гут быть привлечены без нарушения

и предоставление за счет высвободив-

шихся средств займа на цели реализа-

ции «внешнего» проекта на платной

основе.

Третий шаг - учитывая высокую

доходность «внешнего» проекта - его

рефинансирование в сжатые сроки

(под создаваемые активы и/или полу-

чаемые доходы) с возвратом займа и

его использование на цели финанси-

рования отложенного проекта органи-

ческого роста.

В целом формирование инвестици-

онного фонда можно представить в

виде следующей схемы (рис. 3).

установленных ограничений уровня

долговой нагрузки.

• Источники включают перечислен-

ные выше составляющие средств ин-

вестиционного фонда. При этом, как

уже отмечалось, средства фонда мо-

гут формироваться как на централизо-

ванной (через соответствующий поря-

док перечислений/платежей дочерних

компаний), так и на децентрализован-

ной основе (оставаясь размещенными

на счетах отдельных компаний, но уп-

равляясь из единого центра). Однако

принципиально важным является обес-

печение как общей, так и структурной

сбалансированности инвестиционного

фонда, где под общей сбалансирован-

ностью понимается соответствие об-

щего объема инвестиционных затрат

предельному объему средств фонда, а

под структурной - соответствие струк-

туры средств фонда (собственные, за-

емные) объемам вложений в группы

проектов с различным уровнем риска

(что подробнее будет рассмотрено

ниже).

Направления использования

средств инвестиционного фонда

включают вложения в проекты орга-

нического роста и вложения в новые

проекты (проекты слияний и поглоще-

ний, развитие новых направлений биз-

неса и т.д.).

Механизм функционирования

включает установление порядка отбо-

ра проектов (в том числе из числа кон-

курирующих в условиях ограниченно^

го объема инвестиционных ресурсов

холдинга), порядка финансирования и

системы контроля результатов проек-

тов.

МЕХАНИЗМ ОТБОРА ПРОЕКТОВ

Проблема, с которой неизбежно стол-

кнется инвестиционный фонд холдин-

га при определении порядка обора

проектов, - это поиск оптимального

соотношения статики и динамики в

развитии холдинга. Имеется в виду

прежде всего соотношение проектов,

направленных на поддержание дейс-

твующего производства (проектов ор-

ганического роста), и новых проектов.

Очевидно, что, для того чтобы сопос-

тавить эффективность новых проектов

и проектов органического роста, од-

ной только дифференциации ставок

дисконтирования (учитывающих в том

числе более высокие риски по новым

проектам) будет недостаточно.

Причина в том, что в условиях рас-

тущей склонности к нововведениям,

характерной для современной эконо-

мики, будущие (новые) проекты за-

частую оцениваются более высоко по

сравнению с проектами органического

роста.

В этих условиях компании могут

столкнуться с трудностями сохране-

ния баланса между «старым» и «но-

вым». «Старое» может приходить в

упадок (отсутствие инвестиций в орга-

нический рост), в то время как «новое»

может не давать ожидаемой отдачи.

Или, напротив, все средства могут на-

правляться на финансирование проек-

тов органического роста как наименее

рискованных и обладающих преиму-

ществами (с точки зрения кредито-

ра) при конкурировании за заемные

средства (возможность использования

текущих денежных потоков для обес-

печения возврата кредита).

Выход состоит в минимизации воз-

можностей для прямой конкуренции

проектов органического роста и новых

проектов, достигаемой путем норми-

рования расходов на их реализацию.

Основу такого нормирования мо-

жет составить следующий подход:

• новые проекты (как наиболее рис-

кованные) должны реализовываться

в основном за собственные средства

холдинга и его дочерних компаний (за-

емные средства привлекаются, напри-

мер, только для приобретения других

компаний с известной и достаточно

высокой доходностью);

• проекты органического роста (хотя

они и располагают собственными ис-

точниками финансирования в виде, на-

пример, амортизационных отчислений)

74

могут финансироваться в пределах ос-

татка собственных средств и лимита за-

емных (как менее рискованные вложе-

ния по сравнению с новыми проектам).

Таким образом, здесь формируются

и дополнительные аргументы в пользу

создания единого инвестиционного

фонда холдинга - собственные и за-

емные (в пределах лимита) средства

компаний объединяются, что позволя-

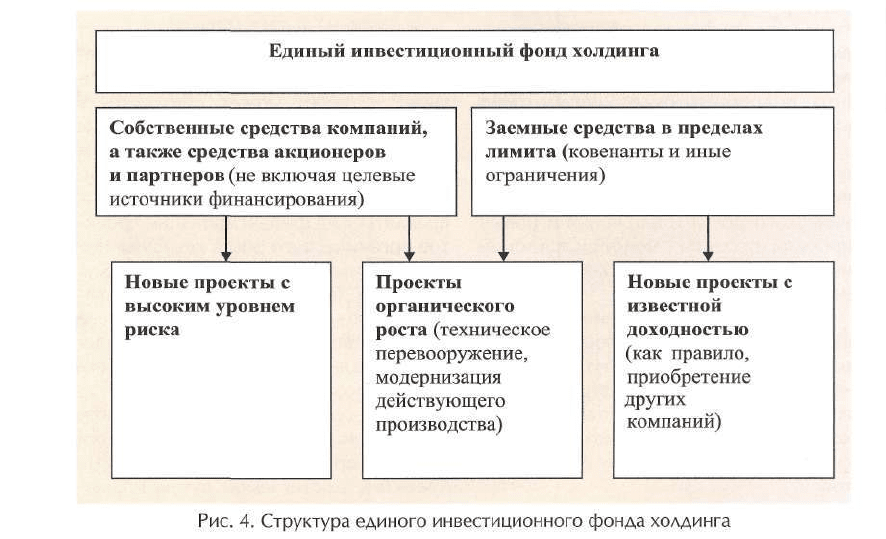

Из представленной схемы следует,

что условием финансовой устойчивос-

ти инвестиционного фонда холдинга

является поддержание определенных

соотношений отдельных источников

средств фонда и направлений их ис-

пользования.

Особое значение имеет установле-

ние лимитов вложений средств фонда

в новые проекты с высоким уровнем

риска.

С учетом рассматриваемой задачи

(обеспечение условий финансовой ус-

ет финансировать все проекты (вклю-

чая проекты органического роста):

a) на платной основе;

b) регулируя объемы их финанси-

рования в соответствии с изложенны-

ми выше принципами.

Схематично структуру единого ин-

вестиционного фонда холдинга мож-

но представить следующим образом

(рис. 4).

тойчивости инвестиционного фонда

холдинга) предлагается следующий

подход к установлению указанных ли-

митов.

1. Финансирование новых проектов

с высоким уровнем риска должно быть

обеспечено собственными средствами

фонда не менее чем на 50%.

2. В целях высвобождения необхо-

димого объема собственных средств

допускается установление доли заем-

ных средств по другим группа проек-

тов:

75

a) по проектам органического роста

- до 50% затрат на проекты;

b) по проектам приобретения ак-

тивов с известной доходностью - до

100%.

Использование предлагаемого

подхода позволит исключить возмож-

ность финансирования наиболее рис-

кованной части вложений фонда толь-

ко за счет заемных средств.

ВЫВОДЫ

1. В области распределения полно-

мочий

Полная централизация финансовых

и инвестиционных ресурсов «дочек»

может привести к тому, что ответс-

твенность дочерней компании перед

головной компанией начнет подменять

ее ответственность перед рынком.

2. В области контроля эффектив-

ности

При невыполнении установленных

нормативов эффективности финан-

сирование расходов в объеме, пре-

дусмотренном раннее утвержденным

бюджетом (и тем более сверх этого

бюджета), должно рассматриваться и

обосновываться как дополнительные

инвестиции в оборотный капитал.

3.

В области управления проектами

органического роста

Предоставление дочерним компа-

ниям самостоятельности в финанси-

ровании органического роста в опре-

деленных условиях может привести не

к перерасходу, а, напротив, к недорас-

ходованию средств на капитальные

вложения, предусмотренные бюдже-

том. С учетом этого контроль головной

компании за реализацией проектов ор-

ганического роста дочерних компаний

может перерасти в централизованное

и платное финансирование этих про-

ектов из объединенного инвестицион-

ного фонда холдинга.

4. В области формирования и ис-

пользования инвестиционного фонда

холдинга

Единый механизм управления ин-

вестиционным фондом (ресурсами)

холдинга, включая обеспечение вза-

имосвязи структуры средств фонда

(собственные, заемные) и объемов вло-

жений в группы проектов с различным

уровнем риска, позволит снизить риски

невозврата заемных средств фонда.

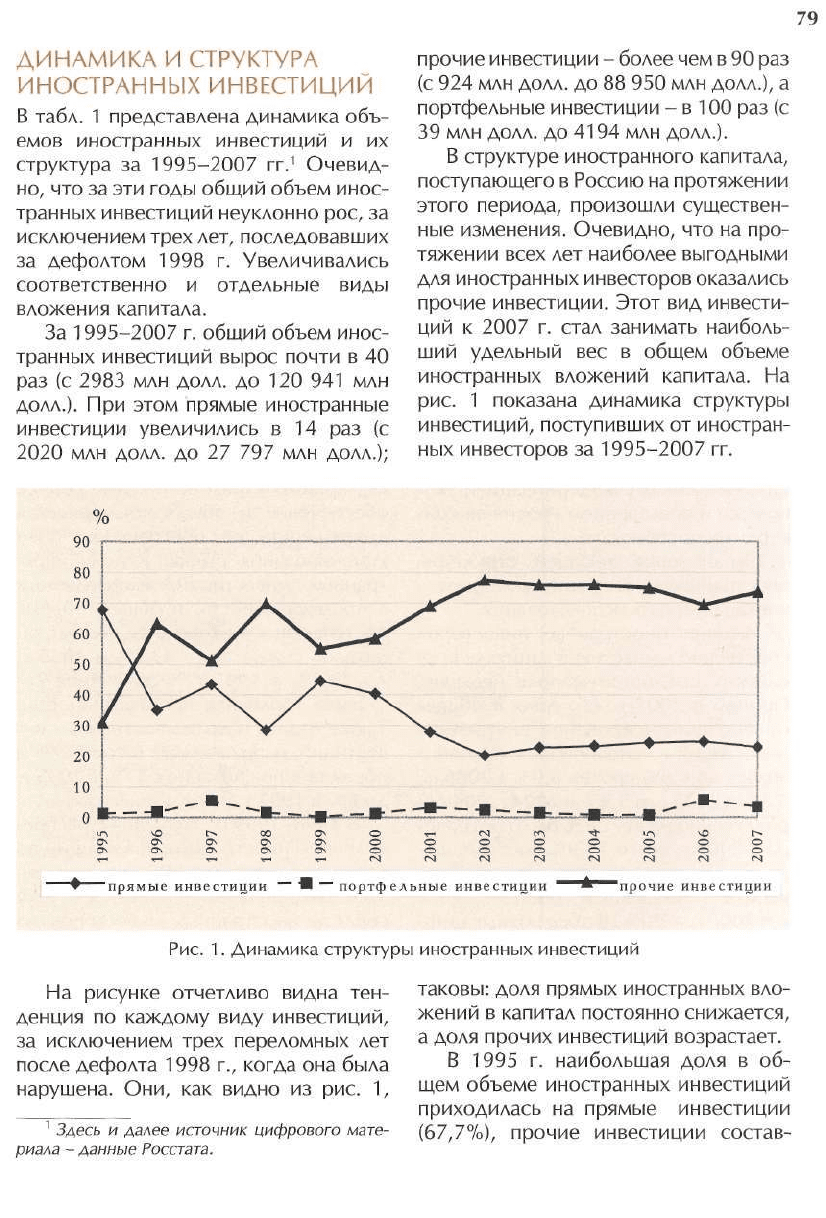

• Иностранные инвестиции подразделяются на прямые, портфельные и прочие. По

структуре полученных инвестиций Россия невыгодно отличается от экономически раз-

витых стран

• Вложения иностранных инвесторов сосредоточены в основном в крупных центрах с

развитой инфраструктурой рынка, сравнительно более высокой платежеспособностью

населения, а также на территориях, обладающих значительными запасами сырья

• Потенциал России позволяет привлекать иностранные инвестиции в большем объеме

Одним из факторов модернизации

экономики России и повышения уров-

ня конкурентоспособности является

привлечение иностранных инвести-

ций.

Мировой опыт свидетельствует,

что высокие темпы развития в пере-

ходных экономиках соответствуют пе-

' Работа выполнена при финансовой поддер-

жке Российского фонда фундаментальных ис-

следований (РФФИ), проект № 06-06-80238а.

риоду наибольшей активности инос-

транных инвесторов. Однако этот

процесс связан с рядом трудностей

и проблем, одна часть которых обус-

ловлена внешними факторами (жес-

ткая конкуренция на мировом рынке

капиталов), а другая - внутренними

условиями (степенью благоприятнос-

ти инвестиционного климата внут-

ри страны). И, как свидетельствуют

рейтинги инвестиционного климата и

рисков, периодически публикуемые

77

ведущими экономическими журна-

лами мира (Euromoney, Fortune, The

Economist), а также наиболее автори-

тетными экспертными агентствами

(Moody's, Standart & Poor, IBCA), пока

в «очереди за инвестициями» Россия

занимает весьма незавидное место в

начале второй сотни стран.

ФОРМЫ И ВИДЫ

ИНОСТРАННЫХ ИНВЕСТИЦИЙ

Количественный рост иностранных

инвестиций и их качественный уро-

вень зависят прежде всего от пра-

вильной инвестиционной политики

государства. Целью ее является со-

здание благоприятного инвестици-

онного климата. От этого зависит

готовность инвесторов к вложению

капитала в экономику той или иной

страны.

Все иностранные инвесторы, вкла-

дывающие деньги в экономику, под-

разделяются на следующие катего-

рии:

1) ориентированные на доступ

к различным природным ресурсам

(нефть, газ, цветные металлы, рыба,

лес и т.п.); главными в этом интере-

се обычно являются стратегические

соображения, например стремление

диверсифицировать источник снаб-

жения, рентабельность же играет явно

второстепенную роль;

2) ориентированные на освоение

новых рынков; в первую очередь сюда

относятся компании потребительской

и инвестиционной сферы, заинтере-

сованные в формировании прочных

позиций на соответствующем рынке и

быстром увеличении объемов произ-

водства;

3) «обычные» инвесторы, ориен-

тированные на максимальную доход-

ность вложении капитала для данного

уровня рисков.

В свою очередь иностранные ин-

вестиции подразделяются на прямые,

портфельные, прочие.

Согласно Федеральному закону от

9.07.99 г. «Об иностранных инвести-

циях в Российской Федерации» (в ред.

от 8.12.03 г.) под прямой иностранной

инвестицией понимается приобрете-

ние иностранным инвестором не ме-

нее 10% уставного капитала коммер-

ческой организации на территории

Российской Федерации, вложение

капитала в основные фонды филиала

иностранного юридического лица и

осуществление лизинга оборудования

на территории Российской Федера-

ции таможенной стоимостью не менее

1 млн руб.

Прямые иностранные инвестиции

имеют преимущество перед другими

формами иностранного капитала -

кредитами и портфельными инвести-

циями - по следующим соображени-

ям.

Во-первых, прямые инвестиции

представляют собой долгосрочные

капиталовложения, ориентируются

в первую очередь на стратегические

преимущества принимающей страны

и поэтому мало подвержены влиянию

краткосрочных факторов, а значит,

гарантируют более стабильный источ-

ник удовлетворения спроса на инвес-

тиции.

Во-вторых, прямые иностранные

инвестиции сопряжены с переносом

в принимающую страну новых техно-

логий, ноу-хау и методов управления,

что содействует повышению конку-

рентоспособности национальной эко-

номики.

В-третьих, они оказывают положи-

тельное влияние на развитие хозяй-

ственной системы за счет:

78

роста спроса на продукцию нацио-

нальных предприятий со стороны ком-

паний с иностранными инвестициями;

создания новых рабочих мест;

роста доходов занятых в компаниях

- резидентах принимающей страны,

что обеспечивает расширение спроса

на продукцию национальной экономи-

ки;

увеличения налоговых и иных пос-

туплений в бюджеты разных уровней.

Под портфельными иностранны-

ми инвестициями понимается покупка

акций, не дающих права вкладчикам

влиять на функционирование пред-

приятия и составляющих менее 10%

в общем акционерном капитале пред-

приятия, а также облигаций, векселей

и других долговых ценных бумаг. На

нынешнем этапе развития экономи-

ки России портфельные инвестиции

наименее предпочтительны, так как

в странах с формирующимися рынка-

ми они представляют собой главным

образом спекулятивный капитал, ко-

торый может быть легко выведен из

экономики, оказывая негативное вли-

ДИНАМИКА И СТРУКТУРА И

яние на платежный баланс и валютный

курс.

При осуществлении портфельных

инвестиций инвестор заинтересован

не в том, чтобы руководить компани-

ей, а в том, чтобы получать доход за

счет будущих дивидендов и увеличе-

ния стоимости принадлежащих ему

активов. Иностранные портфельные

инвесторы в России действуют, как

правило, через специализированные

инвестиционные фонды.

Прочие иностранные инвестиции

- это торговые кредиты, кредиты,

полученные от международных фи-

нансовых организаций, кредиты пра-

вительств иностранных государств

под гарантии Правительства Россий-

ской Федерации, банковские вклады

и др. Прочие инвестиции предостав-

ляют предприятиям дополнительные

средства, но не позволяют в доста-

точной степени улучшить эффектив-

ность их деятельности. Основная доля

прочих инвестиций - это кредиты, ис-

пользование которых слабо контроли-

руется кредитором.

Таблица 1

НОСТРАННЫХ ИНВЕСТИЦИЙ

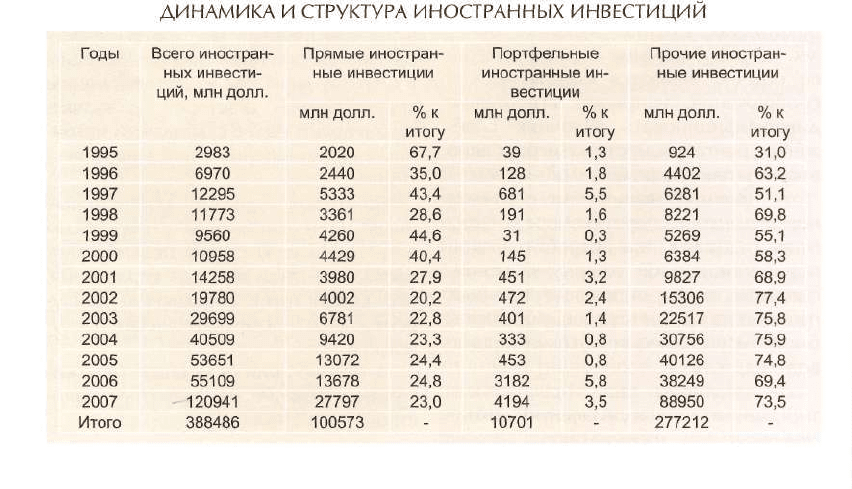

80

ляли 31%, а удельный вес портфель-

ных инвестиций находился на уровне

1,3%. К 2007 г. доля прямых иностран-

ных инвестиций снизилась до 23%, а

удельный вес прочих инвестиций уве-

личился на 42,5% и составил 73,5%.

Доля портфельных инвестиций прак-

тически не изменилась и составила

3,5%.

Таким образом, структура полу-

чаемых Россией инвестиций далека

от оптимальной. В большинстве раз-

витых экономик примерно 90% со-

вокупных иностранных инвестиций

составляют прямые и портфельные

инвестиции. В нашей стране этот по-

казатель достигает лишь 26,5%, что

явно недостаточно для решения за-

дач, связанных с модернизацией эко-

номики и повышением уровня ее кон-

курентоспособности.

Ограничения текущей структуры

иностранных инвестиций проявляются

и в характере их использования.

Интерес иностранных инвесторов

собственно к участию в капитале рос-

сийских предприятий пока невысок.

Причем в 2007 г. его доля в общем

объеме финансирования внутренних

инвестиций в основной капитал пони-

зилась до 4,6% против 6,9% в 2006 г.,

5,3% в 2005 г. и 5,9% в 2004 г. Непос-

редственно на эту цель было потраче-

но в 2007 г. всего 11,9% поступивше-

го за этот год в страну иностранного

капитала, тогда как в 2006 г. - 23,1 %

и в 2005 г. - 20%. В абсолютных циф-

рах это 14,4 млрд долл., т.е. пример-

но половина притока прямых инвес-

тиций.

Как положительную тенденцию в

структуре иностранных инвестиций

можно отметить снижение доли неис-

пользуемого иностранного капитала.

Так, если в 2005 г. эта доля составля-

ла 18,1 %, то уже в 2006 г. - 11 % и в

2007 г. - 9,1 %. Это все еще довольно

значительная величина, однако тен-

денция присутствует, а значит, можно

говорить о повышении эффективнос-

ти привлечения иностранных инвес-

тиций и улучшении степени прорабо-

танности инвестиционных проектов в

России.

ОТРАСЛЕВЫЕ ПРИОРИТЕТЫ

На протяжении 1995-2005 гг. при-

влекательность отраслей российской

экономики для иностранных инвесто-

ров менялась следующим образом. В

1995-1997 гг. наиболее привлекатель-

ными для иностранных инвестиций

являлись такие сферы, как финан-

сы, кредит, страхование, пенсионное

обеспечение и общая коммерческая

деятельность по обеспечению фун-

кционирования рынка. А доля инос-

транных инвестиций, направляемых

в промышленность, в общем объеме

поступающих в экономику России ка-

питалов снижалась с 43,3% в 1995 г.

до 29,3% в 1997 г. (исключение со-

ставила топливная промышленность).

Также падала и доля иностранных ин-

вестиций, направляемых в торговлю и

общественное питание с 1 7% в 1995 г.

до 6% в 1997 г.

В 1998-1999 гг. ситуация с распре-

делением иностранных инвестиций по

отраслям экономики России измени-

лась. Дефолт 1998 г. привел к оттоку

средств иностранных инвесторов из

финансовой сферы и уменьшил об-

щие объемы поступающих капиталов

из-за границы.

В последующие годы подъема

российской экономики приоритеты

иностранных инвесторов существенно

изменились. Структура иностранных

инвестиций в 2007 г. представлена в

табл. 2.