Проблемы теории и практики управления 2008 №9

Подождите немного. Документ загружается.

61

65

Подобный перечень можно было

бы продолжить, но это едва ли повли-

яет на общий вывод - необходимость

формирования системы управления,

позволяющей наиболее полно исполь-

зовать сильные стороны отдельных

инструментов, учитывая одновременно

и ограничения их результативности.

Прежде всего это относится к ор-

ганизации исполнения ключевых фун-

кций финансового управления, реали-

зуемых в том числе и во взаимоотно-

шениях между головной и дочерними

компаниями холдинга.

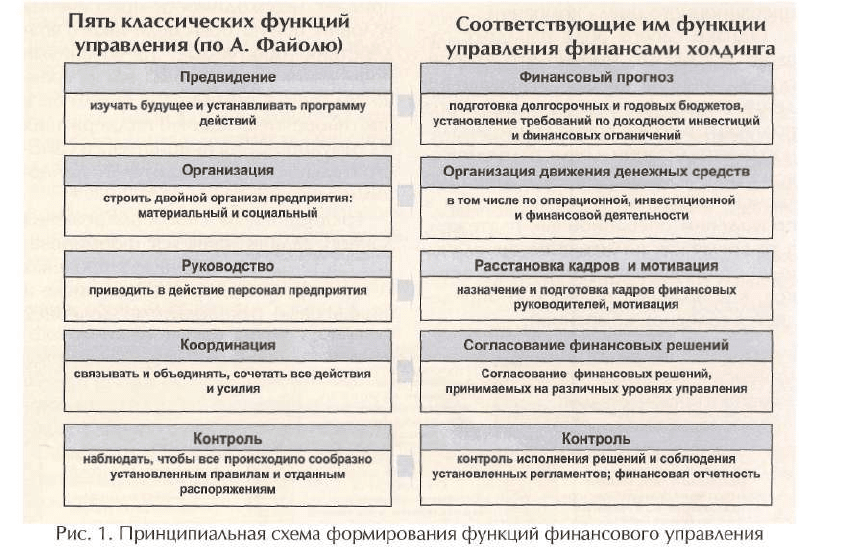

Рассмотрим принципиальную

схему (рис. 1) формирования фун-

кций финансового управления, вы-

деляемых в соответствии с клас-

сификацией функций управления

А. Файоля.

Что представляет собой наиболь-

шую сложность в организации испол-

нения указанных функций финансово-

го управления?

Прежде всего это пресловутый «чело-

веческий фактор», не имея в виду, одна-

ко, проблемы соподчиненности финан-

совых руководителей головной и дочер-

них компаний. Как правило, подобные

проблемы успешно решаются в рамках

устанавливаемой акционерами вертика-

ли властных взаимоотношений. В данном

же случае речь идет о поиске оптималь-

ного сочетания инициативы финансо-

вых руководителей с необходимостью

следования установленным процедурам

принятия финансовых решений.

Причина этого состоит в том, что в

области управления финансами (а сле-

довательно, и в деятельности финан-

сового директора) можно выделить

две основные составляющие:

первое - обеспечение трансакций

(т.е. текущих платежей, определяе-

мых потребностями операционной де-

ятельности);

67

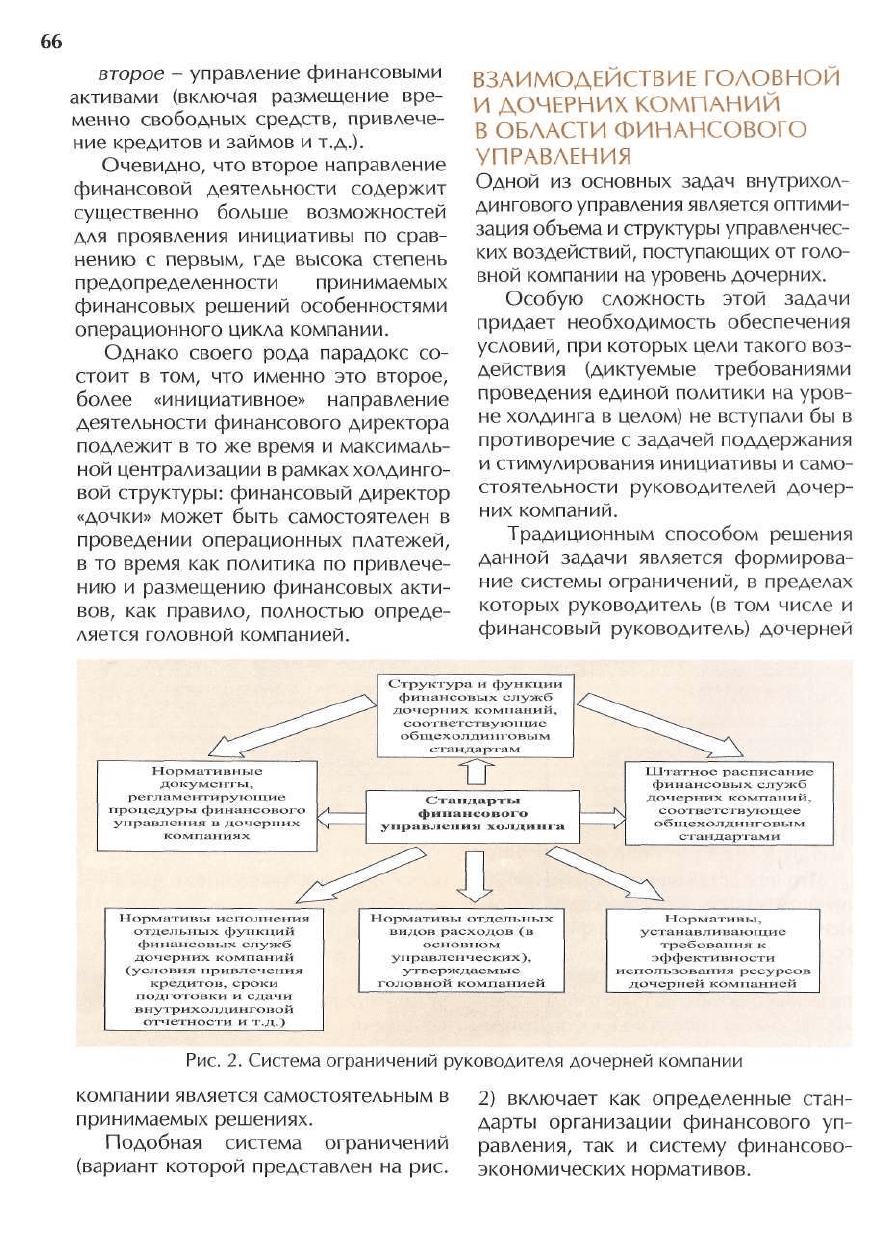

Из приведенной схемы следует,

что инструменты, регламентирующие

процедуры финансового управления

в дочерних компаниях, можно услов-

но разделить на две основные группы:

прямого и косвенного действия.

К инструментам прямого действия

относятся требования к структуре и

численности финансовых служб, рег-

ламенты и нормативы исполнения

отдельных финансовых функций, а

также нормативы отдельных видов

расходов, превышение которых не до-

пускается. Последние включают нор-

мативы, устанавливаемые, как прави-

ло, как единые для всех дочерних ком-

паний холдинга и охватывающие опре-

деленные виды общехозяйственных и

управленческих расходов (нормативы

командировочных, представительских

расходов, нормативы обеспечения

оргтехникой и т.д.).

Инструменты косвенного воздейс-

твия, определяющие требования к эф-

фективности использования ресурсов

(нормативы рентабельности продаж,

рентабельности инвестированного ка-

питала и т.д.), устанавливают тем са-

мым и определенные границы самосто-

ятельности руководителей в принятии

решений по финансированию расходов

компании. В случае, если указанные

нормативы не выполняются, осущест-

вление дальнейшего финансирования

расходов уже выходит за пределы пол-

номочий руководителя компании и в

принципе должно подлежать согласо-

ванию с головной компанией, устано-

вившей соответствующие нормативы.

Однако данный вопрос является

одним из наиболее противоречивых

и дискуссионных в практике взаимо-

действия руководителей дочерних и

головной компаний.

С одной стороны, финансовый

директор дочерней компании, руко-

водствуясь утвержденным бюджетом

расходов, вправе осуществлять соот-

ветствующие платежи в пределах ут-

вержденных бюджетных сумм.

С другой стороны, если при этом не

выполняются установленные норма-

тивы эффективности, оправданность

продолжения финансирования расхо-

дов в прежних объемах уже оказыва-

ется под вопросом.

В качестве возможных вариантов

действий здесь можно выделить сле-

дующие.

Первый вариант. Продолжение

финансирования расходов в объеме,

предусмотренном бюджетом в расче-

те (или в надежде) на то, что резуль-

таты следующего отчетного периода

(как правило, квартала) покроют не-

довыполнение нормативов в текущем

квартале.

Второй вариант. Сокращение теку-

щих расходов. Минусом здесь являет-

ся то, что, в случае если расходы не

были изначально завышены, их сокра-

щение может привести к снижению

показателей результатов, а следова-

тельно, и к невыполнению основных

плановых финансовых показателей.

Третий вариант. Увеличение теку-

щих расходов (например, на закупку

новых материалов, повышение квали-

фикации персонала и т.д.) в надежде

на то, что это позволит увеличить бу-

дущие финансовые результаты.

Из указанных вариантов только

второй (сокращение расходов) дол-

жен находиться в безусловной сфере

компетенции руководителя дочерней

компании.

Первый и третий варианты требу-

ют согласования с руководством голо-

вной компании. При этом речь должна

идти о согласовании в форме своего

рода защиты инвестиционного проек-

та, где в качестве инвестиций высту-

68

пают вложения в оборотный капитал,

рассчитываемые как:

• объем финансирования затрат,

предусмотренных бюджетом, но пре-

вышающих уровень расходов, соот-

ветствующий установленным норма-

тивам эффективности (первый вари-

ант) или

• объем финансирования затрат

сверх предусмотренных бюджетом

(третий вариант).

Самостоятельность финансового

руководителя проявляется здесь не в

том, чтобы продолжать финансиро-

вание расходов «несмотря ни на что»,

а в том, чтобы выбрать, обосновать и

доказать наиболее оправданный путь

выхода из сложившейся ситуации.

Таким образом, сверхнормативные

расходы должны рассматриваться как

инвестиции. При невыполнении уста-

новленных нормативов эффективности

финансирование расходов в объеме,

предусмотренном раннее утвержден-

ным бюджетом (и тем более сверх это-

го бюджета), должно рассматриваться

и обосновываться как дополнительные

инвестиции в оборотный капитал.

Частично данный механизм поз-

волит решить и извечную проблему

запаздывания: отчетность фиксирует

уже сложившееся отклонение от уста-

новленных показателей и нормативов,

и никакое управленческое воздействие

изменить этого уже не в состоянии.

Можно только учесть это в будущем, в

том числе и путем применения подхо-

да к финансированию сверхнорматив-

ных расходов, аналогичного подходу к

финансированию инвестиций.

МЕХАНИЗМЫ ЦЕНТРАЛИЗАЦИИ

ИНВЕСТИЦИОННЫХ РЕСУРСОВ

ХОЛДИНГА

Итак, даже в принятии решений по

расходованию средств дочерней ком-

пании в пределах утвержденного бюд-

жета операционной деятельности са-

мостоятельность ее руководителя не

является безусловной.

Еще в большей мере это проявляет-

ся в области финансовой и инвестици-

онной деятельности, где, как уже от-

мечалось, центр принятия решений в

значительной мере смещен на уровень

головной компании. И здесь возника-

ет своего рода дилемма:

• либо головная компания регу-

лирует самостоятельность «дочек» в

указанных областях путем издания

многочисленных регламентов, инс-

трукций, нормативных ограничений и

т.д. (правила кредитования, правила

инвестирования, порядок согласова-

ния проектов и пр.);

• либо используется механизм цен-

трализации соответствующих финан-

совых ресурсов дочерних компаний на

уровне головной.

Каждый из этих вариантов не ли-

шен своих недостатков. В первом слу-

чае - это значительное количество

регламентирующих документов и не-

избежные трудности, связанные с ор-

ганизацией контроля их исполнения.

К минусам второго варианта отно-

сятся необходимость установления

сложной системы договорных отно-

шений, неизбежная концентрация всех

рисков на уровне головной компании,

наличие известных ограничений по

объему выдаваемого кредита на одно-

го заемщика и т.д.

Кроме того, здесь можно столкнуть-

ся и с еще одной (и, возможно, наибо-

лее серьезной) проблемой, связанной с

тем, что полная централизация финан-

совых и инвестиционных ресурсов «до-

чек» может привести к тому, что ответс-

твенность дочерней компании перед

головной компанией начнет подменять

ее ответственность перед рынком.

69

В этом случае вопросы динамики

(т.е. развития в средне- и долгосроч-

ной перспективе) переходят исключи-

тельно на уровень головной компании,

за дочерними компаниями закрепля-

ется только обеспечение статики (т.е.

текущей деятельности), что может

привести к неизбежным трудностям

как с постановкой целей на уровне до-

черних компаний, так и с мотивацией

их менеджмента.

Выходом может явиться частичная

централизация принятия инвестици-

онных решений на уровне головной

компаний: решения по реализации

проектов органического роста (в пре-

делах утвержденного бюджета) при-

нимаются дочерними компаниями;

решения по реализации других про-

ектов (слияний и поглощений, новые

проекты и т.д.) принимаются головной

компанией.

Однако здесь необходимо сделать

ряд оговорок.

Первое, при невыполнении плана

по контрольным финансовым показа-

телям бюджет проектов органическо-

го роста должен подлежать пересмот-

ру.

Второе, несмотря на наличие, как

минимум, двух центров принятия ин-

вестиционных решений (проекты орга-

нического роста - дочерняя компания,

проекты слияний и поглощений и пр. -

головная компания), инвестиционный

бюджет должен быть единым. Это

обусловлено:

a) необходимостью учета внешних

ограничений на объем привлечения

заемных средств, которые, как пра-

вило, устанавливаются на уровне хол-

динга в целом;

b) необходимостью проведения от-

бора проектов в случае, если совокуп-

ная потребность «дочек» в инвестици-

онных средствах превысит предель-

ный объем инвестиционного бюджета

холдинга в целом.

Третье, наличие двух указанных

центров отнюдь не противоречит

идее полной централизации всех фи-

нансовых и инвестиционных ресурсов

холдинга в рамках единого инвести-

ционного фонда. Следуя изложенной

выше логики, за головной компанией

закрепляются:

• инвестиционные функции (осу-

ществление инвестиций в проекты

слияния и поглощений и пр.),

• контрольные функции, имея в

виду контроль проектов органическо-

го роста, самостоятельно осуществля-

емых дочерними компаниями (конт-

роль соответствия бюджету, утверж-

денным критериям эффективности

проектов и т.д.).

Последняя (контрольная) функция

также может быть преобразована в

инвестиционную (при сохранении мо-

ниторинга результатов инвестиций) в

случае, если финансирование проек-

тов органического роста будет осу-

ществляться из единого инвестицион-

ного фонда холдинга.

То есть мы возвращаемся к одному

из ранее упоминавшихся вариантов,

связанных с централизацией всех фи-

нансовых средств дочерних компа-

ний. Казалось бы, какой в этом смысл

- сначала все средства забрать в фонд

холдинга, а затем их выдавать под

потребности тех же самых «дочек»?

Один из доводов в пользу вариан-

та централизации основан на том, что

создание подобного фонда (несмотря

на все отмечавшиеся выше ограниче-

ния) является оправданным в случаях,

когда только контроль результатов

проектов органического роста (по

факту) является недостаточным. Это

относится к холдинговым компани-

ям, дочерние подразделения которых

70

склонны допускать (или быть заин-

тересованными) в недовыполнении

плана по капитальным вложениям в

органический рост, используя высво-

бождающиеся средства на иные цели

(в ущерб обновлению и техническому

перевооружению производства).

Сам механизм формирования по-

добного инвестиционного фонда хол-

динга может быть основан на доста-

точно простых принципах: в конце ра-

бочего дня остатки по счетам дочерних

компаний поступают на единый счет

холдинга. В начале же следующего

рабочего дня средства, необходимые

дочерней компании для осуществле-

ния запланированных платежей, пос-

тупают к ней на счет с единого счета

холдинга. При этом как размещение,

так и привлечение (в определенных

случаях) средств с единого счета явля-

ется платным, т.е. связано с получени-

ем/уплатой процентов.

Преимущества данного подхода.

Первое. Возможность получения

более высокого дохода при центра-

лизованном размещении остатков де-

нежных средств.

Второе. Осуществление опера-

тивного контроля текущих платежей

дочерних компаний, укрепление пла-

новой дисциплины платежей (путем

установления, например, порядка

привлечения дочерними компаниями

средств под незапланированные пла-

тежи исключительно на платной осно-

ве).

Третье. Обеспечение направления

средств дочерних компаний именно на

реализацию предусмотренных планом

проектов органического роста (а не на

иные, неинвестиционные цели).

Таким образом, в определенных ус-

ловиях предоставление дочерним ком-

паниям самостоятельности в финанси-

ровании органического роста может

привести не к перерасходу, а, напро-

тив, к недорасходованию средств на

капитальные вложения, предусмот-

ренные бюджетом. С учетом этого

реализация проектов органического

роста, которые, казалось бы, могли

быть полностью переданы на уровень

дочерней компании, может потребо-

вать централизованного контроля и

управления на уровне холдинга в це-

лом.

Однако есть и другая сторона дан-

ной проблемы.

Средства, поступающие от продаж

(включая и те, которые впоследствии

формируют и амортизационные отчис-

ления и прибыль и т.д.), рассматрива-

ются предприятиями, естественно, как

бесплатный ресурс. В результате к ис-

пользованию этих средств (как на те-

кущие, так и на инвестиционные цели)

компании относятся с существенно

большей легкостью, чем к использова-

нию заемных средств. И это несмотря

на все попытки расширения практики

использования показателей оценки

стоимости собственных средств ком-

паний (через показатели стоимости

капитала и т.д.) при принятии эконо-

мических решений. Причина состоит в

том, что в отличие от процентной став-

ки показатель стоимости собственных

средств, не будучи связан с реальным

движением денежных средств, имеет

для предприятий исключительно рас-

четно-аналитический, а не реально

экономический характер.

ИНВЕСТИЦИОННЫЙ ФОНД

ХОЛДИНГА

Частично решить данную проблему

может помочь создание уже упоми-

навшегося выше единого инвестици-

онного фонда холдинга, в котором

из числа собственных источников

финансирования дочерних компаний