Постников Е.А. и др. Моделирование и анализ финансовых рынков

Подождите немного. Документ загружается.

161

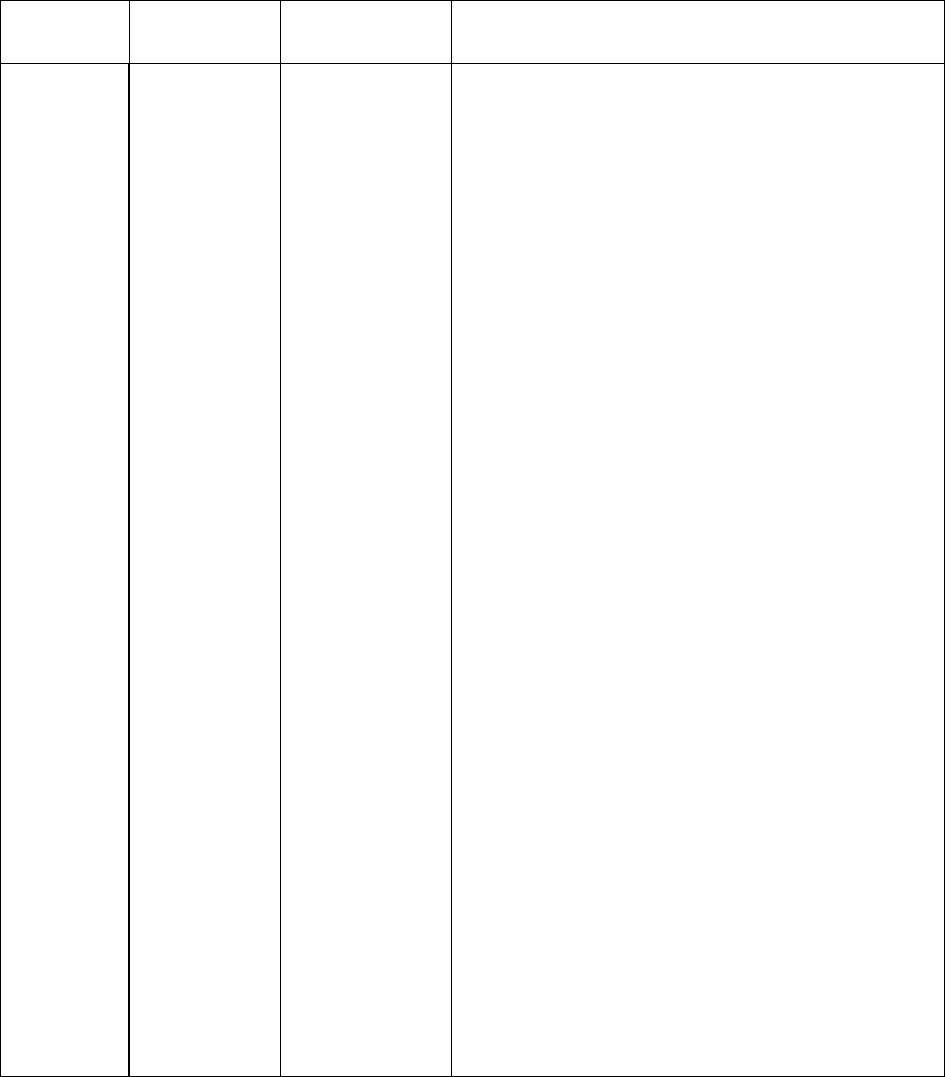

Следующая таблица рассматривает основные элементы интерфей-

са, проиллюстрированные на рис. 7.4 и 7.5.

Таблица 7.1

Основные элементы интерфейса торгового клиента

Номер на

рисунке

Клиент

Элемент

интерфейса

Описание

1 Alor, Quik Главное ме-

ню

Главное меню позволяет получать дос-

туп ко всем функциям клиентской про-

граммы

2 Alor, Quik Панель

инструмен-

тов

На панели управления расположены

кнопки, соответствующие наиболее час-

то используемым пунктам главного ме-

ню

3 Alor, Quik Контекстное

меню

Открываемое нажатием правой кнопки

мыши над окном, контекстное меню со-

держит перечень возможных для него

операций

4 Alor, Quik Строка

состояния

Строка состояния отображает состояние

соединения с сервером и другую сис-

темную информацию

5 Quik Закладки Закладки предназначены для группиров-

ки окон программы и быстрого пере-

ключения между ними

6 Alor, Quik Таблицы Таблицы отображают различную ин-

формацию, получаемую с сервера бро-

кера, например: список торгуемых инст-

рументов и их цены, значения биржевых

индексов, новости и др.

7 Alor, Quik Котировки Котировки позволяют наблюдать за за-

явками на покупку-продажу, выставляе-

мыми участниками торгов

8 Alor, Quik Графики С помощью графиков отображается ди-

намика изменения цены, а также других

рыночных показателей, например, объе-

мов торгов, различных индексов и ос-

цилляторов

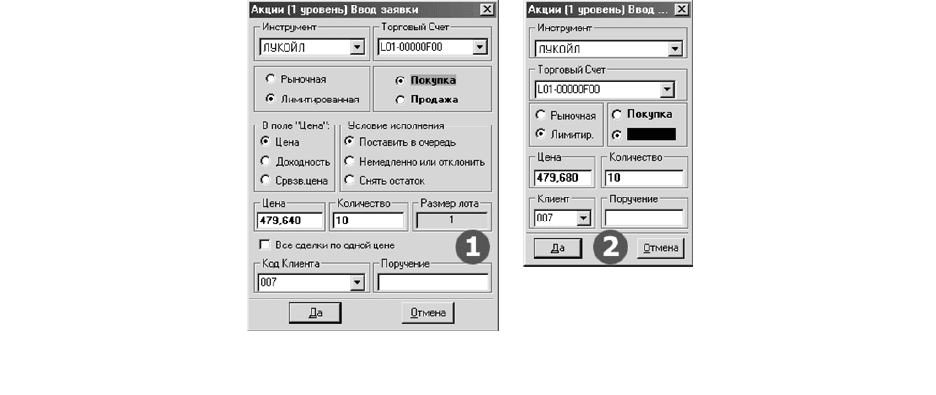

Рассмотрим процесс ввода заявки в торговом клиенте Quik. Заявка

на покупку-продажу формируется с помощью специального диалого-

вого окна, которое вызывается из главного или контекстного меню.

Окно в зависимости от настроек может иметь полную (1) или упро-

щенную (2) форму.

162

Заполнение формы заявки включает ввод следующих параметров.

Выбор инструмента из списка ценных бумаг.

Выбор кода торгового счета клиента, в отношении которого дела-

ется поручение. Если за пользователем закреплен один счет, то поле

заполнится автоматически. Если доступны несколько счетов, потребу-

ется выбрать нужный счет из списка.

Тип заявки. Рыночная — заявка без

указания цены исполнения. Та-

кая заявка исполняется на бирже сразу, по лучшим ценам имеющихся

встречных заявок. Лимитированная — заявка с указанием цены испол-

нения. Такая заявка может быть выполнена только по указанной цене.

Направление операции. Покупка или Продажа.

Цена — исполнение заявки при наличии в торговой системе

встречных заявок с аналогичной ценой исполнения

. Доходность — ис-

полнение при наличии встречных заявок с аналогичной доходностью,

рассчитанной по цене заявки (для облигаций). Средневзвешенная цена —

в качестве цены принимается средневзвешенная цена за текущую тор-

говую сессию. Как правило, почти всегда используется вариант «Це-

на», установленный в форме по умолчанию. Если для данного класса

или типа заявки выбор

невозможен, варианты становятся неактивными

(серыми).

Условие исполнения определяет порядок обработки остатка заявки

при ее частичном исполнении: Немедленно или отклонить — заявка

исполняется только полностью, т.е. при наличии в торговой системе

встречных заявок по цене, не хуже указанной и с количеством бумаг,

превышающим объем заявки. Поставить в очередь — неисполненный

остаток ставится

в очередь с ценой, указанной в заявке. Если заявка

рыночная и встречные заявки отсутствуют, то неисполненный остаток

снимается с торгов. Снять остаток — неисполненный остаток снима-

ется с торгов.

Рис. 7.6. Форма заявки в Quik

163

Количество — количество бумаг, выраженное в лотах.

Размер лота — количество бумаг в одном лоте (для информации).

Пункт «Все сделки по одной цене» позволяет исполнять все сделки

по одной цене. Неисполненный остаток будет поставлен в очередь по

той же цене, по которой сделка была частично исполнена.

Код клиента — идентификатор клиента в системе QUIK.

Поручение — поле содержит текстовый комментарий к заявке.

Вопросы и задачи

1. Что представляет собой система автоматического сбора заявок?

2.

Назовите основные отличия системы автоматического сбора

заявок и технологии Интернет-трейдинга.

3.

Какие торговые клиенты используют основные российские бро-

керы?

4.

Выделите основные отличия интерфейса Alor-Trade и Quik.

8. МАТЕМАТИЧЕСКИЕ МОДЕЛИ ПРОГНОЗИРОВАНИЯ

ДИНАМИКИ ФИНАНСОВЫХ РЫНКОВ

8.1. Дискреционный и системный подходы

При проведении операций на финансовых рынках различают дис-

креционный и системный подходы. Данная классификация носит фун-

даментальный характер, в ее основе лежит способ восприятия и интер-

претации информации, касающейся рынка.

Дискреционный подход (от англ. discretion — свободный выбор)

предполагает, что в силу непредсказуемости и крайней изменчивости

рынка нельзя построить какие-либо формальные модели

и алгоритмы,

предсказывающие его поведение. Принятие решения при совершении

сделок в данном случае возлагается на человека.

Системный подход получил такое название, потому что решение

об открытии позиции принимает так называемая торговая система. Под

системой в данном случае понимается формальный алгоритм, позво-

ляющий на основе строго определенного множества входных данных

на

выходе дать конкретные указания относительно рассматриваемых

позиций. Роль человека на этапе использования торговой системы за-

ключается только в жестком следовании ее рекомендациям.

Оба подхода имеют свои преимущества и недостатки. Дискреци-

онный подход является более гибким, позволяет реагировать на значи-

мые новостные и фундаментальные факторы, включать интуицию в

процесс принятия торговых решений

. Однако дискреционная торговля

164

таит в себе множество проблем, связанных с психологией человека.

Роберт Крауц в книге Джека Швангера (2004) выделяет четыре основ-

ных фактора, негативно влияющих на работу на рынке:

−

отсутствие уверенности;

−

отсутствие торгового плана;

−

исполнение;

−

страх перед убытком.

Три из двух пунктов прямо или косвенно имеют отношение к пси-

хологическим проблемам человека.

Кроме того, как отмечает Уильям Экхардт, человеческой природе

свойственно выбирать случаи потрясающего успеха метода и пропус-

кать повседневные убытки. Ученые, занимающиеся теориями принятия

решений, проводили эксперименты, в которых людям предлагались

различные варианты выборов между

чем-то вполне гарантированным

(суммами денег) и простыми лотереями для того, чтобы посмотреть,

организованы ли рационально предпочтения субъектов. Они находят,

что люди, как правило, выбирают реальный выигрыш, а не лотерею с

более высоким ожидаемым выигрышем, но отказываются принять вер-

ный убыток и предпочитают сыграть в лотерею, где возможет еще

худший

убыток (при условии, что лотерея даст им возможность выпу-

таться). Эти явно инстинктивные человеческие наклонности означают

роковой конец для трейдера.

Использование системного подхода позволяет избежать ошибок,

свойственных человеку, но, в свою очередь, таит в себе такие негатив-

ные моменты как постдиктивные ошибки (использование для прогноза

неизвестной на текущий момент информации)

и чрезмерная подгонка к

историческим данным. Постдиктивные ошибки возникают в результате

использования информации, которая может быть доступна только по-

сле совершения события. Часто постдиктивность возникает просто в

результате ошибок в программировании, например, при использовании

цены закрытия, при прогнозировании поведения рынка в течение дня.

Но есть и другие типы постдиктивных ошибок. Например

, если торго-

вая система разрабатывается на развивающемся, быстро растущем

рынке, то ее использование будет давать хорошие результаты только

на рынке, который ожидает рост, что знать заранее довольно трудно.

Чрезмерная подгонка к историческим данным часто конфликтует с

эффективностью системы. Так, очень хорошо работающая на истори-

ческих данных система будет давать плохие

реальные результаты, в то

же время недостаточная оптимизация системы может также повлечь ее

неудовлетворительную работу. Одним из способов предотвращения

чрезмерной подгонки является ограничение степеней свободы системы.

165

Таким образом, оба подхода: дискреционный и системный — ха-

рактеризуются как негативными, так и позитивными моментами. Логика

подсказывает, что неплохо было бы объединить рассматриваемые подхо-

ды, в этом случае встает довольно сложный вопрос о степени вмешатель-

ства в систему. Практика показывает, что вмешательство в систему оп-

равдано в случае, когда рынок находится

под воздействием несистемати-

ческих факторов, таких как, например, неожиданные новости.

8.2. Постановка задачи прогнозирования

Как известно, рынок — место встречи покупателей и продавцов,

здесь происходит процесс ценообразования. Особый интерес представ-

ляют открытые финансовые рынки — биржи, на которых в реальном

времени могут осуществлять торговые операции практически неогра-

ниченное количество субъектов. Динамику цен на таких рынках можно

представить в виде временного ряда (8.1), задавая периодичность на-

блюдений от 1 минуты

до недели или даже месяца.

n

yyyy ...,,

321

(8.1)

Для совершения сделки на рынке имеют значение следующие па-

раметры: время совершения сделки, цена, количество. При достаточ-

ной ликвидности и средних объемах сделок решающее значение имеет

цена и время. Можно предполагать, что в различные моменты времени

цена на рынке принимает различные значения. Следовательно, возни-

кает вопрос: когда совершать сделку, в

настоящий момент по текущим

ценам либо через некоторый промежуток времени, предполагая, что

ситуация на рынке изменится для нас в лучшую сторону. В связи с

этим возникает задача прогнозирования поведения рынка на каком-

либо временном интервале. Решение задачи прогнозирования позволя-

ет выработать строго формализованный набор правил, грубо говоря,

формулу, подставляя в которую

некоторое количество наблюдений,

можно определиться: покупать или продавать.

Рассмотрим проблему выбора необходимых для прогноза данных

из множества, которое обычно предоставляется информационной сис-

темой биржи по какому-либо котируемому на ней инструменту.

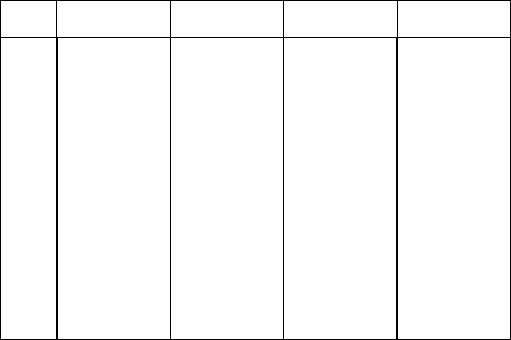

Таблица 8.1

Информация по котируемому инструменту

Цена сделки

Инстру-

мент, цен-

ная бумага

Дата,

время

открытие

(Open)

макси-

мальная

(High)

мини-

мальная

(Low)

закрытие

(Close)

Объем

(Volume)

166

В табл. 8.1 представлен тот минимум информации, который пре-

доставляется как на валютных, так и на фондовых биржах. Кроме того,

может присутствовать такая информация, как эмитент ценной бумаги

(для акций и облигаций), базовый актив (для производных финансовых

инструментов), различные оценки изменения рыночных цен (средне-

взвешенная, изменение, тренд и т. д.), а

также объем сделок в абсолют-

ном выражении и денежном эквиваленте, сделки РЕПО и многое дру-

гое. Особый интерес представляет столбец, несущий информацию о

ценах сделок. А именно цена открытия (Open), закрытия (Close) и ино-

гда, например, при анализе внутридневных колебаний — максимум и

минимум (High, Low), следовательно, в качестве временного ряда бу-

дем рассматривать в зависимости

от поставленных целей либо цену от-

крытия, либо цену закрытия. Как правило, цена открытия содержит не-

который импульс — она обычно больше или меньше цены закрытия

предыдущего торгового дня. Это объясняется тем, что, во-первых, уча-

стники рынка за время, пока биржа не работает, могут переоценить вы-

воды, сделанные в течение

предыдущего торгового дня, по-новому по-

смотреть на ситуацию, сложившуюся на рынке. Во-вторых, за ночь

может объективно измениться спрос и предложение на рынке, что не-

минуемо приведет к изменению цен. И в-третьих, на цены могут ока-

зать влияние торги, ведущиеся на других биржах.

Определившись с выбором ценового ряда можно

переходить к мо-

делям прогнозирования.

8.3. Эконометрические методы прогнозирования

Эконометрические методы представляют собой мощный инстру-

мент экономического анализа и прогнозирования. Применение эконо-

метрических моделей может оказаться полезным не только для анализа

себестоимости, прогнозирования выручки или других экономических

показателей, но и биржевых цен.

Эконометрические модели можно рассматривать в качестве про-

стейших торговых систем, которые дают возможность с определенной

вероятностью предсказывать поведение

рынка.

Простейшую модель прогнозирования динамики биржевых цен

рассмотрим на примере адаптивной модели прогнозирования времен-

ного ряда с неустойчивым характером колебаний, предложенную Лу-

кашиным (2003).

Как следует из названия, данная модель относится к классу адап-

тивных моделей. Модели такого типа на основе ошибки прогноза на

предыдущем шаге корректируют свои параметры, подстраиваясь к

ме-

167

ханизму, генерирующему временной ряд. Такие модели, как правило,

хорошо работают там, где бессильны более сложные модели, например

модели ARIMA, предложенные Боксом и Дженкинсом (1974), где

средний уровень ряда подвержен дрейфу (не стационарен), а флуктуа-

ции относительно него изменяются.

Рассмотрим временной ряд биржевых цен (8.1), например дневных

цен закрытия.

Посчитаем его первые разности по формуле

1−

−

=

Δ

ttt

yyy ,

nt ,2

=

. (8.2)

Построим новый ряд, состоящий из первых разностей первого, со-

хранив его порядок:

1321

...,,

−

Δ

Δ

Δ

Δ

n

yyyy , (8.3)

где

t

yΔ показывает изменение цены за один период (например, день).

Не будем учитывать насколько изменилась цена, нам будет важен

только знак

t

yΔ . Такое упрощение, бесспорно, ведет к потере инфор-

мации, но при проведении операций на рынке часто важнее знать на-

правление движения цены, чем ее абсолютное изменение. Так, напри-

мер, чтобы принять решение о закрытии позиции, то есть продать или

купить актив с целью уравнять требования и обязательства агента, про-

водящего биржевые

операции необходимо знать, как поведет себя цена

завтра по отношению к сегодняшней цене, то есть необходимо спрог-

нозировать знак

1+

Δ

t

y .

Преобразуем ряд, состоящий из первых разностей, следующим об-

разом:

1321

,...,,

−n

dddd , (8.4)

где

{}

tt

ysignd Δ= .

Новый ряд называется знаковым, так как содержит только — 1, 0 и

+1.

=

t

d –1 говорит о том, то по сравнению с предыдущим значением

ряда текущее значение возросло,

=

t

d +1 — текущее значение умень-

шилось,

=

t

d 0 — не изменилось.

Обозначим через

t

m произведение

tt

dd

1−

. Новый ряд будет выгля-

деть следующим образом:

2321

,...,,

−n

mmmm (8.5)

Понятно, что

1=

t

m

в случае продолжения тенденции роста или

падения исходного ряда,

1

−

=

t

m когда наблюдается резкое изменение

тенденции с падения на рост или наоборот, и, наконец,

0=

t

m соответ-

ствует неопределенной ситуации, когда в предыдущий период либо

сейчас изменений на рынке не наблюдается. Можно показать, что

t

m

168

является ничем иным, как адаптивным коэффициентом автокорреля-

ции с лагом 1. Значения

t

m в разное время способны отражать положи-

тельную или отрицательную корреляцию членов знакового ряда. Сле-

довательно, информацию о том, как поведет себя ряд

1321

,...,,

−n

dddd ,

можно использовать для прогноза поведения исходного ряда.

Ряд, составленный из адаптивных коэффициентов автокорреляции

t

m , содержит информацию о тенденции развития процесса движения

цен. Как уже отмечалось, технический анализ строится на выявлении

закономерностей движения цен типа: «Если два дня растет, то на тре-

тий упадет». Другими словами, рынку присуща некоторая инертность и

повторяемость. Инертность можно использовать, применяя различные

методы сглаживания временного ряда, усреднения его значений по

не-

которому правилу.

Применим к ряду

t

m

операцию экспоненциального сглаживания.

1

)1(

−

λ

−

+

λ=

ttt

SmS , 1,1 −= nt , (8.6)

где

[]

1,0∈λ — параметр, а

t

S — экспоненциальное среднее.

При увеличении

λ роль новых данных возрастает, а при уменьше-

нии — возрастает роль более старых данных. Также можно отметить,

что

]1,0[∈

t

S в силу того, что

t

S является выпуклой комбинацией

t

m и

1−t

S .

В качестве прогноза

1+t

m значения логично рассматривать выра-

жение

{

}

tt

Ssignm

=

+1

)

. (8.7)

Тогда прогноз

1+t

d

)

можно представить следующим выражением:

{

}

ttt

Ssigndd =

+1

)

. (8.8)

Здесь

{}

t

Ssign служит предиктором («предсказателем») продолже-

ния или изменения тенденции развития процесса. Так, если

{

}

t

Ssign

имеет отрицательный знак, то текущая ситуация на рынке характеризу-

ется неопределенностью и следует ожидать изменения направления

движения цен.

В случае же положительного знака

{

}

t

Ssign можно заключить, что

развитие ситуации характеризуется постоянством и можно предполо-

жить, что направление движения цен сохранится как минимум на один

период вперед.

Оптимальный параметр

λ

можно с успехом найти методом пере-

бора значений, например с шагом в одну десятую или одну сотую, од-

нако здесь следует учитывать проблему излишней подгонки к данным.

169

Проиллюстрируем процесс преобразования исходного ряда (8.1) в

разностный ряд (8.3), знаковый ряд (8.4) и, наконец, в ряд адаптивных

коэффициентов автокорреляции (8.5). Для этого в качестве исходного

возьмем ряд из 10 значений. Заметим, что при реальных расчетах коли-

чество членов временного ряда значительно больше.

Таблица 8.2

Пример преобразования ряда

t

t

y

t

y

Δ

t

d

t

m

1 9,07

2 12,29 3,22 1

3 10,48 –1,81 –1 –1

4 9,06 –1,42 –1 1

5 10,05 0,99 1 –1

6 11,45 1,40 1 1

7 9,34 –2,11 –1 –1

8 9,94 0,61 1 –1

9 8,86 –1,09 –1 –1

10 11,28 2,42 1 –1

Обратим внимание, что, начиная с разностного ряда

t

yΔ , количе-

ство членов уменьшается на единицу в силу того, что для расчета раз-

ностного значения (абсолютного изменения) используется два значе-

ния исходного ряда

t

y .

Положительным моментом при использовании эконометрических

методов является возможность интерпретации параметров модели. Так,

например, рассмотренная адаптивная модель прогнозирования времен-

ного ряда с неустойчивым характером колебаний позволяет с помощью

параметра

λ судить о монотонности изменения биржевых цен. Из от-

рицательных моментов можно выделить негибкость эконометрических

моделей, так как в общем случае нужно знать вид связи между зависи-

мыми и влияющими переменными.

8.4. Нейросетевые технологии

как инструмент прогнозирования

Человека практически с момента появления интересовал вопрос о

возможностях разума, способности мыслить, рассуждать, сопоставлять,

делать умозаключения. Понимание структуры нервной системы позво-

лило создать простейшие модели, имитирующие возможности челове-

ческого мозга — искусственные нейронные сети.

Первые успехи нейросетевых технологий связаны с исследованиями

Маккалокка и Питтса (1943) и изобретением персептрона. Классический

170

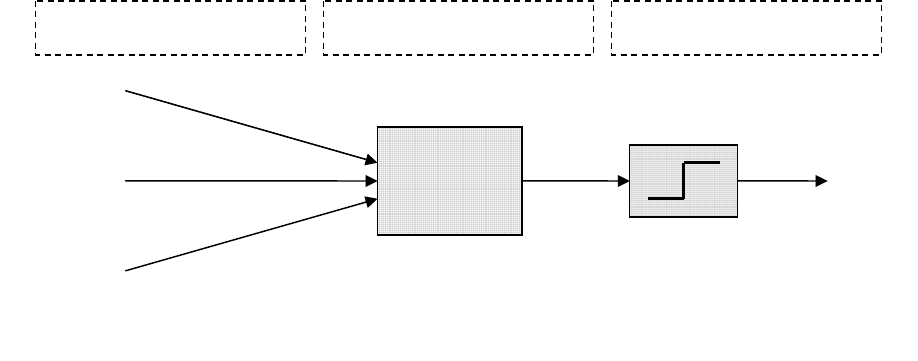

персептрон (от англ. perception — восприятие), являясь некоторой ап-

проксимацией биологического нейрона, представляет собой вычисли-

тельный элемент, состоящий из входов с весами, суммирующего блока и

активационного блока, содержащего пороговую функцию (рис. 8.1).

Обозначим вектор входных величин и вектор весов следующим

образом:

T

n

xxxx ),...,(

21

= , (8.9)

T

n

),...,(

21

ωωω=ω . (8.10)

Тогда процесс функционирования классического персептрона

можно представить следующей системой уравнений.

x

NE

T

T

ω

=

(8.11)

)(NE

T

OU

T

φ

=

⎭

⎬

⎫

⎩

⎨

⎧

<

≥

=

0,0

0,1

)(

NET

NET

NET

φ

, (8.12)

где «

T

» — операция транспонирования.

Рассмотрим пример функционирования персептрона на примере.

Пусть количество входов нейрона равно 3, входной вектор и вектор ве-

сов примем равными

T

x )8,11,5( −= и

T

)5,0,3,1(=ω . На вход персеп-

трона подается вектор

x

. Элементам вектора — числам в биологиче-

ском нейроне соответствует сила подаваемого сигнала. Нейрон сумми-

рует и взвешивает (определяет значимость) каждого из сигналов.

245,0831115

3

1

−=×+×−×=ω=

∑

=i

ii

xNET . Активационная функция

определяет порог входящего сигнала, при котором нейрон реагирует на

него. В нашем случае на выходе нейрона будем иметь 0.

Как было отмечено ранее, персептрон является всего лишь вычис-

лительным элементом, входящим в состав более сложной структуры.

Вход с весами

∑

Рис. 8.1. Классический персептрон

Суммирующий блок Активационный блок

1

x

2

x

n

x

1

ω

2

ω

n

ω

OU

T

NE

T

…