Петров А.Н Стратегический менеджмент

Подождите немного. Документ загружается.

Глава 9. Методы стратегического управления 431

принимаемые по его предотвращению, должны быть эффективными

и быстрыми.

В тех случаях, когда возникновение кризиса неизбежно, управляю-

щие компании должны предпринять следующие меры:

1) убедить высшее руководство применить предупредительные меры;

2) выработать меры быстрого реагирования, когда кризис наступит;

3) спроецировать будущую ситуацию и разработать несколько аль-

тернативных вариантов реагирования на нее в различных случаях.

Данные меры помогут предприятию увеличивать шансы на выход

компании из кризиса.

Управление сопротивлением — это промежуточный подход, реали-

зуемый в сроки, диктуемые развитием событий во внешней среде. Он

применяется в том случае, когда есть время на реагирование. Продол-

жительность применения данного метода должна укладываться в име-

ющиеся у организации сроки. С нарастанием срочности данный метод

должен быть преобразован в принудительный, а с уменьшением сроч-

ности — в адаптивный. Метод управления сопротивлением в обычных

условиях считается достаточно эффективным и включает в себя сле-

дующую последовательность действий.

1. Создание базы предпосылок, обеспечивающих баланс между

действующими силами и силами сопротивления, необходимой

для начала осуществления изменений. Создание такой базы пре-

дусматривает:

• диагностирование стратегических задач и оценку их срочности;

• поведенческий анализ персонала (как работники могут реаги-

ровать на изменения организационной культуры, распределе-

ние полномочий в организации);

• уменьшение сопротивления и создание положительного на-

строя как основы для успешного внедрения изменений;

• формирование плана мероприятий для устранения проанали-

зированных проблем.

2. Разработка модульного плана изменений, который предполагает:

• формирование позитивного отношения работников к предпо-

лагаемым изменениям, которое должно начинаться одновре-

менно с процессом планирования;

• организацию внедрения спланированных изменений в корот-

кие сроки.

432

Раздел II. Реализация стратегии

Эти требования могут быть легко применимы, если процесс плани-

рования будет представлен в модульном виде (табл. 9.6).

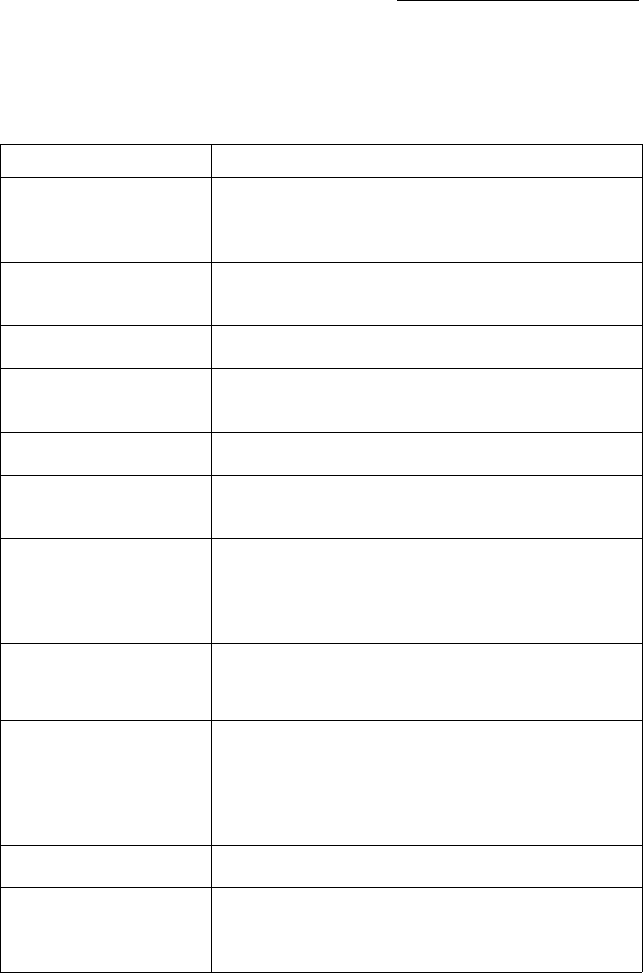

Таблица 9.6

Модули планирования изменений

Модули планирования

• Создание базы

предпосылок

• Анализ перспектив

• Целеполагание

• Оценка ресурсного

потенциала

• Выбор конкурентной

позиции

• Сбалансирование

портфеля СЗХ

• Выбор курса развития

• Потребность

организации

в квалифицированном

персонале

• Создание

управленческого

потенциала компании

• Система реагирования

• Возможные

поведенческие

изменения

Необходимые навыки

• Анализ культуры.

• Анализ баланса власти и влияния.

• Диагностика стратегии.

• Общее планирование

• Выделение стратегических зон хозяйствования.

• Анализ перспектив роста.

• Выявление дестабилизирующих событий

• Определение целей участников.

• Оценка распределения сил

• Анализ финансового состояния.

• Анализ кадрового потенциала.

• Анализ и проверка сырьевой базы

• Анализ ключевых факторов успеха.

• Определение позиции в конкуренции

• Выравнивание жизненных циклов.

• Анализ гибкости.

• Анализ синергизма

• Анализ дефицита.

• Оценка возможностей.

• Планирование интеграции.

• Потребности мощностей.

• Поиск методов развития

• Анализ стратегической позиции.

• Использование квалифицированных кадров

• Система планирования.

• Процедура решения задач.

• Организационная структура.

• Система поощрения.

• Управление проектами.

• Информационная система

• Выбор систему управления проблемами.

• Анализ воздействия (срочности)

• Развитие нового образа мышления.

• Изменение культуры организации.

• Управление сопротивлением.

• Институционализация нового типа поведения

Глава 9. Методы стратегического управления 433

Программа внедрения каждого модуля состоит из двух частей:

• обучения, позволяющего всем участникам овладеть необходимы-

ми навыками для внедрения стратегии;

• планирования необходимых действий и применения приобре-

тенных знаний на практике.

Модульная структура планирования включает в себя: применение

стратегического анализа; выбор последовательности модулей; обуче-

ние в начале каждого модуля и принятие решений в конце каждого

модуля.

Обеспечение внедрения планов, которое предусматривает созда-

ние системы ответственности персонала, задействованного в приня-

тии и реализации решений.

Процесс планирования направлен на решение поставленных задач

в процессе стратегического анализа.

В методе управления сопротивлением в конце каждого модуля оп-

ределяются действия, необходимые для реализации поставленных це-

лей и задач. Метод управления сопротивлением имеет ряд положи-

тельных моментов, таких как:

• распределение решений в течение времени позволяет равномер-

но распределить нагрузку персонала;

• раннее внедрение программ дает возможность рассредоточить

нагрузку, связанную с внедрением;

• внедрение идет параллельно с планированием, что дает возмож-

ность обеспечить обратную связь;

• раннее внедрение стратегических решений дает возможность конт-

роля над процессом стратегического планирования.

Среди недостатков данного метода можно выделить следующие:

• дополнительная нагрузка на управленческий и рабочий персонал;

• повышенная сложность всего процесса.

Организация могут осуществлять спонтанные изменения в следую-

щей последовательности.

1. Выявление расхождения между управленческой компетенцией

и уровнем, который необходим для реализации и поддержки

изменений.

2. Определение времени воздействия изменений на предприятие

для принятия мер по их устранению, исходя из скорости рас-

пространения изменений и вероятной динамики конкуренции.

434 Раздел II. Реализация стратегии

3. Исходя из проведенного анализа и сравнения имеющихся сил

и сил сопротивления, определение максимального и минимально-

го сопротивления, при преодолении выявленных предпосылок.

4. Определение времени для принятия ответных мер и времени

адаптивной реакции.

5. Проведение сравнения максимального и минимального сопро-

тивления с целью определения сил для применения адаптив-

ного метода.

6. При недостаточности сил и возможности наступления кризиса —

проведение подготовительных мероприятий, определенных для

кризисной ситуации.

7. Если сил недостаточно, но ситуация не является критической —

применение вспомогательных мер для достижения необходи-

мого минимального уровня, обеспечивающего внедрение из-

менений.

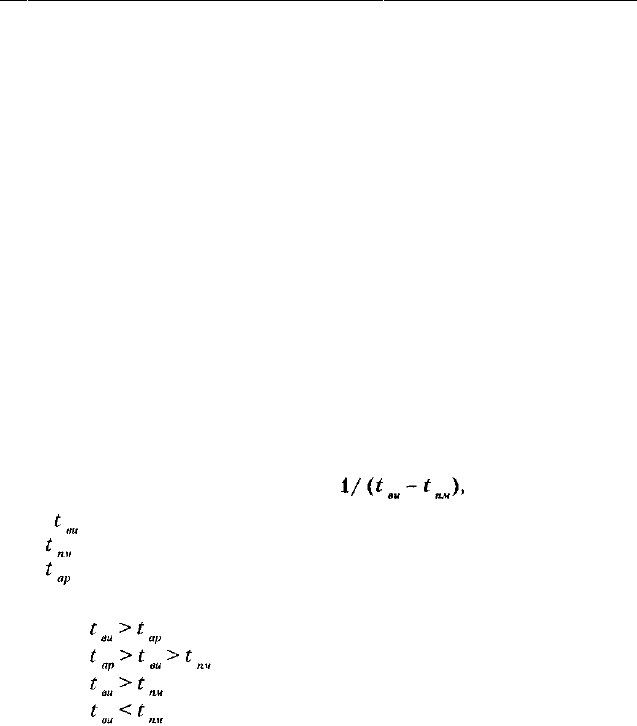

8. При достаточном уровне максимального сопротивления, расчет

срочности:

Срочность =

где — время воздействия изменений;

— время, необходимое для принятия ответных мер;

— время, необходимое для адаптивной реакции.

9. Выбор ответных мер, исходя из следующих правил:

если— адаптивный метод;

если — метод управления сопротивлением;

если— принудительный метод;

если — необходимо быть готовым к кризису.

Основные выводы

1. В современных условиях хозяйствования при постоянно нараста-

ющей нестабильности внешней окружающей деловой среды предпри-

ятия вынуждены разрабатывать и внедрять все более сложные и дета-

лизированные системы управления. На сегодняшний день в теории

и практике стратегического управления четко оформилось два ос-

новных типа таких систем. Система определения позиций и система

своевременного реагирования на происходящие изменения. Причем

каждый из этих типов имеет определенные разновидности.

Глава 9. Методы стратегического управления 435

2. К настоящему времени наиболее разработанными для практичес-

кого применения на предприятии являются такие методы стратеги-

ческого управления, как:

• управление посредством выбора стратегических позиций;

• управление на основе ранжирования стратегических задач (пла-

нирование своевременных решений);

• управление по слабым и сильным сигналам;

• управление в условиях стратегических неожиданностей;

• управление стратегическим набором;

• управление стратегическими задачами;

• управление в условиях спонтанных изменений.

Каждый из этих методов имеет свои преимущества и недостатки,

а также конкретные условия применения.

Ключевые понятия

• Эволюция управленческих систем

• Стратегическая позиция

• Управление по средствам выбора стратегических позиций

• Управление на основе ранжирования задач (планирование своевре-

менных решений)

• Управление по сильным и слабым сигналам

• Выбор стратегии реагирования на возникновение проблемы

• Сроки нормальной реакции

• Сроки чрезвычайной реакции

• Управление в условиях стратегических неожиданностей

• Стратегические неожиданности

• Управление стратегическим набором

• Порядок выделения СЗХ

• Набор СЗХ

• Матрица баланса жизненных циклов

• Стратегическая гибкость организации

• Определение стратегической уязвимости предприятия

• Управление стратегическими задачами

• Стратегическая задача

• Управление в условиях спонтанных изменений

• Принудительный метод проведения изменений

436 Раздел II. Реализация стратегии

• Метод адаптивных изменений

• Управление кризисной ситуацией

• Управление сопротивлением

• Модули планирования изменений

Вопросы для самопроверки

1. Чем обусловлена эволюция управленческих систем?

2. Какие наиболее распространенные методы стратегического уп-

равления вы можете назвать? Дайте их краткую характеристику.

3. Что вы вкладываете в понятие «стратегическая позиция»?

4. На чем основывается выбор стратегических позиций предприя-

тия?

5. Раскройте содержание и условия применения посредством вы-

бора стратегических позиций.

6. Опишите общую схему управления посредством выбора страте-

гических позиций.

7. В чем заключается сочетание планирования изменений возмож-

ностей организации с планированием стратегии ее развития?

В чем заключается сложность такой процедуры?

8. В чем заключаются основные отличия стратегического планиро-

вания от управления посредством выбора стратегических пози-

ций?

9. Раскройте содержание и условия применения управления на ос-

нове ранжирования задач?

10. Что лежит в основе ранжирования задач развития предприятия?

И. Какие основные мероприятия должны осуществляться при ран-

жировании задач развития предприятия?

12. Что вы вкладываете в понятие «слабые сигналы о возникнове-

нии проблем предприятия»?

13. Что вы понимаете под «сильными сигналами о возникновении

проблем развития предприятия»?

14. Каков характер действия предприятия (организации) при сла-

бых сигналах о возникновении проблем?

15. Назовите основные задачи управления по слабым сигналам о воз-

никновении проблем развития предприятия (организации).

16. Что вы понимаете под «уровнем осведомленности в условиях

неожиданных изменений»? Дайте характеристику этих уровней.

Глава 9. Методы стратегического управления 437

17. В чем заключаются основные преимущества метода использова-

ния слабых сигналов о возникновении проблем развития пред-

приятия?

18. Опишите процесс принятия управленческих решений по страте-

гическим проблемам в условиях слабых и сильных сигналов.

19. Чем обусловливается выбор стратегии реагирования на возник-

новение проблем развития предприятия (организации)?

20. Что вы вкладываете в понятие «стратегическая неожиданность»?

Почему она возникает?

21. Раскройте содержание системы чрезвычайных мер при возник-

новении новой проблемы стратегической важности.

22. Каков порядок выделения СЗХ на предприятии?

23. Что такое «набор СЗХ» для предприятия?

24. Какие методы могут использоваться для определения набора СЗХ

на предприятии?

25. Какова взаимосвязь между набором СЗХ и жизненных циклов

изделий, производимых на предприятии?

26. В чем содержание и назначение матрицы балансов жизненных

циклов изделий, производимых на предприятии?

27. Какие виды работы необходимо провести для формирования мат-

рицы жизненных циклов изделий, производимых на предприятии?

28. Что такое «стратегическая гибкость предприятия»? Какие фак-

торы ее определяют?

29. Что такое «стратегическая уязвимость предприятия»? Какие фак-

торы ее определяют?

30. На основе чего может осуществляться сопоставление наборов СЗХ

для предприятия?

31. В чем проявляется взаимосвязь стратегической позиции пред-

приятия и стратегического набора?

32. Что вы вкладываете в понятие «стратегическая задача» развития

предприятия?

33. В чем заключается содержание и назначение системы управле-

ния стратегическими задачами развития предприятия?

34. Какова последовательность анализа стратегических задач развития

предприятия? Дайте характеристику основных этапов анализа.

35. Каковы основные источники информации о формировании стра-

тегических задач развития предприятия (организации)?

438 Раздел II. Реализация стратегии

36. Какие типы стратегических задач развития предприятия (орга-

низации) принято выделять?

37. Какие основные методические подходы к реагированию на спон-

танные изменения на предприятии вы знаете? Дайте их характе-

ристику.

38. Раскройте содержание и условия применения принудительного

метода изменений на предприятии. В чем его основные достоин-

ства и недостатки?

39. Раскройте содержание PI условия применения метода адаптив-

ных изменений на предприятии? В чем его основные преиму-

щества и недостатки?

40. Раскройте содержание и условия применения управления кри-

зисной ситуацией на предприятии? В чем его основные преиму-

щества?

41. Раскройте содержание и условия применения управления сопро-

тивлением на предприятии.

42. Что вы понимаете под «модулем планирования изменений» на

предприятии? Какие основные виды модулей вы можете на-

звать? Дайте их характеристику.

Глава 10

КОНТРОЛЛИНГ В СИСТЕМЕ

СТРАТЕГИЧЕСКОГО ПЛАНИРОВАНИЯ

И УПРАВЛЕНИЯ НА ПРЕДПРИЯТИИ

Цель главы: определить место и назначение контроллинга в системе

стратегического планирования и управления на отечественных пред-

приятиях; раскрыть его содержание и основные функции; дать харак-

теристику основных видов контроллинга.

10.1. Контроллинг на предприятии:

содержание и функции

В последние годы контроллинг занимает особое место среди концеп-

ций управления затратами на предприятиях промышленно развитых

стран Запада. Подтверждением этого может служить все возрастаю-

щее число публикаций, посвященных исследованию проблем кон-

троллинга и придающих ему чрезвычайно важное значение в системе

управления современным предприятием. Однако следует отметить,

что до настоящего времени не существует однозначной, общепризнан-

ной трактовки понятия контроллинг.

В ряде исследований контроллинг рассматривается в качестве систе-

мы управления хозяйственной деятельностью и прибылью, в рамках

которой выделяют две основные функции: контроль и планирование.

Это нашло отражение в работе немецкого исследователя Д. Хана [222].

В ряде работ получила распространение концепция контроллинга,

в которой главной его функцией является координация системы ме-

неджмента в целом для обеспечения действий, направленных на целе-

вое управление [6]. Вместе с тем к настоящему времени в промышленно

развитых странах Запада достаточно четко оформились три основ-

ные концепции контроллинга, обусловленные его функциональным

назначением и институциональным оформлением:

• контроллинг с ориентацией на систему бухгалтерского учета;

440 Раздел II. Реализация стратегии

• контроллинг с ориентацией на информацию;

• контроллинг с ориентацией на координацию деятельности пред-

приятия.

Концепция контроллинга с ориентацией на систему бухгалтерского

учета связана с реализацией информационных целей посредством ис-

пользования данных бухгалтерского учета на предприятии. Основное

внимание уделяется стоимостным показателям. Речь идет преимуще-

ственно об обеспечении получения прибыли.

Другими словами, рассматриваемая концепция контроллинга может

быть охарактеризована как ориентированная на прибыль. При этом она

является в определенной мере ограниченной, поскольку опирается

только на данные бухгалтерского учета. Вследствие этого концепция

контроллинга, ориентированная на данные бухгалтерского учета, отве-

чает главным образом потребностям оперативной деятельности пред-

приятия и лишь частично отвечает стратегическим целям его развития.

Концепция контроллинга с ориентацией на информацию предусмат-

ривает не только использование данных бухгалтерского учета (коли-

чественная информация), но и информации качественного характера,

непосредственно связанной с хозяйственной деятельностью предпри-

ятия. Согласно данной концепции главной задачей контроллинга ста-

новится информационная поддержка принимаемых управленческих

решений руководством предприятия. Он должен поддерживать внут-

рифирменный процесс управления с помощью целенаправленного

подбора и обработки информации. Данная концепция контроллинга

предусматривает включение широкого круга информационных задач

в структуру управления предприятием. Однако решение этой пробле-

мы на практике является достаточно сложным.

Концепция контроллинга с ориентацией на координацию основыва-

ется преимущественно на различии между системой управления и си-

стемой исполнения. Согласно этой концепции первичная координа-

ция исполнения управленческих решений является задачей самой

системы управления, а вторичная координация внутри управленческой

системы относится к контроллингу.

Причем задачи координации в рамках данной концепции контрол-

линга подразделяются на два уровня:

• ориентация на планирование и контроль;

• ориентация на управленческую систему в целом.

Вместе с тем большинство зарубежных и отечественных исследо-

ваний сходятся во мнении, что контроллинг представляет собой но-