Петров А.Н Стратегический менеджмент

Подождите немного. Документ загружается.

Глава 10. Контроллинг в системе стратегического планирования... 451

что произошедшее один раз обязательно повторится снова. Поэтому даже

если система контроля показала, что в определенном аспекте деятельно-

сти предприятия все идет нормально, необходимо все равно продолжать

контролировать и оценивать получаемые результаты.

В том случае, когда имеет место отклонение фактически достигну-

тых результатов от запланированных, необходимо осуществлять кор-

ректировку уже принятых управленческих решений. Смысл такой

корректировки заключается в том, чтобы выявить причины возник-

ших отклонений и добиться возвращения предприятия к запланиро-

ванной стратегии развития. Осуществление корректировки может

быть достигнуто путем улучшения значений каких-либо внутренних

факторов развития предприятия, совершенствования функций управ-

ления или технологических процессов.

Необходимо подчеркнуть, что причиной возникающих отклонений

от выбранной стратегии развития может стать как один фактор, так

и сочетание нескольких факторов. Вполне естественно, что управлен-

ческий работник прежде чем выбрать определенное корректирующее

действие должен оценить влияние всех возможных факторов и их вза-

имодействие. Причем поскольку все подразделения предприятия так

или иначе взаимосвязаны между собой, постольку любое существен-

ное изменение в одном из них затронет предприятие в целом. Вот по-

чему управленческий работник должен первоначально убедиться, что

предпринимаемое им корректирующее действие не создаст дополни-

тельных трудностей, а поможет их разрешению.

Однако далеко не все отклонения от контрольных стандартов следу-

ет устранять. В отдельных случаях сами стандарты могут оказаться не-

реальными. По этой причине контроль может указывать на необходи-

мость пересмотра выбранных контрольных стандартов. Причем, как

и в случае с корректирующими действиями различного типа, необходи-

мость радикального пересмотра контрольных стандартов (в сторону по-

вышения или понижения) может являться симптомом проблем, возни-

кающих либо в процессе контроля, либо в процессе планирования.

На предприятии принято выделять две основные формы контроля:

• стратегический;

• текущий (оперативный).

Стратегический контроль направлен на обеспечение потребностей

стратегического планирования и управления.

Текущий контроль предполагает осуществление систематического

наблюдения за ходом выполнения текущих планов и программ разви-

тия предприятия.

452 Раздел II. Реализация стратегии

В соответствии с этим в рамках предприятия целесообразно фор-

мировать системы стратегического и оперативного контроллинга.

10.2. Стратегический и оперативный контроллинг

на предприятии

Стратегический контроллинг предназначен для обеспечения коорди-

нации функций стратегического планирования, контроля и системы

информационного обеспечения процесса стратегического планирова-

ния и управления на предприятии.

Главной задачей стратегического контроля является поддержание

жизнеспособности стратегического плана. Это предполагает проверку

адекватности формулировки стратегии и методов ее реализации.

В процессе формирования концептуальных основ стратегического

контроля необходимо провести:

• обоснование и выбор контролируемых параметров, используемых

в процессе оценки выбранной стратегии развития предприятия;

• обоснование системы стандартов (нормативов), применяемых

в качестве базы для сравнения;

• определение фактических значений контролируемых параметров;

• выявление отклонений и анализ причин, обусловивших возник-

новение отклонений от выбранной стратегии развития пред-

приятия;

• разработку системы мероприятий по управлению отклонениями

от выбранной стратегии развития предприятия.

Вместе с тем следует подчеркнуть, что процесс внедрения страте-

гического контроля на предприятии сопряжен с решением достаточно

большого числа проблем, основные из которых связаны с изменением

контролируемых параметров, организационной структуры и методов

руководства предприятием.

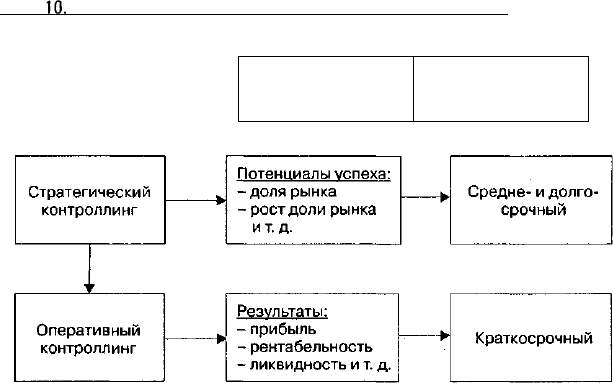

Основная задача оперативного контроллинга заключается в оказании

помощи управленческим работникам в достижении запланированных

целей функционирования и развития предприятия. Он ориентируется

преимущественно на краткосрочный результат и его инструментарий

существенно отличается от подходов и методов стратегического кон-

троллинга. Основные отличительные черты систем стратегического

и оперативного контроллинга представлены на рис. 10.3.

Использование методологии стратегического и оперативного кон-

троллингов в качестве средства поддержки деятельности управлен-

Глава

10.

Контроллинг в системе стратегического планирования...

453

Индикаторы

Временной

горизонт

Рис. 10.3. Разграничение сфер стратегического и оперативного контроллинга

на предприятии

ческих работников позволит значительно повысить эффективность уп-

равления функционированием и развитием предприятия.

Необходимо отметить, что зарубежный опыт свидетельствует о том,

что предприятия, которые признают важность как стратегического,

так и оперативного контроллинга и формируют специальные организа-

ционные подразделения, занимающиеся выполнением функций кон-

троллинга, т. е. осуществляют процесс институционализации контрол-

линга, функционируют наиболее эффективно.

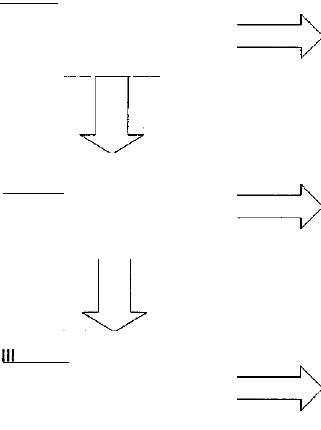

В общем случае процесс стратегического контроля должен вклю-

чать три основные стадии:

• формирование системы контролируемых стратегических пара-

метров;

• проведение контрольной оценки;

• принятие управленческих решений по результатам стратегиче-

ского контроля.

Характеристика основных стадий стратегического контроля отра-

жена на рис. 10.4.

Как уже отмечалось ранее, основная задача руководства предприя-

тия заключается в создании потенциала успеха на рынке в будущем,

что главным образом достигается использованием системы стратеги-

ческого планирования и управления.

454

Раздел II. Реализация стратегии

I стадия

Формирование контролиру-

емых стратегических

параметров

Выбор состава контролируемых

стратегических параметров

и определение их фактически

достигнутых значений

II стадия

Проведение

контрольной оценки

Сопоставление фактических

значений контролируемых

стратегических параметров

с их планируемым уровнем;

анализ и оценка степени

отклонения фактических

значений от планируемых;

обоснование причин, вызвав-

ших выявленные

III

стадия

Принятие решений

по результатам стратеги-

ческого контроля

Обоснование и разработка

системы мероприятий, необхо-

димых для управления откло-

нениями от выбранного стра-

тегического курса развития

Рис. 10.4. Принципиальная схема процесса стратегического контроля

Вместе с тем, для того чтобы формируемая стратегия развития

предприятия была обоснованной, необходимо создать информацион-

ную систему раннего выявления (обнаружения) будущих тенденций

как в развитии предприятия, так и внешней среды. В соответствии

с этим в задачи стратегического контроллинга должно входить оказа-

ние методической и организационной помощи по созданию системы

раннего выявления тенденций и факторов, способных принести при

их развитии либо выгоду, либо ущерб.

В промышленно развитых странах Запада в последние годы одним

из основных источников информации в стратегическом контроллинге

становится стратегический учет, который использует в качестве инст-

рументария метод стратегических балансов. К настоящему времени

разработано несколько видов и методик составления такого рода ба-

лансов. Прежде всего принято выделять внешние и внутренние балан-

сы. Первые имеют целью выявление и оценку возможных перспектив

и рисков предприятия во внешней среде. Главная задача разработки

внутренних стратегических балансов заключается в выявлении узких

Глава 10. Контроллинг в системе стратегического планирования... 455

мест на предприятии посредством оценки сильных и слабых направле-

ний его деятельности. Причем чаще всего применяются методики

формирования стратегических балансов, которые основываются на

балльной или процентной оценке и сопоставлении сфер деятельно-

сти предприятия.

При этом устанавливаются различного рода нормативы, определя-

ющие момент наступления критического значения узких мест. Кроме

того, при сравнении балансов может производиться наложение стра-

тегических балансов предприятия и его основных конкурентов [233].

Вместе с тем становление и развитие системы стратегического кон-

троллинга требует решения двух достаточно сложных проблем. Во-пер-

вых, определенную трудность вызывает оценка контролируемых пара-

метров стратегического плана, что обусловливается его значительным

временным горизонтом и высокой степени абстрактности. Во-вторых,

недостаточная готовность руководства предприятия делать общедо-

ступными для контроля принятые ими стратегические решения.

Оперативный контроллинг должен обеспечивать координацию про-

цессов оперативного планирования, контроля и учета в рамках предпри-

ятия. Главной задачей оперативного контроллинга является обеспечение

методической, информационной и инструментальной поддержки менед-

жеров предприятия для достижения запланированного уровня прибыли,

рентабельности и ликвидности в краткосрочном периоде.

Основное различие между стратегическим и оперативным контрол-

лингом заключается в том, что первый ориентируется на тенденции

будущего периода, а второй — на настоящий период.

Вместе с тем в реальной практической деятельности стратегичес-

кий и оперативный контроллинг достаточно тесно взаимодействует

друг с другом в процессе реализации функций управления. Служба

контроллинга выступает в качестве координатора между правлением

и подразделениями предприятия в процессе разработки стратегичес-

ких и оперативных планов развития предприятия, а также осуществ-

ляет контроль за их выполнением.

Необходимо отметить, что современный оперативный контроллинг не

может основываться только на данных бухгалтерского учета, поскольку

этот учет ориентируется главным образом на внешнего пользователя

и ведется по предписаниям государственных органов.

Более того, инструментарий бухгалтерского учета не использует

большинство категорий и понятий экономики предприятия, без кото-

рых практически не представляется возможной обоснованная оценка

затрат и результатов его деятельности. В этой связи для реализации

456 Раздел II. Реализация стратегии

функций оперативного контроллинга на предприятии необходим прин-

ципиально другой вид учета — управленческий учет. Это представляет-

ся особенно актуальным для отечественных предприятий, поскольку

в настоящее время в нашей стране сложилась такая ситуация, при кото-

рой бухгалтерский учет почти полностью сводится к налоговому, а его

основная задача заключается в контроле за расчетами предприятия

с государством, а также (с помощью аудиторских компаний) миними-

зации объемов выплачиваемых налогов. Вполне естественно, что для

принятия управленческих решений таких данных явно недостаточно.

Так, еще в 1936 году американский исследователь Д. Харрис ввел

новое понятие «директ-костинг», или «директ-кост» (direct costing),

которое означало учет прямых затрат. Постепенно это понятие расши-

рялось, и в настоящее время оно характеризует разделение затрат на

прямые и накладные. На русский язык понятие «директ-костинг» пе-

реводится как управленческий учет, за которым сохраняются такие

функции, как разделение затрат на прямые и накладные, оценка эффек-

тивности деятельности предприятия в целом, его структурных подраз-

делений, каждого работника, а также формирование системы оплаты

труда, стимулирующей деятельность работников в нужном для пред-

приятия направлении.

В последние годы российские специалисты все больше сходятся во

мнении, что на отечественных предприятиях следует вести два вида уче-

та: налоговый и управленческий. Первый должен обеспечивать правиль-

ность расчетов предприятия с государством. Вести такого рода учет дол-

жен бухгалтер, а контролировать — налоговые органы.

Управленческий учет, в свою очередь, представляет собой систему

информационной поддержки процесса управления.

Главное различие управленческого и бухгалтерского учетов заклю-

чается в следующем.

Во-первых, управленческий учет как бы устанавливает определен-

ные «правила игры», которые целесообразно разрабатывать индиви-

дуально с учетом специфики функционирования и развития каждого

предприятия. Причем при формировании системы управленческого

учета вполне разумно использовать те элементы бухгалтерского уче-

та, которые могут оказаться полезными. Одним из основных требова-

ний, которое должно соблюдаться при формировании системы управ-

ленческого учета, должна являться его гибкость. Так, например, при

изменении размера отчислений должно одновременно предусматри-

ваться стимулирование работника предприятия посредством измене-

ния оплаты его труда.

Глава 10. Контроллинг в системе стратегического планирования... 457

Во-вторых, данные управленческого учета могут носить более при-

ближенный характер, чем данные бухгалтерского учета.

В-третьих, поскольку руководитель предприятия постоянно нуж-

дается в достоверной информации для обоснования управленческих

решений, постольку управленческий учет, помимо принятых в бухгал-

терском учете ежемесячных, ежеквартальных и годовых отчетов, дол-

жен предусматривать такое сопоставление ежедневных и еженедель-

ных отчетов.

В-четвертых, систему управленческого учета следует построить та-

ким образом, чтобы руководитель предприятия мог достаточно легко

детализировать информацию до той степени, которая его интересует

(например, по структурным подразделениям предприятия, отдельным

группам товаров, отдельным работникам и т. п.).

В-пятых, если при ведении бухгалтерского учета должна быть со-

ставлена вся необходимая по закону отчетность, то при ведении уп-

равленческого учета руководитель получает возможность устанавли-

вать необходимую степень детализации информации, основываясь на

соотношении результатов от использования информации и затрат на

ее получение.

В-шестых, информация, которой оперирует система управленчес-

кого учета, должна быть гораздо большей по объему, чем данные бух-

галтерского учета. Это обусловливается тем обстоятельством, что, по-

мимо уже свершившихся фактов хозяйственной деятельности, он

должен содержать прогнозную информацию о деятельности предпри-

ятия (например, планируемые выручку и затраты на следующий от-

четный период).

Необходимо отметить, что система управленского учета удобна тем,

что позволяет объединить непосредственно учет и анализ хозяйствен-

ной деятельности. Благодаря ее введению на предприятии значитель-

но расширяются аналитические возможности.

Вполне понятно, что любое управленческое решение может быть

обоснованным только в том случае, если оно основывается на досто-

верной информации. Каждый руководитель предприятия должен иметь

представление об эффективности функционирования предприятия,

динамике получаемой выручки или производственных затрат, степе-

ни влияния сезонных факторов на объем производимой продукции

и т. п. Постоянное ведение на предприятии анализа хозяйственной

деятельности дает возможность руководителю быстро переориенти-

ровать деятельность предприятия в зависимости от изменяющихся ус-

ловий рынка. Кроме того, система управленческого учета резко уси-

458 Раздел II. Реализация стратегии

ливает роль системы контроля внутри предприятия за отдельными

структурными подразделениями и их работниками. В этой связи по-

является возможность более эффективного планирования деятельно-

сти предприятия, а также контроля за ходом выполнения плана.

Еще одно важное преимущество управленческого учета заключается

в том, что он позволяет осуществлять ранжирование направлений дея-

тельности предприятия по степени их рентабельности, выявлять те из

них, которые требуют меньшего объема накладных расходов. Обладая

такого рода информацией, руководитель предприятия может распреде-

лять инвестиции по направлениям, корректируя деятельность предпри-

ятия для получения наибольшей прибыли или реализации какой-либо

другой цели.

Более

того,

управленческий учет предоставляет руководству пред-

приятия реальную возможность оценить эффективность деятельности

как каждого структурного подразделения предприятия, так и каждого

отдельного сотрудника. В соответствии с этим руководитель может

сформировать такую систему оплаты труда, которая будет стимули-

ровать сотрудников к поиску наиболее эффективных путей реализа-

ции стратегии развития предприятия.

Необходимо отметить, что становление и дальнейшее развитие кон-

троллинга на предприятии в значительной степени будет определять-

ся решением задач его организационного оформления и информаци-

онного обеспечения.

Основные выводы

1. К настоящему времени не разработано общепризнанной концеп-

ции контроллинга на предприятии. В экономической литературе

можно встретить различные подходы к раскрытию сущности и функ-

ций контроллинга на предприятии. Наиболее распространенными

являются концепция контроллинга с ориентацией на систему бух-

галтерского учета, концепция контроллинга с ориентацией на ин-

формацию, концепция контроллинга с ориентацией на координацию

деятельности предприятия.

2. По нашему мнению, контроллинг на предприятии должен выпол-

нять собственные функции, связанные с контролем и оценкой прини-

маемых плановых решений и подготовкой на этой основе конкретных

предложений по корректировке плановых параметров. Он должен

представлять собой непрерывно функционирующую систему контро-

ля за процессом разработки и реализации планов в рамках предприя-

тия, включая стратегический план. Следовательно, главной функцией

контроллинга является процесс контроля.

Глава 10. Контроллинг в системе стратегического планирования... 459

3. Особое значение контроля в рамках предприятия связано с выявле-

нием и оценкой успехов и неудач в его деятельности и причин их возник-

новения. На основе этого руководство предприятия получает возмож-

ность достаточно быстро адаптировать свою деятельность к динамично

изменяющимся условиям окружающей среды и обеспечивать тем самым

наибольшие темпы продвижения к запланированным целям развития.

4. Процесс контроля в рамках предприятия должен включать три

основные стадии.

1 стадия. Формирование системы контролируемых параметров.

2 стадия. Проведение контрольной оценки.

3 стадия. Принятие решений по результатам контроля.

5. На предприятии целесообразно выделять две основные формы

контроля: стратегический и текущий (оперативный) контроль. Стра-

тегический контроль направлен на обеспечение потребностей стра-

тегического планирования и управления. Текущий (оперативный)

контроль предполагает осуществление систематического наблюде-

ния за ходом выполнения текущих планов и программ развития

предприятия.

6. Стратегический контроллинг предназначен для обеспечения ко-

ординации функций стратегического планирования, контроля и сис-

темы информационного обеспечения процесса стратегического пла-

нирования и управления на предприятии.

Главной задачей стратегического контроля является поддержание

жизнеспособности стратегического плана. Это предполагает проверку

адекватности формулировки стратегии и методов ее реализации.

7. Важной задачей стратегического контроллинга становится оказа-

ние методической помощи по созданию системы раннего выявления

тенденций и факторов, способных принести при их развитии либо вы-

году, либо ущерб для функционирования предприятия.

8. Становление и внедрение системы стратегического контроллин-

га в рамках предприятия в значительной степени связано с формиро-

ванием системы управленческого учета, представляющего собой си-

стему информационной поддержки процесса управления.

Ключевые понятия

• Контроллинг

• Концепция контроллинга с ориентацией на систему бухгалтер-

ского учета

• Концепция контроллинга с ориентацией на информацию

460 Раздел II. Реализация стратегии

• Концепция контроллинга с ориентацией на координацию

• Деятельности предприятия

• Задачи контроллинга на предприятии

• Функции контроллинга

• Процесс контроля на предприятии

• Принципы контроля

• Стадии процесса контроля

• Стратегический контроль

• Текущий (оперативный) контроль

• Стратегический контроллинг

• Оперативный контроллинг

• Процесс стратегического контроля

• Управленческий учет

Вопросы для самопроверки

1. Назовите и раскройте основные причины усиленного внимания

к исследованию проблем контроллинга как в нашей стране, так

и за рубежом.

2. Какие основные концепции контроллинга вы можете назвать?

Раскройте их основное содержание.

3. Какие основные задачи призван решать контроллинг в системе

управления современным предприятием?

4. Раскройте основные функции процесса контроллинга на совре-

менном предприятии.

5. Какие факторы определяют степень реализации на предприятии

функций контроллинга?

6. В чем заключается главный недостаток всех существующих на

сегодняшний день концепций контроллинга?

7. Раскройте содержание системы контроллинга на предприятии.

8. Назовите основные задачи процесса контроля на предприятии.

Дайте их характеристику.

9. Какие принципы должны быть положены в основу формирова-

ния системы контроллинга на предприятии?

10. Какие основные стадии должен включать процесс контроллин-

га на предприятии? Дайте их характеристику.

11. Какие основные формы контроля принято выделять в рамках

предприятия?