Петров А.Н Стратегический менеджмент

Подождите немного. Документ загружается.

Глава 3. Процесс целеполагания как этап процедуры стратегического...

141

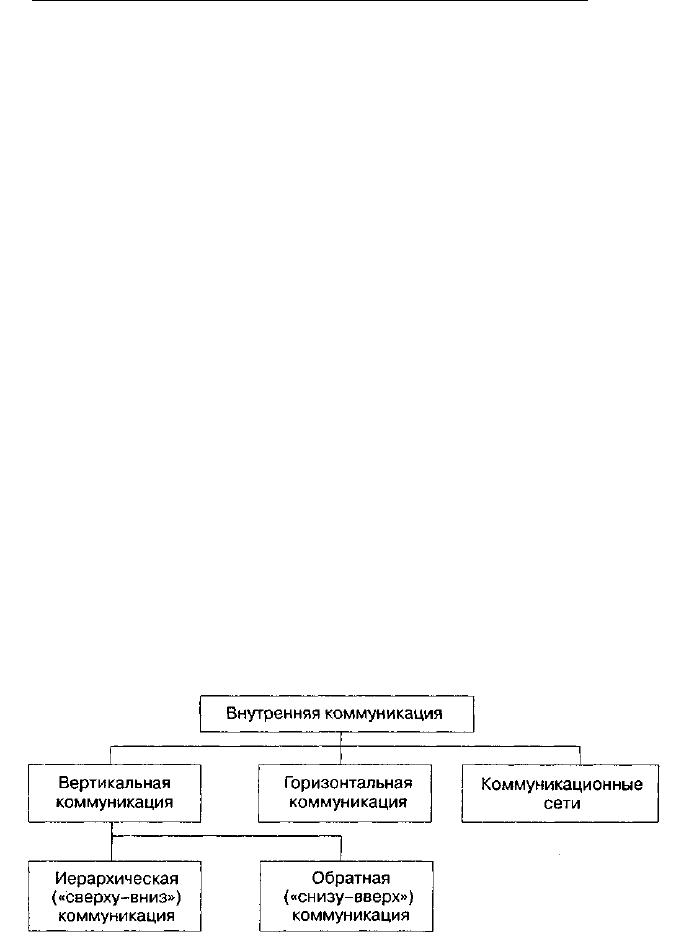

В составе внутренней коммуникации на предприятии можно выде-

лить три принципиальных вида процесса (рис. 3.8):

• вертикальная коммуникация;

• горизонтальная коммуникация;

• коммуникационные сети.

Основные элементы внутренней коммуникации предприятия

Вертикальная коммуникация может быть подразделена на два подвида:

• иерархическая («сверху—вниз») коммуникация;

• обратная («снизу—вверх») коммуникация.

Иерархическая внутренняя коммуникация связана с установлени-

ем эффективных взаимоотношений между руководителями и подчи-

ненными и представляет основной тип коммуникативных связей в тео-

рии менеджмента.

Обратная внутренняя коммуникация тесно связана с иерархи-

ческой коммуникацией. Она предполагает, что работники предприя-

тия должны быть достаточно мотивированы и чувствовать уваже-

ние к себе и к своему партнеру по дискуссии.

Горизонтальная коммуникация представляет собой процесс, кото-

рый направлен на решение проблемных ситуаций на предприятии.

Коммуникационные сети, или сетевая коммуникация, представ-

ляет собой коммуникационный процесс, осуществляемый во всех

направлениях. Главное преимущество данного вида коммуникации

заключается в достаточно высокой скорости коммуникационного

потока.

Рис. 3.8. Внутренняя коммуникация

142 Раздел I. Стратегическое планирование

Таким образом, в современных условиях речь должна идти о том, что-

бы целенаправленно формировать организационную культуру, вклю-

чая инновационную культуру. Для этого необходимо прежде всего за-

нять реалистичную и последовательную позицию по отношению

к организационной культуре собственного предприятия. До тех пор пока

руководство предприятия и его сотрудники поддаются иллюзиям отно-

сительно организационной культуры, практически невозможным явля-

ются ее корректировка и целенаправленное формирование.

Любое предприятие обладает сильными и слабыми сторонами в об-

ласти организационной культуры. Слабости необходимо преодолевать,

используя сильные стороны. В любом случае необходимо разработать

комплекс мероприятий, в процессе реализации которых с определен-

ной степенью осторожности выясняется соответствие механизмов обо-

снования и принятия управленческих решений собственной организа-

ционной культуре, осуществляется их взаимная притирка и решается

вопрос о стратегической адекватности организационной культуры.

Причем для того чтобы подобный образ мышления стал вполне при-

вычным для сознания сотрудников предприятия, необходимо увязы-

вать творческий потенциал организационной культуры с нуждами пер-

спективного развития предприятия.

В этой связи необходимо четко представлять два основных момента.

С одной стороны, в процессе целеполагания необходимо учитывать до-

стигнутый уровень организационной культуры предприятия. Последняя

должна способствовать процессу реализации стратегического плана

развития предприятия. В противном случае план окажется нереали-

зованным.

С другой стороны, стратегический план развития предприятия дол-

жен способствовать формированию в перспективе достаточно высо-

кого уровня организационной культуры предприятия.

Следовательно, организационную культуру следует рассматривать

в качестве стратегического фактора развития предприятия.

3.4. Определение целей развития предприятия

Цели развития предприятия представляют собой направления, в ко-

торых должна осуществляться деятельность первичного хозяйствен-

ного звена. Это — качественная характеристика целей. С другой сто-

роны, цель должна определять желаемое состояние системы, которое

необходимо достичь через определенный промежуток времени, не-

обходимый для получения определенной количественной оценки.

Глава 3. Процесс целеполагания как этап процедуры стратегического... 143

Как считает Т. Коно, «цели организации формируются теми, кто

обладает ключевыми ресурсами в соответствии с системой ценностей

обладателей этих ресурсов» [113]. Таким образом, определяющим для

процесса целеполагания на предприятии является миссия предприя-

тия как наиболее общая характеристика, которая в общем случае по-

глощает в себя цели его развития.

Формулирование целей (собственно целеполагание) есть процесс

логический, где можно только систематизировать процедуру, но не фор-

мализовать ее, а тем более, не определять ее однозначно. Это искусство,

определяемое опытом и интуицией высшего руководства. Поэтому

невозможно дать рецепты «на все случаи жизни» в области формирова-

ния целей развития, можно лишь попытаться предложить принципиаль-

ные подходы к процессу целеполагания, обратив внимание на аспекты,

которые являются характерными для предприятий любой организаци-

онно-правовой формы и сфер деятельности.

Цели развития предприятия «многослойны». Во-первых, цели обра-

зуют иерархию, и она аналогична системе планирования, т. е. система

целей есть контур плана. Каждая структурная единица предприятия

должна иметь и обладает в реальности некоторой целью развития, по-

этому формулирование целей стратегического плана во многом ус-

пешно тогда, когда достигается баланс между целями организации

и целями отдельных структурных подразделений. Во-вторых, цели

можно разделить на две группы — цели системы и цели участников.

Цели системы представляют собой общие знаменатели ожиданий

обладателей ключевых ресурсов, потому что их достижение является

условием осуществления этих ожиданий. Цели участников являются

непосредственными желаниями обладателей ресурсов, соответствую-

щих некоторому уровню иерархии. В первом случае говорят о простой

иерархии целей, во втором — об иерархии целей участников. Но в ре-

альной практике, естественно, эти две структуры теснейшим образом

переплетены, образуя полную иерархию целей (рис. 3.9).

Анализ полной иерархии целей развития предприятия позволяет

сделать следующие выводы. С одной стороны, частичное наложение

характеристик целей развития структурных подразделений и их руко-

водителей позволяет говорить о возможности их согласования и, та-

ким образом, о согласовании двух веток целеполагания — простой

иерархии и иерархии целей участников. Необходимость учета целей

руководителей вытекает еще из того факта, что их реализация позво-

ляет мотивировать участников на реализацию целей подразделений

и, соответственно, целей развития предприятия в целом, что значитель-

144

Раздел I. Стратегическое планирование

Персональные цели

владельцев предприятия

Миссия предприятия

Персональные цели высшего

руководства предприятия

Цели развития предприятия

Цели подразделений предприятия

Персональные цели руководства

подразделений

Функциональные цели

Персональные цели руководства

функционального подразделения

Тактические цели

Цели работников предприятия

Положение предприятия на рынке

и в обществе, приращение капитала

и дивиденды

Обобщенное предназначение и направ-

ления развития

Положение предприятия на рынке

и в обществе, персональные достижения,

социальный статус и вознаграждения

Положение предприятия на рынке

и в обществе

Положение подразделения

на предприятии

Положение подразделения на предприя-

тии, внутрифирменный статус, личные

достижения и вознаграждения

Положение и эффективность функциони-

рования каждого функционального под-

разделения

Положение подразделения на предприя-

тии, карьера, достижения и вознаграж-

дения

Эффективность действия и достижения

в краткосрочном периоде

Личное положение на предприятии,

удовлетворенность работой, карьера,

достижения, вознаграждения

Рис. 3.9. Полная иерархия целей развития предприятия

но увеличивает вероятность достижения желаемого состояния в опре-

деленный промежуток времени. С другой стороны, очевидно, что часто

цели подразделений и работников предприятия являются противоре-

чивыми. Задача определяется следующим образом: не допускать анта-

гонизма целевой ориентации работников и подразделений, что дает

шанс к нахождению компромиссного решения.

Отметим также, что последовательность уровней в иерархии целей

развития предприятия зависит от его типа. Приведенная на рис. 3.9

полная иерархия целей развития предприятия ориентирована на дивер-

сифицированные компании, где сферы бизнеса настолько разнород-

ны, что функциональные подразделения часто становятся зависимы

Глава 3. Процесс целеполагания как этап процедуры стратегического... 145

в своей деятельности от подразделений производственных (стратеги-

ческих хозяйственных центров, по И. Ансоффу [51]). На специализи-

рованных предприятиях соподчиненность целей указанных подразде-

лений прямо противоположна.

Необходимо отметить ряд общих характеристик, которые следует учи-

тывать при построении полной иерархии целей развития предприятия:

• цель более низкого уровня иерархии должна быть под целью бо-

лее высокого уровня (требование «дерева целей»);

• цель более высокого уровня иерархии должна ориентироваться

на более длительный промежуток времени;

• цель конкретного подразделения должна быть соотнесена с де-

легируемыми властными полномочиями руководителю данно-

го подразделения;

• цели могут быть качественными и не иметь количественной

оценки, что ни в коей мере не снижает их значимости;

• с течением времени мотивация работников меняется, поэтому

иерархия целей не есть величина постоянная, а нуждается в кор-

ректировке по мере реализации цели вышестоящего уровня.

В дальнейшем для простоты изложения остановимся на верхнем

уровне иерархии целей — цели развития предприятия.

Целеполагание на уровне предприятия (организации) в целом

имеет множественную интерпретацию в отечественной и зарубеж-

ной литературе по стратегическому планированию и управлению.

Одни исследователи отдают предпочтение качественным характери-

стикам целеполагания [20], другие, напротив, считают, что только

количественные показатели могут характеризовать цель [13]. Про-

исходит это из-за разного понимания цели как направления развития

(качественная характеристика) и желаемого состояния системы (ко-

личественная оценка). Мы уже выяснили, что, с нашей точки зрения,

цель подразумевает и то, и другое, поэтому следует говорить о двух

сторонах целеполагания: качественных характеристиках и возмож-

ностях их количественной оценки. Наиболее интересную интерпре-

тацию исследований в этом направлении дает Г. Гринли [20]. Она,

по его словам, родилась как компиляция разработок различных уче-

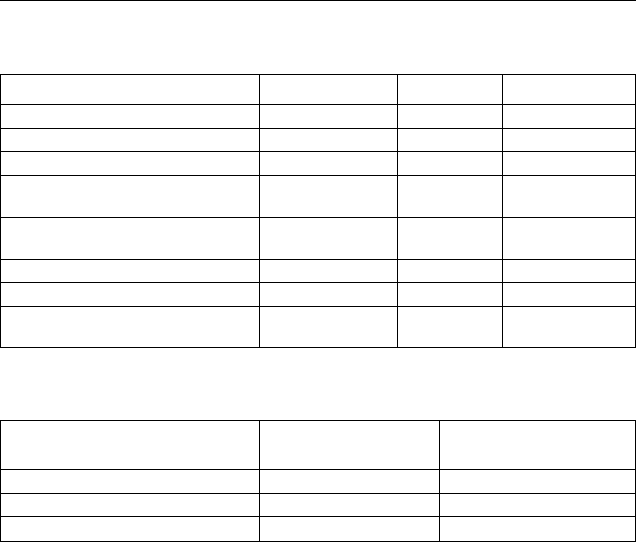

ных-исследователей (табл. 3.2).

Использование конкретных показателей целеполагания суще-

ственно различается в зависимости от страны, где расположено пред-

приятие (табл. 3.3), типа предприятия (табл. 3.4) и его величины

(табл. 3.5).

146

Раздел I. Стратегическое планирование

Таблица 3.2

Характеристика целей развития предприятия

Группа 1. Цели направления развития

а) Лидерство на рынке

б) Распространение на рынке

в) Обслуживание потребителей

- конкурентные позиции

- уровень инноваций

- опережение в области технологии

- число рынков (сегментов)

- число групп потребителей

- число отраслей

- число стран

- надежность продукта

- качество продукта

- полезность продукта

Группа 2. Цели, характеризующие эффективность функционирования системы

а) Рост

б) Прибыльность

- объем продаж

- объем производства

- уровень доходов (прибыли)

- выручка

- по отношению к рабочему капиталу

(собственным оборотным средствам)

- по отношению к активам

- по отношению к уставному фонду

- доход (прибыль) на объем продаж

Группа 3. Внутренние цели

а) Продуктивность (рентабельность)

б) Персонал

- продажи на общие активы

- объем запасов

- срок выплаты кредитов

- ликвидность

- накладные расходы на объем продаж

- отношения между работниками и микроклимат

- продвижение персонала

- среднее вознаграждение работников

- объем продаж на одного работающего

Группа 4. Внешние цели

а) Социальная ответственность

- имидж организации

- использование ресурсов

- общественная активность

- благосостояние жителей местности,

где расположено предприятие

- отношение

цена/доход

(ограниченный

уровень рентабельности)

Как отмечает Т. Коно [113], в США и Великобритании основными

показателями целеполагания являются: доход на капитал (или сово-

купные активы); доход на акцию и снижение издержек, другими сло-

Глава 3. Процесс целеполагания как этап процедуры стратегического...

147

Таблица 3.3

Цели долгосрочного планирования (в %)

Цель

Объем продаж

Темп роста

Размер прибыли

Норма прибыли на весь капитал

(или все активы)

Отношение прибыли к объему

продаж

Доля на рынке

Базовая политика цен

Базовая политика извлечения

прибыли

Великобритания

51

59

53

59

37

50

49

47

Япония

88

64

87

42

61

41

50

51

США

63

65

57

52

44

48

70

61

Таблица 3.4

Цели долгосрочного планирования в зависимости от типа предприятия

Цель

Темп роста (%)

Норма прибыли на все активы (%)

Доля на рынке (%)

Специализированная

компания

78

33

89

Диверсифицированная

компания

61

56

56

вами — преимущественно финансовые показатели. В Японии наблю-

дается приоритет объема продаж, массы прибыли (оба показателя ха-

рактеризуют экономический рост), вознаграждения наемного персо-

нала, добавленной стоимости и производительности труда, т. е. большее

значение придается росту компании и доходам персонала. Объясне-

нием этому факту служит то, что в Японии компании в меньшей сте-

пени ориентированы на акционерный капитал.

Анализируя показатели целеполагания в зависимости от типа пред-

приятия, видим, что специализированные компании делают упор на

показатели роста и увеличения доли на рынке, тогда как диверсифи-

цированные компании — на прибыль. Это определяется тем, что спе-

циализированная компания имеет дело с монопродуктом и связывает

с ним рост и расширение доли на рынке как источника получения при-

были. Диверсифицированные компании как полипродуктовые нуж-

даются в более общем измерителе, которым и выступает прибыль.

Наиболее интегрированным показателем при целеполагании выступа-

ет объем продаж, поскольку все остальные показатели или характери-

148 Раздел I. Стратегическое планирование

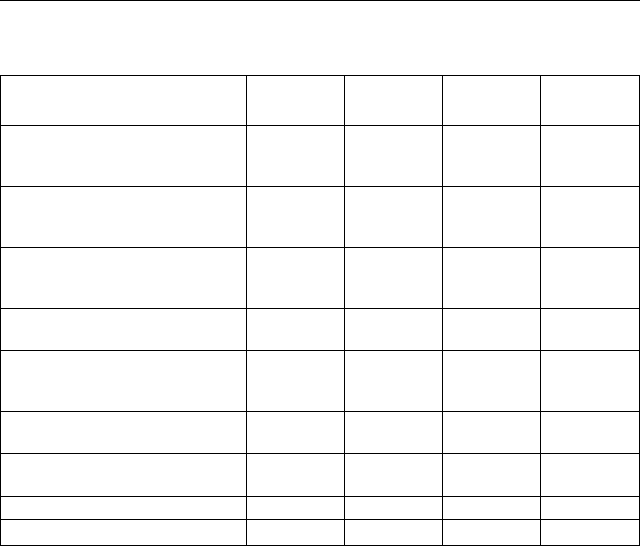

Таблица 3.5

Цели долгосрочного планирования в зависимости от размеров предприятия

Цель

Обеспечение оптимальных

темпов роста в течение

длительных сроков

Обеспечение непрерывной

рационализации и обновления

оборудования

Обеспечение оптимальной

нормы прибыли в течение

длительных сроков

Повышение

конкурентоспособности

Обеспечение

последовательности курса

управления

Обеспечение устойчивой

степени монополизации рынка

Сокращение издержек

производства

Прочие

Итого

Всего

40,5

15,3

18,7

4,2

15,1

1,7

3,0

1,5

100

Большие

компании

46,4

11,9

13,3

5,6

18,5

—

2,2

2,1

100

Средние

компании

39,6

12,5

29,2

2,1

10,4

3,1

3,1

100

Малые

компании

25,1

25,0

19,4

11,1

19,4

—

—

—

100

зуют предприятие с точки зрения факторов его формирования (темп ро-

ста, материальные затраты), или являются расчетными от него (прибыль).

Таким образом, практика стратегического планирования западных

фирм показала, что количество показателей целеполагания и их кон-

кретный набор зависит от нескольких факторов:

• степени проработанности плана;

• формы собственности;

• типа предприятия (специализированное или диверсифициро-

ванное);

• величины предприятия (малое, среднее, крупное).

Поэтому при составлении стратегического плана развития пред-

приятия, функционирующего в рамках отечественной экономики, на-

бор показателей целеполагания также не может быть определен одно-

значно как приемлемый для всех хозяйствующих субъектов.

Что касается временного горизонта целей, то он совпадает с гори-

зонтом стратегического плана, поскольку последний и направлен на

Глава 3. Процесс целеполагания как этап процедуры стратегического... 149

их достижение. При этом учитывается уже упомянутое положение,

что чем выше уровень иерархии в системе управления предприятием,

тем глубже период целеполагания. Поэтому обычно считается, что

цели на уровне предприятия в целом (высшее руководство) устанав-

ливаются на 3-5 лет, цели подразделений устанавливаются на период

от года до трех, оперативные цели считаются краткосрочными и уста-

навливаются сроком до одного года.

Сформулированные цели развития предприятия должны удовлет-

ворять требованиям, которые можно считать некоторыми ограниче-

ниями на процесс целеполагания. К общим требованиям (требовани-

ям с точки зрения предприятия в целом) можно отнести следующие.

1. Достижимость. Желаемое состояние, которого предприятие долж-

но достигнуть через определенный промежуток времени, не может

устанавливаться нереалистичным, поскольку процесс реализа-

ции целевых установок чаще всего и прежде всего связан с рас-

пределением ключевых ресурсов предприятия.

2. Гибкость. В условиях рынка любой хозяйствующий субъект дей-

ствует в условиях большой неопределенности, что предполагает

некоторые возмущения внешней окружающей среды и измене-

ния внутренних условий (например, мотивации руководства).

Поэтому установленные цели должны иметь способность к неко-

торой адаптации (точнее, данная адаптация должна быть заложе-

на в них заранее) к возможным изменениям, носящим несуще-

ственный характер.

3. Измеримость. Данный вопрос уже обсуждался ранее, поэтому

еще раз отметим, что желательно, чтобы каждая качественная ха-

рактеристика цели имела бы количественное наполнение.

4. Стимулирование на достижение желаемого состояния. Формули-

ровки целей развития предприятия должны иметь стимулирующий

характер как для всей организации в целом (достижение конкурен-

тоспособности продукции, устойчивое положение на рынке сбыта

и т. д.), так и для каждого работника (вознаграждение, зависящее от

роста объема продаж, нормы прибыли и т. д.).

5. Иерархичность построения целей развития. Данный аспект целе-

полагания уже был ранее достаточно подробно рассмотрен, осо-

бенно обращалось внимание на то, чтобы сформированная цель

развития предприятия соответствовала тому уровню иерархии, на

котором она будет реализовываться (т. е. соответствовала уровню

распоряжения ресурсами).

150 Раздел I. Стратегическое планирование

6. Четкость формулировок в плане понимания членами коллектива

предприятия. Формулирование целей не есть самоцель, а лишь

один из начальных этапов стратегического управления (форму-

лирование стратегии и ее реализация). Поэтому понимание це-

лей развития коллективом предприятия намного облегчает реа-

лизацию планов, а четкость формулировок способствует более

высокому социальному статусу первичного хозяйственного зве-

на в обществе, возможности стратегических альянсов и более ло-

яльным отношениям с государством, общественными организа-

циями и профсоюзами.

К целеполаганию с точки зрения стратегического планирования

предъявляются также и специфические требования, основными из

которых являются:

• ориентированность на тенденции внешней деловой окружающей

среды;

• скоординированность целей между собой (их непротиворечивость);

• обеспечение возможности разработки конкретных планов дей-

ствий, а также контроля над их реализацией.

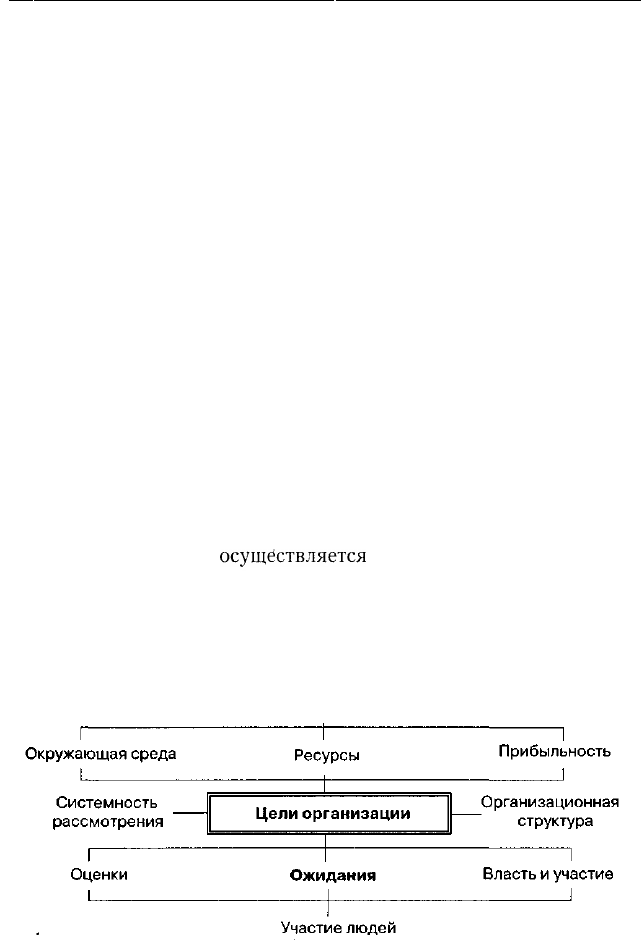

Г. Гринли [21] предлагает следующую принципиальную схему

процедуры формулирования целей развития предприятия (рис. 3.10).

Важным моментом, положенным в основу такой процедуры, является

то, что целеполагание

осуществляется

людьми в рамках процедуры

стратегического управления. При этом необходимо учитывать следу-

ющие обстоятельства:

а) цели должны быть системны и описывать предприятие как си-

стему в целом (системное рассмотрение);

Процедура стратегического управления

Рис. 3.10. Процедура формирования целей развития предприятия