Овечкина О.Н. Анализ финансовой отчетности

Подождите немного. Документ загружается.

170

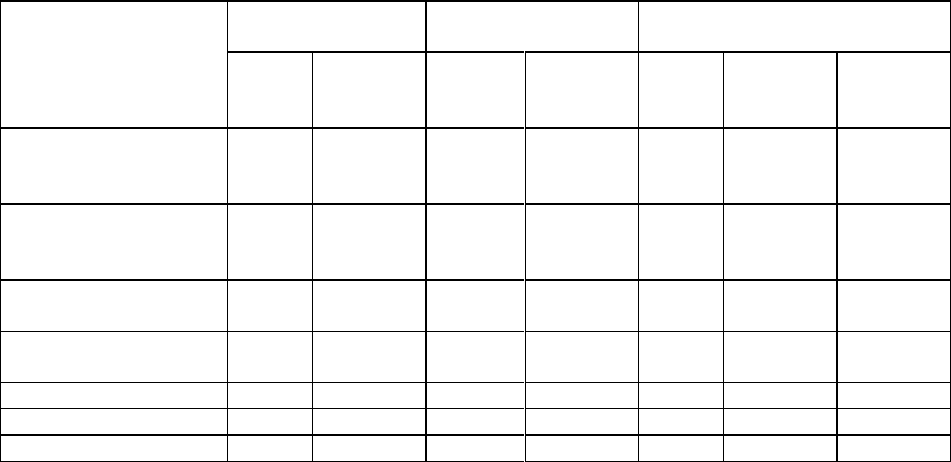

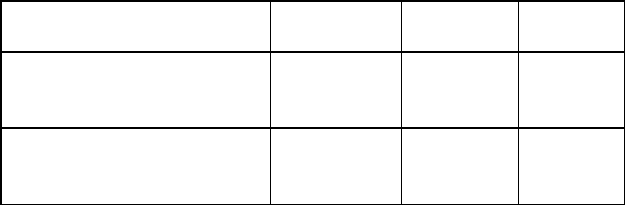

Таблица 6.6

Анализ структуры и динамики краткосрочных финансовых вложений

Показатель

Наличие на начало

года

Наличие на конец года

Изменение за год (+,–)

сумма,

тыс. р.

структура,

%

сумма,

тыс. р.

структура,

%

в сумме,

тыс. р.

в % к нали-

чию на

начало года

в структу-

ре, %

1. Вклады в уставные

(складочные) капиталы

других организаций

−

−

−

−

−

−

−

2. Государственные

и муниципальные ценные

бумаги

−

−

−

−

−

−

−

3. Ценные бумаги других

организаций

−

−

−

−

−

−

−

4. Предоставленные

займы

−

−

−

−

−

−

−

5. Депозитные вклады

−

−

−

−

−

−

−

6. Прочие

5

100,00

−

−

-5

−

−100,00

Итого

5

100,00

−

−

-5

−

−100,00

171

Что касается краткосрочных финансовых вложений, то на

начало отчетного года у организации были прочие краткосрочные

финансовые вложения лишь на сумму 5 тыс. р., а на конец года

они отсутствовали. Это свидетельствует о том, что организация в

течение отчетного года временно свободные денежные средства

не размещала в качестве финансовых вложений.

В форме № 5 отражаются данные об остатках дебиторской и

кредиторской задолженности организации на начало и конец

отчетного периода с подразделением на краткосрочную и долго-

срочную.

Большое влияние на оборачиваемость активов, а следователь-

но, и на финансовое состояние организации оказывает динамика

дебиторской и кредиторской задолженности.

Для улучшения финансового состояния организации необхо-

димо:

постоянно контролировать состояние расчетов с дебито-

рами и кредиторами, особенно по просроченным задолженно-

стям;

по возможности ориентироваться на большее число поку-

пателей, чтобы уменьшить риск неуплаты;

следить за соотношением дебиторской и кредиторской за-

долженности, так как значительное превышение дебиторской за-

долженности создает угрозу финансовой устойчивости организа-

ции и делает необходимым привлечение дополнительных источ-

ников финансирования.

В процессе анализа необходимо изучить состав, динамику де-

биторской и кредиторской задолженности организации и их со-

отношение, а также скорость оборачиваемости дебиторской и

кредиторской задолженности.

Показатели оборачиваемости дебиторской задолженности

рассчитываются по следующим формулам:

172

1) коэффициент оборачиваемости

К

об.

=

В

пр

,

(6.1)

ДЗ

ср

где В

пр

– выручка от продажи за отчетный период;

ДЗ

ср

– средняя величина дебиторской задолженности;

2) продолжительность одного оборота (средний период

погашения дебиторской задолженности), дни,

П

об

=

Д

=

ДЗ

ср

∙ Д

,

(6.2)

К

об

В

пр

где Д – продолжительность отчетного периода (года, квартала,

месяца), дни.

Продолжительность года может браться условной (360 дней)

или точной (365 дней).

Аналогично рассчитываются показатели оборачиваемости

кредиторской задолженности.

Пример 6.5. Проведем оценку состава, структуры и динамики

дебиторской и кредиторской задолженности организации, для

чего построим аналитические табл. 6.7 и 6.8.

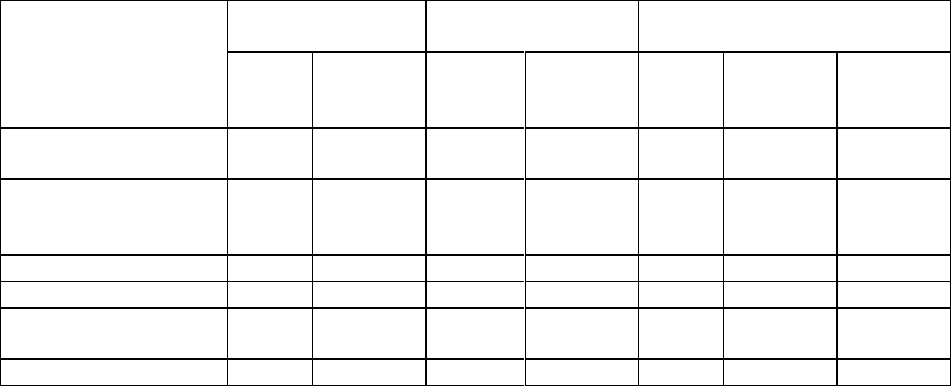

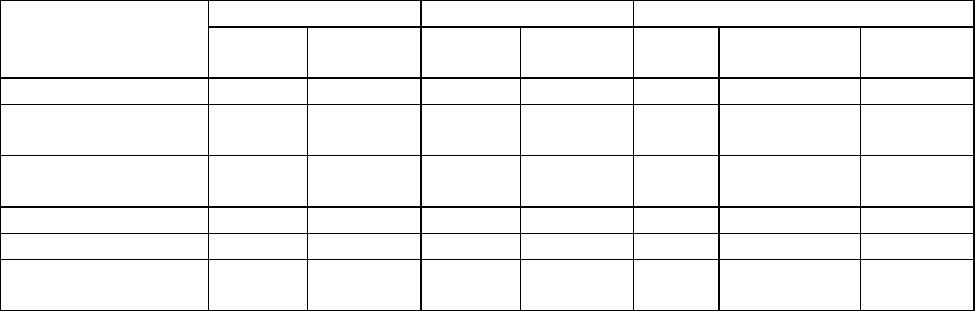

Данные табл. 6.7 показывают, что к концу года сумма остатка

дебиторской задолженности существенно возросла – на 12737

тыс. р., или в 4,5 раза. Это увеличение было полностью связано с

ростом краткосрочной дебиторской задолженности, так как дол-

госрочная дебиторская задолженность у организации отсутству-

ет. В составе краткосрочной дебиторской задолженности

наибольший удельный вес приходится на задолженность покупа-

телей и заказчиков, которая к концу года возросла в 5,2 раза. В

результате ее доля в структуре дебиторской задолженности по-

высилась с 76 % на начало года до 89 % на конец года.

173

Таблица 6.7

Анализ структуры и динамики дебиторской задолженности

Показатель

Остаток на начало

года

Остаток на конец

года

Изменение за год (+,–)

сумма,

тыс. р.

структура,

%

сумма,

тыс. р.

структура,

%

в сумме,

тыс. р.

в % к

остатку на

начало года

в структу-

ре, %

1. Краткосрочная задол-

женность, всего

3692

100,00

16429

100,00

+12737

+344,99

−

в том числе:

расчеты с покупателями и

заказчиками

2798

75,79

14692

89,43

+11894

+425,09

+13,64

авансы выданные

−

−

942

5,73

+942

−

+5,73

прочая

894

24,21

795

4,84

−99

−11,07

−19,37

2. Долгосрочная задол-

женность, всего

−

−

−

−

−

−

−

Итого задолженность

3692

100,00

16429

100,00

+12737

+344,99

−

174

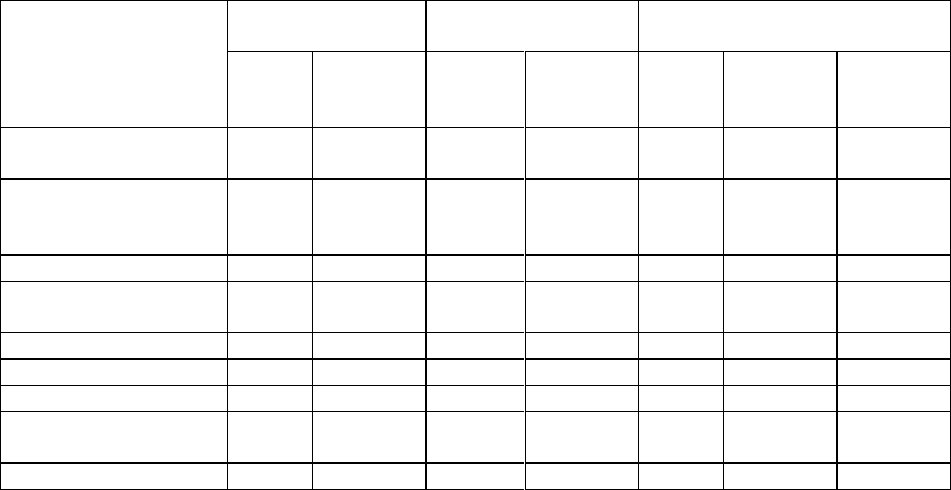

Таблица 6.8

Анализ структуры и динамики кредиторской задолженности

Показатель

Остаток на начало

года

Остаток на конец

года

Изменение за год (+,–)

сумма,

тыс. р.

структура,

%

сумма,

тыс. р.

структура,

%

в сумме,

тыс. р.

в % к

остатку на

начало года

в структу-

ре, %

1. Краткосрочная задол-

женность, всего

5740

100,00

19733

100,00

+13993

+243,78

−

в том числе:

расчеты с поставщиками

и подрядчиками

2305

40,16

3500

17,74

+1195

+51,84

−22,42

авансы полученные

−

−

16

0,08

+16

−

+0,08

расчеты по налогам и

сборам

946

16,48

1043

5,28

+97

+10,25

−11,20

кредиты

2300

40,07

14580

73,89

+12280

+533,91

+33,82

займы

−

−

−

−

−

−

−

прочая

189

3,29

594

3,01

+405

+214,29

−0,28

2. Долгосрочная задол-

женность, всего

−

−

−

−

−

−

−

Итого задолженность

5740

100,00

19733

100,00

+13993

+243,78

−

175

Уменьшение дебиторской задолженности произошло только в

части прочей дебиторской задолженности, остаток которой

уменьшился на 99 тыс. р., или на 11 %. Соответственно снизилась

ее доля в структуре дебиторской задолженности на 19 % (с 24 %

на начало года до 5 % на конец года). К концу года в составе де-

биторской задолженности появились авансы, выданные на сумму

942 тыс. р., доля которых составила 6 %.

Анализ дебиторской задолженности необходимо дополнить

анализом кредиторской задолженности. Методика анализа креди-

торской задолженности аналогична методике анализа дебитор-

ской задолженности.

Согласно данным табл. 6.8, к концу года сумма остатка кре-

диторской задолженности возросла на 13993 тыс. р., или в 3,4

раза, что свидетельствует об увеличении заемных источников

финансирования текущей деятельности. Кредиторская задолжен-

ность, как и дебиторская, полностью представлена краткосрочной

задолженностью. За анализируемый период в составе кредитор-

ской задолженности произошли существенные изменения. Если

на начало года наибольший удельный вес в кредиторской задол-

женности приходился на задолженность поставщикам и подряд-

чикам (80 %), то на конец года почти такую долю (74 %) занима-

ла только задолженность по кредитам. Это было связано с тем,

что из-за дефицита внутренних источников финансирования те-

кущей и инвестиционной деятельности организация была вынуж-

дена взять кредит, непогашенный остаток по которому к концу года

возрос на 12280 тыс. р., или в 6,3 раза, и составил 14580 тыс. р.

Остаток задолженности по налогам и сборам хотя и увели-

чился на 97 тыс. р. (10 %), но в структуре всей кредиторской за-

долженности организации на конец года стал занимать всего 5 %,

тогда как на начало года его удельный вес составлял 16 %. Таким

образом, если на начало года в составе кредиторской задолжен-

176

ности преобладали «бесплатные» источники финансирования, то

на конец года – платные.

Пример 6.6. Для анализа оборачиваемости дебиторской и

кредиторской задолженности организации построим аналитиче-

скую табл. 6.9.

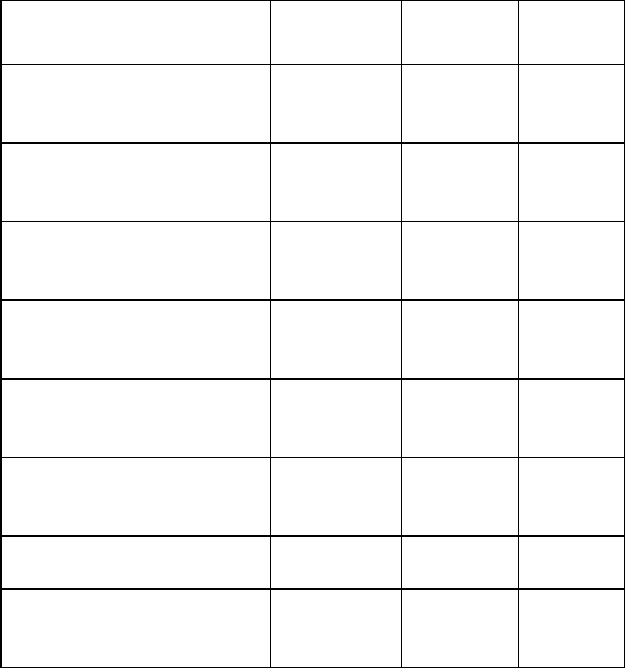

Таблица 6.9

Анализ оборачиваемости дебиторской и кредиторской задолженности

Показатель

Предыдущий

год

Отчетный

год

Изменение

(+,–)

1. Коэффициент оборачиваемо-

сти дебиторской задолженно-

сти, обороты

45,12

19,00

–26,12

в том числе

дебиторской задолженности

покупателей и заказчиков

59,44

21,86

–37,58

2. Средний период погашения

дебиторской задолженности,

дни

8

19

+11

в том числе

дебиторской задолженности

покупателей и заказчиков

6

17

+11

3. Коэффициент оборачиваемо-

сти кредиторской задолженно-

сти, обороты

25,96

15,01

–10,95

в том числе

кредиторской задолженности

(без кредита)

38,82

44,50

+5,68

кредиторской задолженности

поставщикам и подрядчикам

51,86

65,88

+14,02

4. Средний период погашения

кредиторской задолженности,

дни

14

24

+10

177

Окончание табл. 6.9

Показатель

Предыдущий

год

Отчетный

год

Изменение

(+,–)

в том числе

кредиторской задолженности

(без кредита)

9

8

–1

в том числе

кредиторской задолженности

поставщикам и подрядчикам

7

6

–1

Состояние расчетов с дебиторами в отчетном году по сравне-

нию с предыдущим годом, по данным табл. 6.9, ухудшилось. Ес-

ли в предыдущем году дебиторская задолженность совершала 45

оборотов, то в отчетном году – всего 19, что свидетельствует о

значительном замедлении оборачиваемости дебиторской задол-

женности.

В результате средний срок погашения дебиторской задолжен-

ности увеличился на 11 дней и составил 19 дней в отчетном году.

Таким образом, исходя из проведенного анализа оборачиваемо-

сти дебиторской задолженности, можно сделать вывод, что орга-

низация имеет определенные проблемы с дебиторами, которые

усугубились в отчетном году.

Средняя оборачиваемость кредиторской задолженности орга-

низации в отчетном году составила 15 оборотов, что на 11 оборо-

тов меньше, чем в предыдущем году. Соответственно, средний

срок погашения кредиторской задолженности в отчетном году по

сравнению с предыдущим возрос на 10 дней.

Сравнение оборачиваемости дебиторской и кредиторской за-

долженности (с учетом задолженности по кредитам) показало

более низкую скорость обращения кредиторской задолженности

по сравнению с дебиторской задолженностью.

В то же время, если рассмотреть оборачиваемость кредитор-

ской задолженности без учета задолженности по кредитам, то

178

результат ее сравнения с оборачиваемостью дебиторской задол-

женности будет иной. Так, в предыдущем году оборачиваемость

дебиторской и кредиторской задолженности была практически

одинакова, в отчетном же году оборачиваемость кредиторской

задолженности несколько улучшилась (на 6 оборотов), в то время

как оборачиваемость дебиторской задолженности существенно

ухудшилась (на 26 оборотов). Это еще раз подтверждает вывод о

необходимости решения проблемы расчетов с дебиторами и

ускорения оборачиваемости дебиторской задолженности (прежде

всего задолженности покупателей и заказчиков) для обеспечения

ликвидности и платежеспособности организации в будущем.

В связи с тем что формат российского отчета о прибылях и

убытках основан на методе себестоимости продаж, в бухгалтер-

ской отчетности необходимо раскрыть информацию о расходах

по обычным видам деятельности, сгруппированным по элемен-

там затрат.

Пример 6.7. Анализ расходов организации по обычным видам

деятельности в разрезе элементов затрат проведем в табл. 6.10.

В отчетном году по сравнению с предыдущим годом расходы

организации возросли на 8077 тыс. р., или на 5 %. В составе эле-

ментов затрат произошли некоторые изменения. Так, в отчетном

году материальные затраты снизились на 3471 тыс. р., а их

удельный вес уменьшился на 6 %.

Остальные элементы затрат организации в отчетном году по

сравнению с предыдущим возросли. Наиболее высокими темпами

увеличивались затраты на оплату труда (86 %) и, соответственно,

отчисления на социальные нужды (82 %).

Наибольший удельный вес как в предыдущем, так и в отчет-

ном году приходился на материальные и прочие затраты. Причем

доля прочих затрат возросла почти на 2 %, что требует дальней-

шего углубленного изучения их состава.

179

Таблица 6.10

Анализ расходов по обычным видам деятельности

Показатель

Предыдущий год

Отчетный год

Изменение (+,–)

сумма,

тыс. р.

структура,

%

сумма,

тыс. р.

структура,

%

в сумме,

тыс. р.

в % к преды-

дущему году

в структу-

ре, %

1. Материальные затраты

127286

83,60

123815

77,23

–3471

–2,73

–6,37

2. Затраты на оплату

труда

6780

4,45

12597

7,86

+5817

+85,80

+3,41

3. Отчисления на соци-

альные нужды

2464

1,62

4491

2,80

+2027

+82,26

+1,18

4. Амортизация

1226

0,81

1434

0,89

+208

+16,97

+0,08

5. Прочие затраты

14498

9,52

17994

11,22

+3496

+24,11

+1,70

Итого по элементам

затрат

152254

100,00

160331

100,00

+8077

+5,30

–