Островских Т.И. Антикризисное управление

Подождите немного. Документ загружается.

81

)210,130,120.стр(активы.ыеМатериальн

услуг,работ,продукции

,товаров.продаж.от)нетто(Выручка

V

31

=

ыскиерасходуправленче,расходы

.иекоммерческ,товаров.продвнных

.стьСебестоимо(расходы.ыеОперационн

)130300.стр(активы.ыеОперационн

V

35

−

=

Если Y > 1,425, то с 95%-ной вероятностью можно говорить о

том, что в ближайший год банкротства не произойдет и с 79%-ной — не

произойдет в течение 5 лет.

3. Пятифакторная модель оценки угрозы банкротства Э. Альтма-

на. Существуют две разновидности модели Альтмана:

оригинальная модель — разработана им в 1968 г. для предпри-

ятий, акции которых котировались на фондовом рынке США;

усовершенствованная модель — разработана в 1983 г. для про-

мышленных и непромышленных предприятий.

Оригинальная модель имеет вид:

Z = 1,2 • X

1

, + 1,4 . Х

2

+ 3,3 *X

3

+ 06 • Х

4

+ 1,0 X

5

,

(4.11)

где

)300стр(активы.Общие

)690стр290стр(

капитал.оборотный.Чистый

X

1

−

=

;

)300.стр(активы.Общие

)470стр)(убыток.непокрытый(

ытьленнаяприбНераспреде

X

2

=

;

)300стр(активы.Общие

уплате.к.Проценты

женияналогообло.от.Прибыль

X

3

+

+

=

;

82

)690,590стр(

долга.общего.Стоимость

капитала.гособственно

.стоимость.Рыночная

X

4

=

;

)300стр(ыОбщиеактив

продаж.от)нетто(Выручка

X

5

=

.

В зависимости от полученного значения для Z-счета можно су-

дить об угрозе банкротства (табл. 4.5).

Таблица 4.5

Пограничные значения Z-счета

Z

-

счет

Угроза банкротства с вероятностью 95% в теч

е-

ние ближайшего года

1

,

8 и менее

Очень высокая

1,81

-

2,7

Высокая

2,8

-

2,9

Возможная

2,99 и б

о

лее

Очень низкая

Усовершенствованная модель имеет вид: для производственных

предприятий —

Z= 0,717 • Х

1

+ 0,847 • Х

2

+ 3,107*Х

3

+0,420 *Х

4

+ 0,998*Х

5

(4.12)

для непроизводственных предприятий —

Z = 6,56 • Х

1

+ 3,26*Х

2

+ 6,72 • Х

3

+ 1,05 •Х

4

, (4.13)

где

)300стр(активы.Общие

)690стр290стр(капитал.оборотный.Чистый

X

1

−

=

;

)300.стр(активы.Общие

)470стр)(убыток.непокрытый(

ытьленнаяприбНераспреде

)430стр(капитал.Резервный

X

2

+

=

;

)300стр(активы.Общие

уплате.к.Проценты

женияналогообло.от.Прибыль

X

3

+

=

;

83

)690,590стр(тваобязательс.Общие

)490стр(резервы.и.Капитал

X

4

=

;

)300стр(ыОбщиеактив

продаж.от)нетто(Выручка

X

5

=

.

В зависимости от полученного значения для Z-счета можно судить

об угрозе банкротства (табл. 4.6).

Таблица 4.6

Пограничные значения Z-счета

Степень уг

р

о

зы

Для производстве

н

ных

предприятий

Для непроизво

д-

ственных пред-

приятий

Высокая угроза ба

н-

кро

т

ства

Менее 1,23

Менее 1,10

Зона невед

е

ния

1,23

—

2,90

1,10

—

2,60

Низкая угроза банкро

т-

ства

Более 2,90

Более 2,60

Представленные модели оценки угрозы банкротства имеют м сто

при прогнозировании банкротства с разной долей вероятности для раз-

личных по времени периодов (табл. 4.7).

Двухфакторная модель банкротства констатирует наибольшую

вероятность (74%) на период более двух лет, несмотря на то, ч она от-

ражает только финансовую устойчивость предприятия, Четырехфактор-

ная модель также несет высокую долю вероятности угрозы банкротства

на период более двух лет — 68% отличие от пятифакторных моделей,

она делает акцент на операционной (текущей) деятельности предпри-

ятия,

Таблица 4.7

Степень достоверности моделей банкротства

М

о

дель

Вероя

т-

ность до

1 года, %

Вероя

т-

ность до

2 лет, %

Вероя

т-

ность

после 2

лет,

%

Примечание

Двухфа

к-

торная

65

60

74

Многообразие

финанс

о-

вых процессов не всегда

отражается в коэффици-

ентах платежеспособно-

сти

84

Окончание табл. 4.7

Четыре

х-

фактор-

ная

71

65

68

Не учитыв

а

ются

коэффициенты

финансовой

устойчивости и рыноч-

ной активности

О

риг

и-

нальная

пятифак-

торная

85

51

37

Недостаток

информации

относительно

рыночной стоимости

капитала предприятия

Усове

р-

шенство-

ванная

пятифак-

торная

88

66

29

Устранен недо

с

таток

«оригинальной»

модели, адаптирована

к российской отчетно-

сти

Оригинальная пятифакторная модель Э. Альтмана обладает вы-

сокой предсказательной вероятностью на ближайший год — 85%. Эту

модель рекомендуется применять для крупных пройменных предпри-

ятий, чьи акции котируются на фондовой бирже.

Усовершенствованная модель Э. Альтмана имеет высокую долю

вероятности на ближайший год — 85%. Ее недостаток состоит в том,

что она не учитывает всех внутренних источников финансирования, С

поправкой на учет дополнительных факторов и адаптацию ее к россий-

ским стандартам бухгалтерской отчетности модель показывает наи-

большую степень вероятности угрозы банкротства (88%) на ближайший

год.

4. Четырехфакторная модель R-счета. Учеными Иркутской госу-

дарственной экономической академии предложена своя четырехфак-

торная модель прогноза риска банкротства (модель R-счета), которая

внешне похожа на модель Э.Альтмана для предприятий, акции которых

не котируются на бирже:

R = 8,38 К

1

+ К

2

+ 0,054 К

3

+ 0,63К

4

, (4.14)

где

)300стр(Активы

)290стр(активы.Оборотные

X

1

=

;

)490.стр(капитал.йСобственны

периода.отчетного

)убыток(прибыть.Чистая

X

2

=

;

85

)300стр(Активы

услуг,работ,продукции

,товаров.продаж.от)нетто(Выручка

X

3

=

;

)расходы.скиеуправленче

,расходы.иекоммерческ,товаров

проданных.стьсебестоимо(

реализацию.и.вопроизводст.на.Затраты

периода.отчетного

)убыток(прибыть.Чистая

X

4

=

.

Вероятность банкротства предприятия в соответствии со значе-

нием модели R определяется следующим образом (табл. 4.8):

Таблица 4.8

Вероятность банкротства

Значение R

Вероятность банкротства, %

Менее 0

Максимальная (90

—

100)

0

—

0,18

Высокая (60

—

80)

0,18

—

0,32

Средняя (35

—

50)

0,32

—

0,42

Низкая (15

—

20)

Более 0,42

Минимальная (до 10)

5. Метод credit-men, разработанный Ж. Депаляном (Франция)

Финансовая ситуация на предприятии может быть охарактеризована с

помощью пяти показателей:

ликвидации

быстрой

тКоэффициен

)650,640690стр(

тваобязательс.ныеКраткосроч

)260стр250стр240стр(

вложения.финансовые.ныеКраткосроч

средства.Денежные

стьзадолженно.яДебиторска

−

++

+

++

+

=

;

испособност

кредито

тКоэффициен

−

)690и590стр(тваобязательс.Общие

)490.стр(резервы.и.Капитал

=

;

86

капитала

гособственно

циииммобилиза

тКоэффициен

)190.стр(активов

.ыхвнеоборотн.стоимость.Остаточная

)490.стр(резервы.и.Капитал

=

;

запасов

мостиоборачивае

тКоэффициен

)210стр(Запасы

товаров.проданных.стьСебестоимо

= ;

стизадолженно

йдебиторско

мостиоборачивае

тКоэффициен

)240стр230.стр(

стьзадолженно.яДебиторска

продаж.от)нетто(Выручка

+

=

.

Для каждого коэффициента определяют его нормативное значе-

ние с учетом специфики отрасли, сравнивают с показателем на пред-

приятии и вычисляют значение функции N:

N=25*R

1

+25*R

2

+1*R

3

+20*R

4

+20*R

5

, (4.15)

где R

i

рассчитывается следующим образом:

такоэффициен.

значение.еНормативно

япредприяти.изучаемого.

такоэффициен.Значение

R

i

=

Если N = 100, то финансовая ситуация предприятия нормальная,

если N > 100, то ситуация хорошая, если N < 100, то ситуация предпри-

ятии вызывает беспокойство.

6. Показатель платежеспособности Конана и Гольдера:

Z=-0,16*Х

1

-0,22*Х

2

+0,87*Х

3

+0,1*Х

4

-0,24*Х

5

, (4.16)

где

1

Х

)300.стр(активы.Общие

)260стр250стр240стр(

вложения.финансовые.ныеКраткосроч

средства.Денежные

стьзадолженно.яДебиторска

++

+

++

+

=

;

)300стр(активы.Общие

)510490стр(капитал.Постоянный

Х

2

+

=

;

87

продажи.от)нетто(Выручка

уплате.к.Процент

Х

3

=

;

)йорганизаци.сторонних.услуг,энергии

,сырья.стоимостьпродукции

.стоимость(стоимость.яДобавленна

персонал.на.Расходы

Х

4

−

=

;

)700стр(капитал.ыйПривлеченн

продаж.от)убыток(Прибыль

Х

5

=

.

Авторы дифференцировали вероятность задержки платежей в за-

висимости от значений показателей Z:

Знач

е

ние

Z

Вероятность з

а

держки платежей,%

+0,210

100

+0,048

90

+0,002

80

-

0,02

70

-

0,068

50

-

0,087

40

-

0,107

30

-

0,131

20

-

0,164

10

7. Функция показателя платежеспособности Управления отчетно-

сти Банка Франции:

100*Z=-1.255*R

1

-2.003*R

2

-0.824*R

3

+5.221*R

4

-0.689*R

5

-

1.164*R

6

+0.706*R

7

+1.108*R

8

-85.544, (4,17)

где

=

1

R

,%результате.в

расходов

финансовых.Доля

женияналогообло.до)убыток(Прибыль

)уплате.к.процент(

расходы.Финансовые

=

;

=

2

R

капитала

анногоинвестиров

Покрытие

)700

стр

(

капитал

.

анныйИнвестиров

)510490

стр

(

капитал

.

Постоянный

+

=

;

88

=

3

R

%

,собностьПлатежеспо

)700стр(капитал.ыйПривлеченн

)470430стр(

ированиюсамофинанс.к.ьСпособност

+

=

;

=

4

R

,%прибыли

валовой

.

Норма

продажи.от)нетто(Выручка

женияналогообло.от)убыток(Прибыль

=

;

=

5

R

дни

,впоставщико.кредита

погашения.Период

налоги.включая,Закупки

)подрядчики.и.поставщики(

стьзадолженно

аякредиторск.аяКоммерческ

=

;

=

6

R

,%стоимости

йдобавленно

изменения.Процент

)700стр(капитал.ыйПривлеченн

.г.н.стоимость.ядобавленна

.г.к.стоимость.яДобавленна

−

−

=

;

=

7

R

дни,клиентов

стизадолженно

погашения.Период

)валовая(продажи.от.Выручка

)заказчики.и.покупатели(

стьзадолженно

ядебиторска.аякоммерческ

клиентов.авансыЗапасы

+

+−

=

;

=

8

R

,%инвестиции

Реальные

стоимость.яДобавленна

)120стр(инвестиции.Реальные

=

,

где - н.г. - начало года; к.г. - конец года.

На основе величины показателя Z оценивается вероятность за-

держки платежей (табл. 4.9).

Таблица 4.9

Пограничные значения показателя Z

Показатель Z

Область решени

й

Менее

-

3

Предприятия, задерж

и

вающие платежи

От

-

3 до

-

1

Уязвимые предприятия

Более

-

1

Нормальные предпр

и

ятия

Вероятность того, что предприятие задержит платежи, возраста-

ет, если показатель 7. менее - 0,25, низка, когда он превышает + 0,25.

Между двумя этими значениями функция Z находится в зоне неведения.

89

8. Методика прогнозирования банкротства с учетом специфики

отраслей. Данная методика разработана учеными Казанского государст-

венного технологического университета. Они предлагают деление всех

предприятий по классам кредитоспособности. Расчет класса кредито-

способности связан с группировкой оборотных активов по степени их

ликвидности.

Особенности состояния оборотных средств на отечественных

предприятиях снижают доверие к критериальным значениям коэффици-

ентов платежеспособности (ликвидности и финансовой устойчивости),

применяемым в мировой практике. Шкала критериальных (стандартных

или нормальных) значений может быть построена на основе средних

величин соответствующих коэффициентов, рассчитанных для предпри-

ятий одной отрасли.

Распределение предприятий по классам кредитоспособности

происходит на следующих основаниях:

- к первому классу кредитоспособности относятся предприятия,

имеющие хорошее финансовое состояние (финансовые показатели вы-

ше среднеотраслевых, минимальный риск не возврата кредита);

- ко второму классу — предприятия с удовлетворительным фи-

нансовым состоянием (показателями на уровне среднеотраслевых, нор-

мально допустимый риск невозврата кредита);

- к третьему классу — предприятия с неудовлетворительным фи-

нансовым состоянием, имеющие финансовые показатели на уровне ни-

же среднеотраслевых, повышенный риск непогашения кредита.

Учеными Казанского государственного технологического уни-

верситета были рассчитаны критериальные значения показателей для

следующих отраслей: промышленность (машиностроение); торговля

(оптовая и розничная); строительство и проектные организации; наука

(научное обслуживание).

В случае диверсификации предприятие отнесено к той группе,

деятельность в которой занимает наибольший удельный вес.

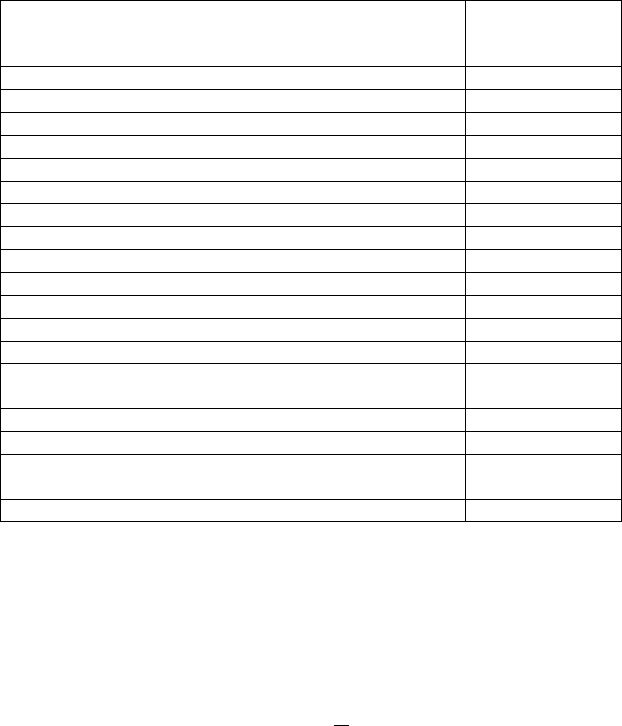

Методика расчета чистых активов

Порядок оценки чистых активов предприятия определен прика-

зом Федеральной комиссии по рынку ценных бумаг РФ «О порядке

оценки стоимости чистых активов акционерных обществ» от 5 августа

1996 г. № 149. Для определения чистых активов необходимо найти раз-

ницу общих активов и общих обязательств, т.е. найти стоимость собст-

венности по балансу. Полученный результат называют балансовой

стоимостью чистых активов. Необходимость расчета чистых активов

была инициирована западными инвесторами, которые не могли понять

90

формат российского баланса, в котором раздел «Убытки» присутствовал

в активе. После перенесения цифры убытков в раздел «Капитал и резер-

вы» (минусуются) проблема расчета чистых активов стала менее акту-

альной. В соответствии с ПБУ 4/99 строки баланса для расчета стоимо-

сти чистых активов приведены в табл. 4.10.

Таблица 4.10

Методика расчета чистых активов

Наименование

Строка баланса

(код

показат

е

ля)

1. Нематериальные активы

110

2. Основные средства

120

3. Нез

авершенное строительство

130

4. Долгосрочные финансовые вл

о

жения

140

5. Прочие внеоборотные активы

150

6.

Запасы

210

7.

Дебиторская задолженность

230+240

8.

Краткосрочные финансовые вложения

250

9. Денежные средства

260

10.

Прочие оборотные активы

270

11.

Итого активы

Сумма п.1

-

10

12.

Заемные средства

590+610

13.

Кредиторская задолженность

620

14.

Задолженность перед участниками (предпр

и-

ятиями) по выплате д

о

ходов

630

15.

Резервы предстоящих расх

о

дов

650

16.

Прочие краткосрочные об

я

зательства

6

60

17.

Итого пассивы, исключаемые из сто

и

мости

активов

Сумма п.12

-

16

18.

Стоимость чистых активов

П.11

-

17

Оценка стоимости предприятия

На скрытой стадии банкротства начинается незаметное, особенно

если не наложен специальный учет» снижение стоимости предприятия.

Причина кроется в неблагоприятных тенденциях как внутри, так и вне

предприятия.

Стоимость предприятия (V) в самом простейшем виде определя-

ется капитализацией прибыли по формуле

k

P

V =

, (4.18)