Остапенко И.Н. Ценообразование : учебное пособие РГТЭУ

Подождите немного. Документ загружается.

случае возникает проблема взаимовлияния цен и свойств

различных товаров.

На рынке существуют три основных типа товаров:

- нейтральные;

- взаимозаменяемые;

- взаимодополняющие (см. рис. 12.1.).

Взаимозаменяемые товары

Зубной порошок

или - или

Зубная паста

основной товар

= 0 +

чайник зубная щетка

нейтральные товары взаимодополняющие товары

Рис. 12.1. Типы товаров на рынке

Если рост продаж одного товара ведет к падению продаж

другого, то мы речь идет о взаимозаменяемых товарах.

Если рост продаж одного товара ведет к росту продаж

другого, то мы речь идет о взаимодополняющих товарах.

Если же зависимость между продажами различных товаров

обнаружить не удается, то эти товары нейтральные.

Фирмы, производящие широкий ассортимент товаров,

устанавливают цены на товары не изолировано, а для так

называемой линейки товаров.

Линейка товаров - группа товаров, которые тесно связаны

между собой либо в процессах потребления или распределения,

либо по уровням цен, либо за счет привлечения одних тех же

групп покупателей. Частным случаем линейки товаров является

параметрический ряд товаров.

111

Параметрический ряд товаров – группа товаров

одинакового функционального назначения, различающихся

уровнями основных потребительских параметров.

Порядок формирования цен на взаимозаменяемые

товары

Прежде всего, определяется удельный абсолютный

выигрыш по исходному товару по формуле:

пер

ИЦУАВ

, (12.1.)

где УАВ – удельный абсолютный выигрыш исходного

товара;

Ц – цена исходного товара;

И

пер

– переменные издержки на единицу исходного товара.

Удельный абсолютный выигрыш в процентном

соотношении определяется по формуле:

100

Ц

УАВ

УОВ

,

(12.2.)

где УОВ – удельный относительный выигрыш исходного

товара.

Затем определяется безубыточное изменение (сокращение

или увеличение продаж по формуле):

100

ЦУАВ

Ц

Б

пр

, (12.3.)

112

где БΔ

пр

-

безубыточное изменение продаж

1

в результате

изменения цены;

Ц – изменение цены (%).

В связи с тем, что при подсчете экономических

последствий в случае изменения цены на какой-либо товар из

ассортиментного перечня необходимо рассчитывать

возникающий эффект замещения, следующим этапом

ценообразования будет расчет уточненной величены

абсолютного выигрыша исследуемого товара.

В этом случае используют результаты либо экспертных

оценок служащих фирмы, либо эксперимента, проводимого на

фирме.

Таким образом, уточненный удельный абсолютный

выигрыш исходного товара (УУАВ) в случае покупки частью

покупателей заменяющего товара при повышении цен на

исходный товар рассчитывается по формуле:

1

УАВУАВУУАВ

, (12.4.)

где

– это доля покупателей, предпочитающих

приобрести заменяющий товар в случае увеличения цены на

исходный;

УАВ

1

– удельный абсолютный выигрыш заменяющего

товара.

Затем определятся уточненный удельный относительный

выигрыш (УУОВ) по формуле:

Ц

УУАВ

УУОВ

,

(12.5.)

1

Безубыточное изменение продаж – это минимальное изменение числа

продаж, которое необходимо, чтобы изменение цен привело к увеличению

относительного выигрыша фирмы по сравнению с исходным уровнем.

113

а затем реальное безубыточное сокращение продаж (РБΔ

пр

):

ЦУУАВ

Ц

РБ

пр

, (12.6.)

Порядок формирования цен на взаимодополняющие

товары

Порядок принятия решений в области ценообразования в

случае с взаимодополняющими товарами в целом аналогичен

предыдущему, только в данном случае, определяя уточненный

удельный абсолютный выигрыш, необходимо не вычитать, а

складывать.

Таким образом, если фирма продает линейку товаров,

включающих либо дополняющие, либо заменяющие товары, она

должна определить удельный выигрыш от продаж

определенного товара с учетом влияния уровня продаж других

товаров линейки.

Формула расчета УУАВ для товара, входящего в линейку,

будет иметь вид,

если остальные товары заменяющие

...... товзамтовзамтовисход

УВVУВУУАВ

,

(12.7.)

если остальные товары дополняющие

...... товдоптовдоптовисход

УВVУВУУАВ

,

(12.8.)

где УВ

исход. тов.

- удельный выигрыш исходного товара;

V

- изменение объема продаж;

УВ – удельный выигрыш.

114

2. Задачи

Задача 1

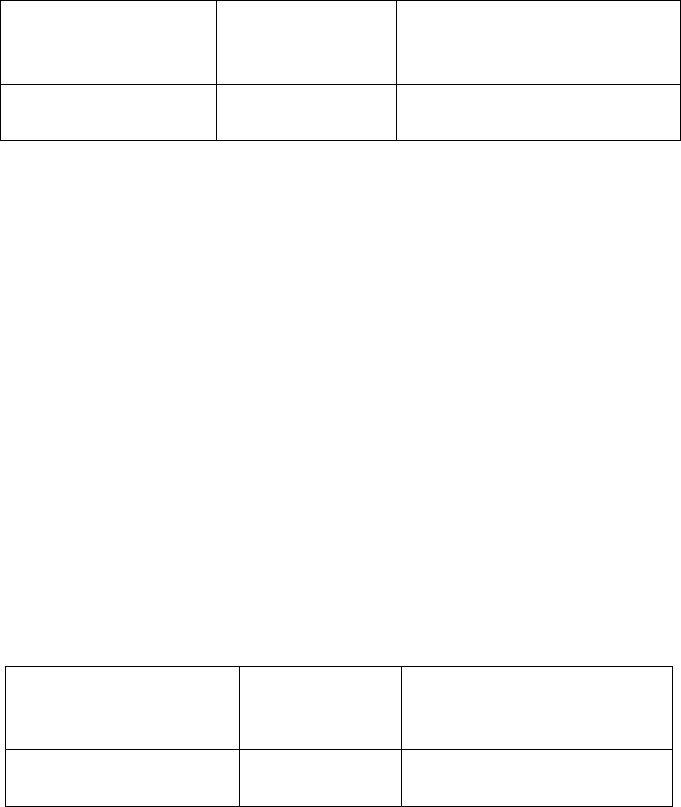

Компания, оказывающая услуги сотовой связи, предлагает к

продаже линейку товаров, в которую входят сотовый телефон,

чехол для телефона из натуральной кожи и головная гарнитура.

Используя исходные данные (табл.12.1), определите при каких

условиях снижение цены на телефон на 3%, связанное с

изменением рыночной ситуации, будет выгодным для компании.

Таблица 12.1

(долл./шт.)

Товар Цена

Переменные

затраты

Телефон

Чехол из натуральной

кожи

Головная гарнитура

250

25

60

175

15

45

Задача 2

Торговая фирма, имеющая в своем ассортименте макароны

и спагетти, решила увеличить цену на спагетти на 5% в связи с

повышением оптовых цен. Данные экспертных оценок фирмы

свидетельствуют о том, что в подобной ситуации четверть

покупателей приобретут макароны.

Используя исходные данные (табл.12.2), определите

безубыточное сокращение продаж спагетти при увеличении

цены на них на 5%.

115

Таблица 12.2

(руб./кг)

Товар Цена Переменные затраты

Макароны

Спагетти

22

30

18

24

Задача 3

Компания, реализующая сотовые телефоны разных марок,

решила:

а) снизить цену на телефон марки 1 на 3%;

б) повысить цену на телефон марки 2 на 5%.

Используя исходные данные (табл.12.3), определите, какой

из предложенных вариантов будет для компании наиболее

выгодным, если известно, что

а) при снижении цены на телефон марки 1 эту марку

предпочтут купить 15% покупателей, желающих приобрести

телефон марки 2;

б) при повышении цены на телефон марки 2 30%

покупателей приобретут телефон марки 1.

Таблица 12.3

(долл./шт.)

Товар Цена Переменные затраты

телефон марки А

телефон марки В

570

500

490

430

116

3. Письменная самостоятельная работа.

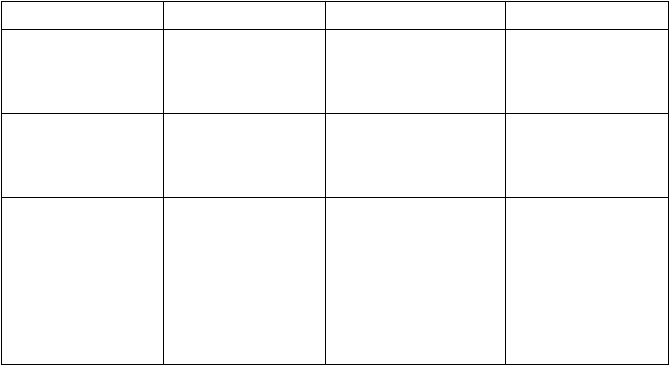

Таблица 12.4

ВОПРОС 1 ВАРИАНТ 2 ВАРИАНТ 3 ВАРИАНТ

1. Дать

определение

Взаимодо-

полняющих

товаров

Нейтральных

товаров

Взаимоза-

меняемых

товаров

2.Объясните

суть эффекта

Замещения

Значимости

конечного

результата

Дополнения

3. Покажите

на схеме три

типа товаров,

если

основной

товар

Автомобиль

Масло

сливочное

Кофе

4. Вопросы для текущего контроля:

1. Какие типы товаров можно выделить с точки зрения их

влияния на уровни цен друг друга?

2. Какой из типов связи между товарами порождает

сезонные колебания спроса на сахар?

3. Каковы особенности ценообразования на

взаимодополняющие товары?

4. Каковы особенности ценообразования на

взаимозаменяемые товары?

5. Какими признаками должен обладать товар, чтобы его

можно было с наибольшим эффектом превратить в убыточного

лидера продаж?

117

13. ПОКАЗАТЕЛИ ИЗДЕРЖЕК ОБРАЩЕНИЯ

1. Теоретический материал

Издержки обращения – это затраты материальных,

денежных и трудовых ресурсов предприятий торговли по

доведению товаров от производителя до потребителя. Общая

сумма таких затрат показывает, во что обходится предприятию

оказание услуг по реализации товаров. Издержки обращения

включают в себя расходы на транспортировку, хранение,

доработку, фасовку товаров, заработную плату торговых

работников, амортизацию основных фондов и нематериальных

активов и прочие расходы.

Главное отличие издержек обращения от себестоимости

заключается в том, что в затратах торгового предприятия

отсутствует стоимость закупаемых товаров.

Текущие затраты торгового предприятия, исходя из их

экономического содержания, делятся на издержки обращения и

на затраты, не учитываемые в составе издержек обращения. В

издержки обращения не включаются затраты, относимые на

финансовые результаты (это налог на имущество предприятий и

местные налоги и сборы, которые уменьшают

налогооблагаемую прибыль и т.д.), и затраты, производимые за

счет прибыли, остающийся в распоряжении предприятия, а

именно:

платежи по кредитам банка сверх установленной

законодательством ставки;

штрафы и пени за несвоевременное перечисление

налогов и обязательных платежей;

налоги, уплачиваемые за счет прибыли предприятия

(сборы за право торговли и т.д.);

денежные выплаты работникам предприятия, не

связанные непосредственно с оплатой труда (материальная

помощь);

118

премии, выплачиваемые за счет средств специального

назначения;

потери от уценки товаров и т.д.

Затраты, включаемые в издержки обращения,

подразделяются на: материальные расходы, расходы на оплату

труда, суммы начисленной амортизации и прочие расходы

(Налоговый Кодекс, часть 2, гл. 25, статья 253).

Кроме того, затраты в торговле можно разделить на

дополнительные и чистые.

Дополнительные издержки обращения связаны с

продолжением процесса производства в сфере обращения

(например, доработка, фасовка, транспортировка, хранение,

реализация товара). Эти затраты входят в стоимость товара и

возмещаются трудом работников, занятых в этих процессах.

К чистым издержкам обращения относятся расходы,

связанные непосредственно с куплей и продажей товаров,

учетом денежных средств, поступающих в кассу торгового

предприятия, организацией рекламы товаров и т.п. Эти затраты

не увеличивают стоимости товара и возмещаются за счет

чистого дохода, созданного в сфере материального

производства, а также в торговле.

Затраты по характеру функций, с выполнением которых они

связаны, подразделяются на прямые и административно-

управленческие.

К прямым затратам относятся расходы, связанные с

выполнением основных функций хозяйственной деятельности

предприятия. Это – расходы по оплате труда, транспортные

расходы, амортизация и аренда основных фондов, естественная

убыль товаров, платежи по банковским кредитам и другие.

К административно-управленческим расходам относятся

затраты на содержание работников аппарата управления

предприятия и его структурных подразделений (филиалов);

материально-техническое и транспортное обслуживание их

деятельности, включая затраты на содержание легкового

автотранспорта и компенсации за использование личных

автомобилей; служебные командировки; содержание и

119

обслуживание технических средства управления; оплата

консультационных и аудиторских услуг; представительские

расходы, связанные с коммерческой деятельностью

предприятия, и другие.

Кроме того, издержки обращения можно разделить на

нормируемые и ненормируемые. Эта классификация имеет

особое значение при формировании финансовых результатов

предприятия.

К нормируемым издержкам относятся командировочные,

представляют расходы, компенсация за использование личного

легкового автомобиля для служебных целей, расходы на

рекламу и прочие. Эти затраты учитываются в пределах норм,

установленных законодательством, для целей налогообложения.

Сверхнормативные расходы увеличивают налогооблагаемую

прибыль. К ненормируемым издержкам относятся прочие

затраты, не указанные в составе нормируемых.

Величина издержек обращения характеризуется

абсолютным размером и относительным уровнем.

Абсолютный размер издержек обращения – это сумма всех

затрат, связанная с реализацией средств производства и

предметов потребления.

Относительный уровень издержек обращения является

показателем оценки экономической эффективности

использования затрат в сфере обращения. Он исчисляется путем

отношения абсолютного размера издержек обращения (И) к

объему товарооборота (Т):

Т

И

У

,

(13.1)

Уровень издержек обращения может быть выражен в

копейках на рубль товарооборота или в процентах. В первом

случае он характеризует, сколько копеек издержек обращения

приходится на рубль товарооборота, а во втором – долю

издержек обращения в объеме товарооборота. Уровень издержек

120