Остапенко И.Н. Ценообразование : учебное пособие РГТЭУ

Подождите немного. Документ загружается.

конъюнктуры рынка и ожидаемых цен продажи. Практически

все условно-переменные затраты (т.е. те, что зависят от объема

выпускаемой продукции) рассматривают как прямые. Остальные

затраты относятся на финансовые результаты. Поэтому данный

метод называют также методом формирования цен по

сокращенным затратам.

Основное достоинство данного метода заключается в

возможности выявить наиболее выгодные виды продукции.

Использование ценового метода прямых издержек позволяет

формировать цены с учетом оптимальной загрузки

производственных мощностей и получения максимальной

прибыли. Выявляются изделия, вносящие больший вклад в

валовую прибыль.

При наличии свободного рынка в стране фирма может

так построить программу производства, чтобы более

рентабельные изделия заменили менее прибыльные и

убыточные.

Разновидностью ценового метода прямых издержек

является метод стандартных (нормативных) прямых

издержек, сочетающий достоинства методов стандартных и

прямых затрат. Этот метод позволяет управлять сокращенными

затратами по отклонениям.

Метод дохода на капитал. Этот метод тоже ориентирован на

издержки. Предприниматель пытается установить такую цену,

которая позволит получить запланированный доход на капитал.

Если изготовитель какого-либо товара инвестирует капитал в

определенном размере и хочет получить на него доход в размере,

например, 20%, то он будет рассчитывать цену по формуле:

сбыта

продед

V

дохода

ИЦена

%

..

(9.1.)

Предприниматель сможет добиться желаемого дохода, если

он правильно определил издержки на единицу продукции (И

ед.прод.

) и

предполагаемый объем сбыта (V

сбыта

).

91

Метод целевого ценообразования. Этот метод называют также

методом определения целевой цены, или методом определения

цены в соответствии с целевой прибылью. На его основе

рассчитывается себестоимость единицы продукции исходя из

объема продаж, который делает возможным получение

намеченной прибыли. В случае, когда себестоимость меняется в

результате изменения (уменьшения или увеличения) степени

нагрузки производственных мощностей и объемов сбыта, в

качестве справочного материала используют показатели степени

загрузки производственных мощностей с учетом влияния

конъюнктуры и других факторов, а затем определяют цену

продажи на единицу продукции, которая при этих условиях

обеспечивала бы целевую прибыль.

Метод ценообразования на основе предельных затрат. Этот

метод предполагает определение минимального уровня цены, до-

статочного для покрытия расходов на производство данной про-

дукции (или чуть выше этого уровня), а не путем подсчета посто-

янных и переменных затрат. Предельные издержки, таким образом,

значительно ниже средних издержек.

Продажа товара по цене, подсчитанной по такому методу, может

быть эффективна в следующих случаях: в частности, для стадии

насыщения рынка, когда нет роста продаж и фирма ставит своей

целью поддержать, сохранить объем сбыта на определенном

уровне. Применение этого метода ценообразования также

эффективно при активном проведении компании по внедрению

нового товара на рынок, когда можно ожидать значительного

увеличения объемов продаж данного товара в результате предло-

жения его по низким ценам. Однако рассматриваемая методика

имеет и недостатки. Во-первых, при неумелом ее использовании

фирме грозят убытки. Во-вторых, цены формируются односторонне

— их определяют поставщики товара и несколько недоучитываются

требования рынка и состояние конкурентной борьбы. В-третьих,

фирма может попасть в положение, когда даже при низких ценах

покупатель не раскупает товар.

92

2. Задачи

Задача 1

На основе данных, приведенных в таблице 9.1, произведите

расчет цены производства по методу полных издержек и

заполните таблицу.

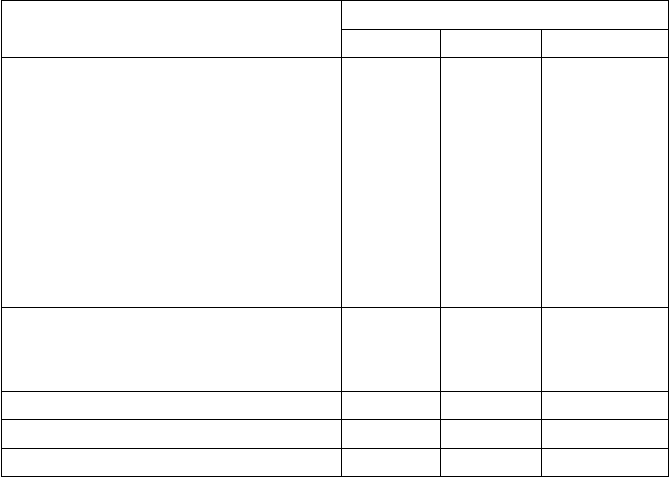

Таблица 9.1

Основные элементы цены

Изделие

А В С

Прямые издержки-всего,

в том числе:

- сырье и материалы;

- оплата труда

производственных рабочих;

- прочие прямые

издержки;

Косвенные затраты

450

230

180

40

170

310

150

135

25

310

420

190

125

105

340

Итого издержек

Рентабельность (%) 25 19 28

Прибыль

Цена производства

Отметьте достоинства и недостатки данного метода.

Постройте структуру цены каждого изделия.

Задача 2

Используя данные, приведенные в таблице 9.1,

произведите расчет цены производства для каждого изделия по

93

методу стандартных (нормативных) издержек. Результаты

расчетов поместите в таблице 9.2.

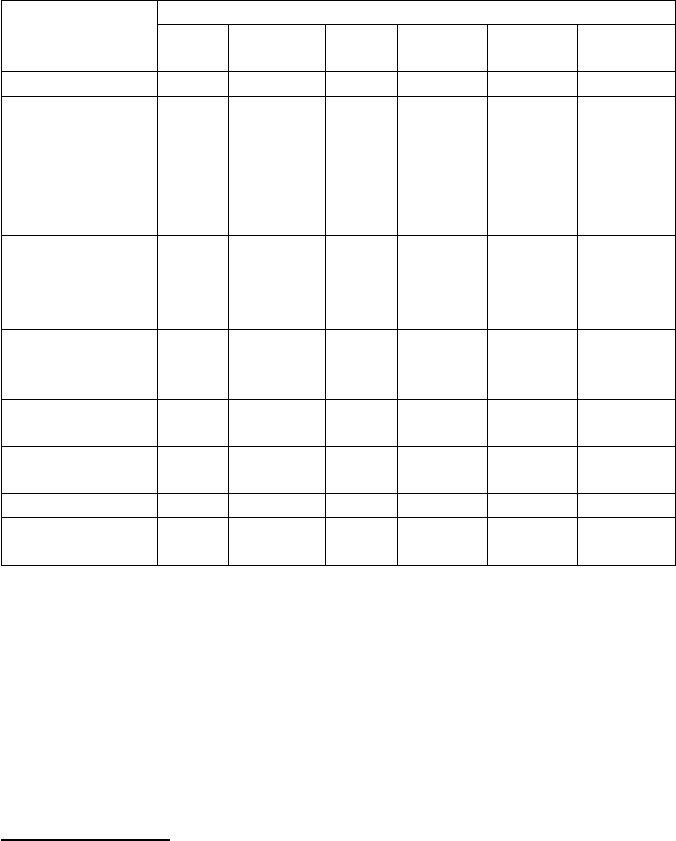

Таблица 9.2.

Основные

элементы

цены

Изделие

стан-

дарт

Откло-

нение

1

стан-

дарт

Откло-

нение

Стан-

дарт

Откло-

нение

1 2 3 4 5 6 7

Прямые

издержки

всего,

в том числе:

- сырье и

материалы;

+20

+10

+5

-15

-30

-5

- оплата труда

производствен

ных рабочих; +5

+5

-10

- прочие

прямые

издержки.

+5 -15 -15

Косвенные

затраты

+10 -10 +20

Итого

издержек

Прибыль

Цена

производства

Отметьте достоинства и недостатки данного метода.

Сравните результаты расчетов по методу полных и

стандартных издержек. Сделайте выводы.

Задача 3

Рассчитайте цену изделия, если известно, что изготовитель

стиральных машин, инвестируя капитал в размере 600 000 тыс.

1

Экономия «+»; перерасход «-».

94

руб. планирует получить на него доход в размере 25%. При этом

суммарные издержки на производство продукции составляют

150 000 тыс. руб., в том числе постоянные – 50 000 тыс. руб.

Существующие производственные мощности позволяют ему

выпускать 20 тыс. шт. стиральных машин.

3. Письменная самостоятельная работа.

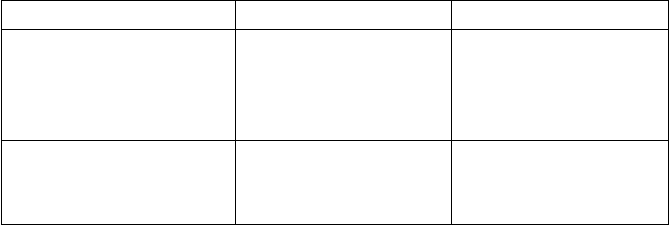

Таблица 9.3

ВОПРОС 1 ВАРИАНТ 2 ВАРИАНТ

1. Поясните,

в каком случае

целесообразно

применение

Метода

стандартных

издержек

Метода полных

издержек

2. Отметьте

достоинства и

недостатки

Метода дохода на

капитал

Метода прямых

издержек

2. Вопросы для текущего контроля:

1. Что такое метод ценообразования?

2. Какие ценовые методы Вы знаете?

3. В чем заключается сущность методов полных издержек;

стандартных издержек; прямых издержек; прямых стандартных

издержек; надбавок к издержкам, дохода на капитал; целевого

ценообразования; ценообразования на основе предельных

затрат; ценообразования через надбавку к цене?

4. Каковы условия применения и методика расчета

перечисленных методов?

5. Каковы достоинства и недостатки указанных ценовых

методов?

95

10. ПАРАМЕТРИЧЕСКИЕ МЕТОДЫ

ЦЕНООБРАЗОВАНИЯ

1. Теоретический материал

Параметрические методы ценообразования основаны на

учете технико-экономических параметров товара. К ним

относятся:

- метод удельной цены;

- ценовой метод баллов (балловый метод);

- ценовой метод регрессии.

Метод удельной цены представляет собой формирование

цен по одному из главных параметров качества товара. Удельная

цена нового товара рассчитывается как частное от деления цены

базового товара на основной параметр качества по формуле:

.

.

.

баз

баз

уд

П

Ц

Ц

,

(10.1.)

где Ц

уд.

– удельная цена;

Ц

баз.

– цена базисного изделия;

П

баз.

– показатель основного параметра базисного

изделия в единицах (например, мощность в кВт).

Тогда цена нового изделия с улучшенным качественным

показателем будет рассчитываться по формуле:

... новуднов

ПЦЦ

,

(10.2.)

где Ц

нов.

– цена базисного изделия;

Ц

уд.

– удельная цена;

П

нов.

– показатель основного параметра нового изделия в

единицах (например, мощность в кВт).

96

Недостатком данного метода является то, что цена

определяется на основе только одного параметра, а воздействие

на цену остальных параметров не учитывается.

Балловый метод заключается в использовании экспертных

оценок значимости параметров товаров.

Этот метод состоит из следующих этапов:

1)отбор основных параметров;

2)начисление баллов по каждому параметру;

3)суммирование баллов по базовому и искомому товару;

4)расчет цен на товары по соотношению суммарных

баллов.

Цена на новый товар (Ц

н

) рассчитывается по формуле:

)(

11

n

i

б

n

i

нбн

ii

ББЦЦ

(10.3.)

где Ц

б

– цена базового товара;

Бн

i

– балльная оценка i –го параметра нового товара;

Б

бi

- балльная оценка i –го параметра базового товара

(эталона);

Ценовой метод баллов целесообразно применять при

формировании цен на те товары, параметры которых

разнообразны и не поддаются непосредственному

количественному соизмерению (удобство, дизайн, мощность,

цвет, запах, вкус и т.д.).

Недостатком данного метода является субъективность при

начислении баллов.

Ценовой метод регрессии заключается в определении

эмпирических формул (регрессионных уравнений) зависимости

цен от величин нескольких основных параметров качества в

рамках параметрического ряда товаров. При этом цена

выступает как функция от параметров:

),...,,,(

321 n

ххххFЦ

(10.4.)

97

где х

1

, х

2

, х

3

, …, х

n

– основные параметры качества товаров.

Этот метод позволяет моделировать изменение цен в

зависимости от совокупности их параметров, с строго

определять аналитическую форму связи, а также использовать

уравнения регрессии для расчета цен товаров, входящих в

данный параметрический ряд.

2. Задачи

Задача 1

Определите отпускную цену на новую шаровую мельницу,

предназначенную для дробления угля, выпущенную вместо

ранее применяемой мельницы. Главный технический параметр –

производительность (т/час) нового изделия 2,5, а ранее

освоенного – 1,6. Оптовая цена старой мельницы – 41,6 млн.

руб.

Назовите метод ценообразования, применяемый в

подобных случаях. Отметьте его достоинства и недостатки.

Задача 2

Определите отпускную цену на новый автомобиль

балловым методом, используя данные таблицы 10.1.

Таблица 10.1

Автомо-

били

Параметры

Комфортабельность Безопасность Экономичность

Баллы

коэффи-

циент

весомости

Баллы

коэффи-

циент

весомости

баллы

коэффи-

циент

весомости

Базовый 60 0,3 80 0,5 53 0,2

Новый 74 0,3 88 0,5 53 0,2

Цена базовой модели - 56700 руб.

98

Задача 3

Определите цену нового товара, используя исходные

данные.

Исходные данные:

1. плотность новой бумаги – 110 г на 1 м

2

;

2. белизна – 80%;

3. формула регрессионной зависимости цен от отобранных

показателей качества по бумаге для печати имеет вид:

Ц = - 56,6 + 0,38 х

1

+ 0,67 х

2

,

где х

1 –

плотность 1 м

2

,

х

2

- белизна , %.

Отметьте достоинства и недостатки метода регрессии.

Задача 4

Определите розничную цену на стиральную машину,

предназначенную для замены ранее освоенной, стоившей 12200

руб. Основной технический параметр – производительность (кг/

час) новой машины составляет 7, а ранее освоенной – 5.

Назовите метод ценообразования, применяемый в данном

случае, отметьте его достоинства и недостатки.

3. Письменная самостоятельная работа.

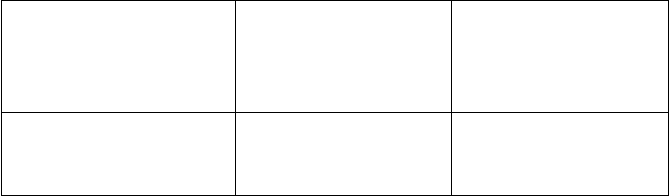

Таблица 10.2

ВОПРОС 1 ВАРИАНТ 2 ВАРИАНТ

1. Перечислите

Затратные методы

ценообразования

Параметрические

методы

ценообразования

99

2. Поясните, в каком

случае

целесообразно

применение

Метода удельной

цены

Баллового метода

3.Отметьте

достоинства и

недостатки

Метода

стандартных

издержек

Метода полных

издержек

4. Вопросы для текущего контроля:

1. Какие ценовые методы формирования себестоимости Вы

знаете?

2. Каковы условия применения и методика расчета

параметрических методов?

3. Каковы достоинства и недостатки параметрических

методов?

11. МЕТОД РАСЧЕТА ЦЕНЫ НА ОСНОВЕ АНАЛИЗА

БЕЗУБЫТОЧНОСТИ ПРЕДПРИЯТИЯ

1. Теоретический материал

Каждая фирма, начиная процесс производства или

принимая решение об его расширении, должна быть уверена,

что ее затраты обязательно окупятся и принесут прибыль. В

процессе своей деятельности фирма всегда несет условно-

постоянные издержки, которые не зависят от объема

производства, и условно-переменные издержки, которые

находятся в прямой зависимости от изменения объема выпуска

продукции. Для получения прибыли фирме необходимо, чтобы

объем выручки от продаж превышал сумму постоянных и

переменных издержек. Но при расчете объема выручки, при

котором валовые издержки окупятся, нельзя механически

складывать переменные и постоянные издержки, т.к. сумма

100