Остапенко И.Н. Ценообразование : учебное пособие РГТЭУ

Подождите немного. Документ загружается.

переменных издержек будет различной при различных объемах

производства. Следовательно, такие расчеты можно делать лишь

для конкретного объема производства.

В этой связи в основу анализа безубыточности предприятия

положено деление затрат на постоянные и переменные.

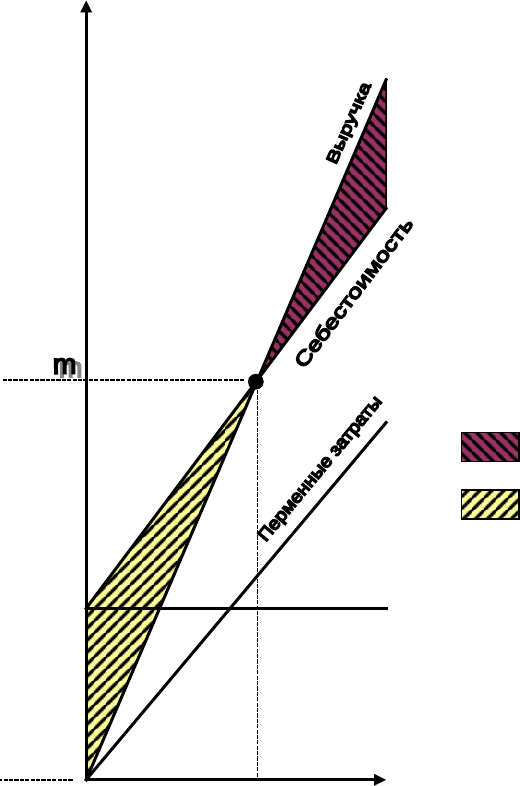

Под точкой безубыточности понимается такая выручка и

такой объем производства фирмы, которые обеспечивают

покрытие всех ее затрат и нулевую прибыль.

Изображенная на рис. 11.1. точка безубыточности – это

точка пересечения графиков валовой выручки и валовых

издержек. Размер прибыли или убытков заштрихованы. Если

фирма продает продукции меньше объема n, то она терпит

убытки, если больше – получает прибыль. Точка,

соответствующая объему производства n и выручке m,

получаемой фирмой, и является точкой безубыточности.

Выручка, соответствующая точке безубыточности, называется

порогом рентабельности.

Порог рентабельности определяется по следующей

формуле:

м

пост

П

ВИ

ПР

(11.1.)

где Ипост - постоянные издержки, руб.;

В - выручка от реализации продукции, руб.;

Пм – маржинальная прибыль, руб.

Объем производства в точке безубыточности называется

пороговым объемом производства. Формула расчета имеет

следующий вид:

101

102

103

Пм = В – Ипер

Пм = П + Ипост

ПР = Ипост × В : Пм

Ко = Ипост : (Ц – Ипер)

ЗФП = В – ПР

СВОР = Пм : П

n - пороговый

объём продаж

m - пороговая

выручка

k

Условно-

Постоян-

ные

затраты

Натур. ед.

Запас финансовой прочности

Порог рентабельности

0 n

Руб.

Рис. 11.1. ГРАФИК БЕЗУБЫТОЧНОСТИ

- Прибыль

- Убыток

пер

пост

о

ИЦ

И

К

, (11.2.)

где Ц – цена реализации, руб.;

И пер – переменные издержки на единицу продукции,

руб.

Разница между достигнутой фактической выручкой от

реализации и порогом рентабельности составляет запас

финансовой прочности предприятия, т.е. способности

предприятия работать на рынке без потери дохода.

Чем меньше этот запас, тем больше риск для предприятия

не получить целевую прибыль. Запас финансовой прочности

рассчитывается по формуле:

ПРВЗФП

(11.3.)

Запас финансовой прочности можно рассчитать и в

процентах к выручке от реализации.

Для определения взаимосвязи между получаемой выручкой

от реализации продукции и прибылью используют показатель

силы воздействия операционного рычага. Операционный рычаг

показывает, на сколько процентов изменится прибыль от

реализации при изменении выручки на 1.

Кроме того, этот показатель свидетельствует об уровне

производственного риска присущему данному предприятию.

Чем выше значение операционного рычага, тем выше уровень

производственного риска. Силу воздействия операционного

рычага рассчитывают как отношение маржинальной прибыли к

прибыли от реализации:

П

П

СВОР

м

, (11.4.)

где П – прибыль от реализации продукции, руб.

104

Используемый во всех формулах показатель прибыли

маржинальной характеризует размер прибыли, которую

приносит каждая дополнительно произведенная единица

продукции сверх установленного объема производства. Прибыль

маржинальная рассчитывается по формуле:

перм

ИВП

(11.5.)

или

постм

ИПП

(11.6.)

Для анализа влияния объема реализации на издержки и

прибыль потребуются следующие формулы:

ПИИВ

постпер

, (11.7.)

или

ПИКИКЦ

постпер

, (11.8.)

или

%)1(%)1(%)1( ВПВИВВ

мпер

,

(11.9.)

постм

ИВПП %)1(

, (11.10.)

где Ипер – суммарные переменные издержки, руб.;

К - количество продукции, шт.;

В - процент изменения выручки от реализации.

Таким образом, анализ безубыточности предприятия

является одним из наиболее эффективных методов

105

планирования деятельности, позволяющих рассчитывать

желаемый размер прибыли с учетом имеющихся затрат на

производство и реализацию продукции. Кроме того, он дает

возможность предприятию определить пороговый объем

производства и (или) реализации продукции, при котором

выручка от реализации полностью покрывает валовые затраты,

т.е. ниже которого производить и (или) реализовывать

продукцию не имеет смысла.

В процессе анализа безубыточности также имеется

возможность определить уровень производственного риска и

сравнить его с уровнем финансового риска. Их взаимное

рассмотрение дает возможность оценить полную реальную

картину рискованности среды организации, т.к. известно, что

взаимное увеличение операционного и финансового рычага дает

мультипликативный эффект, т.е. взаимное их увеличение ведет к

максимальному увеличению рискованности деятельности

предприятия. В этой связи метод безубыточности позволяет не

только эффективно планировать, но и управлять деятельностью

предприятия.

2. Задачи

Задача 1

Фирма производит и продает один товар. Переменные

издержки на одну штуку товара – 80 руб. Товар продается по

цене 100 руб. за шт. Постоянные издержки фирмы составляют

200000 руб. Какое количество товара должна продать фирма,

чтобы получить прибыль в размере 20000 руб.?

Задача 2

Цена единицы товара 360 руб. (без НДС), переменные

издержки на единицу товара 170 руб., постоянные – 46000 руб. в

месяц. Объем реализации 500 шт. в месяц.

106

Рассчитайте порог рентабельности, запас финансовой

прочности, силу воздействия операционного рычага.

Постройте график безубыточности.

Задача 3

Объем производства составляет 650 шт., выручка – 240500

руб. Переменные затраты – 150000 рублей, постоянные – 50000

рублей.

Как изменится объем производства при увеличении цены

на 10 % при условии сохранения исходной величины прибыли?

Задача 4

Себестоимость единицы продукции 3000 руб./шт., прибыль

– 400 руб. Доля переменных затрат в полной себестоимости при

существующем объеме производства – 0,6; объем производства

– 100000 шт.

Фирма решает снизить цену на 100 руб. При каком

значении коэффициента эластичности предложения по цене

возможно сохранение прибыли фирмы на прежнем уровне?

Задача 5

Определите:

1)при каком уровне производства предприятие будет

безубыточно;

2)количество продукции (в натуральном выражении),

которое необходимо для получения прибыли в размере 20000

руб.

Исходные данные:

- постоянные затраты за год – 30000 руб.;

- отпускная цена единицы продукции – 10 руб./шт.;

- переменные затраты на единицу продукции – 5 руб./шт.;

- текущий объем продаж – 8000 ед.;

107

- приемлемый диапазон объема производства – 4000 –

12000 ед.

Задача 6

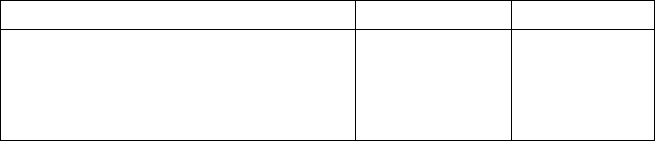

Фирма производит 200000 шт. товара А и 400000 шт. товара

Б. Используя данные таблицы 11.1, определите, насколько

целесообразно отказаться от выпуска товара А? Рассчитайте

полную себестоимость товара Б для случая снятия с

производства товара А. Как измениться прибыль фирмы?

Таблица 11.1

Исходные данные для расчета

Показатели Товар А Товар Б

Цена реализации

Средние переменные издержки

Средние постоянные издержки

Прибыль на единицу изделия

50

30

22

-2

40

15

10

+15

Задача 7

Рассчитайте пороговый объем реализации, если цена

единицы товара 800 руб., переменные издержки – 300 руб. /ед.,

постоянные издержки – 10000 руб. Постройте график

безубыточности.

Задача 8

Оптово-посредническая фирма по заказу покупателя

обеспечивает его продукцией определенного вида. Рассчитайте

точку безубыточности ее деятельности при условии, что цена за

реализованную оптовую единицу составляет 10 руб./шт. При

этом переменные расходы составили 6 руб./шт. Общая величина

постоянных расходов – 100000 руб.

108

3. Письменная самостоятельная работа.

Таблица 11.2

ВОПРОС 1 ВАРИАНТ 2 ВАРИАНТ 3 ВАРИАНТ

1) Дайте

определение:

Порога

рента-

бельности

Запаса

финансовой

прочности

Силы

воздействия

операцион-

ного рычага

2) По какой

формуле

производится

расчет:

Маржиналь-

ной прибыли

Порога

рентабель-

ности

Запаса

финансовой

прочности

3) Постройте

график

безубыточнос-

ти и

рассчитайте

порог

рентабельнос-

ти, запас

финансовой

прочности и

силу

воздействия

операционного

рычага по

следующим

данным:

цена изделия

- 10 руб.

переменные

издержки -

5 руб. /шт.

постоянные

издержки -

2 руб./ шт.

объем

продаж

- 50 шт.

цена изделия

– 8 руб.

переменные

издержки -

4 руб./шт.

постоянные

издержки -

1 руб./шт.

объем

продаж

- 100 шт.

цена изделия

- 15 руб.

переменные

издержки -

7 руб./шт.

постоянные

издержки -

4 руб./шт.

объем

продаж

- 80 шт.

4. Вопросы для текущего контроля:

1. В чем сущность анализа безубыточности?

109

2. Что показывает порог рентабельности, как он

рассчитывается?

3. Понятие запаса финансовой прочности предприятия.

4. Как определяется сила воздействия операционного

рычага, и что она показывает?

5. В чем заключается анализ влияния объема реализации

на издержки и прибыль?

6. В каких случаях лучше всего использовать метод

расчета цены на основе анализа безубыточности и обеспечения

целевой прибыли? Почему?

7. Как изменится себестоимость единицы продукции в

результате роста объема продаж? Ответ обоснуйте.

8. Каковы особенности применения обозначенного метода

установления цен, если предприятие производит два товара?

12. ЦЕНООБРАЗОВАНИЕ В РАМКАХ ТОВАРНОГО

АССОРТИМЕНТА

1. Теоретический материал

Цена является одним из важнейших элементов

маркетинговой политики фирмы. Процесс ценообразования

должен строится на принципах взаимосвязи и взаимодействия с

такими элементами маркетинговой политики, как

ассортиментная политика, стимулирование продаж, организация

продаж.

Ассортиментная политика фирмы является активным

инструментом маркетинга и выступает средством формирования

той среды, в которой будет действовать цена.

На практике принятие решений в области ценообразования

осуществляется довольно сложно, так как большинство фирм

предлагает покупателям не один, а множество товаров. В этом

110