Орлова И.В. Экономико-математические методы и модели. Выполнение расчетов в среде EXCEL. Практикум

Подождите немного. Документ загружается.

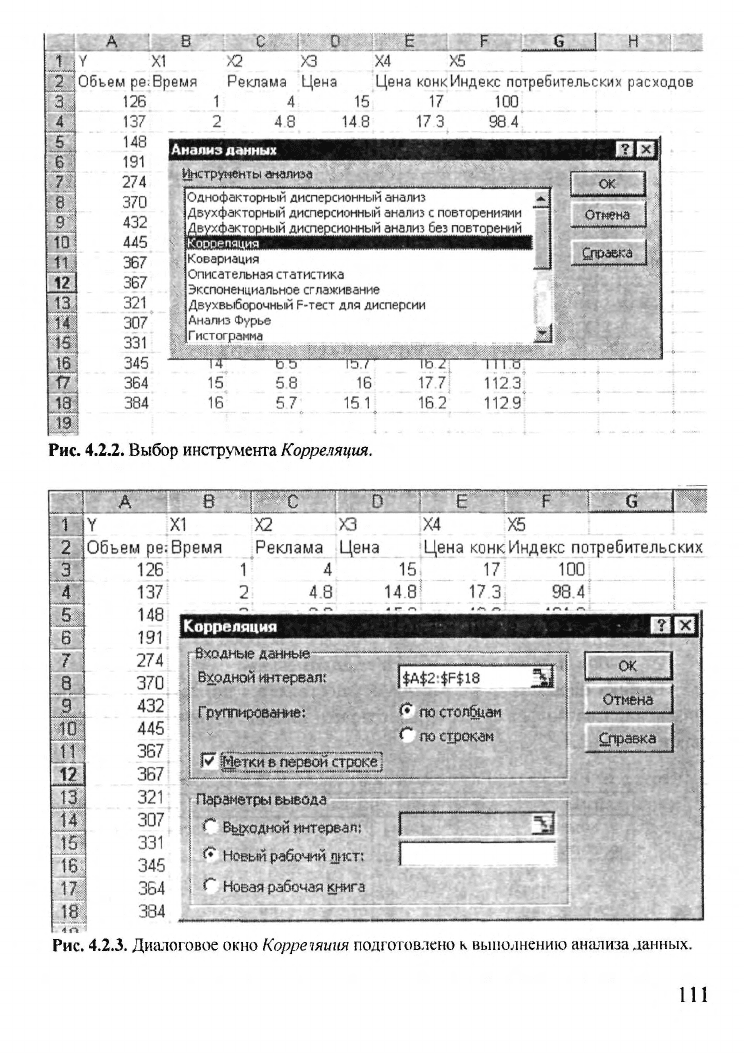

4) в диалоговом окне

Корреляция

в поле «Входной интервал» необ-

ходимо ввести диапазон ячеек, содержащих исходные данные. Если вы-

делены и заголовки столбцов, то установить флажок «Метки в первой

строке» (рис. 4.2.2);

5) выберите параметры вывода. В данном примере - установите пере-

ключатель «Новый рабочий лист»;

6)

ОК.

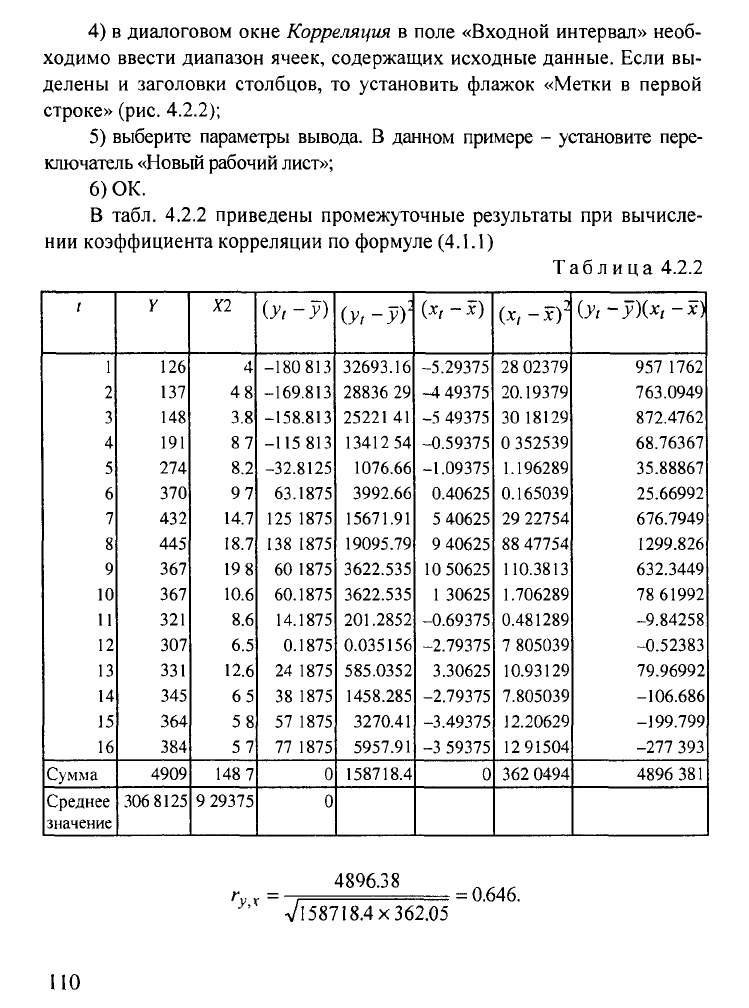

В табл. 4.2.2 приведены промежуточные результаты при вычисле-

нии коэффициента корреляции по формуле (4.1.1)

Таблица

4.2.2

t

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

Сумма

Среднее

значение

Y

126

137

148

191

274

370

432

445

367

367

321

307

331

345

364

384

4909

306

8125

Х2

4

48

3.8

87

8.2

97

14.7

18.7

19

8

10.6

8.6

6.5

12.6

65

58

57

148

7

9 29375

(y

t

-y)

-180 813

-169.813

-158.813

-115813

-32.8125

63.1875

125 1875

138 1875

60 1875

60.1875

14.1875

0.1875

24 1875

38 1875

57 1875

77 1875

0

0

(у<-уУ

32693.16

28836 29

2522141

13412 54

1076.66

3992.66

15671.91

19095.79

3622.535

3622.535

201.2852

0.035156

585.0352

1458.285

3270.41

5957.91

158718.4

(х,

- х)

-5.29375

-4

49375

-5 49375

-0.59375

-1.09375

0.40625

5 40625

9 40625

10 50625

1 30625

-0.69375

-2.79375

3.30625

-2.79375

-3.49375

-3 59375

0

(х,-х)

2

28 02379

20.19379

30 18129

0 352539

1.196289

0.165039

29 22754

88 47754

110.3813

1.706289

0.481289

7 805039

10.93129

7.805039

12.20629

12 91504

362 0494

(У/

~y)(x

t

-x)

957 1762

763.0949

872.4762

68.76367

35.88867

25.66992

676.7949

1299.826

632.3449

78 61992

-9.84258

-0.52383

79.96992

-106.686

-199.799

-277 393

4896 381

г

у,х ~

4896.38

Vl 58718.4x362.05

= 0.646.

ПО

1

| У

[Об

ьем ре

126

137

148

191

274

370

432

445

367

367

321

307

331

345

364

384

В

С

:

D '

Е

F G

I

Н

XI

/2 ХЗ Х4 Х5

Время Реклама Цена

Цена конкИндекс

потребительских расходов

1

4 15 17 100

2 48 148 173

984

Анализ данных

Инструменты

анализа

Однофакторный

дисперсионный анализ

Двухфакторныи дисперсионный анализ

с

повторениями

Двухфакторныи

дисперсионный анализ без повторений

Ковариация

Описательная статистика

Экспоненциальное сглаживание

Двухвыборочный

F-тест

для дисперсии

Анализ Фурье

Гистограмма

<Ж

Отмена

Справка

Рис. 4.2.2. Выбор инструмента Корреляция.

12

J

ц

хз

Реклама Цена

4

4.8

Х4

Х5

Цена конкИндекс потребительских

15

17 100

14.8*

17

3 98.4

!

Y

XI

Объем ре: Время

126

137

148

191

274

370

432

445

367

367

321

307

331

345

364

384

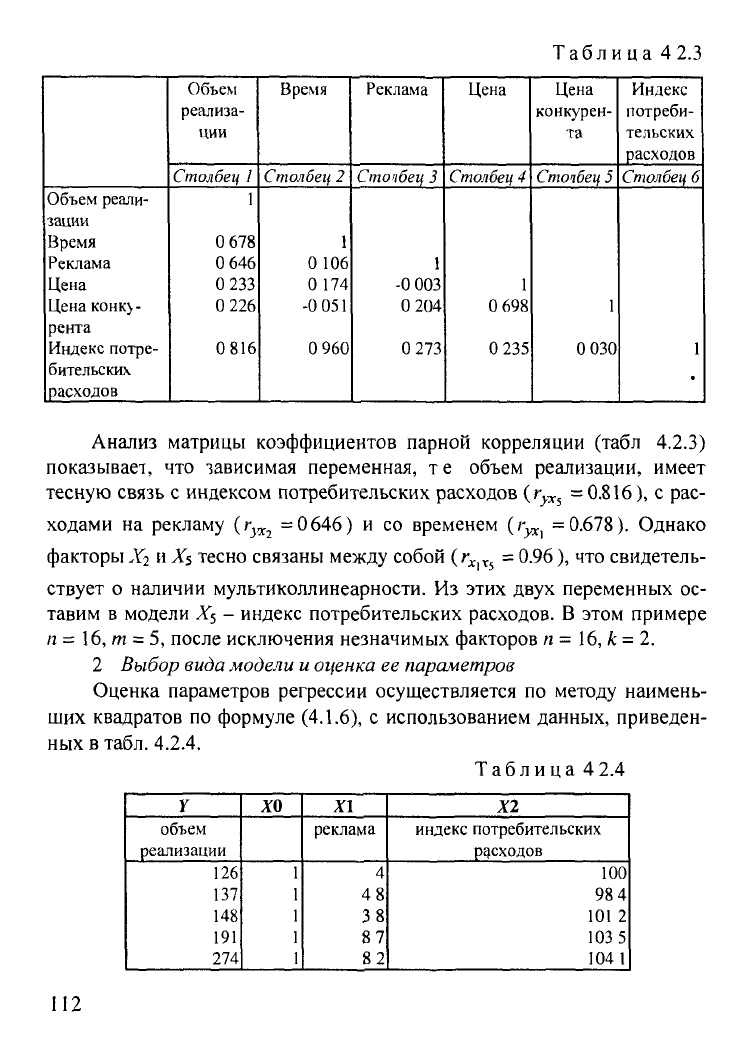

Рис. 4.2.3. Диалоговое окно

Корречяиш

подготовлено к выполнению анализа данных.

Корреляция

„

|

Входной

жтервая;

j Группирование:

А Г вводной

интервал:

J

(*

Новый

рабочий

диет;

i

J~

Новая рабочая книга

|$A$2'$F$18

(*

№

СТОлб&ам

С ш

строкам

1

1

t

:У

:

V :

—Mi

ИНЕЕ

<ж

Отмена

£ррзека

;

111

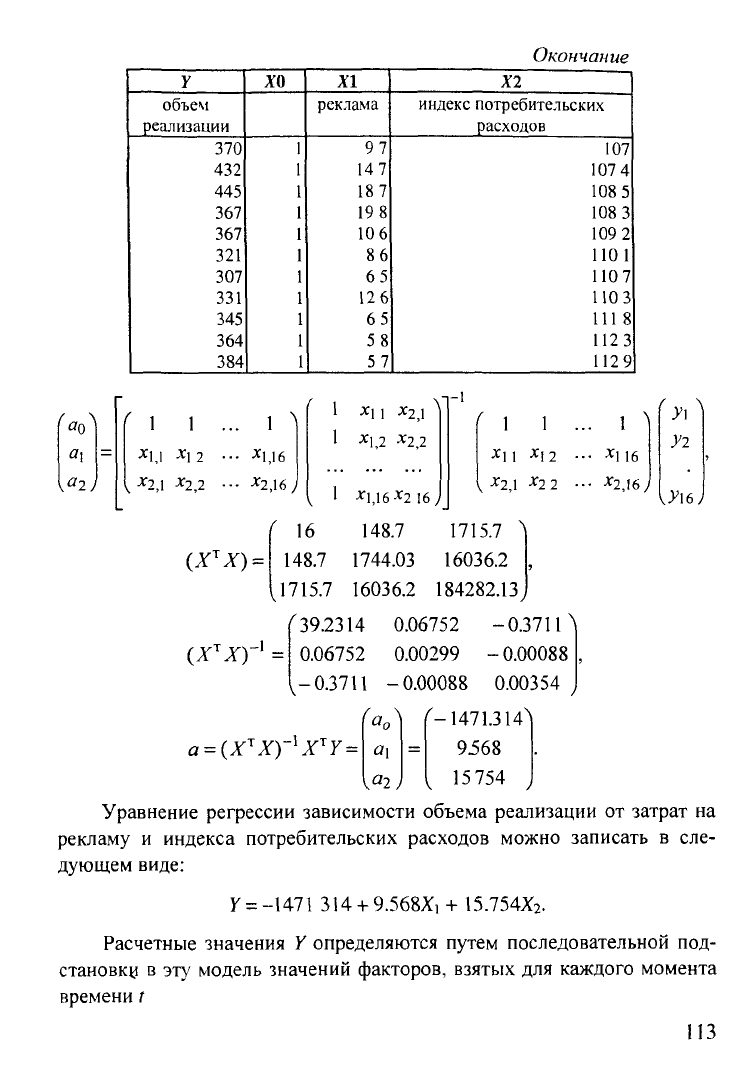

Таблица 4 2.3

Объем реали-

зации

Время

Реклама

Цена

Цена

конку-

рента

Индекс потре-

бительских

расходов

Объем

реализа-

ции

Столбец 1

1

0 678

0 646

0 233

0 226

0816

Время

Столбец 2

1

0 106

0 174

-0

051

0 960

Реклама

Сточбец 3

1

-0 003

0 204

0 273

Цена

Столбец

4

1

0 698

0 235

Цена

конкурен-

та

Сточбец

5

1

0 030

Индекс

потреби-

тельских

расходов

Столбец

6

1

Анализ матрицы коэффициентов парной корреляции (табл

4.2.3)

показывает, что зависимая переменная, т е объем реализации, имеет

тесную связь с индексом потребительских расходов

(г

№

=0.816),

с рас-

ходами на рекламу

(г

}ГХ2

=0646)

и со временем

(г^

=0.678). Однако

факторы

Хг и Х$

тесно связаны между собой

(г

Х]Х$

=

0.96),

что свидетель-

ствует о наличии мультиколлинеарности. Из этих двух переменных ос-

тавим в модели

Х

5

- индекс потребительских расходов. В этом примере

п = 16, т = 5, после исключения незначимых факторов п

=

16,

к

=

2.

2

Выбор вида модели

и

оценка

ее

параметров

Оценка параметров регрессии осуществляется по методу наимень-

ших квадратов по формуле (4.1.6), с использованием данных, приведен-

ных в табл. 4.2.4.

Таблица 4 2.4

Y

объем

реализации

126

137

148

191

274

Х0

XI

реклама

4

48

38

87

82

XI

индекс потребительских

расходов

100

98 4

101 2

103 5

104 1

112

Окончание

Y

объем

реализации

370

432

445

367

367

321

307

331

345

364

384

хо

XI

реклама

97

147

187

19 8

106

86

65

126

65

58

57

Х2

индекс потребительских

расходов

107

107 4

108 5

108 3

109 2

1101

1107

1103

111 8

1123

1129

«I

\

а

2)

'

1 1

*1,1 *12

V *2,1 *2,2

1

\

*2,16

)

*11

х

2,\

*1,2

х

22

1 1

*1 1

х

\2

Х

2Л

х

12

(Х

Т

Х) =

(Х

Т

Х)

1

Xl,l6*2

16,

'

16 148.7 1715.7

>

148.7 1744.03 16036.2 ,

,1715.7

16036.2

184282.13,

/

39.2314

0.06752

-0.3711 "\

0.06752 0.00299 -0.00088

-0.3711 -0.00088 0.00354

a

=

(X

1

Xy

l

X'

r

Y--

"о

<*2

1471.314^1

9568

15754

1

\

х

\16

*2,16

)

У\

)>2

.У\6

Уравнение регрессии зависимости объема реализации от затрат на

рекламу и индекса потребительских расходов можно записать в сле-

дующем виде:

Г =

-1471 314

+9.568Х]+

15.754Х

2

.

Расчетные значения Y определяются путем последовательной под-

становки в эту модель значений факторов, взятых для каждого момента

времени t

113

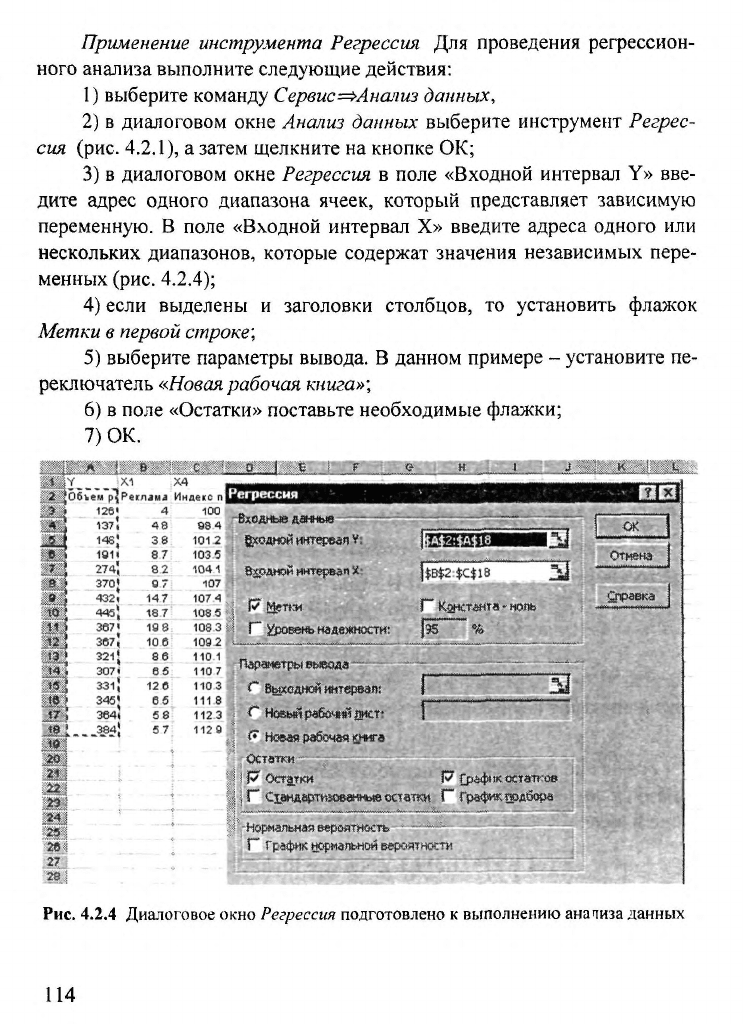

Применение

инструмента

Регрессия Для проведения регрессион-

ного анализа выполните следующие действия:

1)

выберите команду Сервис

=>Анализ

данных,

2) в диалоговом окне Анализ данных выберите инструмент Регрес-

сия (рис. 4.2.1), а затем щелкните на кнопке (Ж;

3) в диалоговом окне Регрессия в поле «Входной интервал Y» вве-

дите адрес одного диапазона ячеек, который представляет зависимую

переменную. В поле «Входной интервал X» введите адреса одного или

нескольких диапазонов, которые содержат значения независимых пере-

менных (рис. 4.2.4);

4) если выделены и заголовки столбцов, то установить флажок

Метки

в

первой

строке;

5) выберите параметры вывода. В данном примере - установите пе-

реключатель

«Новая рабочая

книга»;

6) в поле «Остатки» поставьте необходимые флажки;

7) ОК.

|Y Х1

106-ьем р{Реглли«

:

;

10

11

3

и

126<

ш!

ША

432<

445'

387"

397J

321J

3071

33lJ

3451

364t

384J

4

48

38

87

8 2

87

14 7

18 7

19

8

10

6

86

86

12 6

6S

58

57

Х4

Индекс

п|

100

88 4

1012

103.5

1041

1071

107

4;

108

6

L

108

з

«

f"

йэовень

надежности:

109 2 S

•

.<_-

Регрессия

-Входные данные

Вводной интервал

V:

Вводной интервал

X:

,

Р"&5етки

]$в$2 $c$ia

ПКаиетантв-нол»

|35

"

%

110.1

'

1107

1103

I

111

8

1123

1129

Параметры вывода -•

-

Г Выгодной

интервал!

(*

Новыйрабочийлист:

<• Новая рабочая

£г«*"а

Остатки -

уi

Р остатки

31

31

Отмена

ураека

Р

Срафикгатата»

к остатки i«

urn*'*

остатгое

Г"

Стандартаоеанные

остатки

Г"

Графиктдбора

-Нормальная

вероятность

Г"

График

нормальной

вероятности

Рис. 4.2.4 Диалоговое окно Регрессия подготовлено к выполнению

аначиза

данных

114

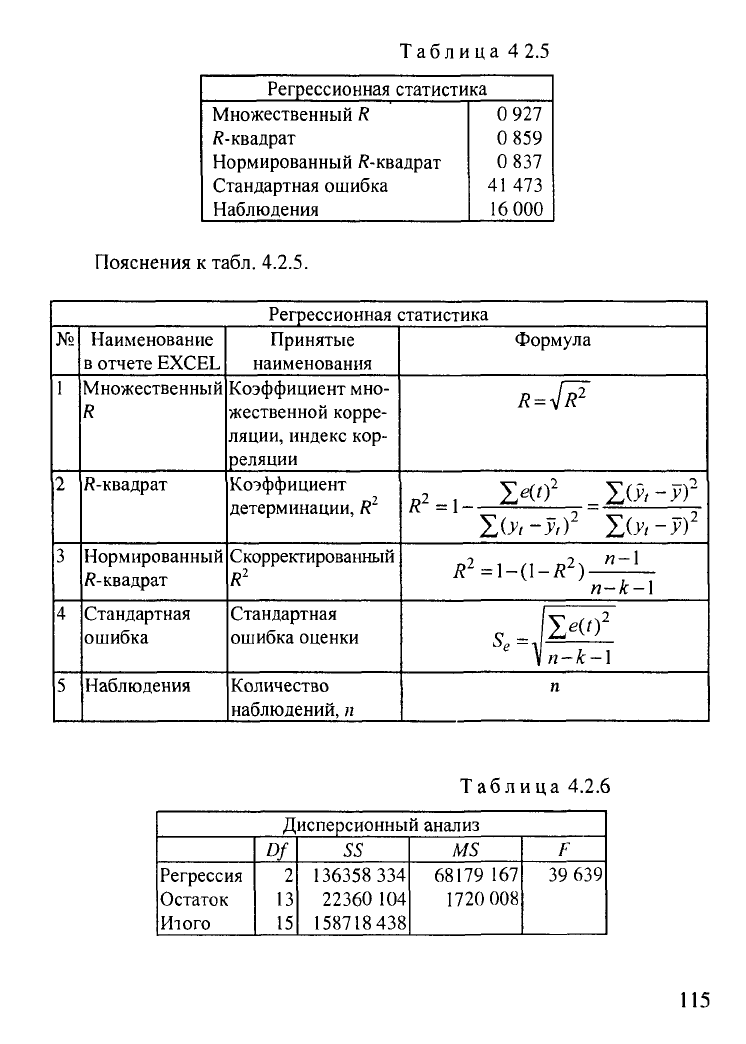

Таблица

4 2.5

Регрессионная статистика

Множественный

R

R-

квадрат

Нормированный /?-квадрат

Стандартная ошибка

Наблюдения

0

927

0

859

0

837

41

473

16

000

Пояснения к

табл.

4.2.5.

Регрессионная статистика

№

1

2

3

4

5

Наименование

в

отчете EXCEL

Множественный

R

/?-квадрат

Нормированный

/?-квадрат

Стандартная

ошибка

Наблюдения

Принятые

наименования

Коэффициент

мно-

жественной

корре-

ляции,

индекс

кор-

реляции

Коэффициент

детерминации,

R

2

Скорректированный

R

2

Стандартная

ошибка оценки

Количество

наблюдений,

п

Формула

R=4R

T

Л

2_!

1>(0

2

_^{y,-yf

КУ<-У,)

2

КУ,-У)

2

R

2

-\

(1 R

2

)

П

~

Х

п-к-\

s

-

|2>

(

°

2

п

Таблица

4.2.6

Дисперсионный анализ

Регрессия

Остаток

Итого

Df

2

13

15

SS

136358

334

22360

104

158718438

MS

68179

167

1720

008

F

39

639

15

Пояснения к табл. 4.2.6.

Регрессия

Остаток

Итого

Df- число

степеней

свободы

к =

2

п-к-\ =

\Ъ

п-1 = 15

55 - сумма

квадратов

1СР/->)

2

le(tf

I(v/-v)

2

MS

l(yt-yf/k

Jf(t)

2

/(n-k-\)

F - критерий

Фишера

(\-FT)(n-k-\)

Таблица

4.2.7

У-пересечение

Реклама

Индекс потребитель-

ских расходов

Коэффициенты

-1471.3143

9.5684

15.7529

Стандартная ошибка

259.7660

2.2659

2.4669

/-статистика

-5.6640

4.2227

6.3858

Во втором столбце табл. 4.2.7 содержатся коэффициенты уравнения

регрессии

ао,

«ь

а

2

.

В третьем столбце содержатся стандартные ошибки ко-

эффициентов уравнения рефессии (4.1.12), а в четвертом - /-статистика

(4.1.11),

используемая для проверки значимости коэффициентов уравне-

ния регрессии.

Уравнение регрессии зависимости объема реализации от затрат на

рекламу и индекса потребительских расходов, полученное с помощью

EXCEL, как было указано ранее, имеет вид:

У

=-1471.314+

9.568Х,

+15.754*2.

Таблица 4.2.8

Наблюдение

1

2

3

4

5

6

7

ВЫВОД ОСТАТКА

Предсказанное

Y

142

247

124

697

159 237

242.353

247.021

307 057

361

200

Остатки

-16.247

12.303

-11.237

-51.353

26.979

62.943

70 800

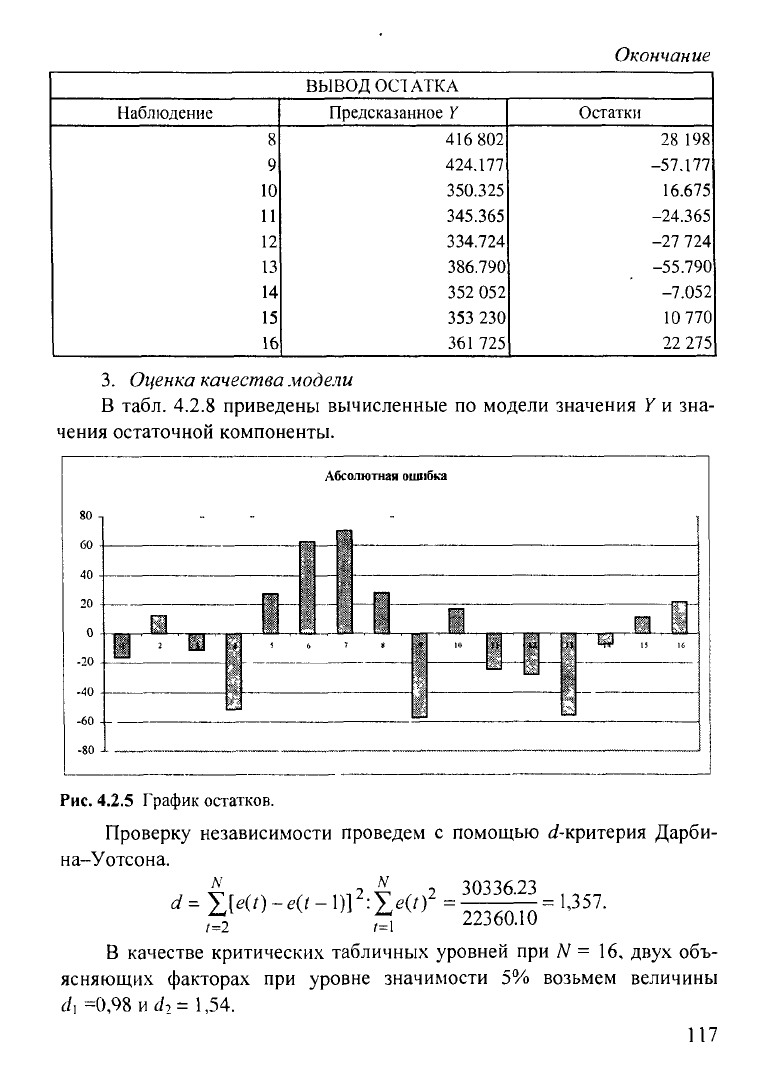

116

Окончание

Наблюдение

8

9

10

11

12

13

14

15

16

ВЫВОД ОСТАТКА

Предсказанное Y

416 802

424.177

350.325

345.365

334.724

386.790

352 052

353 230

361 725

Остатки

28 198

-57.177

16.675

-24.365

-27 724

-55.790

-7.052

10 770

22 275

3.

Оценка качества модели

В табл. 4.2.8 приведены вычисленные по модели значения

У

и зна-

чения остаточной компоненты.

Рис. 4.2.5 График остатков.

Проверку независимости проведем с помощью

d-критерия

Дарби-

на-Уотсона.

В качестве критических табличных уровней при N = 16, двух объ-

ясняющих факторах при уровне значимости 5% возьмем величины

с/, =0,98 и

d

2

=

1,54.

117

Так как расчетное значение попало в интервал от

d\

до

d

2

,

то нельзя

сделать окончательный вывод по этому критерию. Для определения сте-

пени автокорреляции вычислим коэффициент автокорреляции

и

прове-

рим его значимость при помощи критерия стандартной ошибки.

Стандартная ошибка коэффициента корреляции рассчитывается

следующим образом:

Коэффициенты автокорреляции случайных данных обладают выбо-

рочным распределением, приближающимся

к

нормальному

с

нулевым

математическим ожиданием

и

средним квадратическим отклонением,

равным

l/л/й

=

l/л/Тб

=

0.25.

Если

г,

находится в интервале:

-1.96

•

0.25 <

г,

< 1.96

•

0.25,

то можно считать, что данные не показывают наличие автокорреляции

первого порядка, так как

-0.49 <

п

=

0.305

< 0.49,

и свойство независимости выполняется.

Вычислить для модели коэффициент детерминации

"

№

" ~Ъ(У,-У,)

2

~Ъ(У,-У)

2

~

= 1-22360.104/158718.44 = 136358.3/158718.44 = 0.859.

Он показывает долю вариации результативного признака под воздейст-

вием изучаемых факторов. Следовательно, около 86% вариации зависимой

переменной учтено в модели

и

обусловлено влиянием включенных факторов.

Проверку значимости уравнения регрессии произведем на основе

вычисления

F-критерия

Фишера:

F

=

#—

°'

859/2

-39.6.

(\-R

2

)/(n-k~\)

(l-0.859)/13

Табличное значение

F-критерия

при доверительной вероятности

0,95

Vi =

к

=

2

nv

2

=

n-k-

1

=

16-2-

1

=

13

составляет4.81.

Поскольку

F

pac

>

F

ra6l

,

уравнение регрессии следует признать

адекватным.

118

Значимость коэффициентов уравнения регрессии

а

ь

а

2

оценим с

использованием r-критерия Стьюдента.

t

aj

=a

J

/S

aj

=a

J

/s

e

xJb^,

'39.2314 0.06752

-0.3711 ^

(Х

Т

Х)'

1

=

0.06752 0.00299 -0.00088

ч

-0.3711

-0.00088 0.00354

,

Ь

22

= 0.00299,

&33

= 0.00354,

= 9.5684/2.2659

=

9.5684/41.473^0.00299

-4.223,

0|

t

ai

= 15.7529/2.4669

=

15.7529/41.473V0.00354

-6.3858.

Табличное значение r-критерия при уровне значимости 5% и степе-

нях свободы (16-2-1 = 13) составляет 1,77. Так как

t

pPC

>

t^n.

T0

коэф-

фициенты а\,

а

2

существенны (значимы).

4.

Проанализировать

влияние факторов на зависимую переменную

по

модели

(для

каждого коэффициента регрессии вычислить

коэффици-

ент

эластичности,

^-коэффициент)

Учитывая, что коэффициент регрессии невозможно использовать

для непосредственной оценки влияния факторов на зависимую перемен-

ную из-за различия единиц измерения, используем коэффициент эла-

стичности (Э) и

^-коэффициент,

которые соответственно рассчитыва-

ются по формулам:

JI

—

3|

•

Л

С

р

.

/

С

р,

Э,

=

9.568

•

9.294

/

306.813

=

0.2898;

Э

2

=

15.7529

•

107.231

/

306.813

=

5.506;

Р,

= а,

•

S

A(

:

S

h

где

S

v

=

J

2

У

«

N

-1

р,

=

9.568

•

4.913 / 102.865 = 0.457;

р

2

= 15.7529

•

4.5128 / 102.865 =

0.691.

Коэффициент эластичности показывает, на сколько процентов из-

меняется зависимая переменная при изменении фактора на

1

%.

119