Орлова И.В. Экономико-математические методы и модели. Выполнение расчетов в среде EXCEL. Практикум

Подождите немного. Документ загружается.

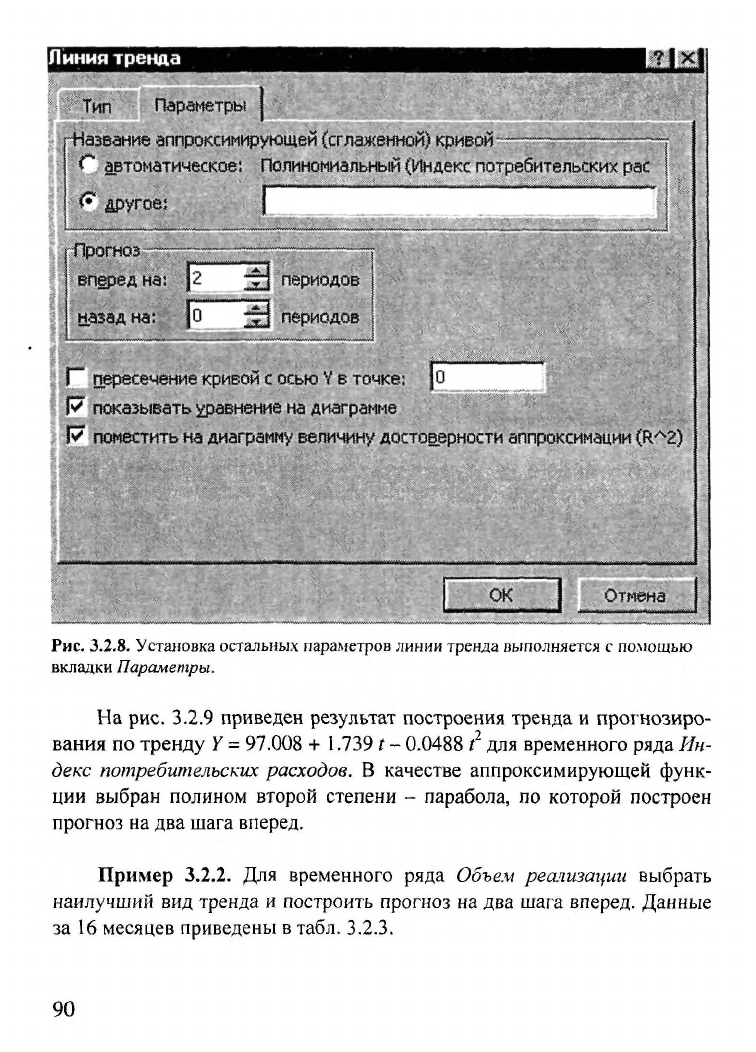

Линия тренда

Тип

Параметры

-Название

аппроксимирующей

(сглаженной)

кривой-——;

**""

автоматическое: Полиномиальный (Индекс потребительских рас

<•*

другое;

•прогнав

вперед

на:

назад на:

•—•

2

°

г:—?%~Г$

±|

±

!

периодов j

периодов

j

Г"

пресечение кривой с осью ¥

в

точке:

J О

R

показывать

уравнение

на диаграмме

W

поместить на диаграмму величину

достоверности

аппроксимации

(кЛ2)

ОК

Отмена

Рис.

3.2.8. Установка остальных параметров линии тренда выполняется с помощью

вкладки Параметры.

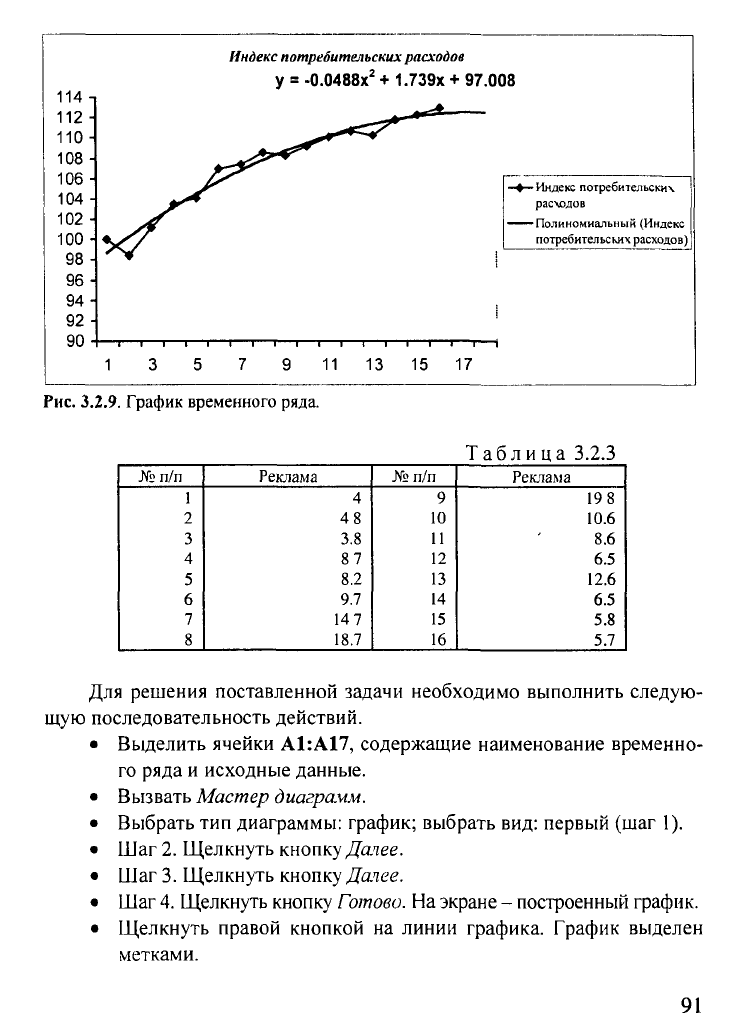

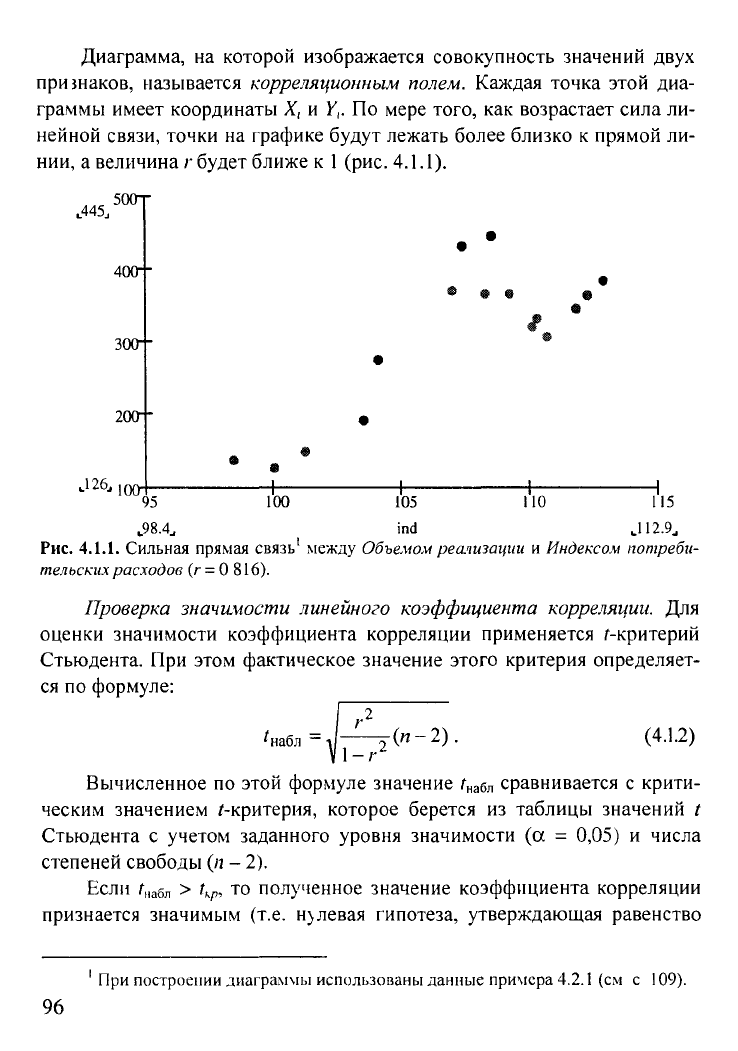

На

рис.

3.2.9 приведен результат построения тренда и прогнозиро-

вания по тренду Y

=

97.008 +

1.739

t

- 0.0488 t

2

для временного ряда Ин-

декс

потребительских

расходов. В качестве аппроксимирующей функ-

ции выбран полином второй степени - парабола, по которой построен

прогноз на два шага вперед.

Пример 3.2.2. Для временного ряда Объем реализации выбрать

наилучший вид тренда и построить прогноз на два шага вперед. Данные

за

16

месяцев приведены в табл. 3.2.3.

90

114

112 •

110 -

108 -

106

104

102

100

98

96

94

92

90

Индекс

потребительских расходов

у = -0.0488Х

2

+

1.739х

+ 97.008

- Индекс потребительских

расходов

-Полиномиальный (Индекс

потребительских расходов)

-т—i—i—i—г*

-I 1 1

г-

-I—I—I—I—I

9 11 13 15 17

Рис.

3.2.9.

График временного ряда.

Таблица

3.2.3

№ п/п

1

2

3

4

5

6

7

8

Реклама

4

48

3.8

87

8.2

9.7

147

18.7

№ п/п

9

10

11

12

13

14

15

16

Реклама

19 8

10.6

8.6

6.5

12.6

6.5

5.8

5.7

Для решения поставленной задачи необходимо выполнить следую-

щую последовательность действий.

• Выделить ячейки А1:А17, содержащие наименование временно-

го ряда и исходные данные.

• Вызвать

Мастер

диаграмм.

• Выбрать тип диаграммы: график; выбрать вид: первый (шаг 1).

• Шаг

2.

Щелкнуть

кнопку

Дачее.

• Шаг

3.

Щелкнуть кнопку

Далее.

• Шаг

4.

Щелкнуть кнопку

Готово.

На экране - построенный график.

• Щелкнуть правой кнопкой на линии графика. График выделен

метками.

91

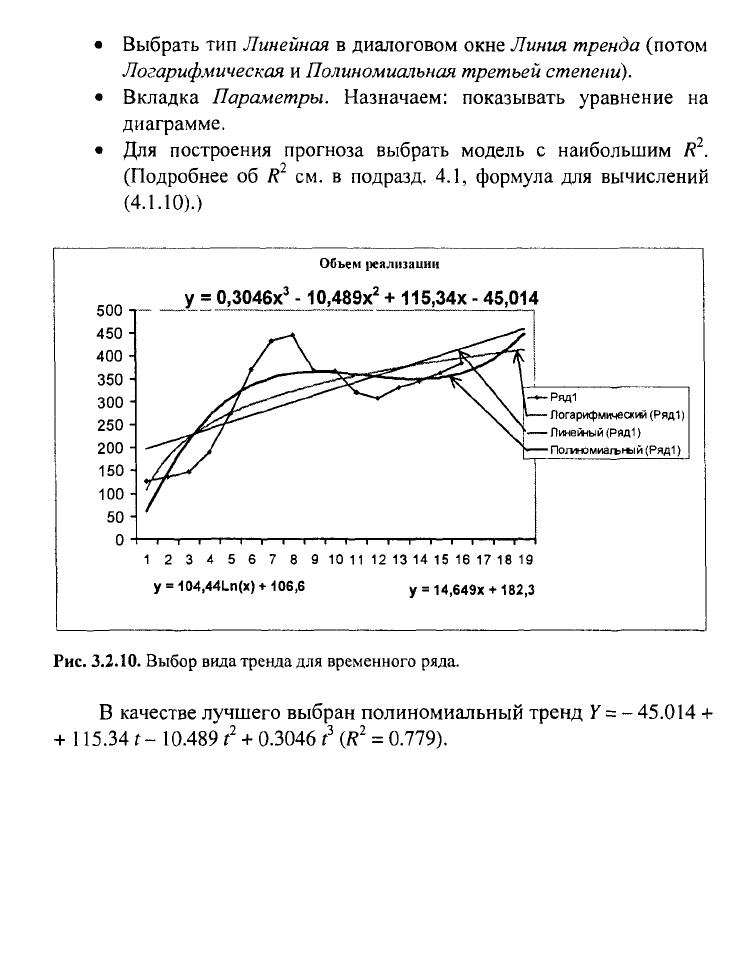

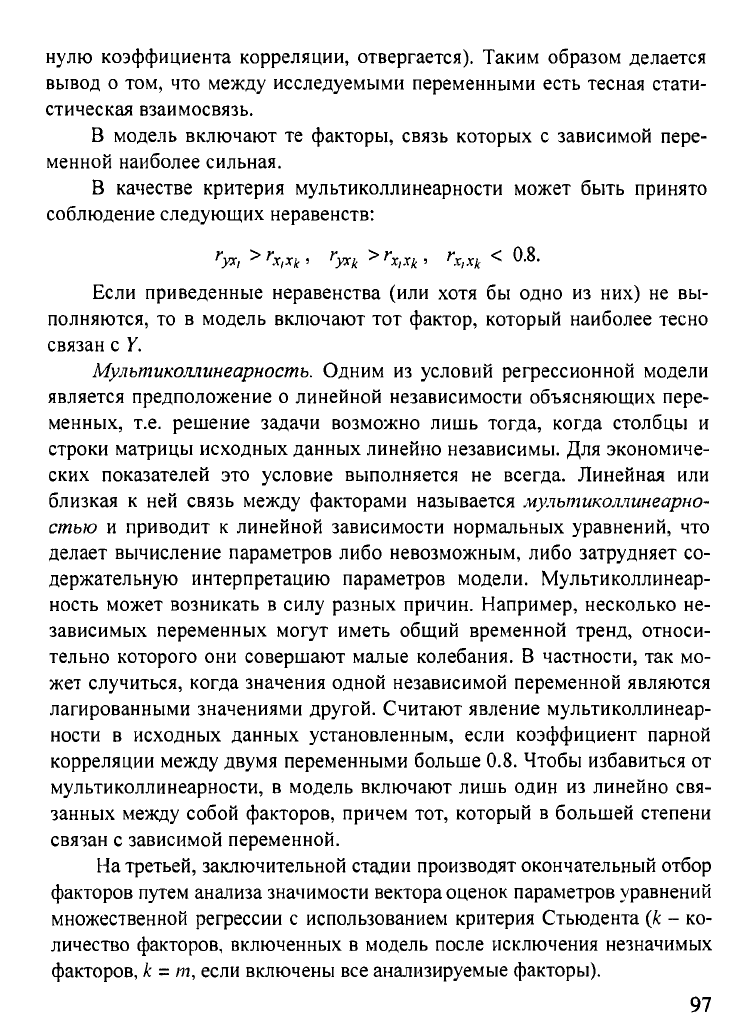

Выбрать тип Линейная в диалоговом окне Линия тренда (потом

Логарифмическая

и

Полиномиальная третьей

степени).

Вкладка Параметры. Назначаем: показывать уравнение на

диаграмме.

Для построения прогноза выбрать модель с наибольшим R

2

.

(Подробнее об R

2

см. в подразд. 4.1, формула для вычислений

(4.1.10).)

Объем реализации

у = 0,3046х

3

- 10,489х

2

+

115,34х

- 45,014

—i—i—i—i—i—i—i—i—I—1—I—I—I—i—i—i—i—г~—

12

3 4 5 6 7 8 9 10

1112

13 14 15 16 17 18 19

Ряд1

Логарифмический

(Ряд1)

Линейный

(Ряд1)

Потномиахъный (Ряд1)

y =

104,44Ln(x)

+ 106,6

у = 14,649х + 182,3

Рис.

3.2.10. Выбор вида тренда для временного ряда.

В качестве лучшего выбран полиномиальный тренд

Y =

-

45.014

+

+

115.34

Г-

10.489 г

2

+ 0.3046

Z

3

(Я

2

= 0.779).

ГЛАВА 4. ИСПОЛЬЗОВАНИЕ ИНСТРУМЕНТА

EXCEL - ПАКЕТ АНАЛИЗА

В регрессионных моделях зависимая (объясняемая) переменная

Y может

быть представлена в виде

функции/(А",,

Х

2

,

Х

3

,

...,

Х

т

),

где

Х

и

Х

ъ

Х

г

,

.,

Х

т

-

независимые (объясняющие) переменные, или факторы. В зависимости от

вида

функции/(Х

ь

Х

2

,

Х

3

,

....

Х

т

)

модели делятся на линейные и нелиней-

ные.

В зависимости от количества включенных в модель

факторов

X модели

делятся

на

однофакторные (парная модель регрессии) и многофакторные.

Типы

данных.

При моделировании экономических процессов могут быть исполь-

зованы два типа данных: пространственные данные (cross-sectional data)

и временные ряды (time-series data).

Примерами временных данных могут быть ежеквартальные данные по

инфляции, средней заработной плате, национальному доходу, денежной

эмиссии за последние годы или, например, ежедневный курс доллара США

на

ММВБ,

цены фьючерсных контрактов на поставку доллара

США

(МТБ).

Отличительной чертой временных данных является то, что они ес-

тественным образом упорядочены по времени, кроме

того,

наблюдения в

близкие моменты времени часто бывают зависимыми.

4.1.

МАТЕМАТИЧЕСКИЙ АППАРАТ

КОРРЕЛЯЦИОННОГО

И

РЕГРЕССИОННОГО

АНАЛИЗА.

ОСНОВНЫЕ

ПОНЯТИЯ И

ОПРЕДЕЛЕНИЯ

Наиболее часто используемым математическим аппаратом решения за-

дач данного класса служат методы корреляционно-регрессионного анализа.

Связь между переменной Y(t) и т независимыми факторами можно

охарактеризовать функцией регрессии Y(t) =f(x\,

х

2

,

••-,

х

т

),

которая пока-

зывает, каково будет в среднем значение переменной

у,

если переменные х

примут конкретное значение. Данное обстоятельство позволяет использо-

вать модель регрессии не только для

анализа,

но

и

для прогнозирования эко-

номических явлений. В качестве зависимой переменной может выступать

практически любой

показатель,

характеризующий,

например,

деятельность

коммерческого банка или означающий курс ценной бумаги.

93

Основными этапами построения регрессионной модели являются:

• Построение системы показателей (факторов). Сбор и предвари-

тельный анализ исходных данных. Построение матрицы коэф-

фициентов парной корреляции.

• Выбор вида модели и численная оценка ее параметров.

• Проверка качества модели.

• Оценка влияния отдельных факторов на основе модели.

• Прогнозирование на основе модели регрессии.

Построение системы показателей (факторов).

Анализ матрицы коэффициентов парной корреляции

Выбор факторов, влияющих на исследуемый показатель, произво-

дится, прежде всего, исходя из содержательного экономического анали-

за. Для получения надежных оценок в модель не следует включать

слишком много факторов. Их число не должно превышать одной трети

объема имеющихся данных (т.е. т < л/3) . Для определения наиболее

существенных факторов могут быть использованы коэффициенты ли-

нейной и множественной корреляции, детерминации частных коэффи-

циентов корреляции.

Отбор факторов для построения многофакторных моделей произ-

водится на основе качественного и количественного анализа социально-

экономических явлений с использованием статистических и математиче-

ских критериев.

Формирование

базы исходных данных. Сначала на основании со-

держательного анализа составляется перечень показателей, которые

предполагается включить в модель. Затем производится сбор статисти-

ческой информации и предварительный анализ данных.

Значения переменных Y и X, содержащиеся в наблюдаемой сово-

купности, записываются в таблицу исходных данных (табл.

4.1.1).

На второй сгадии производятся сравнительная оценка и отсев части

факторов. Это достигается анализом парных коэффициентов корреляции и

оценкой (4.1.1) их значимости

(4.1.2).

Для этого составляется матрица пар-

Здесь и далее количество наблюдений может быть обозначено двояко: как п,

так

и

N.

94

ных коэффициентов корреляции, измеряющих тесноту связи каждого из

факторов-признаков с результативным фактором

и

между собой

(табл.

4.1.2).

Таблица 4.1.1

№

п/п

1

п

Y

У1

Уп

Хх

х„

Х\п

х

2

X

2

i

Х

2

п

Лщ

Х„л

у

Определение значения коэффициента корреляции. Коэффициент

корреляции определяется по формуле:

Х(у-у)(х-х)

_COV(x,y)

'у,х '

1

^(У-У)

2

-2(Х-Х)

2

<V°>

(4.3.1)

N

N N

\2(х,-х)

2

£х,

где

СОУ(х,у)^-2(х,-х)(у,-у),

а,-^

1

:_(=!

N N

Таблица 4.1.2

Факторы

Y

*i

Х

г

Х

т

Y

1

*УЪ

4*2

ч*

х,

*yxi

1

Гх

Л

Гх

1

х

и

х

2

4^2

Гх

Л

1

ГХ

2

Х

П,

Л/и

^»

Гх

1

х

т

Гх

2

Х

ш

1

Интерпретация полученной оценки коэффициента корреляции.

Значение коэффициентов парной корреляции лежит в интервале

от -1

до

+1.

Его положительное значение свидетельствует о прямой связи, отрица-

тельное - об обратной, т.е. когда растет одна переменная, другая умень-

шается. Чем ближе его значение к 1, тем теснее связь. Связь считается

достаточно сильной, если коэффициент корреляции по абсолютной ве-

личине превышает 0.7, и слабой, если меньше 0.4. При равенстве его

нулю связь полностью отсутствует. Этот коэффициент дает объективную

оценку тесноты связи лишь при линейной зависимости переменных.

95

Диаграмма, на которой изображается совокупность значений двух

признаков, называется

корреляционным

полем. Каждая точка этой диа-

граммы имеет координаты

X,

и

Y,.

По мере того, как возрастает сила ли-

нейной связи, точки на графике будут лежать более близко к прямой ли-

нии, а величина

г

будет ближе к

1

(рис. 4.1.1).

.445/

500т

400"

300"

200-"

J

26,

100

Ф •

#

95

Н—

100

+

по

ч

115

105

,98.4.,

ind

J

12.9.,

Рис. 4.1.1. Сильная прямая связь' между Объемом

реализации

и Индексом потреби-

тельских расходов

(г =

0

816).

Проверка значимости линейного коэффициента корреляции. Для

оценки значимости коэффициента корреляции применяется f-критерий

Стьюдента. При этом фактическое значение этого критерия определяет-

ся по формуле:

'набл

!-/••

-(и-2).

(4.1.2)

Вычисленное по этой формуле значение

г

на

б

л

сравнивается с крити-

ческим значением

f-критерия,

которое берется из таблицы значений

/

Стьюдента с учетом заданного уровня значимости (а = 0,05) и числа

степеней свободы (л - 2).

Если

г

маб

л

>

t

Kp

,

то полученное значение коэффициента корреляции

признается значимым (т.е.

нулевая

гипотеза, утверждающая равенство

При построении диаграммы использованы данные

примера

4.2.1 (см с

109).

96

нулю коэффициента корреляции, отвергается). Таким образом делается

вывод о том, что между исследуемыми переменными есть тесная стати-

стическая взаимосвязь.

В модель включают те факторы, связь которых с зависимой пере-

менной наиболее сильная.

В качестве критерия мультиколлинеарности может быть принято

соблюдение следующих неравенств:

r

yx,

>

r

x,xit »

r

yxk

>

r

x,Xk >

r

x,Xk

<

0-°-

Если приведенные неравенства (или хотя бы одно из них) не вы-

полняются, то в модель включают тот фактор, который наиболее тесно

связан с Y.

Мулътжоллинеарностъ.

Одним из условий регрессионной модели

является предположение о линейной независимости объясняющих пере-

менных, т.е. решение задачи возможно лишь тогда, когда столбцы и

строки матрицы исходных данных линейно независимы. Для экономиче-

ских показателей это условие выполняется не всегда. Линейная или

близкая к ней связь между факторами называется

мультиколлинеарно-

стъю и приводит к линейной зависимости нормальных уравнений, что

делает вычисление параметров либо невозможным, либо затрудняет со-

держательную интерпретацию параметров модели. Мультиколлинеар-

ность может возникать в силу разных причин. Например, несколько не-

зависимых переменных могут иметь общий временной тренд, относи-

тельно которого они совершают малые колебания. В частности, так мо-

жет случиться, когда значения одной независимой переменной являются

лагированными значениями другой. Считают явление мультиколлинеар-

ности в исходных данных установленным, если коэффициент парной

корреляции между двумя переменными больше 0.8. Чтобы избавиться от

мультиколлинеарности, в модель включают лишь один из линейно свя-

занных между собой факторов, причем тот, который в большей степени

связан с зависимой переменной.

На третьей, заключительной стадии производят окончательный отбор

факторов путем анализа значимости вектора оценок параметров уравнений

множественной регрессии с использованием критерия Стьюдента (к - ко-

личество факторов, включенных в модель после исключения незначимых

факторов, к = т, если включены все анализируемые факторы).

97

Выбор вида модели и оценка ее параметров

Для отображения зависимости переменных могут использоваться

показательная, параболическая и многие другие функции. Однако в

практической работе наибольшее распространение получили модели

линейной взаимосвязи, т.е. когда факторы входят в модель линейно.

Линейная модель множественной регрессии имеет вид:

Y,=a

0

+ щх,1 +

а

2

х,

2

+ ...

+

а

т

х

т

+

е,. (4.1.3)

Анализ уравнения (4.1.3) и методика определения параметров стано-

вятся более наглядными, а расчетные процедуры существенно упрощают-

ся,

если воспользоваться матричной формой записи уравнения (4.1.4):

Y

= Xa +

e.

(4.1.4)

Здесь Y - вектор зависимой переменной размерности rcxl, пред-

ставляющий собой п наблюдений значений

у„

X - матрица независимых

переменных, элементы которой суть п х т наблюдения значений т неза-

висимых переменных

Х\, Х

2

,

Хъ,

...,

Х,„,

размерность матрицы X равна

п

хт\

а - подлежащий оцениванию вектор неизвестных параметров

размерности т х

1;

е - вектор случайных отклонений (возмущений) раз-

мерности п х

1.

Таким образом,

,

<х

=

"ос

0

"

а,

.°V

~У\

Уг

Уп.

, х=

Уравнение (4.1.4) содержит значения неизвестных параметров

а

ь

а

2

,

...,

а

т

.

Эти величины оцениваются на основе выборочных наблюде-

ний, поэтому полученные расчетные показатели не являются истинными, а

представляют собой лишь их статистические оценки. Модель линейной рег-

рессии, в которой вместо истинных значений параметров подставлены их

оценки (а именно такие регрессии и применяются на практике), имеет вид

Y=Xa

+ e =

Y+e, (4.1.5)

где

а - вектор оценок параметров; е - вектор «оцененных» отклонений рег-

рессии, остатки регрессии е

=

у-Ха;

Y - оценка значений

К,

равная Ха.

98

Для оценивания неизвестного вектора параметров а воспользуемся

методом наименьших квадратов (МНК). Формула для вычисления пара-

метров регрессионного уравнения имеет вид:

a

=

(X

1

Xy

]

X

T

Y.

(4.1.6)

Рассмотрим случай зависимости переменной Y от одного фактора

X. Мы хотим подобрать уравнение

Y

= ао +

а\

•

х .

Используя (4.1

числения

О]

и

а

0

:

a

Q

=y-a

v

x.

(4.1.8)

Проверка качества модели

Качество модели оценивается стандартным для математических

моделей образом: по адекватности и точности на основе анализа остат-

ков регрессии е. Расчетные значения получаются путем подстановки в

модель фактических значений всех включенных факторов.

Анализ

остатков.

Анализ остатков позволяет получить представле-

ние,

насколько хорошо подобрана сама модель и насколько правильно

выбран метод оценки коэффициентов. Согласно общим предположени-

ям регрессионного анализа, остатки должны вести себя как независимые

(в действительности почти независимые), одинаково распределенные

случайные величины. В классических методах регрессионного анализа

предполагается также нормальный закон распределения остатков.

Независимость остатков проверяется с помощью критерия Дарби-

на-Уогсона

[2J.

.6),

можно получить следующие выражения для вы-

—^(х-х)-(у-у) —^(х-х)-(у-у)

1

^ -

ТЛ2

о?

^Х(*-х)

2

°*

_

1<(х-х)-(у-у)

_

COV(x,y)

_

a

Y(x-x)

2

VAR(x)

x

'

y

о.

=

Ъ.у—.

(4-1.7)

99