Орлова И.В. Экономико-математические методы и модели. Выполнение расчетов в среде EXCEL. Практикум

Подождите немного. Документ загружается.

:

i

MJ ;

Матрица перевозок (изменяемые ячейки)

4

4

I

*

i

"Исходные

данные

ш

ш

1UC

30

250

_1Ш

т

"V

30

4

9

спн

1

I

:

150_

....

б

3'

9*

JjiLl

Самка из a«»tey

"ЗГ

Ограничен»:

"3

1-$Э|9$£|Я

33

Отяенз

|

Дожмите

j

ачмюв

«erp*

|j «шиш

Максимальное

время:

|юо

Предельное число

итерации:

100

секунд

Относительная

погрешность:

10.000001

Допустимое

отклонение:

{5

Судимость:

10.001

ОК

Отмена

р

-

Линейная

модель

Г"

Автоматическое масштабирование

R

Неотрицательные значения

Г"

Показывать

результаты

итераций

гОценки—

!

~-г гразности • —, гМетод поиска

—

^линейная Т

(•'прямые

j \

(•'Ньютона

квадратичная

С

центральные

Г

сопряженных градиентов

]

Загрузить

модель..,

I

—— — ~

3

•

Сохранить модель...

Справка

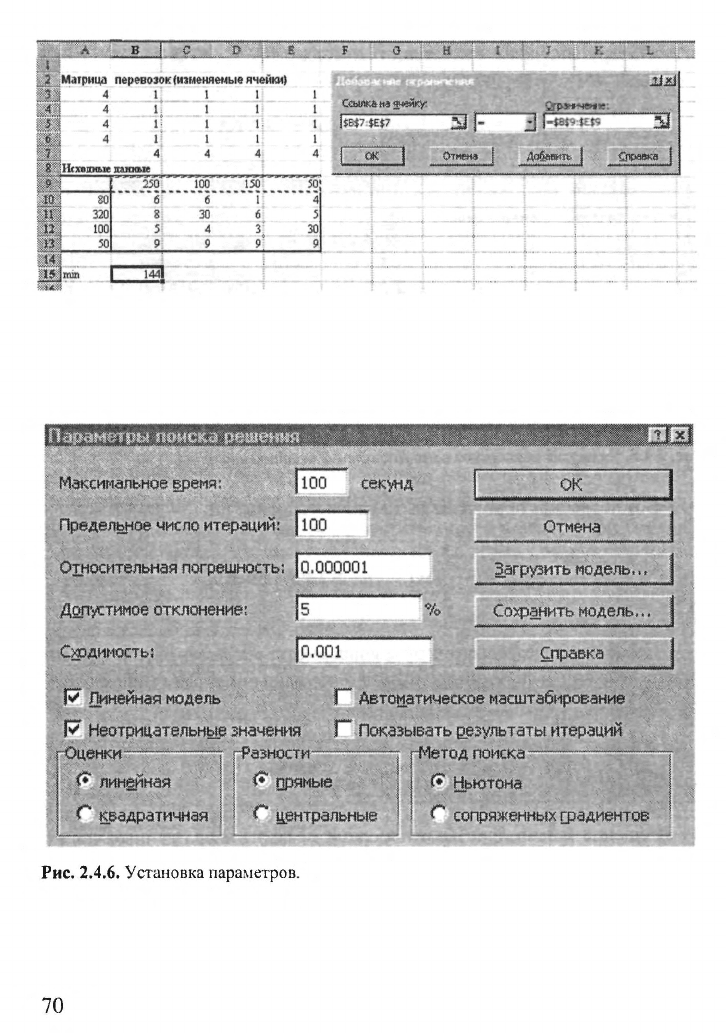

Рис.

2.4.6. Установка параметров.

70

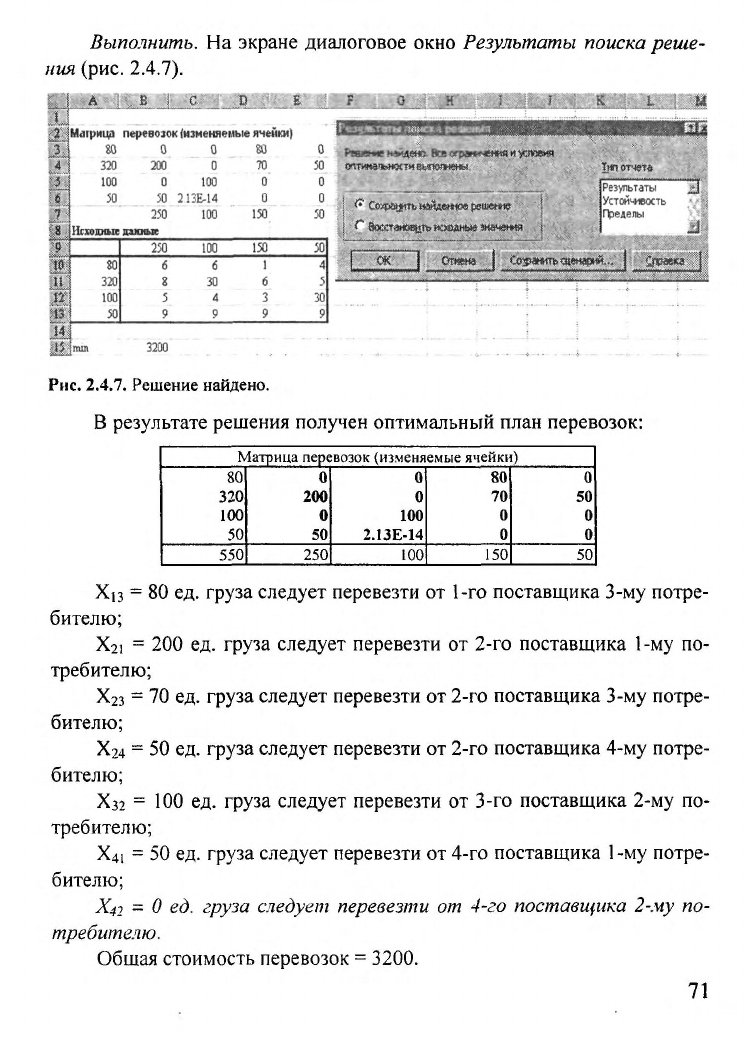

Выполнить. На экране диалоговое окно

Результаты поиска

реше-

ния (рис. 2.4.7).

".1

**_

ixj

i___a

ja_4

„I

F

о

М<прицл перевозок

(изменяемые ячейки)

SO

О О «О

320

200 0 70

100

0 100 0

30 30

213E.I4

0

р

««lew.

Все

от»**челич «уз*»«

7-

8

10

11

и

;В

250

Исходные

данные

SO

320

100

30

250

6

г

3

9

100

100

6

30

4

9

150

150

1

6

3

9

50

50

4

5

30

9

50

етимзпьнос-твьяоян«ны

0

0

:

f вежяаОДръ

исходны*

значений

*•" Соар^йТЬй^де»(ов решение

Тип

отчета

Результаты

7J,

?

Устойчивость

Пределы

J.

ок

Огяенэ

I

ер2р»»п>«м)ндай...

j

£ppaa»

3200

Рис.

2.4.7.

Решение

найдено.

В результате решения получен оптимальный план перевозок:

Матрица перевозок (изменяемые

ячейкд

80

320

100

50

550

О

200

О

50

250

0

О

100

2.13Е-14

100

80

70

О

0

150

)

0

50

О

О

50

Х

)3

= 80 ед. груза следует перевезти от 1-го поставщика 3-му потре-

бителю;

X

2

i

=

200 ед. груза следует перевезти от 2-го поставщика 1-му по-

требителю;

Х

2

з

-

70 ед. груза следует перевезти от 2-го поставщика 3-му потре-

бителю;

Х24

-

50 ед. груза следует перевезти от 2-го поставщика 4-му потре-

бителю;

Хзг

-

100

ед. груза следует перевезти от 3-го поставщика 2-му по-

требителю;

X

4

i

= 50 ед. груза следует перевезти от 4-го поставщика 1-му потре-

бителю;

Х

4

2

= 0

ед. груза следует перевезти от 4-го поставщика 2-му по-

требителю.

Общая стоимость перевозок = 3200.

71

2.5.

ПРИМЕНЕНИЕ ПОИСКА РЕШЕНИЙ

ДЛЯ

ЗАДА ЧИ

ФОРМИРОВАНИЯ ПОРТФЕЛЕЙ ЦЕННЫХ БУМАГ

Портфель - это совокупность различных инвестиционных инстру-

ментов, которые собраны воедино для достижения конкретной инвести-

ционной цели вкладчика. В портфель могут входить бумаги только од-

ного типа, например акции или облигации, или различные инвестицион-

ные ценности, такие как акции, облигации, депозитные и сберегательные

сертификаты, недвижимость и т.д.

Главная цель в формировании портфеля состоит в достижении оп-

тимального сочетания между риском и доходом для инвестора, т.е. соот-

ветствующий набор инвестиционных инструментов призван снизить до

минимума риск его потерь и одновременно максимизировать его доход.

Основы теории выбора портфеля впервые были разработаны Нобе-

левским лауреатом Гарри Марковичем в статье «Выбор портфеля»,

опубликованной в

1952

г. В этой статье впервые была предложена мате-

матическая модель формирования оптимального портфеля ценных бумаг

и были приведены методы построения таких портфелей при определен-

ных условиях. С вычислительной точки зрения получающаяся оптими-

зационная задача относится к классу задач квадратическои оптимизации

при линейных ограничениях. К настоящему времени вместе с задачами

линейного программирования это один из наиболее изученных классов

оптимизационных задач, для которых разработано большое число дос-

таточно эффективных алгоритмов.

Уменьшение риска достигается за счет диверсификации портфеля.

Диверсификация уменьшает риск за счет того, что возможные невысо-

кие доходы по одной бумаге будут компенсироваться высокой прибы-

лью по другим бумагам. Минимизация риска достигается за счет вклю-

чения в портфель бумаг широкого круга отраслей, не связанных тесно

между собой, чтобы избежать синхронности циклических колебаний их

деловой активности. Современные исследования западных ученых пока-

зали, что большая часть риска портфеля устраняется, если в него входят

ог

8 до 20 различных бумаг. Дальнейшее увеличение их количества уже

незначительно уменьшает риск. Говоря о

риске,

следует подчеркнуть,

что портфель может уменьшить только диверсифицируемый или специ-

72

фический риск, т.е. конкретный риск для каждого предприятия, не зави-

сящий от общего состояния экономики. Рыночный риск, обусловленный

хозяйственной конъюнктурой страны, не поддается диверсификации.

Недиверсифицируемый (систематический, рыночный) риск возника-

ет из внешних событий, влияющих на рынок в целом: это война, инфля-

ция, экономический спад, высокая ставка процента и др. На систематиче-

ский риск приходится от 25 до 50% общего риска по любой инвестиции, и

поскольку в такой ситуации затрагиваются все компании, совершенно

очевидно, что систематический риск нельзя устранить диверсификацией.

Для получения количественных характеристик портфеля могут ис-

пользоваться следующие характеристики:

1.

т

р

- доходность (эффективность) портфеля ценных бумаг. Дан-

ный параметр рассчитывается как взвешенная средняя из ожидаемых

доходов по каждому из компонентов:

т

р

= ^х,т„

(2.5.1)

где

х,

- доли инвестиций, помещенных в каждый из видов активов (эти

доли называют

портфельными весами)

Х

т

=

(JC

;

,

х

2

,

...,

х„);

т,

- ожидаемая ставка дохода по каждому виду активов.

2.

<з

р

- стандартное отклонение ставок дохода по портфелю (риск

портфеля). Стандартное отклонение дохода представляет собой квад-

ратный корень из дисперсии портфельного дохода (дисперсию доходно-

сти портфеля называют его вариацией

V

p

),

которая определяется по

формуле:

N

N-l

N

(=1

i=l

J=I+\

где

COV-

ковариационная матрица порядка п.

Ковариация

- это мера того, какова зависимость между случайными

величинами (в данном случае это доход по ценным бумагам), как эти

величины

'"соизменяются".

Ковариация может быть выражена как про-

изведение коэффициента корреляции

г„

и двух стандартных отклонений:

73

COV

v

=a

y

=r

y

-a,-aj,

где а, - стандартное отклонение дохода

по

i-му

активу,

r

tl

- коэффициент корреляции доходов между

;'-м иу'-м

активом.

При расчете данного параметра учитывается факт, что доходы

обычно взаимно компенсируют друг друга. Эта компенсация проявляет-

ся в наличии положительной либо отрицательной корреляции между

доходами по двум конкретным видам активов.

Заметим, что с увеличением числа бумаг в портфеле возрастает

роль слагаемых, содержащих

ковариации.

Для двух бумаг число слагае-

мых с ковариациями и дисперсиями равно (по два слагаемых). Но в

портфеле, содержащем много бумаг, число

ковариации

намного больше

числа дисперсий. Таким образом, изменчивость диверсифицированного

портфеля почти полностью отражают ковариации.

При наличии совершенной отрицательной корреляции, когда при

уменьшении дохода по одной акции на один пункт происходит увеличе-

ние на один пункт по другой, инвестор получает возможность умень-

шить стандартное отклонение дохода по этим двум активам вместе до

нуля, т.е. свести риск к минимуму. Это объясняет возможность примене-

ния операций с опционами и срочными контрактами (считающимися вы-

соко рискованными операциями) в сочетании с активами, на которых они

базируются, для реального уменьшения риска.

Наличие совершенной положительной корреляции наблюдается,

например, при приобретении двух видов обычных акций одной корпора-

ции, выпущенных на одинаковых условиях. Стандартное отклонение

ставок дохода по портфелю в этом случае рассчитывается как средне-

взвешенная из стандартных отклонений доходов, входящих в состав

портфеля активов.

На практике обычно корреляция не является совершенной, и стан-

дартное отклонение ставок дохода будет несколько другим. Масштаб

этого отклонения будет определяться характерами корреляционных за-

висимостей движения доходов по различным ценным бумагам.

Варьируя портфельные веса применяемых в составе портфеля акти-

вов,

можно добиться оптимального, с точки зрения применяемого типа,

портфеля.

74

Постановка задачи об оптимальном портфеле

В литературе [10,

11]

описаны подходы к формированию опти-

мального портфеля с помощью моделей Блека,

Марковица.

Тобина.

За-

дача оптимизации заключается в том, чтобы определить, какая доля

портфеля должна быть отведена для каждой из инвестиций так, чтобы

величина ожидаемого дохода и уровень риска соответствовали целям

инвесторов. Например, целевой функцией может быть минимизация

риска при заданной доходности, или максимизация дохода при риске не

выше заданного. При этом на компоненты вектора X, представляющего

портфель, могут накладываться различные ограничения, зависящие от

вида сделки, типа участвующих активов, величины открываемых пози-

ций и т.д. Портфели, удовлетворяющие условиям данного рынка, назы-

ваются допустимыми.

1.

В модели Блека допустимыми являются любые портфели. Это

значит, что вектор X удовлетворяет лишь основному ограничению:

п

I

Наличие коротких позиций (отсутствие условия неотрицательно-

сти) позволяет реализовать любую, сколь угодно большую доходность,

естественно, за счет большого риска.

2.

В модели Марковица допустимыми являются только стандарт-

ные портфели (без коротких позиций). Это значит, что на вектор X на-

п

кладываются два ограничения: основное

^х,

=1 и неотрицательности

х,

>

0 для всех i.

Портфель называют стандартным, если инвестор по каждому акти-

ву находится в длинной (long) позиции. Длинная позиция - это обычно

покупка актива с намерением его последующей продажи (закрытие по-

зиции). Такая покупка обычно осуществляется при ожидании повыше-

ния цены актива в надежде получить доход от разности цен покупки и

продажи. Допустим, что относительно некоторого актива инвестор уве-

рен в обратном, т.е. в понижении его стоимости. В этом случае он может

75

совершить сделку, которая называется короткой продажей (short sale)

Для этого он берет данный актив взаймы у другого инвестора (кредитора),

сразу же продает его, а впоследствии покупает на рынке по сниженной

цене и возвращает своему кредитору При этом он обязан выплатить кре-

дитору текущий доход по активу за время сделки и некоторый процент за

предоставление самой возможности сделки (за кредит) На большинстве

фондовых бирж короткие продажи вполне допустимы и часто использу-

ются, но ввиду их особой рискованности биржи могут вводить ограниче-

ния на общую величину коротких позиций в сделках

Особенностью модели

Марковица

является то, что доходность лю-

бого стандартного портфеля не превышает наибольшей доходности ак-

тивов, из которых он построен

3 В модели Тобина-Шарпа-Литнера предполагается наличие

так называемых безрисковых активов, доходность которых не зависит от

состояния рынка и имеет постоянное значение.

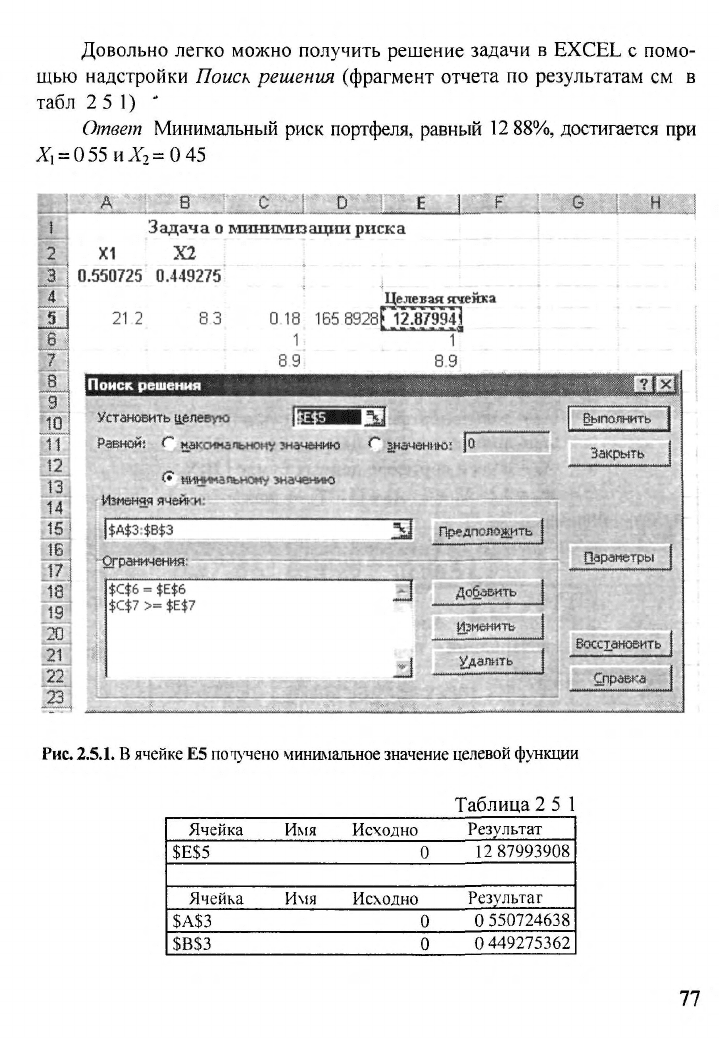

Пример

2.5.1.

Сформировать портфель минимального риска из

двух видов ценных бумаг - APT с эффективностью 12% и риском 21

1

и

ВЕРМ

с эффективностью 5 1% и риском 8 3 при условии, что обеспечи-

вается доходность портфеля

т

р

=

^х

1

т,

не менее 8 9% Коэффициент

корреляции равен 0

18

Решение Модель Марковица может быть сформулирована сле-

дующим образом

Необходимо найти вектор X -

(Х\,

Х

2

),

минимизирующий риск

портфеля

а

р

Х\ - доля в портфеле ценных бумаг APT,

Х

2

- доля в портфеле ценных бумаг ВЕРМ,

с

р

=

У1Х

Т

COV

X -

yjcj +

х\

+

2x\x

2

0\G2

r

\

2

+

вгЛ

=

^Т

212

^?+2*1^212 8 3 018 + 83

2

Х2 ->

mm,

при ограничениях

Х

1

+

Х

2

=\,

12

Х,

+

5 1

Х

2

>8

9,

Х

и

Х

2

>0

76

Довольно легко можно получить решение задачи в EXCEL с помо-

щью надстройки Поиск решения (фрагмент отчета по результатам см в

табл 2 5 1) *

Ответ Минимальный риск портфеля, равный 12 88%, достигается при

^,

=

055иХ

2

=045

D

Задача о минимизации риска

Х1 Х2

.550725

0.449275

21 2

83

Целевая ячейка

0

18 165 8928[j2^94i

1

Г

8 9 8.9

Поиск решения

Установить

целевую

$С$6

=

$Е$6

%Ср >= $Е$7

^шшл

:«к

РавноЙ!

<~ максимальному

значению

С

(*

иинимапьному

значению

Изменяя

ячейки:

|$А$3:$В$3 ~~3

Ограничения:

ш

Выполнить

Закрыть

Предположить

j

Добавить

Изменить

Удалять

Параметры

Восстановить

Справка

Рис.

2.5.1.

В ячейке Е5

потучено

минимальное значение целевой функции

Таблица 2 5 1

Ячейка

$Е$5

Ячейка

$А$3

$в$з

Имя

Имя

Исходно

0

Исходно

0

0

Результат

12 87993908

Результат

0 550724638

0 449275362

77

Пример 2.5.2. Найти оптимальный портфель максимальной эффектив-

ности для трех ценных бумаг REXX, SNS и LIKX

с

доходностью

и

риском:

т,

(%)

о,

REXX

12

25

SNS

7

10

LIKX

11

20

Матрица коэффициентов корреляции

REXX

SNS

LIKX

REXX

1

0 52

0.27

SNS

0.52

1

0.75

LIKX

0.27

0.75

1

Верхняя граница риска задана равной

18.

Решение.

Модель может быть сформулирована следующим образом.

Необходимо найти вектор X -

(Х\,

Х

2

,

X?),

максимизирующий до-

ходность портфеля

т

р

,

Х\ - доля в портфеле ценных бумаг REXX,

Хг

- доля в портфеле ценных бумаг SNS,

Хт,

- доля в портфеле ценных бумаг LIKX.

т

р

=

12

• Xi +

7

•

Х

2

+11 •

Х

ъ

->

max

при ограничениях

X]

+Х

2

+

Х

3

=

1.

<у

р

=л1х

Т

COVX<\6,

Матрица

COV,,

z

°v=

r

u

Х

х

,Х

2

,Х

3

>0.

ковариаций получена с использованием формулы

•o,Gj,

'625

130

135^

COV=

130 100 225

J 35

225

400,

Для решения задачи следует воспользоваться надстройкой EXCEL

Поиск

решения

1

. В результате решения получена максимально возмож-

ная доходность портфеля 11.29 при значениях вектора X, записанных в

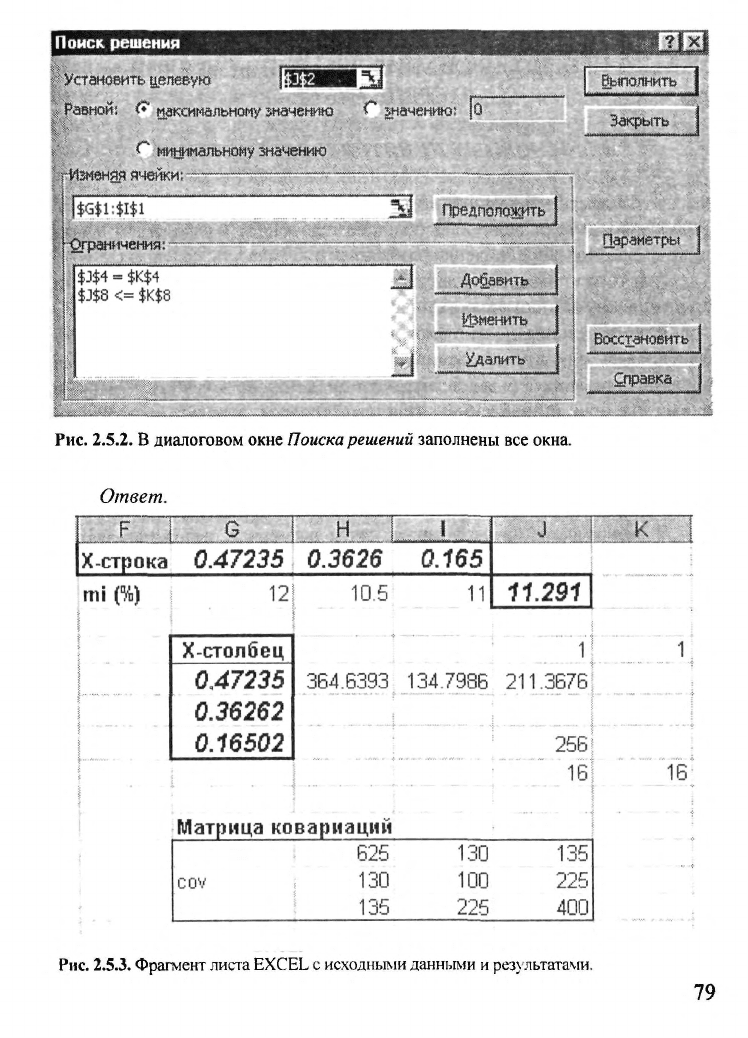

ячейки $G1:$I1 (рис. 2.5.2 и 2.5.3).

Поиск решения позволяет решать задачи с нелинейными ограничениями и це-

левыми

функциями

78

Поиск,

решения

| Установить целевую

Равной',

(•

максимальному

значении

***

значению:

|0

Выполнить

]

Г"

минимальному значению

5

'.гИзнвняя

ячейки;

|$G«1:$I$1

•^граничения

ЗУ Лредположггь

1

Добавить

(

Ценить

Закрыть 1

Параметры

J

Восстановить]

Справка

|

Рис.

2.5.2. В диалоговом окне Поиска решений заполнены все окна.

Ответ.

F

._1

X-строка

mi

(%)

G

1 Н

0.47235

0.3626

12

10.5

1

0.165

11

J

11.291

к

!

X-столбец

0.47235

0.36262

0.16502

1

364.6393 134.7986

211.3676

256]

16!

16

Матрица

ковариаций

C0V

625

130

135

130

100

225

135

225

400

Рис.

2.5.3.

Фрагмент листа EXCEL с исходными данными и

рез\

льтатами.

79