Николаева Т.П. Финансы и кредит

Подождите немного. Документ загружается.

Кредитныеотношенияврыночнойэкономике.

Кредитнаясистема

231

стимулировало к повышению эффективности ни банки, ни предприятия. Все это нару-

шало главную сущность кредита – плату за кредит и его возвратность.

Поэтому в середине 80-х годов в связи с реорганизацией управления экономикой

была проведена банковская реформа, которая выразилась в создании крупных отрасле-

вых специализированных банков.

Кредитная система СССР в середине 80-

х годов включала: Государственный банк,

Промышленно-строительный банк (Промстройбанк), Агропромышленный банк (Агро-

промбанк СССР), Банк жилищно-коммунального хозяйства и социального развития (Жил-

соцбанк СССР), Банк трудовых сбережений и кредитования населения (Сберегательный

банк СССР), Банк внешнеэкономической деятельности СССР. (Внешэкономбанк).

Особенность этой реорганизации заключалась в том, что отраслевым специализи-

рованным банкам предоставлялось право

как краткосрочного, так и долгосрочного кре-

дитования. Значительные кредитные ресурсы из Госбанка были преданы специализиро-

ванным банкам. Государственный банк сохранил за собой эмиссионную, расчетную, кон-

тролирующую, функции, а также кредитование непроизводственной сферы. Система

сберегательных касс была преобразована в единый Сберегательный банк с многочислен-

ными филиалами и отделениями.

Основная задача реорганизации

банковской системы сводилась к проведению

прогрессивной кредитной политики, повышению эффективности всей кредитной

системы. Однако, такая реорганизация носила больше негативный, нежели позитив-

ный характер, поскольку монополия трех банков (Госбанка, Стройбанка, Внешэко-

номбанка) по существу была заменена монополией вновь созданных специализиро-

ванных банков. Предприятия, как и прежде, закреплялись за банками и не имели

пра-

ва выбора в получении кредитных ресурсов. Резко возросли издержки обращения

банков в связи с увеличением банковского аппарата, ростом его заработной платы и

организационных расходов.

Госбанк занимался только распределением ресурсов на верхнем уровне, не имея

возможности воздействовать на выполнение кредитных планов. Каждый банк реализовал

самостоятельные кредитные планы, используя административные методы

управления.

В 1988–1989 гг. на основе закона «О кооперации» стали создаваться коммерческие и

кооперативные банки в основном на базе денежных накоплений различных отраслей

промышленности. В течение первого периода 1988–1989 гг. было создано около 150 ком-

мерческих и кооперативных банков. Начала вырисовываться новая двухуровневая струк-

тура банковской системы: Госбанк и специализированные банки – первый уровень, ком

-

мерческие и кооперативные банки – второй уровень. В середине 1990 г. в связи с объявле-

нием правительством программы перехода к рынку стало очевидным, что банковская

система нуждается в дальнейшей реорганизации. В частности, в правительственной про-

грамме отмечалась необходимость создания эффективной двухуровневой банковской

системы, состоящей из Государственного банка и коммерческих банков, в которые

долж-

ны быть преобразованы созданные в 1987 г. специализированные банки.

В конце 1990 г. Верховным Советом СССР были приняты «Закон о Госбанке РСФСР»

и закон «О банках и банковской деятельности», которые заложили правовую основу двух-

уровневой банковской системы в виде Центрального банка (Госбанка) и коммерческих

банков. Банки получили самостоятельный статус в области привлечения

вкладов, кредит-

ной политики, определении процентных ставок, проведении валютных операций на осно-

ве лицензий, выданных Центральным банком.

Закон 1990 г. изменил функции Госбанка: кроме эмиссионной и расчетной функ-

ции, он стал контролировать деятельность коммерческих банков путем установления для

них обязательных нормативов резервов и хранения их на счетах Центрального банка.

Принятие закона 1990

г. способствовало созданию широкой сети коммерческих банков во

всех регионах страны.

Финансыикредит

232

Специализированные банки были преобразованы в коммерческие банки. Уже в

1988–1989 гг. начали возникать отдельные специализированные кредитно-финансовые

институты. В качестве альтернативы двум государственным страховым учреждениям –

Госстраху и Ингосстраху – были образованы страховые компании «Центрорезерв»,

«Дальросс», «Аско» и др., функционирующие на коммерческой основе. Одновременно

было создано несколько инвестиционных компаний и банков.

К концу

1991 г. в связи с образованием РФ как самостоятельного государства фор-

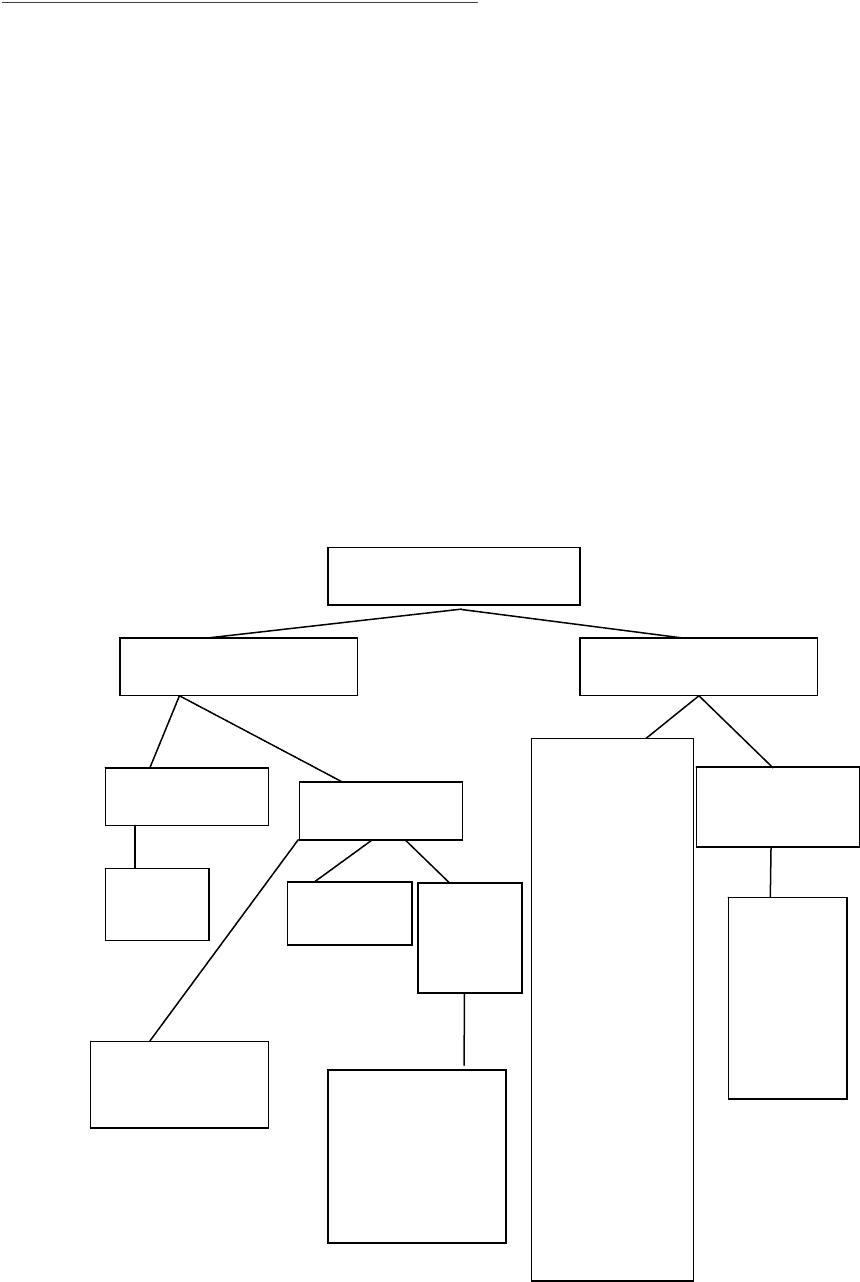

мируется новая структура кредитной системы (рис. 8), которая складывается из следую-

щих элементов: Центральный банк РФ; банковская система (коммерческие банки, сбере-

гательный банк РФ); специализированные небанковские кредитные институты (страхо-

вые компании, пенсионные и инвестиционные фонды и прочие).

Эта структура кредитной системы

РФ близка модели кредитной системы про-

мышленно развитых стран и в большей степени отражает потребности рыночного хозяй-

ства. В то же время процесс становления кредитной системы выявил определенные не-

достатки: функционирование мелких кредитных институтов (банков, страховых компа-

ний, инвестиционных фондов), которые из-за слабой капитальной базы не могли в пол-

ной

мере удовлетворять потребности клиентов; проведение коммерческими банками и

другими учреждениями в основном краткосрочных кредитных операций; недостаточное

кредитование промышленности и других отраслей.

Рис. 8. Современная кредитная система РФ

Банковская система

Парабанковская

система

Эмиссионные

банки

Кредитные

организации

Банк

России

Специа-

лизиро-

ванные

банки

Коммерческие

банки

Небанковские

кредитные

организации

Инновационные

Инвестиционные

Сбербанки

Учетные

Ипотечные

Депозитные

СКФИ

Почтово-

сберегательная

система

Специализиро-

ванные кре-

дитно-

финансовые

институты:

Лизинговые

фирмы

Факторинговые

фирмы

Страховые

общества

Ломбарды

Кредитные

товарищества и

союзы

Общества вза-

имного кредита

Инвестицион-

ные компании

Пенсионные

фонды

Финансовые

компании

Расчетные

центры

Почтовые

отделения,

почтово-

сберега-

тельные

отделения

Кредитная система

Кредитныеотношенияврыночнойэкономике.

Кредитнаясистема

233

По своему содержанию понятие «банковская система» включает:

• совокупность элементов;

• достаточность элементов, образующих определенную целостность;

• взаимодействие элементов.

Международная практика знает несколько типов банковских систем:

• распределительную централизованную банковскую систему;

• рыночную банковскую систему;

• банковскую систему переходного периода.

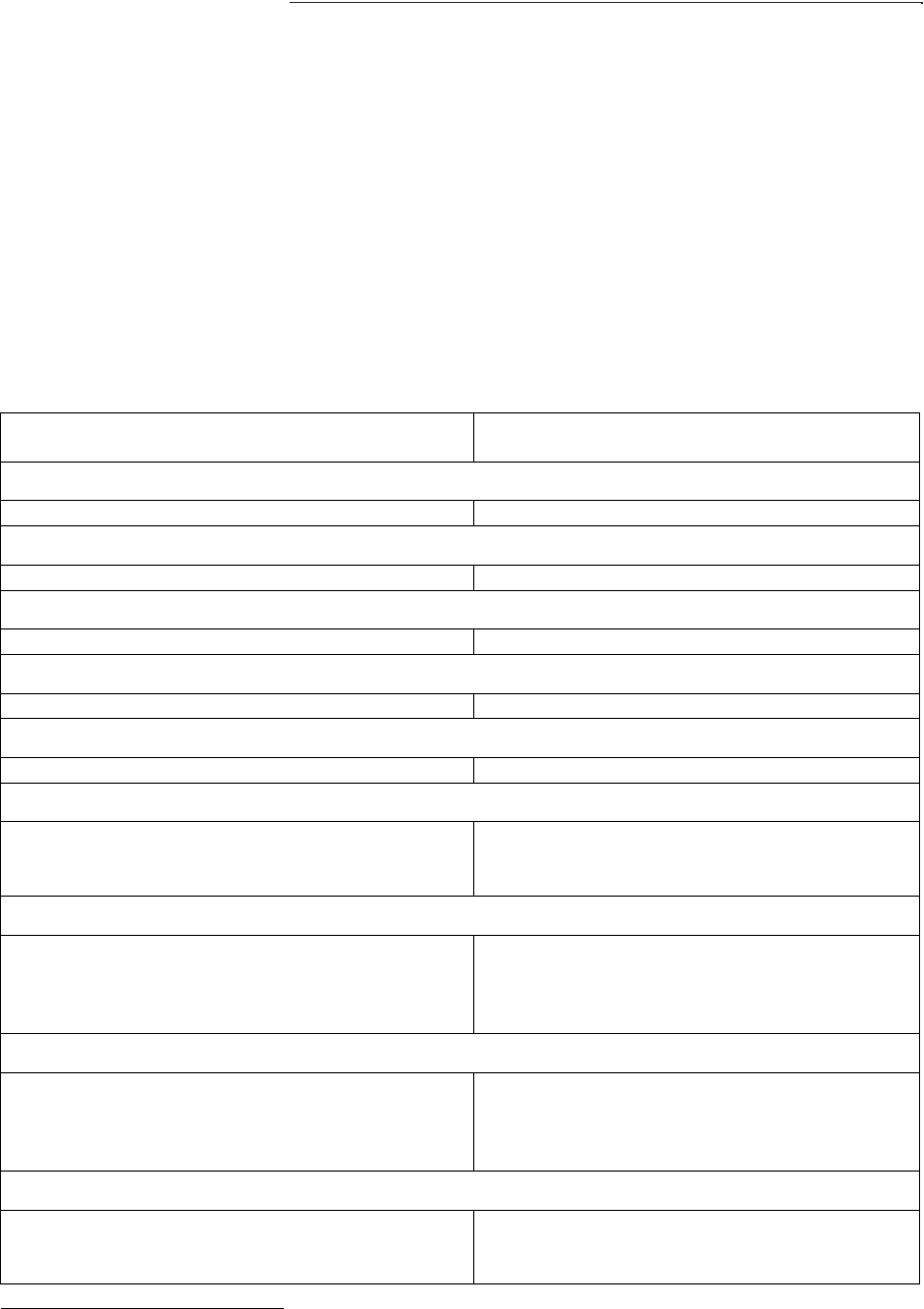

Различия между распределительной и рыночной банковской системой приведены

в таблице 4

1

.

Таблица 4

Различия между распределительной

и рыночной банковскими системами

Распределительная (централизованная)

банковская система

Рыночная банковская система

1. По типу собственности

Государство – единственный собственник Многообразие форм собственности

2. По степени монополизации

Монополия государства на формирование банков

Монополия государства на банки отсутствует

3. По количеству уровней системы

Одноуровневая банковская система Двухуровневая банковская система

4. По характеру системы управления

Централизованная (вертикальная) Децентрализованная (горизонтальная)

5. По характеру банковской политики

Политика единого банка Политика множества банков

6. По характеру взаимоотношений банков с государством

Государство отвечает по обязательствам банков Государство не отвечает по обязательствам, так

же как банки не отвечают по обязательствам

государства

7. По характеру подчиненности

Банки подчиняются правительству, зависят от его

оперативной деятельности

Центральный банк РФ подотчетен парламен-

ту, коммерческие банки подотчетны своим

акционерам, наблюдательному Совету, а не

Правительству

8. По выполнению эмиссионной и кредитной операции

Кредитные и эмиссионные операции сосредото-

чены в одном банке (кроме отдельных банков,

которые не выполняют эмиссионные операции)

Эмиссионные операции сосредоточены только

в Центральном банке РФ; операции по креди-

тованию предприятий и физических лиц вы-

полняют только коммерческие банки

9. По способу назначения руководителей банка

Руководитель банка назначается центральной

или местной властью, вышестоящими органами

управления

Руководитель ЦБ РФ утверждается парламен-

том. Председатель (Президент) коммерческого

банка назначается его Советом директоров

1

Деньги. Кредит. Банки / Под ред. Е.Ф. Жукова. – М.: 1999. – С. 288.

Финансыикредит

234

Как видно из таблицы, в противоположность распределительной (планово-

административной) системе банковская система рыночного типа характеризуется отсут-

ствием монополии государства на банковскую деятельность. Эмиссионные и кредитные

функции разделены между собой. Эмиссия наличных денег сосредоточена в централь-

ном банке, кредитование предприятий и населения осуществляют различные деловые

банки – коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и

др. Коммерческие банки не отвечают по обязательствам государства, так же как государ-

ство не отвечает по обязательствам коммерческих банков.

Современная банковская система России представляет собой двухуровневую сис-

тему. Первый уровень включает учреждения Центрального банка РФ, осуществляющего

выпуск денег в обращение (эмиссию). Его задачей являются обеспечение стабильности

рубля, надзор и контроль

за деятельностью коммерческих банков. Второй уровень бан-

ковской системы состоит из кредитных организаций, задача которых – обслуживание

клиентов (предприятий, организаций, населения), предоставление им разнообразных

услуг (кредитных, расчетных, кассовых, депозитных и др.).

Элементами банковской системы являются банки, некоторые специальные фи-

нансово-кредитные институты, выполняющие банковские операции, но не имеющие ста-

туса банка, а

также учреждения, образующие банковскую инфраструктуру и обеспечи-

вающие жизнедеятельность кредитных институтов.

Основными принципами функционирования банковской системы в условиях рыноч-

ной экономики являются:

• работа в пределах реально привлеченных ресурсов;

• экономическая самостоятельность банков;

• свобода в проведении кредитной, процентной и депозитной политики, ориенти-

рующейся на состояние рынка (спроса и предложения)

денежных ресурсов;

• рыночный (договорной) характер отношений между банками и его клиентами.

Банк как элемент банковской системы должен:

• обладать такими родовыми свойствами, которые позволяют ему быть органичной

частью целого (иметь юридический статус, лицензию на право совершения бан-

ковских операций), функционировать по установленным правилам;

• осуществлять деятельность в рамках общих и

специфических законов, юридиче-

ских норм общества;

• быть способным к саморегулированию (реагированию и приспособлению к окру-

жающей среде), развитию и совершенствованию;

• взаимодействовать с другими элементами банковской системы и экономики в целом.

Правительство РФ и Банк России, исходя из того, что в интересах поступательного

движения экономики уровень развития и функциональная

роль банковского сектора

должны быть существенно повышены, приняли Стратегию развития банковского сектора

РФ, реализация которой рассчитана на среднесрочную перспективу (до 2008 г). Страте-

гия определяет задачи развития банковского сектора и меры государственной политики

по их решению:

• усиление защиты интересов вкладчиков и других кредиторов банков;

• повышение эффективности осуществляемой банковским сектором деятельности

по аккумулированию денежных средств населения и организаций и их трансфор-

мации в кредиты и инвестиции;

• повышение конкурентоспособности российских кредитных организаций;

• предотвращение использования кредитных организаций для осуществления не-

добросовестной коммерческой деятельности и в противоправных целях (прежде

всего таких, как финансирование терроризма и легализация доходов, полученных

преступным путем);

Кредитныеотношенияврыночнойэкономике.

Кредитнаясистема

235

• развитие конкурентной среды и обеспечение транспарентности в деятельности

кредитных организаций;

• укрепление доверия к российскому банковскому сектору со стороны инвесторов,

кредиторов и вкладчиков.

Прогнозируется, что при успешном осуществлении мероприятий, предусмотрен-

ных Стратегией, к 1 января 2009 г. будут достигнуты следующие совокупные показатели

российской банковской системы:

активы/ВВП –56–60 процентов;

капитал/ВВП – 7–8 процентов;

кредиты нефинансовым организациям/ВВП –26 – 28 процентов.

Банки как элементы банковской системы могут успешно развиваться только во

взаимодействии с другими ее элементами и, прежде всего, с банковской инфраструкту-

рой. К ее элементам относятся:

• законодательные нормы, определяющие статус кредитного учреждения, перечень

выполняемых им операций;

• внутренние правила совершения операций, обеспечивающие выполнение законо-

дательных

актов и защиту интересов вкладчиков, клиентов банка, его собственных

интересов, в целом методическое обеспечение;

• построение учета, отчетности, аналитической базы, компьютерная обработка дан-

ных, управление деятельностью банка на базе современных коммуникационных

систем;

• структура аппарата управления банком.

Вопросы для самопроверки темы 7:

1. В каких функциях раскрывается сущность кредита?

2. Чем обусловлена необходимость развития кредитных отношений?

3. Кто является субъектами кредитной сделки?

4. Что отличает кредит от таких экономических категорий, как деньги и финансы?

5. Какие элементы включает кредитная система?

6. Какие факторы влияют на величину ссудного процента?

7. По каким признакам классифицируется кредит?

8. Какие

принципы необходимо соблюдать при осуществлении кредитных операций?

9. Каковы направления развития банковской системы России?

Тест

1. Кредит – это:

а) неотъемлемый элемент рыночных отношений;

б) форма движения ссудного капитала;

в) финансовая операция;

г) эквивалентные отношения.

Финансыикредит

236

2. Основными принципами кредитования являются:

а) хозяйственная самостоятельность, безвозмездность;

б) самофинансирование, целевой характер, эквивалентность;

в) возвратность, срочность, платность;

г) получение прибыли, безвозвратность, рациональность.

3. Кредит, при котором залогом выступает недвижимое имущество, называется:

а) краткосрочным;

б) государственным;

в) бланковым;

г) ипотечным.

4. Участниками кредитной сделки (операции) являются:

а) продавец и покупатель

;

б) кредитор и заемщик;

в) юридические и физические лица;

г) международные кредитно-финансовые организации.

5. Ссудный процент представляет собой:

а) налоговый платеж в бюджет;

б) элемент финансовой системы;

в) цену кредита;

г) денежную единицу.

6. Существуют следующие теории кредита:

а) воспроизводственная, распределительная;

б) металлистическая, количественная;

в) натуралистическая, капиталотворческая;

г)

императивная, классическая.

7. Кредитная система включает:

а) банки и небанковские кредитные организации;

б) предприятия, организованные в форме акционерных обществ;

в) кредитные организации, пенсионные фонды, страховые и инвестиционные компании;

г) фонды, союзы, учреждения.

Центральныйбанк

23

7

ТЕМА 8

Центральный банк

Изучив тему 8, студент должен

знать:

а) роль Центрального банка в регулировании экономики, его

статус и функции;

б) инструменты и методы денежно-кредитной политики;

в) правовые основы деятельности ЦБ РФ;

г) виды кредитов, предоставленных ЦБ РФ в порядке рефинан-

сирования и способы их обеспечения;

д) основы регулирования ЦБ РФ деятельности кредитных орга-

низаций;

уметь:

а) находить и использовать информацию о деятельности ЦБ РФ;

б) анализировать баланс ЦБ РФ;

в) различать инструменты и методы кредитно-денежной поли-

тики;

г) пользоваться нормативной базой, регламентирующей бан-

ковскую деятельность.

д) оценивать деятельность ЦБ РФ по формированию устойчи-

вой и эффективной банковской системы.

Финансыикредит

238

Возникновение центральных банков, их необходимость. Роль центрального банка в регу-

лировании экономики. Принципы организации и правовые основы деятельности центральных

банков. Критерии независимости центральных банков. Центральный банк РФ: его статус, цели

деятельности, функции, организационное построение.

Функции Банка России. Виды денежно-кредитной политики (рестриктивная, экспансио-

нистская) и методы ее проведения (рефинансирование банков, обязательные

резервные требова-

ния, процентная политика, операции на открытом рынке и др.). Регулирование и надзор за дея-

тельностью кредитных организаций. Роль Банка России в обеспечении стабильности банковской

системы РФ, стратегия ее развития.

Целью изучения темы 8 является формирование у студентов представлений о дея-

тельности Банка России, его целях и задачах по регулированию экономики и банковской

деятельности.

При изучении темы 8 необходимо использовать следующую литературу:

1. ФЗ №86 от 27 июня 2002 г. «О Центральном Банке РФ (Банке России)».

2. Финансово-кредитный энциклопедический словарь / Под ред. А.Г. Грязновой. – М.:

Финансы и статистика, 2002.

3. Банковская система России. – М.: Дека, 1995 г. – С. 92–174.

4. Банковское дело / Под ред. Г.Г. Коробовой. – М.: Экономист

, 2003. - С. 33-51.

5. Деньги. Кредит. Банки / Под ред. О.И. Лаврушина. – М.: Финансы и статистика, 1998. –

С. 378-399.

6. Деньги. Кредит. Банки / Под ред. О.И. Лаврушина. – М.: Кнорус, 2004. – 403–429, 475–524.

7. Деньги. Кредит. Банки / Под ред. Г.Н. Белоглазовой. – М.: Юрайт, 2005. – С. 45–93.

460–504.

8. Финансы, денежное обращение и кредит / Под ред. В.К. Сенчагова. – М

.: Проспект,

2004. – С. 388–414.

9. Деньги. Кредит. Банки / Под ред. Е.Ф. Жукова. – М.: ЮНИТИ, 2004. – С. 204–218.

10. Голикова Ю.А., Хохленкова М.А. Банк России: организация деятельности. –М.: Дека,

2000. – С. 21–128, 267–374.

При изучении темы 8 необходимо акцентировать внимание на следующих поня-

тиях: эмиссионный банк, денежно-кредитная политика и методы (инструменты) ее про-

ведения, эмиссионно-кассовое регулирование, ставка рефинансирования, кредитные и

депозитные операции ЦБ РФ, учетная политика, операции на открытом рынке, департа-

мент банка, пруденциальные нормы деятельности, предупредительные и принудитель-

ные меры воздействия, Совет

директоров Банка России, «Вестник Банка России», Нацио-

нальный банковский совет, финансовое оздоровление кредитной организации.

8.1. Причины возникновения центрального банка,

его необходимость и роль в регулировании экономики

Центральные банки являются первым уровнем двухуровневой банковской систе-

мы, практически сложившейся во всех странах. От их деятельности зависит эффектив-

ность и устойчивость функционирования денежно-кредитной сферы и соответственно

стабильность экономического развития государства.

На ранних стадиях экономического развития отсутствовало разграничение между

центральными (эмиссионными) и коммерческими банками, но по мере развития денеж-

но

-кредитной системы происходил процесс централизации банкнотной эмиссии в не-

многих крупных коммерческих банках, в результате чего монопольное право выпуска

банкнот закрепилось за одним банком.

Центральныйбанк

239

Особое место и роль центрального банка в экономической системе современного

государства определяются уровнем и характером развития рыночных отношений. То-

варно-денежные отношения на разных этапах своего развития претерпевали существен-

ные изменения, изменялась и роль кредитных институтов. Так, в эпоху, когда рынок был

стихийным, а денежное обращение – золотомонетным, банки были просто

посредниками

в осуществлении торговых операций. Из общего числа банков обычно выделялся наибо-

лее крупный для обслуживания нужд правительства. В течение многих веков подобную

роль выполняли известные, обладающие значительным капиталом и внушающие дове-

рие солидные банки. В тех исторических условиях банки отличались друг от друга свои-

ми размерами, а не специализацией. Даже

близость к правительству не делала какой-

либо банк центральным в современном понимании.

Идея центрального банка зародилась в условиях относительно развитых рыночных

отношений, когда в нем возникла историческая и экономическая потребность, когда

стало ясно, что дальнейшее развитие рынка вообще и финансового рынка в частно-

сти без центрального банка как органа государственного контроля и надзора чрева-

то неоправданными потерями. В большинстве западных стран функции централь-

ного банка были закреплены за определенными банками с середины XIX–XX в.

Так, Банк Франции стал единым эмиссионным центром еще в 1848 году, Банк Ис-

пании – с 1874 года, Федеральная резервная система США – с 1913 года.

По свидетельству историков, первым центральным банком в мире был Риксбанк –

Центральный банк Швеции (1668 г.). В большинстве западных стран центральные банки

как бы вырастали «снизу», действовали как независимые кредитно-эмиссионные цен-

тры

1

. Банк Англии появился в 1694 г., когда английскому правительству для ведения вой-

ны с Францией понадобился очень крупный заем, для выдачи которого несколько куп-

цов объединились в один частный акционерный банк, а в качестве благодарности за ока-

занную государству услугу получили исключительное право эмиссии банкнот, свободно

разменивавшихся на золото. Выпущенные этим

банком банкноты стали платежным сред-

ством и вошли в платежный оборот страны. Банку Англии было предоставлено право

размещения государственных займов, в результате чего была сформирована система

управления государственным долгом через этот банк. В течение полутора веков Банк

Англии выполнял роль центрального банка. Законодательно же это было закреплено

лишь в 1844 году актом

Роберта Пилля. После второй мировой войны, в 1946 году Банк

Англии был национализирован и наряду с денежной политикой ему было предоставлено

право контроля за банками.

По другим источникам первым центральным банком был Банк Стокгольма, осу-

ществивший в 1650 г. эмиссию, т.е. выпуск депозитных сертификатов на предъявителя,

размерных на золотые монеты и

обращавшихся наравне с другими видами денег на тер-

ритории Швеции.

Начало деятельности банков в России можно отнести к середине XVIII века. Однако

впервые попытка создания кредитного учреждения в России была предпринята в 1665 году

в Пскове. Ее инициатором был псковский воевода боярин А.Л. Ордын-Нащекин. К сожа-

лению, эта попытка закончилась неудачно

. Он был отозван из Пскова, а новый воевода

ликвидировал все его начинания. Банки как особые экономические институты начали

создаваться в России лишь через сто лет

2

.

1

Голикова Ю.С., Хохленкова М.А. Банк России: организация деятельности. – М.: Дека, 2000. Т. 1. – С. 22.

2

Голикова Ю.С., Хохленкова М.А. Банк России: организация деятельности. – М.: Дека, 2000. Т. 1. – С. 27.

Финансыикредит

240

Основной причиной запоздания распространения коммерческого кредита в Рос-

сии явилась неразвитость рыночных (капиталистических) отношений, вследствие чего

торговля велась за наличный расчет, а промышленность развивалась главным образом за

счет средств государства.

Однако это не означает, что до середины XVIII века в нашей стране отсутствовали

кредитные отношения. В 1733 году была учреждена в Петербурге Монетная

канцелярия.

Это положило начало развитию кредитных операций и возникновению банков в стране.

Развитие кредитно-банковской системы России до 1917 года можно разделить на

два этапа: с 1733 г. по 1860 г. и с 1860 г. по 1917 г.

Первый период характеризовался государственной монополией в банковской

сфере. За исключением нескольких городских общественных банков, а также двух

десят-

ков частных банкирских домов и контор придворных банкиров, обслуживавших государ-

ственные внешнеторговые операции, кредитная система состояла из центральных и ме-

стных казенных кредитных учреждений, осуществлявших преимущественно ипотечное

кредитование. Это объяснялось тем, что до середины XIX века наиболее распространен-

ным залогом считалось недвижимое имущество. Государственные банки выдавали кре-

диты, источником которых являлись

средства казны.

В 1770 году российские банки приступили к осуществлению депозитных опера-

ций. В те годы Россия являлась единственной страной в мире, банки которой неограни-

ченно принимали вклады и начисляли по ним проценты. Крупнейшими центральными

государственными банковскими институтами являлись Монетная контора, государст-

венный Заемный банк, Дворянский, Купеческий и Медный банки и

ряд других, предна-

значенные для заемщиков определенных сословий.

В последней трети XVIII века наряду с центральными банковскими институтами

возникли местные государственные кредитные учреждения: Ссудная, Вдовья, Сохранная

казны. Они создавались, как правило, в благотворительных целях для предоставления

ссуд под весьма низкие проценты.

Возникшая в XVIII веке казенная организация коммерческого кредита ограничи-

вала торговлю ненужными

формальностями и служила главным образом интересам дво-

рян и казны, в связи с чем не могла добиться значительных успехов. Приток вкладов в ка-

зенные коммерческие банки непроизводительно использовался вследствие экономиче-

ской отсталости России.

В 1818 году, в правление Александра I, был открыт Государственный коммерче-

ский банк. Кроме приема вкладов, он предоставлял кредиты

крупным купцам посредст-

вом учета векселей и выдачи подтоварных ссуд.

Основная особенность банковской системы России заключалась в том, что сначала

была создана система государственных банков, а затем под эгидой Госбанка Российской

империи были созданы первые частные коммерческие банки.

Крымская война 1853–56 гг. привела к кризису банковской системы. В стране на-

блюдался спад

торгово-промышленной деятельности, вызвавший сокращение операций

по учету векселей и выдаче ссуд под товары. В результате уменьшились объемы долго-

срочных кредитов, а банки увеличили размеры заимствований казначейству для покры-

тия бюджетного дефицита.

Для улучшения положения банков в 1857 году уровень процентных ставок был

снижен. Последствия этой акции были очень сильными: отток

средств из банков превы-

сил все ожидания, и банковская система практически рухнула. В этих условиях было

принято решение о ликвидации казенных банков и передаче их средств и обязательств

новому Государственному банку Российской империи. Он был создан 31 мая 1860 года по

указу императора Александра II. Основой для его образования стали Государственный